حجم وحصة سوق المؤشرات الحيوية للسرطان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 23.22 مليار دولار أمريكي |

| حجم السوق (2030) | 35.16 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.77% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المؤشرات الحيوية للسرطان بواسطة موردور إنتليجنس

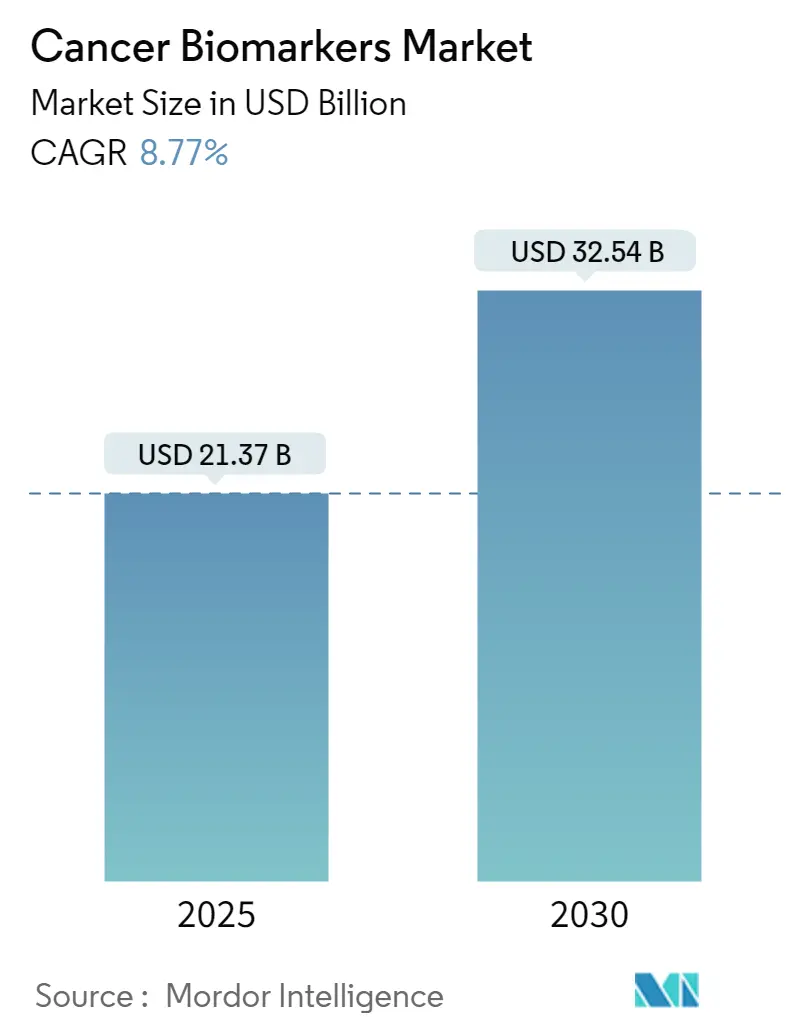

يصل سوق المؤشرات الحيوية للسرطان إلى 21.37 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 32.54 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.77%. ينبع النمو القوي من منصات الذكاء الاصطناعي التي تستخرج مجموعات البيانات متعددة الأوميكس، مما يمكن من تحديد بصمات الأورام قبل ظهور الأعراض بسبع سنوات. تكتشف منتجات الخزعة السائلة الآن سرطان القولون والمستقيم بحساسية 83% من خلال تحليل المثيلة القائم على الدم، وهي علامة فارقة أكدتها إدارة الغذاء والدواء الأمريكية بموافقتها على اختبار Shield من شركة Guardant Health في يوليو 2024. يتحول التركيز التجاري من التشخيص التفاعلي نحو التقييم الاستباقي للمخاطر، مدعوماً بفحوصات الكشف المبكر متعددة السرطانات التي تحقق خصوصية 98.6% عبر عدة أنواع من الأورام. تتزايد حدة المنافسة حيث تقصر الشركات المبنية على الذكاء الاصطناعي الجداول الزمنية للاكتشاف من خلال فحص قواعد البيانات الجينومية على نطاق السكان، بينما تسارع شركات التشخيص الراسخة لدمج قدرات مماثلة في سير عملها الحالي.

النقاط الرئيسية للتقرير

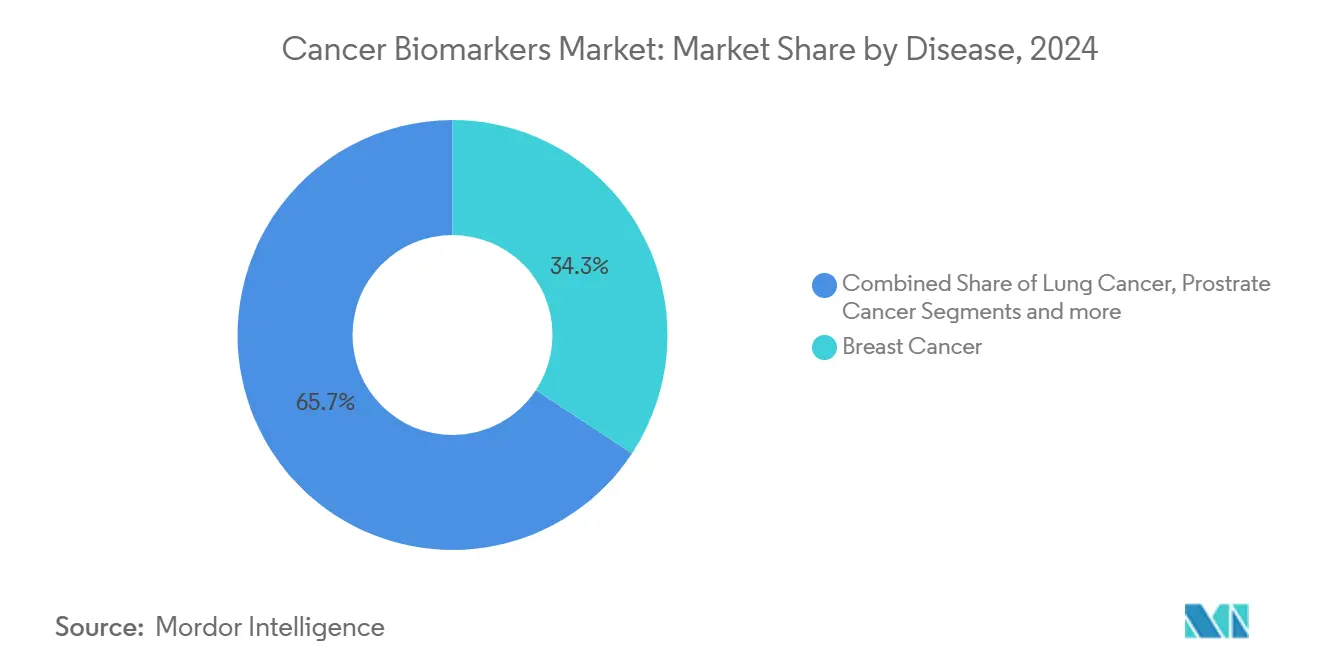

- حسب نوع السرطان، احتفظ سرطان الثدي بـ 34.28% من حصة سوق المؤشرات الحيوية للسرطان في عام 2024، بينما من المتوقع أن يتوسع سرطان البروستاتا بمعدل نمو سنوي مركب قدره 9.35% حتى عام 2030.

- حسب الجزيء الحيوي، هيمنت المؤشرات البروتينية بحصة 52.31% في عام 2024، لكن من المتوقع أن تنمو المؤشرات الوراثية بأسرع معدل عند 9.78% معدل نمو سنوي مركب.

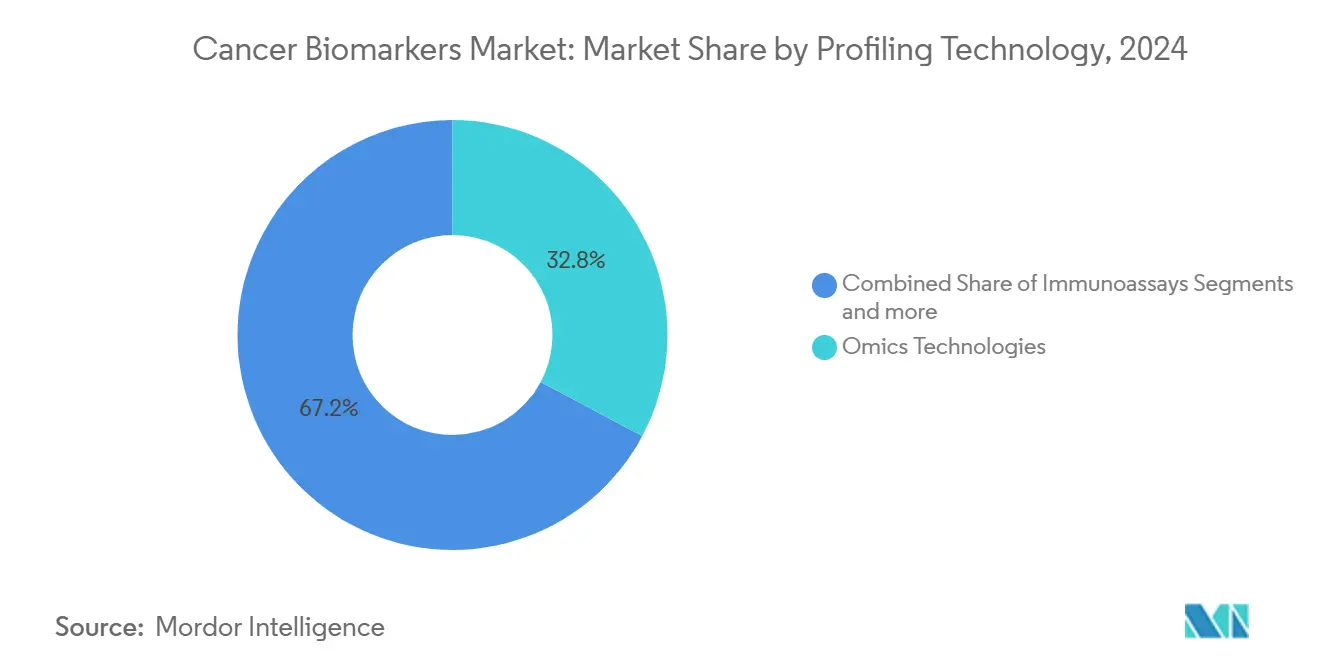

- حسب تقنية التنميط، تصدرت منصات الأوميكس بحصة إيرادات 32.78% في عام 2024؛ من المتوقع أن تزيد الفحوصات المناعية بمعدل نمو سنوي مركب 9.67% حتى 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات والعيادات بحصة 41.39% في عام 2024، بينما من المتوقع أن تسجل المختبرات السريرية والمرجعية أعلى معدل نمو سنوي مركب عند 9.74% حتى عام 2030.

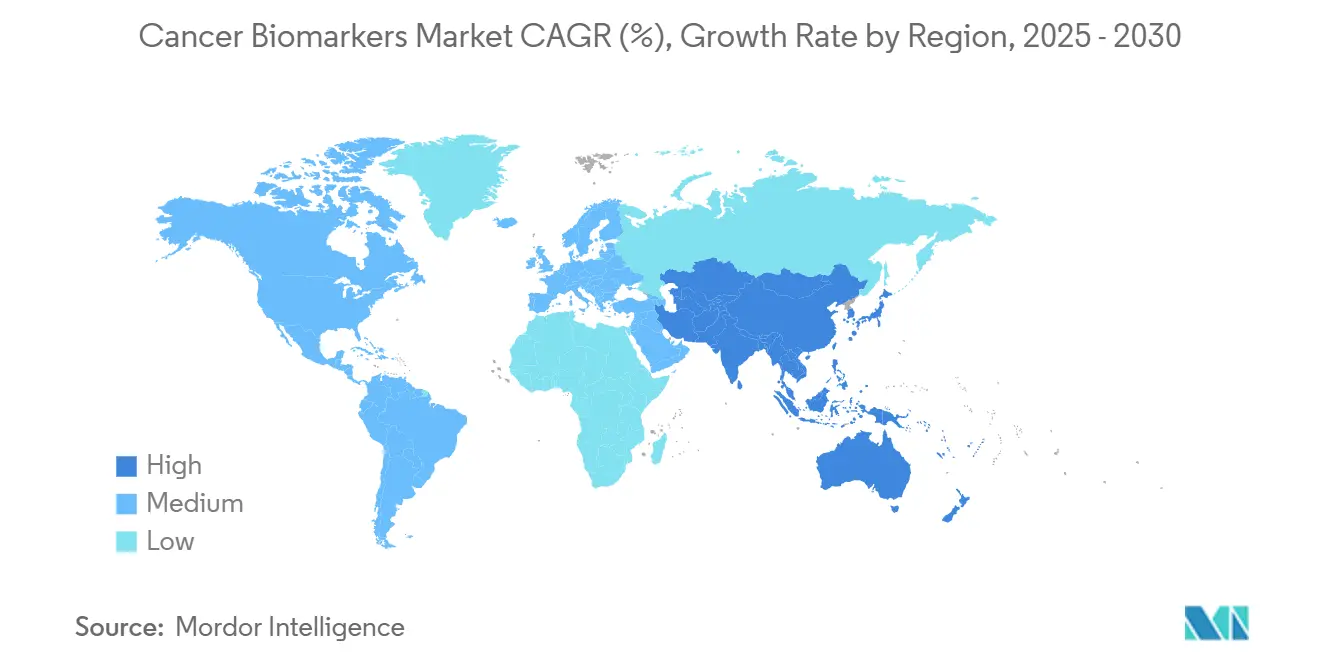

- جغرافياً، هيمنت أمريكا الشمالية بحصة 42.41% في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب 9.91% خلال فترة التنبؤ.

اتجاهات ورؤى سوق المؤشرات الحيوية للسرطان العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في انتشار السرطان عالمياً | +2.1% | عالمي | طويل الأمد (≥ 4 سنوات) |

| التحول من التشخيص إلى التقييم الاستباقي للمخاطر والكشف المبكر | +1.8% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| الاعتماد السريع لمنصات الأوميكس متعددة الطبقات ومنصات تسلسل الجيل التالي | +1.5% | عالمي، بقيادة أمريكا الشمالية | قصير الأمد (≤ 2 سنوات) |

| خطوط اكتشاف المؤشرات الحيوية المدعومة بالذكاء الاصطناعي | +1.3% | أمريكا الشمالية، الاتحاد الأوروبي، الصين | متوسط الأمد (2-4 سنوات) |

| توسيع أجهزة الخزعة السائلة اللامركزية في الأسواق الناشئة | +0.9% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| الموافقات السريعة من الجهات التنظيمية للتشخيصات المصاحبة | +0.7% | أمريكا الشمالية، الاتحاد الأوروبي | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في انتشار السرطان

تدعم الزيادة المتصاعدة في الإصابة بالسرطان الطلب طويل الأمد على الفحص الجزيئي في كل سوق رعاية صحية رئيسي. سجلت الولايات المتحدة وحدها أكثر من 1.8 مليون حالة جديدة في عام 2024، وهو عبء يدفع الجهات الدافعة لتفضيل الاختبارات التي يمكنها تحديد الأورام في المراحل اللاأعراضية. تدرك النظم الصحية في جميع أنحاء العالم أن الكشف المبكر من خلال المؤشرات الحيوية يقلل من معدل الوفيات ويقلل من نفقات العلاج، مما يعزز الحجة التجارية لتغطية واسعة للاختبارات.

التحول إلى التقييم الاستباقي للمخاطر والكشف المبكر

تتحول الاستراتيجيات السريرية من تشخيص المرض الراسخ نحو التنبؤ بالمخاطر الفردية. أفادت أوكسفورد للصحة السكانية عن 371 إشارة بروتين البلازما التي تتنبأ بسرطانات متعددة قبل سبع سنوات، مما يوضح جدوى الطب الجزيئي التنبؤي. تحقق الفحوصات الدموية واسعة النطاق الآن حساسية 75% مع خصوصية 98.6%، مما يوفر أدوات فحص متعددة الأغراض تحسن امتثال المرضى في البيئات التي تكون فيها اختبارات الورم الواحد غير عملية.

الاعتماد السريع لمنصات الأوميكس متعددة الطبقات ومنصات تسلسل الجيل التالي

انخفضت تكاليف التسلسل إلى أقل من 200 دولار أمريكي للجينوم الواحد، مما يزيل الحواجز الاقتصادية التاريخية ويضع تسلسل الجيل التالي كخيار تشخيصي روتيني. تدمج سير عمل الأوميكس متعددة الطبقات البيانات الجينومية والبروتيومية والأيضية، مما يوفر للأطباء ملفات أورام شاملة بينما تحول التحليلات المدفوعة بالذكاء الاصطناعي القراءات المعقدة إلى مسارات علاجية قابلة للتنفيذ في غضون أيام [1]Yuki Katsuya, Current and future trends in whole genome sequencing in cancer,

Cancer Biology and Medicine, cancerbiomed.org.

خطوط اكتشاف المؤشرات الحيوية المدعومة بالذكاء الاصطناعي

تستجوب محركات التعلم الآلي مئات الملايين من العلاقات الطبية الحيوية لاكتشاف لوحات المؤشرات الحيوية ذات الدقة التشخيصية الأعلى بشكل ملحوظ من اختبارات المحلل الواحد. تحدد لوحات البروتين الخاصة بالجنس، على سبيل المثال، 93% من السرطانات عند الرجال و84% عند النساء بخصوصية 99%. تُظهر هذه الاختراقات كيف يحسن الذكاء الاصطناعي اختيار المؤشرات الحيوية، ويقلص الجداول الزمنية للاكتشاف، ويحسن التقسيم الطبقي للتجارب [2]Bogdan Budnik, Novel proteomics-based plasma test for early detection of multiple cancers in the general population,

BMJ Oncology, bmjoncology.bmj.com.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للتشخيصات القائمة على المؤشرات الحيوية | -1.4% | عالمي، خاصة في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| مسارات السداد غير المؤكدة والخاصة بالمناطق | -1.1% | عالمي، يختلف حسب النظام الصحي | طويل الأمد (≥ 4 سنوات) |

| قواعد صارمة لخصوصية البيانات تحد من مشاركة البيانات الجينومية | -0.8% | الاتحاد الأوروبي، مع التوسع عالمياً | متوسط الأمد (2-4 سنوات) |

| توفر محدود لعينات البنك الحيوي الطولية | -0.6% | عالمي، حاد في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للتشخيصات القائمة على المؤشرات الحيوية

تبلغ تكلفة الخزعات السائلة في المتوسط 2,800 دولار أمريكي مقابل 700 دولار أمريكي للخزعات النسيجية، مما يحد من الاعتماد في الأنظمة الحساسة للتكلفة. لا يزال برنامج Medicare يتطلب أدلة واسعة على الفائدة السريرية قبل منح تغطية واسعة للاختبارات، مما يؤخر الوصول ويضغط على هوامش البائعين. بينما يمكن لأجهزة نقطة الرعاية أن تقلل النفقات الإجرائية، فإن الانخفاض المعنوي في التكلفة يعتمد على نطاق التصنيع والأتمتة.

مسارات السداد غير المؤكدة والخاصة بالمناطق

تختلف قرارات التغطية عبر الجهات الدافعة والولايات القضائية، مما يخلق متطلبات دخول سوق مجزأة. يتطلب برنامج MolDX الأمريكي ملفات تحليلية وفائدة سريرية صارمة، بينما تربط العديد من الأنظمة الأوروبية الموافقة بتقييمات فعالية التكلفة الوطنية، مما يطيل الوقت اللازم للسداد. غالباً ما يجب على الشركات تمويل دراسات نتائج متعددة للتماشي مع توقعات الجهات الدافعة المتباينة، مما يضغط على الميزانيات ويؤخر الطرح العالمي.

تحليل القطاعات

حسب المرض: سرطان البروستاتا يقود النمو رغم هيمنة سرطان الثدي

مثلت أورام الثدي 34.28% من سوق المؤشرات الحيوية للسرطان في عام 2024، مرتكزة على بروتوكولات اختبار HER2 و ER و PR الناضجة التي توجه الآن القرارات العلاجية الروتينية في كل من الإعدادات الداخلية والخارجية. تستند هذه الريادة على عقود من الأدلة السريرية التي تدعم السداد وإلمام الأطباء. كما يعزز الاستخدام الموسع لفحوصات الحمض النووي للورم المنتشر من موقع سرطان الثدي في السوق من خلال توفير خيارات طفيفة التوغل لمراقبة المرض المتبقي الأدنى.

يعد سرطان البروستاتا القطاع الأسرع ارتفاعاً، حيث يتقدم بمعدل نمو سنوي مركب 9.35% حتى 2030 حيث تكتسب لوحات المؤشرات الحيوية غير المتوغلة حظوة في آسيا حيث يبقى التردد الثقافي تجاه الفحص التقليدي مرتفعاً. تحقق الفحوصات اللاجينية مثل EpiSwitch خصوصية أعلى من PSA وحده وتتجنب الإجراءات غير المريحة، وهو مزيج يدفع الاعتماد في المناطق التي تأخر فيها التشخيص في المرحلة المبكرة تاريخياً. معاً، تشير هذه الاتجاهات إلى أن سرطان البروستاتا سيزيد بشكل كبير من حصته في الإيرادات رغم استمرار هيمنة سرطان الثدي [3]Li-Chuan Ko, Rising Trends in Prostate Cancer Among Asian Men: Global Concerns and Diagnostic Solutions,

MDPI, mdpi.com.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجزيء الحيوي: المؤشرات الحيوية الوراثية تتسارع بينما تهيمن المؤشرات البروتينية

شكلت المحللات البروتينية 52.31% من إيرادات 2024 بفضل انتشار الفحوصات المناعية والأدلة السريرية الواسعة التي تدعم التشخيصات القائمة على البروتين. تعتمد المستشفيات على منصات ELISA والكيمياء الضوئية التي تقدم النتائج في غضون ساعات، مما يعزز تفضيلها للمؤشرات البروتينية في اتخاذ القرارات الحادة.

من المتوقع أن تسجل المؤشرات الوراثية معدل نمو سنوي مركب 9.78% حتى عام 2030 حيث يصبح تسلسل الجينوم الكامل سائداً. تمكن تكاليف التسلسل المتهاوية وخطوط استدعاء المتغيرات المدفوعة بالذكاء الاصطناعي الأطباء من استجواب مئات الجينات المسرطنة في وقت واحد، مما يدفع الاختبارات الوراثية إلى الخط الأمامي للرعاية ويوسع حجم سوق المؤشرات الحيوية للسرطان لعروض الجينوميات الدقيقة. كما يسرع التعاون الصناعي في التشخيصات المصاحبة متعددة الجينات من التوسع في إيرادات الفحوصات الوراثية.

حسب تقنية التنميط: الفحوصات المناعية ترتفع بينما تقود منصات الأوميكس

احتفظت منصات الأوميكس بأعلى إيرادات 2024 عند 32.78% من خلال تمكين التقسيم الطبقي المتكامل عبر الطبقات الجينومية والنسخية والأيضية. مثل هذا التنميط الشامل لا غنى عنه الآن لفهم عدم تجانس الورم وآليات مقاومة العلاج.

من المتوقع أن تنمو إيرادات الفحوصات المناعية بنسبة 9.67% سنوياً حيث تصغر الشركات المصنعة الأشكال الكيميائية الضوئية والمشعة للإعدادات في نقطة الرعاية. تحسن الأجهزة المحمولة من وقت الاستجابة، وتحسن الجداول الزمنية لبدء العلاج، وتفتح سبل إيرادات جديدة في العيادات المجتمعية، مما يوسع قاعدة سوق المؤشرات الحيوية للسرطان.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المختبرات تتسارع بينما تحافظ المستشفيات على الريادة

احتفظت المستشفيات والعيادات بحصة 41.39% في عام 2024 بحكم مسارات الرعاية المتكاملة التي تفضل الاختبارات الداخلية لاتخاذ قرارات سريعة. ومع ذلك، من المتوقع أن تتوسع المختبرات السريرية والمرجعية المركزية بنسبة 9.74% سنوياً، مستفيدة من أجهزة التسلسل عالية الإنتاجية وتحليلات الذكاء الاصطناعي التي تخفض التكاليف لكل عينة، مما يرفع مساهمتها في حجم سوق المؤشرات الحيوية للسرطان الإجمالي بين الآن وعام 2030.

تقوم شركات الأدوية بشكل متزايد بإسناد تطوير التشخيص المصاحب إلى هذه المختبرات، مما يعزز مسارات النمو ذات الرقمين. مع ارتفاع تعقيد الفحص، تؤمن المرافق المركزية التي تضم متخصصين معتمدين في المعلوماتية الحيوية عقوداً لا تستطيع مختبرات المستشفيات الأصغر مطابقتها.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 42.41% من إيرادات 2024، معززة بالسداد القوي وشبكة البنك الحيوي الراسخة ومسارات FDA واضحة تسهل الموافقات السريعة على الاختبارات. تواصل السياسة الفيدرالية دعم الابتكار، حتى مع فرض القواعد الجديدة للاختبارات المطورة مختبرياً تكاليف امتثال قدرها 1.29 مليار دولار أمريكي على مدى أربع سنوات. تؤكد الالتزامات الرأسمالية مثل استثمار روش البالغ 50 مليار دولار أمريكي في الولايات المتحدة الثقة في مسار النمو المستقبلي للمنطقة.

تحتل أوروبا المرتبة الثانية، مدعومة بمساحة البيانات الصحية الأوروبية، التي تنسق مشاركة البيانات الجينومية تحت ضمانات GDPR. يوسع قانون استخدام البيانات الصحية الألماني ومبادرات توحيد الخزعة السائلة على مستوى أوروبا من فائدة المؤشرات الحيوية في الفحص السكاني. ومع ذلك، تطيل التزامات الخصوصية الصارمة من مفاوضات تبادل البيانات، مما يؤخر أحياناً التجارب الأوروبية الشاملة.

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 9.91% حيث تخصص الحكومات أكثر من 138 مليار دولار أمريكي لتحديث البنية التحتية الطبية بحلول عام 2027. يدعم استثمار الصين في أنظمة الذكاء الاصطناعي السيادية ومبادرات اليابان الجينومية على مستوى البلاد خطوط الابتكار المحلية. تكتسب الاختبارات غير المتوغلة التي تتناول سرطانات البروستاتا والمعدة قبولاً، مما يضيق التفاوتات التاريخية في الكشف المبكر. تستمر الأطر التنظيمية المتنوعة، ومع ذلك فإن جهود التنسيق الإقليمي جارية، مما يشير إلى الموافقات المستقبلية المبسطة وتوسيع سوق المؤشرات الحيوية للسرطان عبر الاقتصاديات الناشئة.

المشهد التنافسي

يُظهر القطاع تركزاً معتدلاً ولكن مع اضطراب متزايد. تستغل الشركات الراسخة مثل روش وثيرمو فيشر الخبرة التنظيمية العميقة والتوزيع العالمي للحفاظ على مواقع الريادة، حيث خصصت روش 50 مليار دولار أمريكي لمرافق الذكاء الاصطناعي والعلاج الجيني في الولايات المتحدة حتى عام 2030. عززت عملية شراء ثيرمو فيشر لشركة Olink مقابل 3.1 مليار دولار أمريكي في عام 2023 من بصمتها في البروتيوميكس، بينما يؤكد التخلي المخطط بقيمة 4 مليارات دولار أمريكي في التشخيصات غير الأساسية على التحول نحو المجالات المتخصصة عالية النمو.

يميز المتحدون الأصليون في الذكاء الاصطناعي أنفسهم من خلال الخوارزميات المملوكة والتكرار السريع للمنتجات. حصلت Guardant Health على وضع الاختراق من FDA لاختبار Shield متعدد السرطانات في يونيو 2025، مما يمكن من مسار مراجعة معجل ويزيد الضغط التنافسي على الشركات الأبطأ حركة. في الوقت نفسه، أضافت QIAGEN 100 فحص جديد إلى مجموعة QIAcuity للـ PCR الرقمي في عام 2024 ووسعت قاعدة معارف Digital Insights لأكثر من 640 مليون علاقة طبية حيوية، مما يبني خنادق بيانات تردع الداخلين الجدد.

تستهدف الشركات الأصغر التطبيقات المتخصصة مثل فحص البنكرياس، كما يوضحه برنامج PancAlert من شركة Mainz Biomed في عام 2025، أو احتياجات السوق المحلية مثل اختبارات البروستاتا في آسيا والمحيط الهادئ. تنتشر الشراكات الاستراتيجية بين شركات التشخيص الكبيرة والشركات الناشئة في الذكاء الاصطناعي، مما يشير إلى مرحلة تقارب حيث يحدد تكامل التكنولوجيا، وليس مجرد الحجم، ريادة السوق المستقبلية.

قادة صناعة المؤشرات الحيوية للسرطان

Illumina

Thermo Fisher Scientific

Biomerieux

Abbott

F. Hoffmann-La Roche Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: تبدأ شركة Mainz Biomed المرحلة التالية من PancAlert، مبادرة فحص سرطان البنكرياس القائمة على الدم، للتحقق من لوحة مؤشرات حيوية جديدة.

- يونيو 2025: تحصل شركة Guardant Health على تصنيف جهاز الاختراق من FDA لاختبار Shield Multi-Cancer، الذي يكتشف أنواع أورام متعددة عبر بصمات المثيلة بخصوصية 98.6%.

- أبريل 2025: تعلن شركة Roche عن استثمار بقيمة 50 مليار دولار أمريكي يغطي مواقع العلاج الجيني في الولايات المتحدة ومراكز أبحاث الذكاء الاصطناعي، مما يعزز بصمتها التشخيصية.

- سبتمبر 2024: تحصل شركة Illumina على موافقة FDA لـ TruSight Oncology Comprehensive كتشخيص مصاحب شامل للأورام يشمل أكثر من 500 مؤشر حيوي.

نطاق تقرير سوق المؤشرات الحيوية للسرطان العالمي

وفقاً لنطاق التقرير، يشير المؤشر الحيوي إلى جزيء حيوي أو جين يُستخدم لتقييم العمليات الدوائية والمرضية والبيولوجية في الجسم بدقة. توفر مؤشرات الأورام عالية السرعة تشخيصات سرطان غير متوغلة وتعزز الكشف والفحص للسرطان.

يشمل تقسيم سوق المؤشرات الحيوية للسرطان المرض والنوع وتقنية التنميط والجغرافيا. حسب المرض، يُقسم السوق إلى سرطان البروستاتا وسرطان الثدي وسرطان الرئة وسرطان القولون والمستقيم وسرطان عنق الرحم وأمراض أخرى. حسب النوع، يُقسم السوق إلى المؤشرات الحيوية البروتينية والمؤشرات الحيوية الوراثية وأنواع أخرى. حسب تقنية التنميط، يُقسم السوق إلى تقنية OMICS وتقنية التصوير والفحوصات المناعية وأخرى. جغرافياً، يُقسم السوق العالمي إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك) وأوروبا (ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا وبقية أوروبا) وآسيا والمحيط الهادئ (الصين واليابان والهند وأستراليا وكوريا الجنوبية وبقية آسيا والمحيط الهادئ) والشرق الأوسط وأفريقيا (مجلس التعاون الخليجي وجنوب أفريقيا وبقية الشرق الأوسط وأفريقيا) وأمريكا الجنوبية (البرازيل والأرجنتين وبقية أمريكا الجنوبية). كما يغطي تقرير السوق أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير قيمة السوق (بمليارات الدولار الأمريكي) للقطاعات المذكورة أعلاه.

| سرطان الثدي |

| سرطان الرئة |

| سرطان البروستاتا |

| سرطان القولون والمستقيم |

| سرطان عنق الرحم |

| سرطانات أخرى |

| المؤشرات الحيوية البروتينية |

| المؤشرات الحيوية الوراثية |

| أخرى |

| تقنيات الأوميكس |

| تقنيات التصوير |

| الفحوصات المناعية |

| أخرى |

| المستشفيات والعيادات |

| المختبرات السريرية والمرجعية |

| شركات الأدوية والتكنولوجيا الحيوية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المرض | سرطان الثدي | |

| سرطان الرئة | ||

| سرطان البروستاتا | ||

| سرطان القولون والمستقيم | ||

| سرطان عنق الرحم | ||

| سرطانات أخرى | ||

| حسب نوع الجزيء الحيوي | المؤشرات الحيوية البروتينية | |

| المؤشرات الحيوية الوراثية | ||

| أخرى | ||

| حسب تقنية التنميط | تقنيات الأوميكس | |

| تقنيات التصوير | ||

| الفحوصات المناعية | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| المختبرات السريرية والمرجعية | ||

| شركات الأدوية والتكنولوجيا الحيوية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق المؤشرات الحيوية للسرطان؟

يبلغ حجم سوق المؤشرات الحيوية للسرطان 21.37 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 32.54 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 8.77%.

أي نوع من السرطان يحتل أكبر حصة من إيرادات المؤشرات الحيوية؟

يتصدر سرطان الثدي بـ 34.28% من الإيرادات العالمية، مستفيداً من خوارزميات اختبار HER2 و ER و PR الراسخة.

لماذا تنمو المؤشرات الحيوية الوراثية بوتيرة أسرع من فئات الجزيئات الحيوية الأخرى؟

انخفاض تكاليف التسلسل إلى أقل من 200 دولار أمريكي للجينوم الواحد وأدوات التفسير المدعومة بالذكاء الاصطناعي جعلت التنميط الجينومي الشامل روتينياً، مما يغذي معدل نمو سنوي مركب 9.78% للفحوصات الوراثية.

أي منطقة من المتوقع أن تحقق أسرع نمو؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 9.91% حتى عام 2030، مدفوعة باستثمارات رقمنة الرعاية الصحية المخططة بقيمة 138 مليار دولار أمريكي.

كيف تقارن الخزعات السائلة مع خزعات الأنسجة التقليدية في التكلفة والأداء؟

تبلغ تكلفة الخزعات السائلة في المتوسط 2,800 دولار أمريكي لكل اختبار-أعلى من خزعات الأنسجة-لكنها توفر أخذ عينات غير متوغل وحساسية 83% لسرطان القولون والمستقيم، مع فحوصات متعددة السرطانات تُظهر خصوصية 98.6%.

ما هي العوائق الأساسية لاعتماد أوسع لاختبار المؤشرات الحيوية؟

تبقى التكاليف العالية لكل اختبار وأنظمة السداد المجزأة القيود الرئيسية، خاصة في الأسواق الناشئة حيث الميزانيات محدودة.

آخر تحديث للصفحة في: