حجم وحصة سوق علاج سرطان المعدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

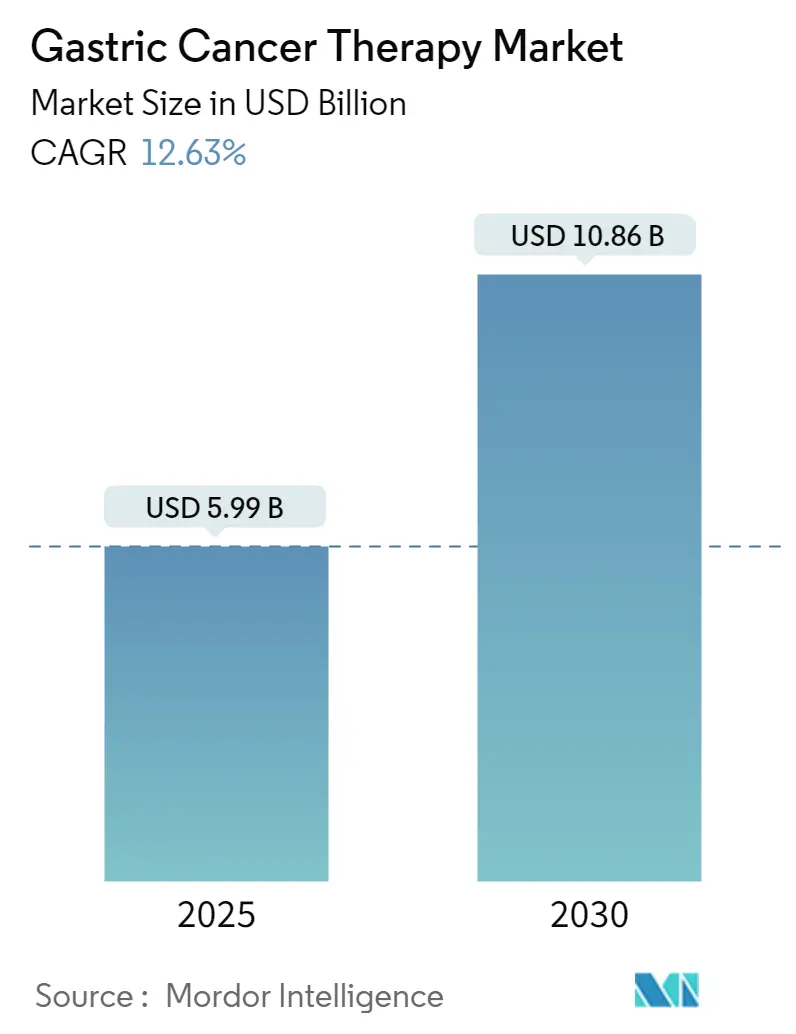

| حجم السوق (2025) | 5.99 مليار دولار أمريكي |

| حجم السوق (2030) | 10.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.63% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق علاج سرطان المعدة من قبل مردور إنتليجنس

وصل حجم سوق علاج سرطان المعدة إلى 5.99 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.86 مليار دولار أمريكي بحلول عام 2030 مدعوماً بمعدل نمو سنوي مركب قوي قدره 12.63% طوال فترة التوقعات، مما يؤكد التوسع القوي في الطلب عبر أماكن الرعاية. إن تسارع الإصابة بين الفئات العمرية المتقدمة، واعتماد العلاج المناعي السريع، وفحص المؤشرات الحيوية المبكر، وإصلاحات المشتريات عالية الحجم في الصين تدعم معاً زخم النمو في كل منطقة رئيسية. إن فحص التنظير الداخلي المدعوم بالذكاء الاصطناعي يحول الاكتشاف نحو المراحل القابلة للشفاء، بينما التشخيصات المصاحبة تطلع الآن مجموعة متوسعة من الأنظمة الدقيقة التي تحسن النتائج وتمدد مدة العلاج. حصلت خمس موافقات رائدة على تصريح الولايات المتحدة بين أكتوبر 2024 ومارس 2025، والأنظمة المتوازية للمسار السريع في اليابان والاتحاد الأوروبي تقلص الجداول الزمنية لإطلاق المرشحين في المراحل المتأخرة، مما يعزز وضوح الإيرادات للمبتكرين. على العكس، تكاليف المضاعفات العالية بعد الجراحة وعدم توازن تعويض المؤشرات الحيوية عبر الاقتصادات الناشئة لا تزال تضع احتكاكاً على الرعاية المثلى، مما يخفف منحنيات الاعتماد قريبة المدى للأدوية المتميزة في بعض الأسواق.

النقاط الرئيسية للتقرير

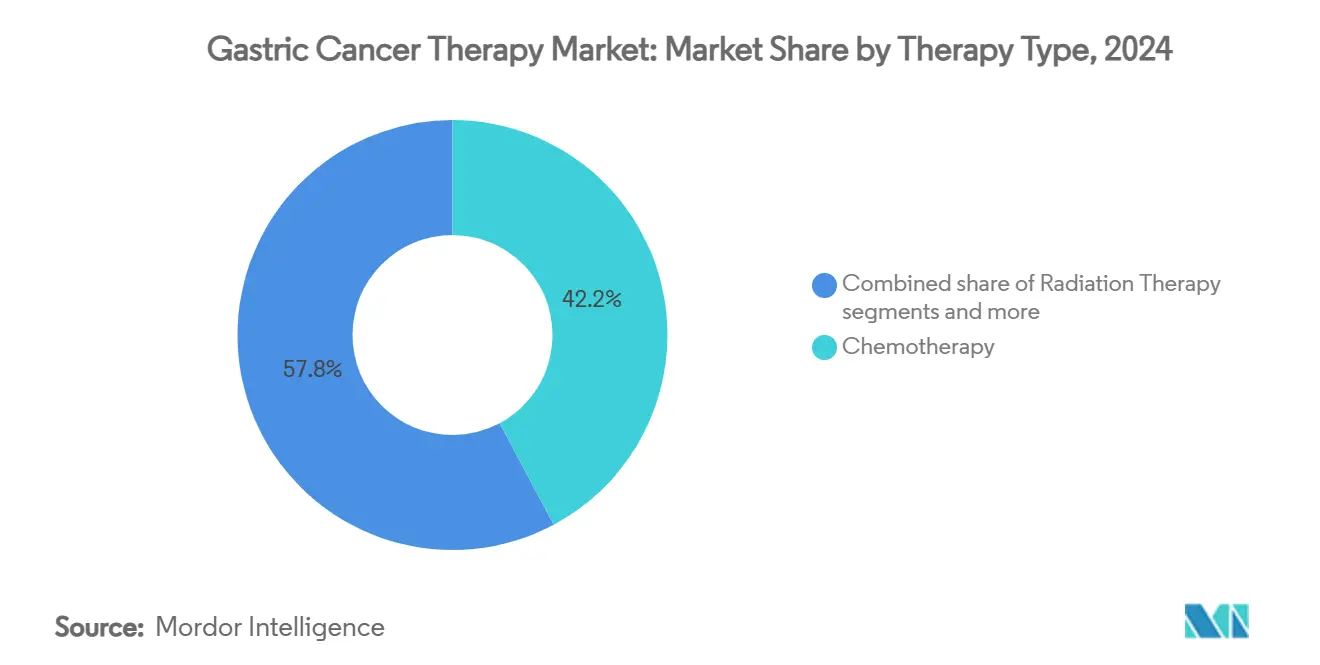

- حسب نوع العلاج، تصدر العلاج الكيميائي بحصة إيرادات 42.19% في عام 2024، بينما من المقرر أن يتقدم العلاج المناعي بمعدل نمو سنوي مركب 13.45% حتى عام 2030.

- حسب فئة الدواء، استحوذت مثبطات PD-1/PD-L1 على 20.23% من حصة سوق علاج سرطان المعدة في عام 2024، بينما مثبطات FGFR2 مهيأة للنمو بمعدل نمو سنوي مركب 12.55% حتى عام 2030.

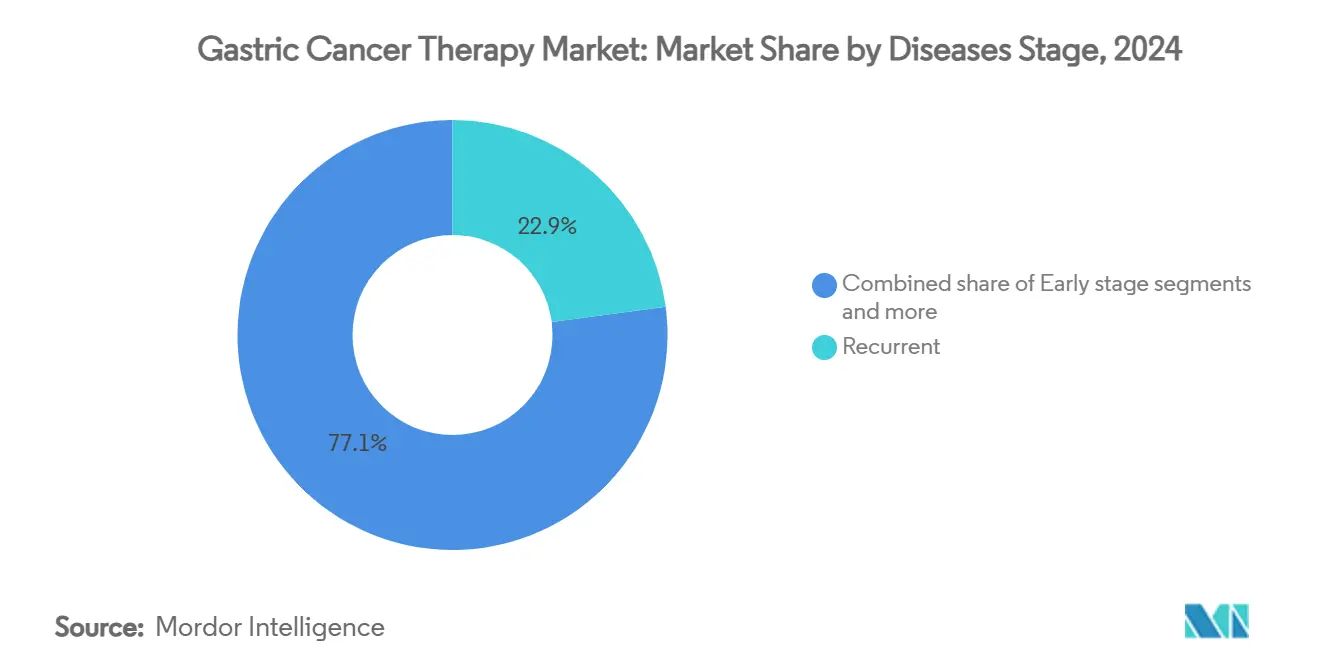

- حسب مرحلة المرض، سيطرت الحالات المتكررة على 22.91% من حجم سوق علاج سرطان المعدة في عام 2024، ومن المتوقع أن يتوسع المرض في المرحلة المبكرة (0-IA) بمعدل نمو سنوي مركب 13.71% حتى عام 2030.

- حسب طريقة الإعطاء، هيمن التوصيل الوريدي بحصة 68.82% في عام 2024؛ من المتوقع أن ترتفع التركيبات الفموية بمعدل نمو سنوي مركب 12.93% على نفس الأفق.

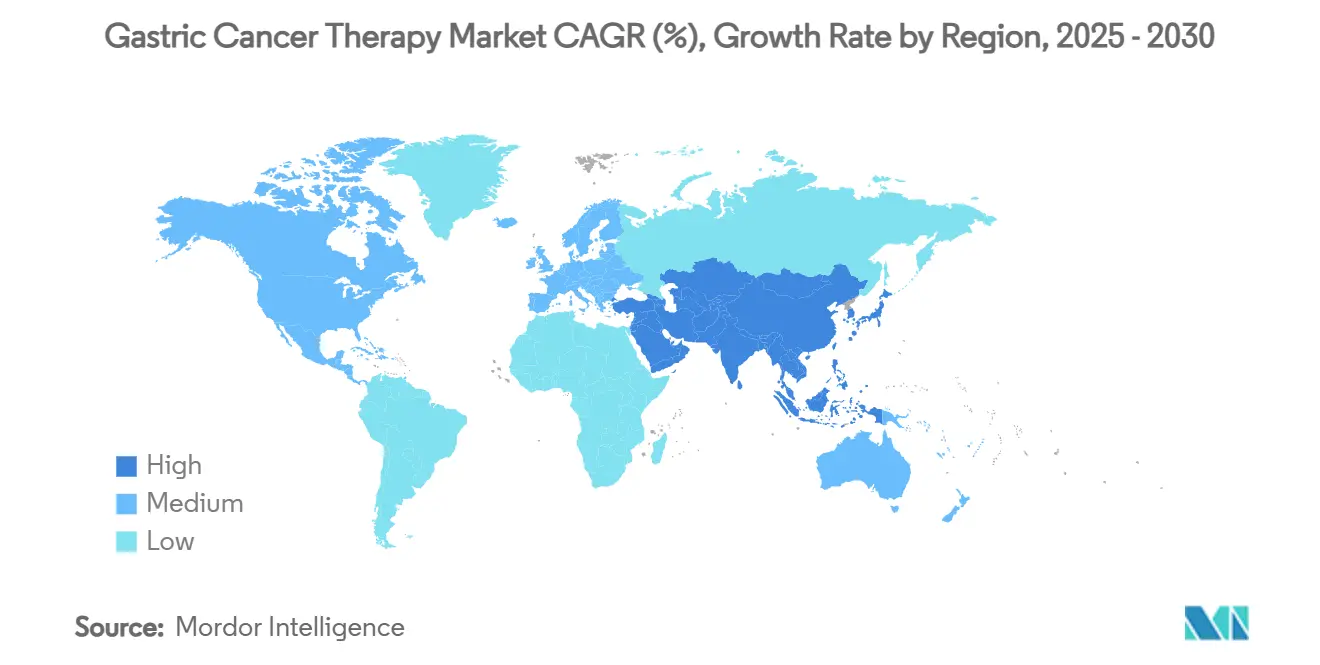

- حسب الجغرافيا، حققت أمريكا الشمالية حصة إيرادات 42.23% في عام 2024، بينما من المتوقع أن تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 15.56% نحو عام 2030.

اتجاهات ورؤى سوق علاج سرطان المعدة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وارتفاع انتشار بكتيريا الملوية البوابية | +2.8% | عالمي، مركز في آسيا والمحيط الهادئ وأوروبا | طويل المدى (≥ 4 سنوات) |

| اعتماد مثبطات نقاط التفتيش PD-1/PD-L1 | +1.9% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا والمحيط الهادئ تتبع | متوسط المدى (2-4 سنوات) |

| بروتوكولات اختبار HER2-إيجابي المبكرة | +1.2% | عالمي، مع اعتماد أسرع في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| انخفاضات أسعار المشتريات القائمة على الحجم في الصين | +0.8% | الصين بشكل أساسي، انتشار إلى أسواق آسيا والمحيط الهادئ الأخرى | قصير المدى (≤ سنتان) |

| برامج تجريبية لفحص التنظير الداخلي المدعوم بالذكاء الاصطناعي | +1.1% | اليابان وكوريا الجنوبية وألمانيا تقود الاعتماد | متوسط المدى (2-4 سنوات) |

| خطوط أنابيب لقاحات mRNA للمستضدات الجديدة | +0.7% | مراكز سريرية في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان وارتفاع انتشار بكتيريا الملوية البوابية

تجمع شيخوخة السكان مع عدوى الملوية البوابية المستمرة للحفاظ على الإصابة الأساسية في منحدر صاعد، خاصة عبر اليابان وكوريا الجنوبية والصين وجنوب أوروبا حيث يستمر التعرض التاريخي رغم برامج الاستئصال. تُظهر قواعد بيانات خروج المستشفيات في طوكيو أن الأشخاص ≥65 عاماً يمثلون أكثر من 70% من تشخيصات سرطان المعدة الجديدة، مما يؤكد موجة الطلب الداخلة إلى عيادات الأورام. لأن الهدوء غالباً ما يتطلب علاجاً متعدد الوسائل طويلاً ومتابعة متكررة، يستهلك المرضى الأكبر سناً عادة أحجام دواء تراكمية أعلى، وهي ديناميكية تضخم الإنفاق مدى الحياة لكل حالة داخل سوق علاج سرطان المعدة. بالإضافة إلى ذلك، تشير التحليلات في العالم الواقعي إلى أن بروتوكولات إدارة سمية كبار السن قد تحسنت بشكل ملحوظ على مدى العامين الماضيين، مما يمكّن الأطباء من الحفاظ على الأنظمة الجهازية لفترة أطول دون تخفيضات الجرعة، مما يرفع متوسط أحجام البيع لمثبطات نقاط التفتيش والعوامل المستهدفة. ومع ذلك، تكافح الجهات الدافعة مع تأثير الميزانية لعلاج فئات كبار السن الأكبر، مما يدفع إلى تحول نحو مخططات التعويض القائمة على القيمة التي تربط الدفع بالنتائج على آفاق متعددة السنوات. رغم أن التدابير الوقائية تستمر في التوسع، فإن فائدتها الوبائية ستتحقق تدريجياً فقط، مما يؤمن مساراً طويلاً من طلب العلاج المستدام داخل سوق علاج سرطان المعدة.

اعتماد مثبطات نقاط التفتيش PD-1/PD-L1

رفع الاعتماد في الخط الأول لبيمبروليزوماب مع تراستوزوماب والعلاج الكيميائي، المعتمد في مارس 2025، متوسط البقاء الخالي من التقدم من 7.3 إلى 10.9 أشهر، مما غيّر خوارزميات العلاج في المقدمة في أمريكا الشمالية وأوروبا. تشير ملفات تقييم التكنولوجيا الصحية المقدمة في فرنسا وإيطاليا إلى تكلفة إضافية لكل سنة حياة معدلة بالجودة تقع تحت عتبات الاستعداد للدفع الوطنية عندما يُستخدم الدواء في المرضى إيجابيي المؤشرات الحيوية، مما يدفع إدراج التركيبة ويرسي نمو الإيرادات عبر سوق علاج سرطان المعدة. وبالمثل، قلل الاستخدام المحيط بالجراحة لتركيبات دورفالوماب خطر الانتكاس بـ 29% في التجارب العشوائية المعروضة في ASCO 2025، مما دفع لجان الإرشادات للتوصية بالتعديل المناعي في وقت أبكر من مسار المرض. الأهم أن استمرارية الاستجابة للمرضى ذوي نقاط PD-L1 المنخفضة قد تحسنت عندما يقترن حصار نقطة التفتيش مع تراستوزوماب أو العوامل السامة للخلايا، مما يوسع الفئة القابلة للعلاج بما يصل إلى ثلث وفقاً لبيانات المرحلة 3 المجمعة.

بروتوكولات اختبار HER2-إيجابي المبكرة

بدأت موافقة الاتحاد الأوروبي على فحص VENTANA CLDN18 RxDx في يوليو 2024 تحولاً نحو تصنيف الورم القائم على اللوحة الذي يقيم HER2 وCLDN18.2 وFGFR2 وPD-L1 من شريحة خزعة واحدة، مما يقلل الوقت إلى النتيجة إلى أقل من خمسة أيام في مراكز السرطان الرائدة. وجدت دراسات الاعتماد في ألمانيا أن اللوحات العريضة ضاعفت نسبة المرضى المؤشر عليهم للعلاج المستهدف مقابل الاختبار المتسلسل للمؤشر الواحد، مما يوسع الحجم القابل للمعالجة لتراستوزوماب ديروكستكان وزولبيتوكسيماب ومثبطات FGFR2 القادمة. تقرر المستشفيات في سيول الحضرية أن الاختبار المنعكس في نفس اليوم يدمج علم الأمراض الجزيئي في تدفقات العمل التشخيصية الأولية، مما يسمح لأطباء الأورام ببدء الأنظمة المرشدة بالمؤشرات الحيوية دورة علاج واحدة أسرع، مما يمكن أن يحسن البقاء الإجمالي بشهرين إلى ثلاثة أشهر في الحالات ذات النية العلاجية. التحديد المبكر يقلل أيضاً التعرض العقيم للعلاج الكيميائي غير الفعال، مما يقتطع نفقات متعلقة بالسمية ويعزز دعم الدافع لتوسع الاختبار المنهجي. مع تحديث الأسواق الناشئة لمختبرات علم الأمراض بمنصات كيمياء الأنسجة المؤتمتة، يكسب سوق علاج سرطان المعدة رافعة جديدة لتوسع حجم الحالات مدفوعاً بانتشار التشخيص بدلاً من الإصابة الخام وحدها.

انخفاضات أسعار المشتريات القائمة على الحجم في الصين

تحت مفاوضات القائمة الوطنية لأدوية التعويض المكتملة في ديسمبر 2024، انخفضت متوسط أسعار ما بعد المصنع للعلامات التجارية الرئيسية لأورام المعدة بـ 60-80%، مما وسع الوصول لما يقدر بـ 150,000 مريض سنوياً. استجبت الشركات المصنعة باعتماد استراتيجية تسعير متدرجة: هوامش أقل في الصين متوازنة بأحجام عالية مضمونة، بينما التسعير في أماكن أخرى يرجع الآن للمشتريات الصينية في عقود قائمة على القيمة. تؤكد تدقيقات الوصفات في العالم الواقعي أن استخدام المستشفيات لنيفولوماب وتراستوزوماب ديروكستكان نما أكثر من ثلاثة أضعاف في المراكز الإقليمية خلال الربعين الأولين من 2025، مما يعوض عن تآكل سعر الوحدة ويدفع مكاسب الإيرادات المطلقة إقليمياً. بدأت البلدان المجاورة مثل فيتنام وماليزيا استكشاف نماذج مشتريات مماثلة، مما يشير إلى انتشار محتمل لنموذج الحجم على نطاق يمكن أن يعيد تشكيل الهوامش ولكن يوسع أيضاً وصول المرضى في سوق علاج سرطان المعدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف المضاعفات العالية بعد الجراحة | -1.4% | عالمي، أكثر وضوحاً في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تعويض المؤشرات الحيوية المحدود خارج المدن من الدرجة الأولى | -0.9% | الصين والهند وأسواق آسيا والمحيط الهادئ الناشئة الأخرى | قصير المدى (≤ سنتان) |

| نقص متخصصي أورام الجهاز الهضمي في أمريكا اللاتينية | -0.7% | أمريكا اللاتينية، انتشار إلى مناطق ناشئة أخرى | طويل المدى (≥ 4 سنوات) |

| هشاشة سلسلة التوريد للتركيبات الشحمية | -0.6% | عالمي، حاد في المناطق ذات البنية التحتية المحدودة للسلسلة الباردة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف المضاعفات العالية بعد الجراحة

تحدث مضاعفات استئصال المعدة الكبرى في 15-25% من الحالات وتكلف 15,000-25,000 دولار أمريكي لكل إعادة دخول، مما يثقل كاهل الدافعين ويؤخر العلاج المساعد، مما يمكن أن يسوء نتائج البقاء بـ 10-15% للمرضى المتأثرين. تظهر البيانات من المستشفيات العامة في البرازيل وجنوب أفريقيا وإندونيسيا أن رعاية المضاعفات تمتص ما يصل إلى 30% من إجمالي ميزانيات الأورام للمرضى الداخليين، مما يزاحم الأموال للعوامل الجهازية الحديثة. التعافي المحسن بعد الجراحة والأساليب التنظيرية تقلم معدلات المضاعفات إلى قريب من 10% في المراكز عالية الحجم، لكن النفقات الرأسمالية للروبوتات تبقى باهظة لكثير من البلدان متوسطة الدخل. حتى تتحقق المعايرة الجراحية الأوسع، قد تحد الجهات الدافعة من الإنفاق على أدوية مساعدة متميزة للمرشحين عاليي المخاطر، مما يخفف إمكانية الاعتماد عبر أجزاء من سوق علاج سرطان المعدة. تستكشف الاتحادات التي تشمل صناع الأجهزة وهيئات التدريب الجراحي والمقرضين متعددي الأطراف التمويل القائم على النتائج لخفض حواجز الدخول للمنصات طفيفة التدخل، لكن التأثير الملموس سيحتاج عدة دورات ميزانية للظهور.

تعويض المؤشرات الحيوية المحدود خارج المدن من الدرجة الأولى

في الصين والهند، غالباً ما تتجاوز لوحات التسلسل الجيل التالي الشاملة 400 دولار أمريكي-مبلغ يتجاوز الدخل الشهري لسكان ريفيين كبار-مما يجبر الأطباء على الاعتماد على العلاج الكيميائي وحده لكثير من الأورام إيجابية المؤشرات الحيوية. عادة ما تعوض شركات التأمين الإقليمية في الصين فقط كيمياء الأنسجة المناعية لـ HER2 في المستشفيات التخصصية، تاركة اختبارات CLDN18.2 أو FGFR2 غير مغطاة، مما يقيد التحقق من الأهلية لزولبيتوكسيماب أو مثبطات FGFR2. تنشأ تفرقة مماثلة في مرافق بعثة الصحة الوطنية الأقدم في الهند، حيث تكاليف التشخيص النقدي تثني عن الاختبار. العاقبة هي عدم المساواة العلاجية: تظهر السجلات المنشورة أن انتشار العلاج المرشد بالمؤشرات الحيوية يقع تحت 15% خارج المراكز الحضرية من الدرجة الأولى، مما يحد من البصمة في العالم الواقعي للأدوية الدقيقة. علم الأمراض عن بعد وفحوصات PCR القائمة على الخرطوشة تعد بخفض التكاليف بما يصل إلى 60%، لكن تطويرها يتطلب مواءمة تنظيمية وأطر أمان سحابية تبقى قيد التطوير. حتى تغلق فجوات الوصول هذه، ستبقى بعض مساحة النمو لسوق علاج سرطان المعدة غير محققة.

تحليل القطاعات

حسب نوع العلاج: العلاج المناعي يقود الابتكار

ولّد العلاج المناعي تقريباً 1.2 مليار دولار أمريكي في الإيرادات داخل سوق علاج سرطان المعدة في عام 2025، مما يمثل القطاع بأسرع معدل نمو سنوي مركب 13.45% ويؤكد دوره الأساسي في خوارزميات الرعاية الحديثة. ومع ذلك، احتفظ العلاج الكيميائي بحصة هائلة 42.19% خلال عام 2024 لأنه يبقى العمود الفقري للأنظمة في الخط الأول، خاصة في الأماكن النقيلية، ويحتفظ بمزايا سعرية تجعله الافتراضي في المستشفيات محدودة الميزانية. ترتفع أحجام الاستئصال الجراحي على ظهر بروتوكولات محيطة بالجراحة محسنة، لكن دورات العلاج الجهازي لكل مريض تستمر في الارتفاع مع امتداد العوامل المناعية للبقاء، مما يدعم الجرعات المتكررة. يحتفظ العلاج الإشعاعي بمكانة متواضعة، محصور إلى حد كبير في الأورام المتقدمة محلياً حيث تزيد استراتيجيات الحفاظ على الأعضاء هوامش الاستئصال.

التحول السريع نحو بروتوكولات متعددة الأدوية يشوش التصنيفات التاريخية: مثبطات نقاط التفتيش تُطلق الآن متزامنة مع الأعمدة الفقرية السامة للخلايا، وتركيبات تراستوزوماب ديروكستكان مع نيفولوماب تقدمت إلى اختبار المرحلة 3 للأماكن المساعدة، مما يشير إلى أن "العلاج التركيبي" سيكسف قريباً فئات العوامل الواحدة. يتسارع اعتماد العلاج المستهدف كلما عُوض اختبار HER2 أو FGFR2، بينما تبدأ أنظمة الرعاية التلطيفية والداعمة أبكر مع تحسن البقاء الذي يطيل احتياجات إدارة الأعراض. بسبب هذه الخطوط المتداخلة للعلاج، يرى أطباء الأورام المتخصصون اختيار الدواء بشكل متزايد من خلال عدسة منصة متكاملة بدلاً من فئات منفصلة، منظور يفضل الشركات القادرة على تجميع العلاج المناعي والADCs والعوامل الداعمة في عروض منسقة عبر سوق علاج سرطان المعدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب فئة الدواء: مثبطات FGFR2 تقود النمو

سجلت مثبطات PD-1/PD-L1 أكبر حصة واحدة 20.23% من إيرادات فئة الدواء لعام 2024، مما يعكس ترسخها كمعيار رعاية عبر خطوط متعددة. لكن نموها السنوي يتراجع مع اقتراب الانتشار في الأسواق عالية الدخل من التشبع. في المقابل، من المتوقع أن تسجل مثبطات FGFR2 أسرع معدل نمو سنوي مركب 12.55%، مدفوعة بمعدلات استجابة مذهلة قريبة من 42% في الأورام مُضخمة FGFR2 والموافقات المتوقعة في اليابان وكوريا الجنوبية بحلول 2026. في الأفق، الأجسام المضادة ثنائية الخصوصية التي تدمج حصار PD-1 مع استهداف FGFR2 تدخل تقييمات سريرية مبكرة، مما يمهد الطريق لفعالية تغيير الخطوة التي يمكن أن تعزز حصة الفئة أكثر.

تحتفظ العوامل السامة للخلايا بالصلة بترسيخ الأنظمة الجديدة والحفاظ على مزايا التعويض، خاصة في الأسواق حيث الدوكسوروبيسين الحيوي المماثل أو الأوكساليبلاتين يكلف بنسات على الدولار مقارنة بالبيولوجيات ذات العلامة التجارية. عززت مضادات HER2 موطئ القدم بعد موافقة إدارة الغذاء والدواء على تراستوزوماب ديروكستكان الملغي للورم في أبريل 2024، مما دفع فحص HER2 الشامل لجميع العروض النقيلية. توفر مثبطات VEGF/VEGFR والADCs نشاطاً مساعداً مهماً: التطبيع الوعائي يحسن التسلل المناعي، بينما الADCs تسلم حمولات مميتة للخلايا الغنية بالمؤشرات، مما يضخم التآزر مع حصار نقاط التفتيش المناعية. جماعياً، فسيفساء فئات الأدوية تؤكد أن التمييز المستدام ينشأ من استهداف المرضى الدقيق وإمكانية التركيب المعيارية، مما يعزز استراتيجيات المنصات المتعددة عبر سوق علاج سرطان المعدة.

حسب مرحلة المرض: المرحلة المبكرة تكسب زخماً

ولّد مرض المرحلة المبكرة 0-IA تقريباً 580 مليون دولار أمريكي في الإيرادات في عام 2025 ويقود جميع المراحل بمعدل نمو سنوي مركب 13.71% مع تحول فحص مساعد الذكاء الاصطناعي للتشخيص إلى أشكال أقل تقدماً. لا تزال الحالات المتكررة تحتل المرتبة الأولى في القيمة، حاصلة على 22.91% من دولارات القطاع لعام 2024 بسبب حدوث الانتكاس العالي والعلاج الجهازي المطول. تستفيد الحالات القابلة للاستئصال IB-III من العلاج الكيميائي المساعد الجديد مقترناً بالعلاج المناعي، والذي رفع معدلات استئصال R0 بـ 14% في تجارب متعددة المراكز حديثة وحسن متوسط البقاء الخالي من المرض بستة أشهر نسبة للجراحة وحدها.

تبقى إدارة الأورام المتقدمة محلياً غير القابلة للاستئصال معقدة؛ ومع ذلك، حققت أنظمة نيفولوماب مع باكليتاكسل استجابة 38.5% في النقائل الصفاقية الشديدة، مما يشير إلى تحسن لمجموعة فرعية مقاومة تاريخياً. الاعتماد المستدام للعلاج المناعي المحيط بالجراحة يضغط الفجوة الزمنية بين الجراحة وبداية العلاج الجهازي، مما يحتمل تقليص تقدم النقائل الدقيقة. يستمر المرض المتقدم/النقيلي في توليد أعلى حجم دواء لكل مريض بسبب خطوط العلاج المتتالية، لكن التحكم الأفضل في الخط الأول يمكن أن يقلل تدريجياً الاعتماد على السامات للخلايا في الخط المتأخر. مع هجرة المراحل تفضل الكشف المبكر، التوسع المستقبلي للقيمة في سوق علاج سرطان المعدة سيعتمد أكثر على ابتكار المساعد من على العلاجات الإنقاذية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: التركيبات الفموية تتوسع

حققت التسريبات الوريدية تقريباً 4.1 مليار دولار أمريكي في عام 2025، مساوية لـ 68.82% من إجمالي الإنفاق بفضل بروتوكولات المستشفيات الراسخة وهيمنة البيولوجيات. زادت الأدوية الفموية، بقيادة كابيسيتابين وأباتينيب، بمعدل نمو سنوي مركب 12.93%، مؤكدة تفضيل المرضى القوي للجرعات المنزلية واهتمام الدافع بخفض النفقات العامة لمراكز التسريب.

يتوجه التركيز البحثي الآن نحو مثبطات نقاط التفتيش الفموية والADCs الفموية المبنية على روابط قابلة للانقسام البروتيني التي تنجو من الأس الهيدروجيني المعدي وتحرر الحمولة عندما تُمتص جهازياً، تكنولوجيا تجارية في البداية في أمراض الدم لكن تستهدف الآن أورام المعدة الصلبة. وثقت الأنظمة الصحية في أستراليا 15% وفورات تكلفة بعد تحويل مرضى الصيانة المناسبين للعلاج الفموي، مما يعزز الحوافز الاقتصادية. مراقبة الالتزام المُمكنة بالصحة عن بعد رفعت الثقة أكثر في الأنظمة المنزلية، مقلصة المخاوف حول الجرعات المفقودة. شريطة الحفاظ على التكافؤ الحركي الدوائي، كثير من العوامل الوريدية يمكن أن تتحول للفموية، مما يآكل حصة التسريب ويدفق نمواً طازجاً في سوق علاج سرطان المعدة.

تحليل الجغرافيا

ولّدت أمريكا الشمالية 42.23% من الإيرادات العالمية في عام 2024 بقوة التغطية التأمينية الواسعة وقوة تسعير الدواء العالية ومسارات مراجعة إدارة الغذاء والدواء المعجلة مثل العلاج الاختراقي والمراجعة الأورامية في الوقت الفعلي التي تسرع الوصول بستة إلى ثمانية أشهر مقابل المسارات المعيارية. لكن تباطؤ النمو مرئي مع تطبيق الدافعين للتركيبات القائمة على القيمة: التعويض محدود الوقت لكندا في مايو 2025 لتراستوزوماب ديروكستكان يربط استمرار الدفع بالنتائج المؤقتة في العالم الواقعي، منبئاً بعقود أوسع قائمة على النتائج.

تقود آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب 15.56%، مدفوعة بالمشتريات القائمة على الحجم في الصين والبنية التحتية للأورام المتوسعة في الهند والتعويض شبه الأوتوماتيكي لليابان للعوامل المعتمدة خلال 90 يوماً. تظهر مطالبات المستشفيات الصينية أن استخدام نيفولوماب تضاعف ثلاث مرات في المدن من الدرجة الأدنى بعد الإدراج في جولة المشتريات 2024، مما يسلط الضوء على مرونة الحجم. أضافت شبكة مستشفيات السرطان الحكومية في الهند ثمانية مراكز تخصصية جديدة في عام 2025، كل منها مجهز بمختبرات تشخيص جزيئي تسرع فحص المؤشرات الحيوية. وافقت الجهات التنظيمية اليابانية على نظام تنظير داخلي جديد مرشد بالذكاء الاصطناعي في أبريل 2025، مما يضع البلد للحفاظ على القيادة في الكشف المبكر الذي يغذي أحجام الحالات في خطوط أنابيب العلاج الجهازي.

تبقى أوروبا معتمداً ناضجاً لكن حذراً، مع دقة تقييم التكنولوجيا الصحية تدفع الشركات لتجميع أدلة العالم الواقعي بسرعة لتأمين التعويضات الوطنية. يعوض المؤمنون القانونيون في ألمانيا العلاج المناعي المحيط بالجراحة على نطاق واسع بعد تقييم IQWiG الإيجابي، بينما تتطلب إيطاليا اتفاقات سعر-حجم تحد من الإنفاق العام. تمثل أمريكا الجنوبية والشرق الأوسط/أفريقيا معاً أقل بقليل من 7% من سوق علاج سرطان المعدة لكن تحمل ميزة كامنة مع تجربة الشركات متعددة الجنسيات لمخططات مساعدة المرضى التي تدعم اختبار المؤشرات الحيوية ودعم الدفع المشترك. بشكل عام، التنويع الجغرافي يقلل التعرض المفرط لأي بيئة تعويض واحدة ويضيف مرونة لسوق علاج سرطان المعدة العالمي.

المشهد التنافسي

يظهر سوق علاج سرطان المعدة تركيزاً متوسطاً: الشركات الخمس الأولى-روش ومرك وبريستول مايرز سكويب وأسترازينيكا وفايزر-تستحوذ جماعياً على أكثر بقليل من نصف المبيعات السنوية، مؤكدة حواجز التطوير العالية المرتبطة بتصنيع البيولوجيات المعقد ومعايير الإثبات التنظيمية الصارمة.

تتمحور الشركات الرائدة من إطلاقات الأصول الواحدة إلى استراتيجيات النظام البيئي التي تلف الدواء والتشخيص والخدمات الرقمية في عروض متماسكة. تجمع روش بيولوجياتها المضادة لـ HER2 مع فحص CLDN18 المعتمد، بينما تنشر أسترازينيكا تطبيقات الالتزام وأجهزة المراقبة عن بعد القابلة للارتداء جانب خط أنابيبها الفموي، بهدف تأمين حصة السوق عبر تجربة مريض فائقة. المنافسون الحيويون المماثلون ينهشون الأجسام المضادة من الجيل الأول، لكن ADCs الجيل التالي والمنشآت ثنائية الخصوصية تبقى معزولة بعمق الملكية الفكرية وتعقيد التصنيع.

تتكثف صفقات الترخيص والتطوير المشترك مع تعاون العمالقة الغربيين مع شركات التكنولوجيا الحيوية الصينية-بيجين ترخص حقوق تجارة تيسليليزوماب في الولايات المتحدة لنوفارتيس، بينما إنوفنت تتعاون مع إيلي ليلي على اندماجات عالمية لحصار نقطة التفتيش وتثبيط VEGF. شراكات الذكاء الاصطناعي تستهدف تسريع الاكتشاف؛ تحالف مرك مع شركة ناشئة في وادي السيليكون قلص وقت تحديد الهدف ما قبل السريري بالنصف، مما يحتمل ضغط دورات التطوير. إلى الأمام، تبدو الشركات التي تملك منصات علاج-تشخيص-تحليلات متكاملة في أفضل موقع للحفاظ على القيادة في سوق علاج سرطان المعدة.

قادة صناعة علاج سرطان المعدة

شركة إيلي ليلي وشركاه

شركة فايزر المحدودة

إف هوفمان-لا روش المحدودة

شركة سيلتريون المحدودة

شركة مرك وشركاه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: قلل ENHERTU خطر الموت بـ 30% مقابل رامولوماب مع باكليتاكسل في تجربة DESTINY-Gastric04 المرحلة 3 لمرض HER2-إيجابي النقيلي، مما وضع معياراً جديداً للخط الثاني

- أبريل 2025: أصدرت وكالة الدواء الكندية تعويضاً محدود الوقت لـ ENHERTU، مما يمكن وصول المرضى قبل سنتين تقريباً من الجداول الزمنية للمراجعة المعيارية

نطاق تقرير سوق علاج سرطان المعدة العالمي

سرطان المعدة يتميز بنمو الخلايا السرطانية داخل بطانة المعدة. سرطان المعدة نوع نسبياً نادر من السرطان. بعض عوامل الخطر المرتبطة بسرطان المعدة هي الليمفوما وعدوى البكتيريا الملوية البوابية والأورام في أجزاء أخرى من الجهاز الهضمي وزوائد المعدة.

سوق علاج سرطان المعدة مقسم حسب نوع العلاج (العلاج الكيميائي، العلاج المستهدف، العلاج المناعي، العلاج الإشعاعي، والجراحة)، المستخدم النهائي (مراكز الجراحة الإسعافية، المستشفيات والعيادات المتخصصة، والمستخدمين النهائيين الآخرين)، والجغرافيا، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 بلداً مختلفاً عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات أعلاه.

| الجراحة |

| العلاج الكيميائي |

| العلاج الإشعاعي |

| العلاج المستهدف |

| العلاج المناعي |

| العلاج التركيبي |

| الرعاية التلطيفية والداعمة |

| العوامل السامة للخلايا |

| مضادات HER2 |

| مثبطات PD-1/PD-L1 |

| مثبطات VEGF / VEGFR |

| مثبطات FGFR2 |

| ADCs (مقترنات الجسم المضاد-الدواء) |

| أخرى |

| وريدي |

| فموي |

| المرحلة المبكرة (0-IA) |

| القابل للاستئصال (IB-III) |

| المتقدم محلياً غير القابل للاستئصال |

| المتقدم / النقيلي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع العلاج | الجراحة | |

| العلاج الكيميائي | ||

| العلاج الإشعاعي | ||

| العلاج المستهدف | ||

| العلاج المناعي | ||

| العلاج التركيبي | ||

| الرعاية التلطيفية والداعمة | ||

| حسب فئة الدواء | العوامل السامة للخلايا | |

| مضادات HER2 | ||

| مثبطات PD-1/PD-L1 | ||

| مثبطات VEGF / VEGFR | ||

| مثبطات FGFR2 | ||

| ADCs (مقترنات الجسم المضاد-الدواء) | ||

| أخرى | ||

| حسب طريقة الإعطاء | وريدي | |

| فموي | ||

| حسب مرحلة المرض | المرحلة المبكرة (0-IA) | |

| القابل للاستئصال (IB-III) | ||

| المتقدم محلياً غير القابل للاستئصال | ||

| المتقدم / النقيلي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما حجم سوق علاج سرطان المعدة بحلول 2030؟

من المتوقع أن يصل حجم سوق علاج سرطان المعدة إلى 10.86 مليار دولار أمريكي بحلول 2030.

أي نمط علاجي ينمو بأسرع؟

يقود العلاج المناعي بمعدل نمو سنوي مركب 13.45% حتى 2030.

أين يتوسع الطلب الإقليمي بأسرع؟

تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 15.56%، مدفوعة بالصين والهند واليابان.

أي فئة دواء تسيطر حالياً على أكبر حصة؟

حملت مثبطات PD-1/PD-L1 حصة سوق 20.23% في 2024.

ما أهمية العلاجات الفموية؟

من المتوقع أن تنمو التركيبات الفموية بمعدل نمو سنوي مركب 12.93% مع تفضيل الرعاية المنزلية.

آخر تحديث للصفحة في: