حجم سوق خلايا الوقود

| فترة الدراسة | 2020 - 2029 |

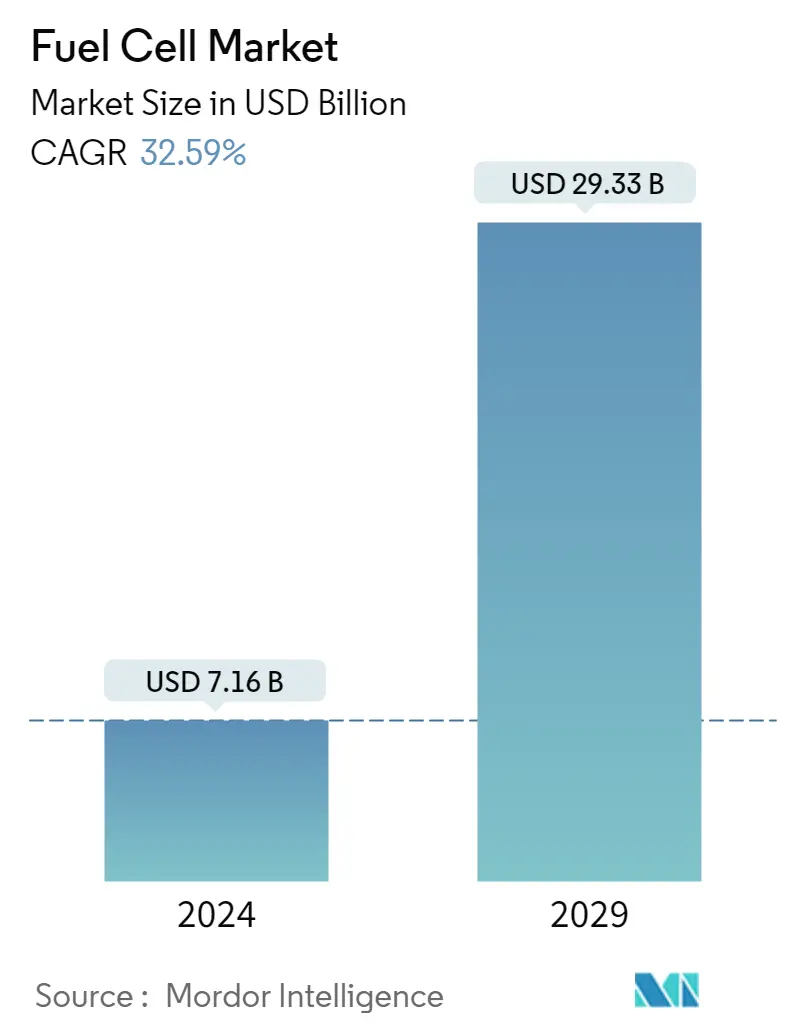

| حجم السوق (2024) | USD 7.16 مليار دولار أمريكي |

| حجم السوق (2029) | USD 29.33 مليار دولار أمريكي |

| CAGR(2024 - 2029) | 32.59 % |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | واسطة |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

تحليل سوق خلايا الوقود

يُقدر حجم سوق خلايا الوقود بنحو 7.16 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 29.33 مليار دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 32.59٪ خلال الفترة المتوقعة (2024-2029).

- على المدى المتوسط، من المتوقع أن يؤدي انخفاض تكاليف توليد الهيدروجين الأخضر والأزرق وارتفاع الطلب من قطاع السيارات إلى دفع السوق خلال الفترة المتوقعة.

- ومن ناحية أخرى، من المتوقع أن تعيق المنافسة على مصادر الطاقة البديلة وارتفاع تكاليف رأس المال نمو السوق.

- ومع ذلك، من المتوقع أن ينمو التوليد الموزع كسوق محتمل لخلايا وقود الأكسيد الصلب بشكل كبير في السوق بسبب الابتكار المتزايد. ومن المتوقع أن يخلق هذا العامل العديد من الفرص للسوق في المستقبل.

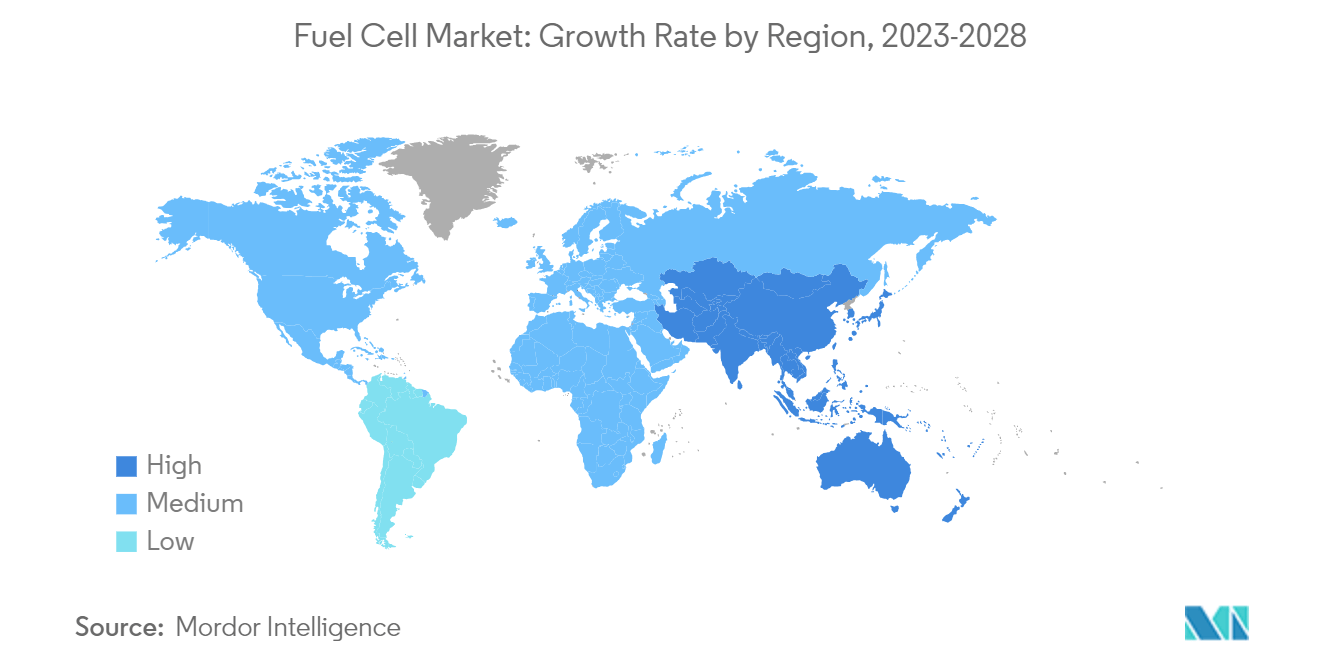

- ومن المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على سوق خلايا الوقود، حيث يأتي غالبية الطلب من دول مثل الصين والهند واليابان وكوريا الجنوبية.

اتجاهات سوق خلايا الوقود

تطبيق المركبات للسيطرة على السوق

- أصبحت صناعة السيارات المعتمدة على خلايا الوقود أكثر ربحية في السنوات الأخيرة بسبب الأداء العالي، وانخفاض وقت التزود بالوقود، والمدى الطويل الذي توفره الأنظمة. يلعب العادم من حيث الماء، وانخفاض نسبة الانبعاثات، والقوة وعزم الدوران المتفوقين دورًا مهمًا من حيث اعتماد تقنيات خلايا الوقود للسيارات.

- في المركبات التقليدية، توفر تقنية خلايا الوقود مدى قيادة يزيد عن 300 ميل. فهو يقلل من وزن حمل البطاريات الثقيلة مقارنة بالمركبات الكهربائية التي تعمل بالبطاريات، مما يعزز نمو السوق خلال الفترة المتوقعة.

- علاوة على ذلك، تشجع اللوائح الحكومية للحد من التلوث البيئي على اعتماد خلايا الوقود في قطاع السيارات. وتركز هذه البلدان على البحث والتطوير والاستثمار في تكنولوجيا خلايا الوقود لتحسين وسائل النقل العام مع تقليل الانبعاثات الضارة. على سبيل المثال، تخطط حكومة كوريا الجنوبية لاستبدال حوالي 26 ألف حافلة تعمل بالغاز الطبيعي المضغوط بحافلات تعمل بخلايا الوقود بحلول عام 2030.

- ومن المتوقع أيضًا أن تشهد مركبات مناولة المواد، مثل الرافعات الشوكية والشاحنات وغيرها، نموًا كبيرًا خلال الفترة المتوقعة بسبب استخدامها المتزايد في قطاعي الخدمات اللوجستية والبناء. تُستخدم خلايا الوقود كبديل لمحركات الاحتراق الداخلي في المركبات الخفيفة والرافعات الشوكية للمستودعات، وذلك في المقام الأول لتحسين الكفاءة وتقليل استهلاك الزيت.

- علاوة على ذلك، في شاحنات خلايا وقود الميثانول، يتم تخزين الوقود في خزانات قابلة لإعادة التعبئة على متنها لتقليل وقت التزود بالوقود، وبالتالي توفير جدوى الطرق الطويلة. تعمل شركات تصنيع السيارات الكبرى على تطوير مركبات الفئة 8 التي تعمل بتقنية خلايا الوقود.

- وفي منطقة آسيا والمحيط الهادئ، من المتوقع أن يكون اعتماد السيارات الكهربائية التي تعمل بخلايا الوقود مدفوعاً بحوافز قوية وسياسات حكومية. ومن المتوقع أن يؤدي ذلك إلى تعزيز قبول المستهلك وزيادة الاستثمارات الخاصة من قبل الشركات التي تسعى إلى إنشاء محطات تزويد بالوقود لشبكة خلايا الوقود العالمية.

- على مدى السنوات الخمس المقبلة، من المتوقع أن تقوم الشركات المصنعة للمعدات الأصلية (OEMs) بإطلاق ما يقرب من 20 طرازًا من مركبات خلايا الوقود في سوق آسيا والمحيط الهادئ. من المتوقع أن تهيمن شركات تصنيع المعدات الأصلية الآسيوية، التي تتمتع بميزة المحرك الأول، على السوق خلال الفترة المتوقعة. على سبيل المثال، تقدر مبيعات الوحدات من السيارات الكهربائية التي تعمل بخلايا الوقود من تويوتا بنحو 165 ألف وحدة، ومبيعات السيارات الكهربائية التي تعمل بخلايا الوقود من هيونداي بنحو 148 ألف وحدة بحلول عام 2030.

- وتأتي اليابان في الطليعة من حيث اعتماد تقنيات الوقود البديلة. تركز الحكومة اليابانية والشركات المصنعة للمعدات الأصلية المحلية (OEMs) على توحيد معايير المحركات الكهربائية على مستوى العالم. وفي الوقت نفسه، شجعت الحكومة اليابانية أيضًا تكنولوجيا وقود الهيدروجين لعمليات النشر وتطبيقات النقل على نطاق واسع. حددت الدولة هدفًا يتمثل في وجود 200000 سيارة FCV على الطريق بحلول عام 2025.

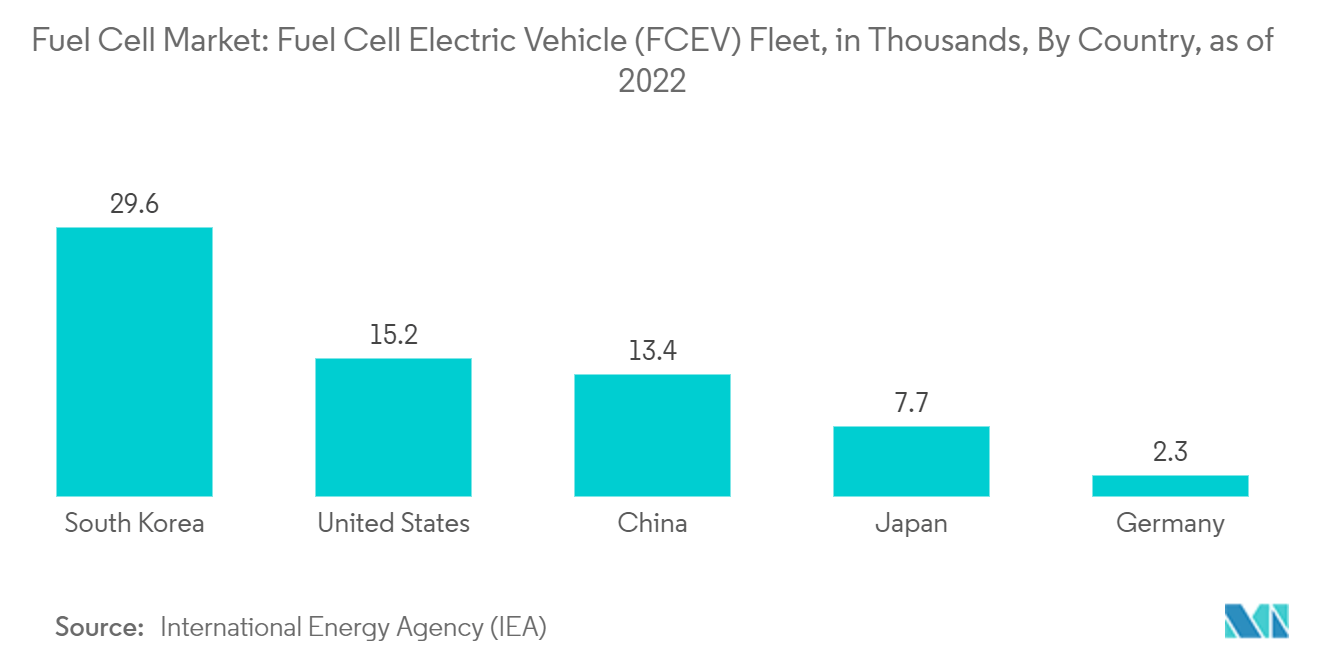

- أمريكا الشمالية هي ثاني أكبر سوق لخلايا وقود المركبات، وتهيمن عليها الولايات المتحدة بشكل رئيسي. إن معايير الانبعاثات الصارمة، ووجود منتجي التكنولوجيا، والحوافز في شكل إعفاءات ضريبية، وما إلى ذلك، تدفع نمو السوق لأنظمة خلايا الوقود في قطاع المركبات في البلاد. وفقًا لوكالة الطاقة الدولية (IEA)، اعتبارًا من عام 2022، تم تداول 15.2 ألف مركبة تعمل بخلايا الوقود.

- يعد وجود بعض أبرز شركات تصنيع السيارات ومصنعي المعدات الأصلية في البلاد عاملاً رئيسياً آخر من المتوقع أن يدفع إلى اعتماد المركبات التجارية التي تعمل بخلايا الوقود على نطاق واسع في الولايات المتحدة. وتخطط هيونداي لبناء قدرة إنتاجية تبلغ حوالي 500 ألف نظام خلايا وقود للسيارات التجارية ومركبات الركاب بحلول عام 2030 بتكلفة تقديرية تبلغ 6.4 مليار دولار أمريكي.

- ومن ثم، من المتوقع أن تهيمن تطبيقات المركبات على السوق بسبب زيادة الابتكار التكنولوجي وزيادة مشاركة القطاع الخاص.

آسيا والمحيط الهادئ للسيطرة على السوق

- تعد منطقة آسيا والمحيط الهادئ واحدة من الأسواق الإقليمية الواعدة لخلايا الوقود بسبب السياسات الحكومية المواتية لاستخدام الطاقة النظيفة في دول مثل الصين واليابان والهند وكوريا الجنوبية.

- تعد الصين الدولة التي تتمتع بأعلى الإمكانيات لخلايا الوقود للأسباب التالية اكتسبت صناعة خلايا وقود الهيدروجين في البلاد زخمًا على خلفية الإعانات الحكومية الوطنية وحكومات المقاطعات وبرامج الحوافز من السلطات المحلية، وذلك بشكل أساسي من أجل تشجيع استخدام مركبات الهيدروجين لخفض التلوث.

- وإلى جانب السوق الكبيرة المحتملة، تمتلك الصين أيضًا العديد من الشركات المحلية التي تصنع خلايا الوقود. وبالتالي، فإن الطلب والعرض المحلي موجودان في البلاد، مما يعزز نمو السوق.

- تتمتع الصين بإمكانات كبيرة في سوق خلايا الوقود حيث تركز الحكومة بشكل متزايد على طرق الاستفادة من تكنولوجيا الطاقة النظيفة من أجل التحول إلى اقتصاد منخفض الكربون.

- وشهدت الصين أيضًا ارتفاعًا في منصاتها واسعة النطاق، والتي أصبح من الضروري بفضلها توفير خدمات مراكز البيانات للمنصات الصينية واسعة النطاق. يوجد في الصين 50 مستخدمًا للإنترنت لكل 100 شخص، مما يشير إلى وجود مجال للكثير من التطوير والتوسع في نظام الاتصال البيئي. يمكن أن تصبح مراكز البيانات مستهلكًا رئيسيًا لتكنولوجيا خلايا الوقود في البلاد.

- في عام 2022، قامت شركة إلكوجين بدمج تكنولوجيا خلايا وقود الأكسيد الصلب (SOFC) والمكدس في وحدة الطاقة Convion C60 لتوليد الحرارة والكهرباء بمستويات كفاءة عالية. ويقدم المشروع نموذجًا لمشاريع مستقبلية من هذا النوع، وعلى نطاق واسع أيضًا، والتي من المتوقع أن تمكن الشركات من توليد الحرارة والكهرباء بمستويات كفاءة عالية، كل ذلك مع تقليل انبعاثات الكربون.

- وفي الهند، تدعم الحكومة مشاريع البحث والتطوير والعرض التوضيحي حول جوانب مختلفة من الهيدروجين، بما في ذلك إنتاجه وتخزينه واستخدامه كوقود لتوليد الطاقة، وهو ما من المرجح أن يغذي فرصة لسوق خلايا الوقود في الهند. دولة.

- علاوة على ذلك، في يناير 2023، أعلنت حكومة الهند عن المهمة الوطنية للهيدروجين الأخضر بتمويل أولي قدره 2.4 مليار دولار أمريكي، بما في ذلك إنفاق 2.1 مليار دولار أمريكي لبرنامج SIGHT، و700 مليون دولار أمريكي للمشاريع التجريبية، و50 مليون دولار أمريكي للبحث والتطوير، و 40 مليون دولار أمريكي لمكونات المهمة الأخرى.

- علاوة على ذلك، من المرجح أن تصل قدرة إنتاج الهيدروجين الأخضر في البلاد إلى 5 مليون طن متري على الأقل سنويًا، مع إضافة قدرة طاقة متجددة مرتبطة بها تبلغ حوالي N125 جيجاوات. ومن المرجح أن تجلب الأهداف بحلول عام 2030 أكثر من 8 ملايين روبية هندية من الاستثمارات، ومن المتوقع تجنب ما يقرب من 50 مليون طن متري من انبعاثات ثاني أكسيد الكربون بحلول عام 2030.

- تستورد اليابان الموارد الأجنبية لتلبية أكثر من 90% من احتياجاتها من استهلاك الطاقة. ونتيجة لذلك، فإن الاعتماد الكبير على الوقود الأحفوري يضع اليابان في المركز الخامس على مستوى العالم من حيث كثافة الكربون. ومع ذلك، شهدت اليابان تحولًا كبيرًا في السنوات الأخيرة، حيث تحولت بعيدًا عن الوقود الأحفوري ومصادر الطاقة المتجددة. وقد سعت البلاد جاهدة لإصلاح سياسات وأنظمة الطاقة من خلال التركيز على الطاقة المتجددة والهيدروجين النظيف.

- نفذت اليابان أحد أنجح برامج تسويق خلايا الوقود، وهو برنامج Ene-farm، في عام 2015. وأدى البرنامج إلى نشر أكثر من 120 ألف نظام لخلايا الوقود السكنية. وتظل اليابان، إلى حد بعيد، رائدة في تطوير ونشر أنظمة خلايا الوقود صغيرة النطاق من خلال برنامج Ene-farm، الذي يوفر الدعم لشراء أنظمة خلايا الوقود السكنية لحزب الشعب الجمهوري المحلي.

- ولذلك، من المتوقع أن تؤدي عوامل مثل السياسات الحكومية الداعمة والجهود المبذولة لدمج تكنولوجيا خلايا الوقود في النقل والتطبيقات الأخرى إلى دفع سوق خلايا الوقود في المنطقة خلال فترة التنبؤ.

نظرة عامة على صناعة خلايا الوقود

سوق خلايا الوقود شبه مجزأة. ومن بين اللاعبين الرئيسيين في السوق (ليس بترتيب معين) شركة Ballard Power Systems Inc.، وFuelCell Energy Inc.، وMitsubishi Power Ltd.، وPlug Power Inc.، وCummins Inc.، وغيرها.

قادة سوق خلايا الوقود

-

Ballard Power Systems Inc.

-

FuelCell Energy Inc.

-

Plug Power Inc.

-

Mitsubishi Power, Ltd.

-

Cummins Inc.

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق خلايا الوقود

- فبراير 2023 وقعت شركة SFC Energy AG، وهي مورد خلايا وقود الهيدروجين والميثانول، وشركة FC TecNrgy Pvt Ltd، اتفاقية تعاون استراتيجي لإنشاء منشأة تصنيع لخلايا وقود الهيدروجين والميثانول في الهند. ستشرف شركة SFC Energy AG على تصنيع خلايا الوقود وضمان جودتها. في الوقت نفسه، FC TecNrgy Pvt. المحدودة سوف تبحث عن تطوير وتركيب وتكامل حلول خلايا الوقود المخصصة. وجاء هذا التطور على خلفية الإطار الاستراتيجي للهند المسمى مهمة الهيدروجين الأخضر الوطنية، والذي يهدف إلى خفض الكربون وتوفير إمدادات الطاقة النظيفة.

- أغسطس 2022 أعلنت شركة Bosch أنها ستستثمر أكثر من 200 مليون دولار أمريكي في تصنيع مجموعات خلايا الوقود في منشأتها في ولاية كارولينا الجنوبية. ومن المتوقع أن يساعد هذا الاستثمار في تطوير خلايا الوقود للشاحنات التجارية الكهربائية التي تعمل بالهيدروجين في الولايات المتحدة. ومن المتوقع أن يبدأ إنتاج خلايا الوقود في عام 2026. وفي البداية، من المتوقع أن تستثمر شركة Bosch ما يقرب من مليار دولار أمريكي على مستوى العالم لتصنيع تقنيات خلايا الوقود بحلول عام 2024.

تقرير سوق خلايا الوقود – جدول المحتويات

1. مقدمة

1.1 مجال الدراسة

1.2 تعريف السوق

1.3 افتراضات الدراسة

2. ملخص تنفيذي

3. مناهج البحث العلمي

4. نظرة عامة على السوق

4.1 مقدمة

4.2 حجم السوق وتوقعات الطلب بالدولار الأمريكي حتى عام 2028

4.3 الاتجاهات والتطورات الأخيرة

4.4 السياسات واللوائح الحكومية

4.5 ديناميات السوق

4.5.1 السائقين

4.5.1.1 انخفاض تكاليف توليد الهيدروجين الأخضر والأزرق

4.5.1.2 ارتفاع الطلب من قطاع السيارات

4.5.2 القيود

4.5.2.1 المنافسة على مصادر الطاقة البديلة

4.6 تحليل سلسلة التوريد

4.7 تحليل القوى الخمس لبورتر

4.7.1 القدرة التفاوضية للموردين

4.7.2 القوة التفاوضية للمستهلكين

4.7.3 تهديد الوافدين الجدد

4.7.4 التهديد بالمنتجات والخدمات البديلة

4.7.5 شدة التنافس تنافسية

5. تجزئة السوق

5.1 طلب

5.1.1 مركبات

5.1.2 غير المركبات

5.2 تكنولوجيا

5.2.1 خلية وقود غشاء البوليمر بالكهرباء (PEMFC)

5.2.2 خلية وقود الأكسيد الصلب (SOFC)

5.2.3 تقنيات أخرى

5.3 جغرافية

5.3.1 أمريكا الشمالية

5.3.1.1 الولايات المتحدة

5.3.1.2 كندا

5.3.1.3 بقية أمريكا الشمالية

5.3.2 أوروبا

5.3.2.1 ألمانيا

5.3.2.2 فرنسا

5.3.2.3 المملكة المتحدة

5.3.2.4 بقية أوروبا

5.3.3 آسيا والمحيط الهادئ

5.3.3.1 الصين

5.3.3.2 كوريا الجنوبية

5.3.3.3 اليابان

5.3.3.4 بقية دول آسيا والمحيط الهادئ

5.3.4 أمريكا الجنوبية

5.3.4.1 البرازيل

5.3.4.2 الأرجنتين

5.3.4.3 بقية أمريكا الجنوبية

5.3.5 الشرق الأوسط وأفريقيا

5.3.5.1 المملكة العربية السعودية

5.3.5.2 الإمارات العربية المتحدة

5.3.5.3 جنوب أفريقيا

5.3.5.4 بقية دول الشرق الأوسط وأفريقيا

6. مشهد تنافسي

6.1 عمليات الاندماج والاستحواذ والمشاريع المشتركة والتعاون والاتفاقيات

6.2 الاستراتيجيات المعتمدة من قبل اللاعبين البارزين

6.3 ملف الشركة

6.3.1 Ballard Power Systems Inc.

6.3.2 Horizon Fuel Cell Technologies Pte. Ltd.

6.3.3 Toshiba Energy Systems & Solutions Corporation

6.3.4 FuelCell Energy Inc.

6.3.5 Plug Power Inc.

6.3.6 Nuvera Fuel Cells LLC

6.3.7 Intelligent Energy Limited

6.3.8 SFC Energy AG

6.3.9 Mitsubishi Power Ltd.

6.3.10 Cummins Inc.

7. فرص السوق والاتجاهات المستقبلية

7.1 التوليد الموزع كسوق محتمل لخلايا وقود الأكسيد الصلب

تجزئة صناعة خلايا الوقود

تستخدم خلايا الوقود الطاقة الكيميائية للهيدروجين لإنتاج الكهرباء بكفاءة. ولا تحتاج إلى إعادة شحنها بشكل دوري مثل البطاريات، بل تستمر في توليد الكهرباء طالما تم توفير مصدر للوقود. خلايا الوقود نظيفة للغاية، والمنتجات الثانوية الوحيدة هي الكهرباء والحرارة الزائدة والماء. تُستخدم خلايا الوقود في تطبيقات المركبات (النقل) وغير المركبة (الثابتة والمحمولة). توفر خلايا الوقود الثابتة غير المخصصة للمركبات الكهرباء ولكنها غير مصممة للنقل، بينما تقوم خلايا الوقود المحمولة بشحن المنتجات المصممة للنقل، بما في ذلك وحدات الطاقة المساعدة الصغيرة (APUs).

يتم تقسيم سوق خلايا الوقود حسب التطبيق والتكنولوجيا والجغرافيا. حسب التطبيق، يتم تقسيم السوق إلى مركبات وغير مركبات. بواسطة التكنولوجيا، يتم تقسيم الماكيت إلى خلية وقود غشاء البوليمر بالكهرباء (PEMFC)، وخلية وقود الأكسيد الصلب (SOFC)، وغيرها من التقنيات. يغطي التقرير أيضًا حجم السوق والتوقعات الخاصة بسوق خلايا الوقود عبر المناطق الرئيسية. بالنسبة لكل قطاع، تم تحديد حجم السوق والتوقعات بناءً على الإيرادات (بالدولار الأمريكي).

| طلب | ||

| ||

|

| تكنولوجيا | ||

| ||

| ||

|

| جغرافية | ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

|

الأسئلة الشائعة حول أبحاث سوق خلايا الوقود

ما هو حجم سوق خلايا الوقود؟

من المتوقع أن يصل حجم سوق خلايا الوقود إلى 7.16 مليار دولار أمريكي في عام 2024 وأن ينمو بمعدل نمو سنوي مركب قدره 32.59٪ ليصل إلى 29.33 مليار دولار أمريكي بحلول عام 2029.

ما هو الحجم الحالي لسوق خلايا الوقود؟

ومن المتوقع أن يصل حجم سوق خلايا الوقود إلى 7.16 مليار دولار أمريكي في عام 2024.

من هم البائعين الرئيسيين في نطاق سوق خلايا الوقود؟

Ballard Power Systems Inc.، FuelCell Energy Inc.، Plug Power Inc.، Mitsubishi Power, Ltd.، Cummins Inc. هي الشركات الكبرى العاملة في سوق خلايا الوقود.

ما هي المنطقة الأسرع نموًا في سوق خلايا الوقود؟

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة (2024-2029).

ما هي المنطقة التي لديها أكبر حصة في سوق خلايا الوقود؟

في عام 2024، ستستحوذ منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في سوق خلايا الوقود.

تقرير صناعة خلايا الوقود

إحصائيات الحصة السوقية لخلايا الوقود وحجمها ومعدل نمو الإيرادات لعام 2024، التي أنشأتها تقارير صناعة Mordor Intelligence™. يتضمن تحليل خلايا الوقود توقعات السوق للفترة من 2024 إلى 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.