حجم وحصة السوق الفرنسي للتصوير التشخيصي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

| حجم السوق (2025) | 2.12 مليار دولار أمريكي |

| حجم السوق (2030) | 2.82 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.86% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الفرنسي للتصوير التشخيصي من قبل مؤسسة مردور للاستخبارات

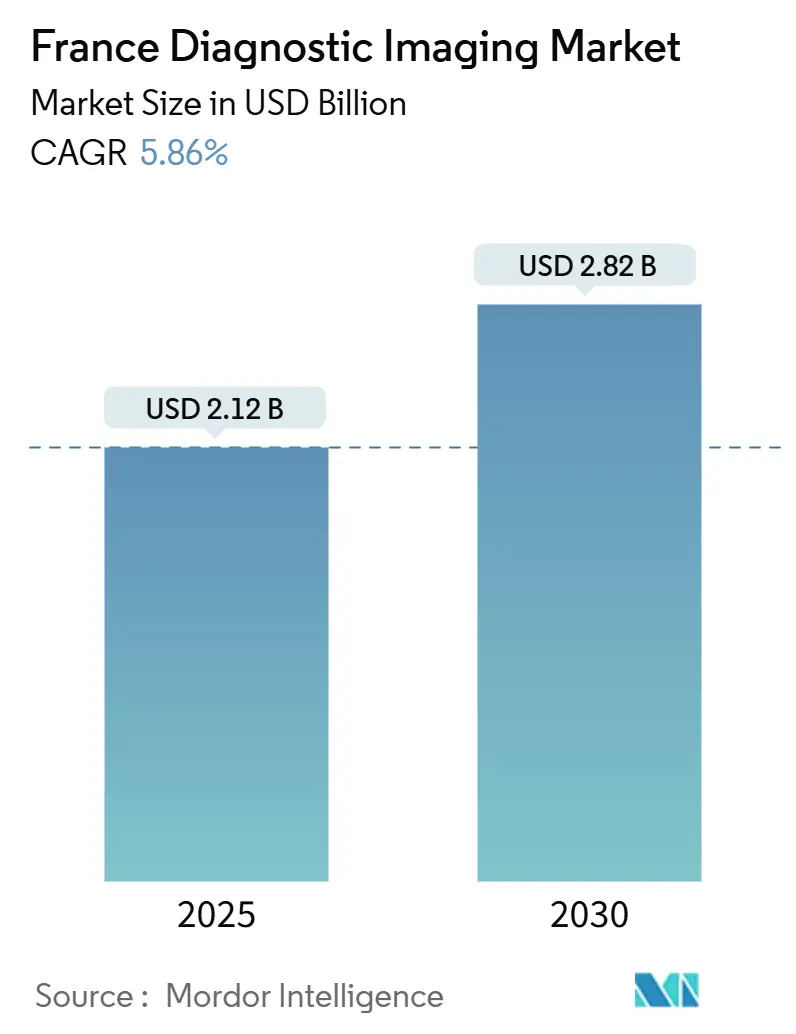

يُقدر حجم السوق الفرنسي للتصوير التشخيصي بـ 2.12 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 2.82 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 5.86% خلال فترة التوقعات (2025-2030). يُدعم هذا النمو بالتمويل الحكومي، والنمو المستقر في الإنفاق على الرعاية الصحية، والطلب المتزايد من السكان المسنين. تخصيص رؤوس الأموال في إطار خطة الابتكار الصحي الوطنية البالغة 7 مليارات يورو، بما في ذلك 1.5 مليار يورو مخصصة لنشر الذكاء الاصطناعي، يحافظ على دورات تجديد المعدات في المسار الصحيح حتى مع مواجهة المستشفيات العامة لعجز في الميزانيات.[1]المصدر: الحكومة الفرنسية، "فرنسا بطلة أوروبا في الصحة بحلول 2030," info.gouv.fr التحولات الهيكلية مثل نمو الرعاية الخارجية، واعتماد التصوير المتنقل، وسير العمل المدعوم بالذكاء الاصطناعي تقوي إشارات الطلب عبر طرق التصوير، وخاصة الرنين المغناطيسي والموجات فوق الصوتية المتصلة. تبقى شدة المنافسة معتدلة؛ الشركات متعددة الجنسيات الكبيرة تستفيد من عقود الخدمة المجمعة، بينما المبتكرون المحليون يستهدفون الأجهزة المحمولة والممكنة بالذكاء الاصطناعي لفتح الفرص في المناطق الريفية وشبه الحضرية

النقاط الرئيسية للتقرير

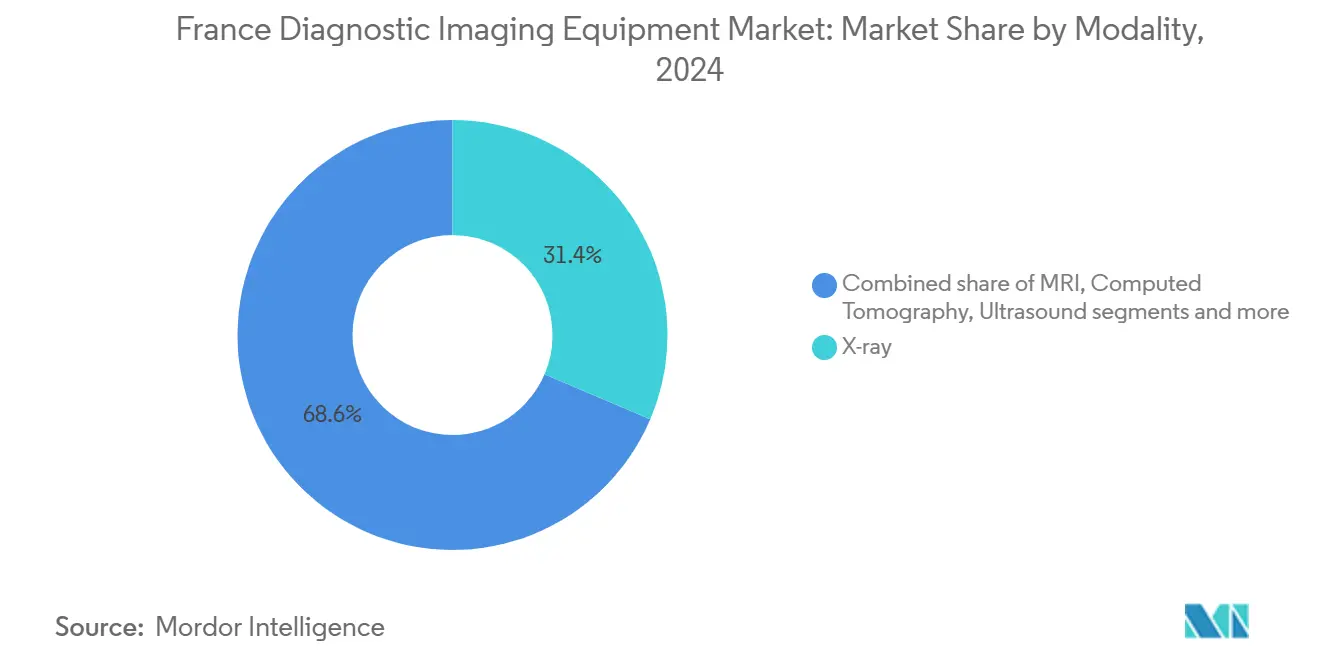

- حسب طريقة التصوير، تصدرت أنظمة الأشعة السينية بـ 31.41% من حصة السوق الفرنسي لأجهزة التصوير التشخيصي في 2024؛ الرنين المغناطيسي في طريقه لتحقيق معدل نمو سنوي مركب قدره 6.96% حتى 2030.

- حسب القابلية للنقل، الأنظمة الثابتة استحوذت على 82.21% من حجم السوق الفرنسي لأجهزة التصوير التشخيصي في 2024، بينما من المتوقع أن تتوسع الأنظمة المتنقلة / المحمولة بمعدل نمو سنوي مركب قدره 7.23% بين 2025-2030.

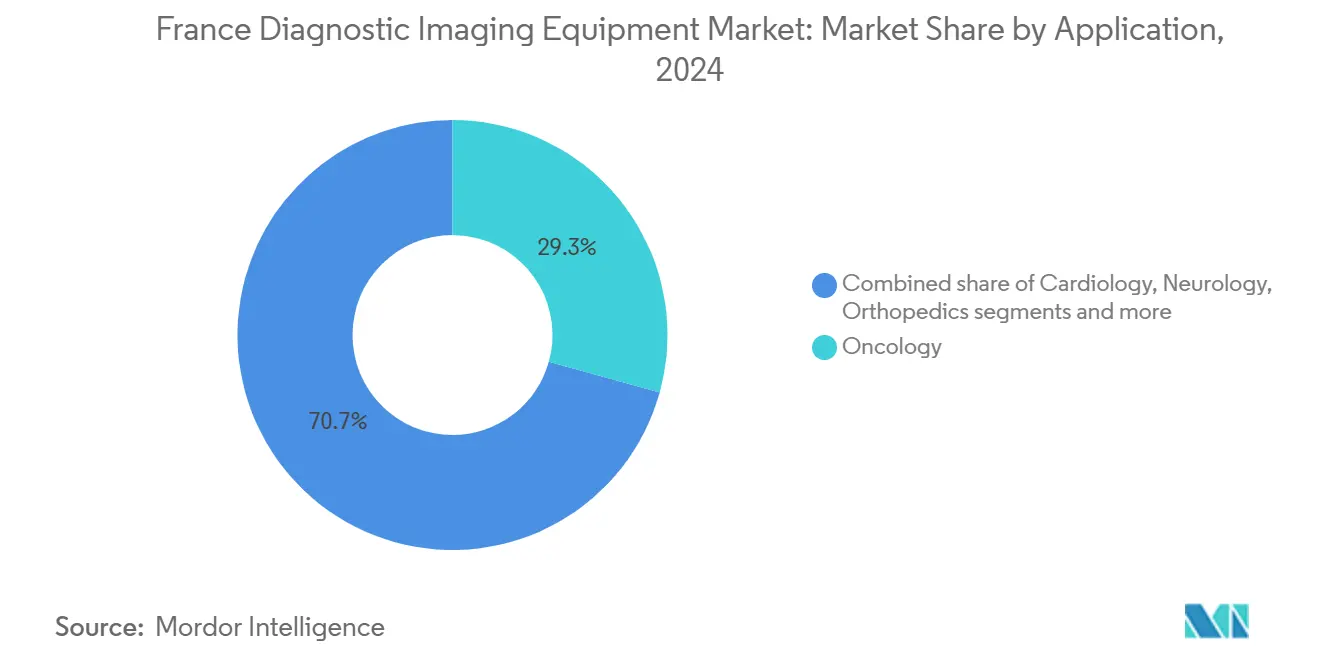

- حسب التطبيق، استحوذت الأورام على 29.31% من حصة السوق الفرنسي لأجهزة التصوير التشخيصي في 2024؛ أمراض القلب تظهر أعلى معدل نمو سنوي مركب متوقع عند 7.48% حتى 2030.

- حسب المستخدم النهائي، احتلت المستشفيات 67.65% من الحصة الإيرادية في 2024؛ مراكز التشخيص تسجل أسرع نمو بمعدل نمو سنوي مركب قدره 6.85% حتى 2030.

اتجاهات ورؤى السوق الفرنسي للتصوير التشخيصي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتشار المتزايد للأمراض المزمنة والسكان المسنين | +1.8% | وطني، أعلى في المناطق الريفية والجنوبية | طويل الأمد (≥ 4 سنوات) |

| الاستثمار الحكومي لتحديث قدرة التصوير في المستشفيات | +1.2% | وطني، إعطاء الأولوية لشبكات المستشفيات العامة | متوسط الأمد (2-4 سنوات) |

| النمو المستقر في الإنفاق الصحي الوطني وبرامج استبدال المعدات | +0.9% | وطني، مركز على مرافق القطاع العام | متوسط الأمد (2-4 سنوات) |

| التحول نحو مراكز التصوير الخارجية والمتنقلة يعزز تركيبات الأنظمة خارج المستشفيات | +0.7% | المناطق الحضرية وشبه الحضرية | قصير الأمد (≤ 2 سنوات) |

| التركيز على التشخيص المبكر والقائم على القيمة يزيد معدلات الاستخدام | +0.6% | وطني، الاعتماد المبكر في المراكز الطبية الأكاديمية | متوسط الأمد (2-4 سنوات) |

| دمج الصحة الرقمية وإدارة الصور القائمة على السحابة يدفع الطلب على طرق التصوير المتصلة | +0.4% | وطني، يقوده إيل دو فرانس والمناطق الحضرية الكبيرة | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتشار المتزايد للأمراض المزمنة والسكان المسنين

يستمر انتشار الأمراض المزمنة في الارتفاع، مما يدفع أحجام التصوير عبر فرنسا. وصلت تعويضات الرعاية الصحية لمرض السكري وأمراض القلب والأوعية الدموية والسرطان إلى 167 مليار يورو في 2024، مما يجعل التصوير أداة تشخيصية في المقدمة. السكان الأكبر سناً يزيد التعقيد، مما يتطلب بروتوكولات مدعومة بالذكاء الاصطناعي لاكتشاف أمراض متعددة في فحص واحد. الفجوات في البقاء المرتبطة بمسافة السفر - تصل إلى انخفاض 10% في بقاء السرطان لخمس سنوات للمرضى الموجودين بعيداً عن مراكز الإحالة - تسلط الضوء على القيمة السريرية للماسحات المتاحة محلياً. النقص المحدود في أطباء الأشعة يزيد الاعتماد على فرز الصور الذكي، بينما الوحدات المتنقلة تساعد في سد فجوات الوصول بين الحضر والريف. مجتمعة، هذه العوامل ترسخ النمو طويل الأمد في السوق الفرنسي لأجهزة التصوير التشخيصي.

الاستثمار الحكومي لتحديث قدرة التصوير في المستشفيات

برنامج الابتكار الصحي الفرنسي البالغ 7 مليارات يورو يحدد التصوير التشخيصي كأولوية تحديث. الأموال تتجه نحو تجديدات المعدات على نطاق واسع، ومشاريع تجريبية للذكاء الاصطناعي، ومشاريع متخصصة مثل منصة العلاج الإشعاعي FLASH في معهد كوري البالغة 37 مليون يورو. الدفع يستجيب للاختناقات: إجراءات استئصال الجلطة الميكانيكية السنوية وصلت إلى مستوى ثابت عند 7,500 وسط نقص في الموظفين والماسحات. "شراكات القيمة" بين البائع والمزود، مثل عقد شركة سيمنس هيلثينيرز البالغ 60 مليون يورو لمدة 12 سنة مع مستشفى نانت الجامعي، توضح منطق شراء جديد يجمع الأجهزة والخدمة وترقيات دورة الحياة.[2]المصدر: سيمنس هيلثينيرز، "شراكة القيمة مع مستشفى نانت الجامعي," siemens-healthineers.com مثل هذه الآليات التمويلية تسرع النشر بينما تحتوي ضغط رأس المال المقدم، مما يدعم توسع السوق الفرنسي لأجهزة التصوير التشخيصي.

النمو المستقر في الإنفاق الصحي الوطني وبرامج استبدال المعدات

قانون تمويل الضمان الاجتماعي لعام 2025 يرفع هدف النفقات الصحية الوطنية إلى 265.9 مليار يورو، بزيادة 3.4% تحمي ميزانيات تشغيل المستشفيات. ومع ذلك، استهلاك المعدات يفوق المشتريات الجديدة، مما يترك فجوة استثمار مقدرة بـ 5.6 مليار يورو. طلب الاستبدال لذلك يميل نحو الماسحات الموفرة للتكلفة والطاقة التي تعد بتكاليف ملكية إجمالية أقل. المصنعون يستجيبون بالرنين المغناطيسي الخالي من الهيليوم، والأشعة المقطعية المحسنة للجرعة، والعقود الشاملة للخدمة، مما يعزز دورات الشراء المستقرة ويدفع السوق الفرنسي لأجهزة التصوير التشخيصي.

التحول نحو مراكز التصوير الخارجية والمتنقلة يعزز تركيبات الأنظمة خارج المستشفيات

مراكز التصوير التشخيصي تنمو بسرعة حيث يسعى المرضى للحصول على مواعيد أسرع والمستشفيات تعيد توجيه الدراسات الروتينية لتخفيف أعباء العمل. معدل النمو السنوي المركب للقطاع البالغ 6.85% يعتمد على التوسع المدعوم من المستثمرين، حيث تمتلك الأموال الخاصة الآن 15-20% من ممارسات التصوير. حلول الأشعة السينية المتنقلة والموجات فوق الصوتية الآلية تقدم جودة على مستوى المستشفى في البيئات المجتمعية، معتمدة بدراسات تظهر دقة تشخيصية مكافئة ووقت أقل للعلاج. هذه الاتجاهات تنوع مواضع المعدات، وتوسع سبل الشراء، وتحفز الطلب على البرمجيات للقراءة عن بُعد، كلها داعمة للسوق الفرنسي لأجهزة التصوير التشخيصي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

| مخاوف أمان الإشعاع المؤين | −0.8% | وطني، أكثر صرامة في المناطق المكتظة بالسكان | طويل الأمد (≥ 4 سنوات) |

| التكلفة العالية لرأس المال والصيانة للأنظمة المتقدمة | −1.1% | وطني، تأثير أكبر على المرافق الأصغر | متوسط الأمد (2-4 سنوات) |

| الجداول الزمنية الطويلة لموافقة علامة CE والتعويض | −0.6% | على مستوى الاتحاد الأوروبي، يؤثر على توقيت دخول السوق | قصير الأمد (≤ 2 سنوات) |

| النقص المستمر في أطباء الأشعة والفنيين المدربين | −1.3% | وطني، حاد في المناطق الريفية وغير المخدومة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف أمان الإشعاع المؤين

إنشاء سلطة الأمان النووي والحماية الإشعاعية في يناير 2025 يوحد الإشراف على السلامة النووية ويكثف تكرار التفتيش لـ 60,000 جهاز باعث للإشعاع على المستوى الوطني. مستويات الجرعة المرجعية الأكثر صرامة تدفع المرافق لتفضيل الأشعة المقطعية منخفضة الجرعة، وبرمجيات إعادة البناء التكرارية، أو بدائل الرنين المغناطيسي. البائعون يطورون أنظمة تنبيه الجرعة البصرية والصوتية المعروضة في فعالية APinnov 2025 لمستشفيات باريس العامة. بينما اليقظة الأمنية تحد من نمو الأشعة المقطعية والسينية العشوائي، فإنها تعزز أيضاً الطلب على الماسحات من الجيل التالي مع التحكم الآلي في التعرض، مما يخفف، بدلاً من إيقاف، توسع السوق الفرنسي لأجهزة التصوير التشخيصي.

النقص المستمر في أطباء الأشعة والفنيين المدربين

تواجه فرنسا عجزاً مستمراً في الموظفين؛ نمذجة الذكاء الاصطناعي تشير إلى أن المساعدة الآلية يمكن أن تقلل أحمال القراءة بما يصل إلى 53%. الإدارات الريفية تتحمل أثقل القيود، مما يغذي نشر الماسحات المتنقلة وشبكات الأشعة عن بُعد. توسع الطب النووي يضغط على السعة أكثر، حيث من المتوقع أن تشمل 60% من الإجراءات متتبعات علاجية خلال عقد، ومع ذلك تبقى خطوط التدريب التخصصي الفرعي محدودة. اختناق الموارد البشرية هذا يعتدل نمو الحجم لكنه يسرع في الوقت نفسه دمج الذكاء الاصطناعي، كونه قيداً ومحرك ابتكار ضمن السوق الفرنسي لأجهزة التصوير التشخيصي.

تحليل القطاعات

حسب طريقة التصوير: الأشعة السينية تقود بينما الرنين المغناطيسي يكتسب زخماً

هيمنت أنظمة الأشعة السينية في 2024 بـ 31.41% من حصة السوق الفرنسي لأجهزة التصوير التشخيصي، مؤكدة انتشارها في تقييمات الطوارئ والصدر والعضلات والهيكل العظمي. نمو القطاع يعتدل وسط التدقيق في جرعة الإشعاع، لكن الترقيات إلى أجهزة الكشف الرقمية تدعم طلب الاستبدال. الرنين المغناطيسي، مدفوع بتقنية المغناطيس الخالي من الهيليوم التي تخفض تكاليف التشغيل السنوية بشكل كبير، يظهر معدل نمو سنوي مركب قوي قدره 6.96%، الأسرع في المشهد. صناعة أجهزة التصوير التشخيصي الفرنسية تستفيد من منصات فيليبس BlueSeal وغيرها من منصات عدم الغليان التي تبسط الموقع وتقلل الصيانة. الأشعة المقطعية تحتفظ بالأهمية للصدمات وتحديد مراحل الأورام، حيث إعادة بناء الصور القائمة على الذكاء الاصطناعي تقلل تعرض الجرعة. ابتكار الموجات فوق الصوتية - متمثلاً في استحواذ سامسونغ على Sonio - يضيف قدرات التعلم العميق للتشخيص التوليدي.

في التصوير النووي، مسارات العلاج التشخيصي تدفع استبدالات SPECT/CT وPET/CT حيث مراكز الأورام تقرن التشخيص بالعلاج بالنويدات المشعة الموجهة. الماموجرافي يبقى حيوياً لبرامج الفحص الوطنية، رغم أن الملاحة بالعلامات المغناطيسية الجديدة تظهر وعداً في خفض معدلات إعادة الاستئصال لجراحة سرطان الثدي. إجمالاً، تنويع طرق التصوير يضمن دورات معدات ثابتة، مما يعزز مسار القيمة للسوق الفرنسي لأجهزة التصوير التشخيصي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القابلية للنقل: الوحدات الثابتة ترسخ السعة، الأنظمة المتنقلة تتفوق في النمو

احتفظت الماسحات الثابتة بـ 82.21% من حجم السوق الفرنسي لأجهزة التصوير التشخيصي في 2024، مما يعكس اعتماد المستشفيات على الغرف عالية الإنتاجية وكاملة الميزات. تكامل أرشفة الصور الواسع ومتطلبات الطاقة وسير عمل الفنيين المتقدم يستمر في تفضيل التركيبات الثابتة للتصوير المعقد. ومع ذلك، الأنظمة المحمولة تسجل معدل نمو سنوي مركب قدره 7.23%، مستفيدة من احتياجات الريف ورعاية المسنين غير الملباة. الدراسات تؤكد دقة تشخيصية مساوية عندما تُجرى صور الصدر الشعاعية عند السرير، مما يقلل وقت النقل والمضاعفات المحتملة. منصة الأشعة المتنقلة Onyx من مجموعة DMS تجسد زخم المصنع المحلي، مما رفع مبيعات الشركة 9% إلى 46.1 مليون يورو في 2024.[3]المصدر: مجموعة DMS، "عام آخر من النمو الديناميكي," dms.com

كوفيد-19 عزز القبول السريري للمسح في نقطة الرعاية، مما حفز تغييرات دائمة في سير العمل. تحسينات عمر البطارية وتحليلات الذكاء الاصطناعي على الجهاز واتصالية 5G تسمح الآن بالاستشارة عن بُعد في الوقت الفعلي، مما يجعل التنقل محورياً للشراء المستقبلي. هذه التطورات تشكل سوقاً ذو طبقتين حيث الغرف الثابتة تتعامل مع التصوير عالي التعقيد والوحدات المتنقلة تضمن الرعاية القريبة، مما يوسع معاً السوق الفرنسي لأجهزة التصوير التشخيصي.

حسب التطبيق: الأورام تهيمن، أمراض القلب تتسارع

احتفظت الأورام بـ 29.31% من حصة السوق الفرنسي لأجهزة التصوير التشخيصي في 2024، مدعومة بحملات الكشف المبكر من المعهد الوطني للسرطان والطلب العالي على PET-CT لتحديد المراحل. أمراض القلب تحقق معدل نمو سنوي مركب قدره 7.48% حيث شيخوخة السكان ترفع أحمال حالات القلب والأوعية الدموية؛ مكاسب تصوير الأوعية بالأشعة المقطعية وتخطيط صدى القلب تدفع المشتريات. الطب الدقيق يوسع النطاق السريري للتصوير: موافقة العلاج بـ 177Lu-PSMA تؤكد الحاجة لبروتوكولات التصوير النووي المتطورة.

الأمراض العصبية تستفيد من الرنين المغناطيسي عالي المجال الذي يعزز تصور البنية المجهرية القشرية لبحوث التنكس العصبي. طلبات العظام تنمو على فحص إصابات الرياضة وتبديل المفاصل المتقدم في العمر، مفضلة الأنظمة ثلاثية الأبعاد منخفضة الجرعة. مجتمعة، الاحتياجات التخصصية المتنوعة تؤمن خط أنابيب مستقر من الطلبات في جميع أنحاء السوق الفرنسي لأجهزة التصوير التشخيصي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات ما تزال تحكم، مراكز التشخيص ترتفع

استحوذت المستشفيات على 67.65% من الإيرادات في 2024، مشغلة أوسع مزيج من طرق التصوير تحت تفويضات الطوارئ والمرضى الداخليين. قيود الميزانية تحفز التفضيل لعقود الخدمة متعددة السنوات التي تجمع الترقيات والتدريب. مراكز التصوير التشخيصي، التي تتوسع بمعدل نمو سنوي مركب قدره 6.85%، تلبي طلب المرضى الخارجيين للفتحات السريعة والخبرة المتخصصة. الشبكات المدعومة من المستثمرين تستفيد من وفورات الحجم والقراءة السحابية لتعزيز الاستخدام، مما يعيد تشكيل الديناميات التنافسية ضمن السوق الفرنسي لأجهزة التصوير التشخيصي.

معاهد البحث وعيادات البيطرة ومقدمي الخدمة المتنقلين يشكلون الحصة المتبقية، رغم أن حجمهم الجماعي يتجه صعوداً مع اكتساب التطبيقات الجديدة - تصوير أورام الحيوانات، تقييم الصدمات الميدانية - زخماً. العيادات الخاصة سجلت 362 مليون يورو في النتائج الصافية لعام 2024، ومع ذلك الثلث يبقى خاسراً، مما يخلق حافزاً لاعتماد الماسحات المحسنة لسير العمل التي تحسن الإنتاجية.

التحليل الجغرافي

التفاوتات الإقليمية تحدد توزيع المعدات عبر فرنسا. إيل دو فرانس، محرك ثروة الأمة، يُبلغ بشكل متناقض عن مؤشرات وصول رعاية صحية أقل من مناطق جنوبية معينة حيث الكثافة السكانية تتجاوز سعة المرافق. الأراضي الريفية تواجه أوقات انتظار أمراض القلب تتجاوز 42 يوماً، مضاعفة المعيار الحضري، مما يبرز عدم المساواة التشخيصية. تباين البقاء من السرطان - تصل إلى انخفاض 10% في البقاء لخمس سنوات للمرضى البعيدين عن مراكز المرجعية - يؤكد أكثر الحاجة للماسحات المحلية.

استراتيجيات الحكومة تستهدف التنمية المتوازنة. فرنسا 2030 تمول إعانات للمعدات في المقاطعات غير المخدومة بشكل كافٍ، بينما روابط الأشعة عن بُعد تمدد التغطية المتخصصة عبر مجموعات المستشفيات متعددة المواقع. شبكة التصوير في لوار أتلانتيك، التي تضم 13 مستشفى عام، تظهر أن التجميع الإقليمي يمكن أن يعظم الاستخدام. النشر المتنقل يملأ الفجوات المتبقية، مما يسمح بالفحوصات عند السرير في دور رعاية المجتمع أو فرز الطوارئ في العيادات المحلية. مثل هذه المبادرات تضمن توسع السوق الفرنسي لأجهزة التصوير التشخيصي خارج المراكز الحضرية، مما يعزز الأهداف الوطنية للرعاية العادلة.

التصوير المؤسسي القائم على السحابة يسرع التغطية الجغرافية. إطلاق فيليبس الأوروبي لـ HealthSuite Imaging يمنح أطباء الأشعة وصولاً آمناً للدراسات بغض النظر عن الموقع، مما يدعم تقاسم أحمال العمل بين المرافق. الفرز المدعوم بالذكاء الاصطناعي يوجه الحالات المعقدة إلى المراكز الأكاديمية بينما الفنيون الريفيون يتعاملون مع البروتوكولات الروتينية، مما ينسق معايير الجودة. خلال أفق التوقعات، السياسة والتقنية والاستثمار تتقارب لتخفيف عدم التطابق الإقليمي بين العرض والطلب، مما يدفع النمو الشامل عبر السوق الفرنسي لأجهزة التصوير التشخيصي.

المشهد التنافسي

الشركات العالمية الكبرى تحافظ على معرفة العلامة التجارية وبصمات الخدمة، ومع ذلك الملامح التنافسية تتغير نحو نماذج مدفوعة بالشراكة. سيمنس هيلثينيرز وفيليبس وجي إي للرعاية الصحية تدير مجتمعة معظم طرق التصوير عالية الجودة في المراكز التعليمية؛ عقودها تجمع بشكل متزايد ضمانات وقت التشغيل وتدريب الموظفين وترقيات الذكاء الاصطناعي. توسع فيليبس في التصوير السحابي يتمايز من خلال تكامل سير العمل على مستوى المؤسسة، مما يمكن القراءة متعددة المواقع ويعزز التزام العملاء. جي إي للرعاية الصحية تسعى للترقيات المستدامة والأشعة المقطعية المحسنة للجرعة لتلبية المعايير التنظيمية الناشئة.

المبتكرون المحليون يملؤون الفجوات التقنية. شركة Guerbet تطبق قيادتها في وسائل التباين لتطوير بروتوكولات مدعومة بالذكاء الاصطناعي لتصوير الكبد منخفض الجرعة، مما يعزز المصداقية المحلية. الشركات الناشئة مثل Sonio، الآن فرع لسامسونغ، تضيف برمجيات كشف شذوذ الجنين لوحدات الموجات فوق الصوتية، مما يؤكد الأهمية الاستراتيجية لأصول الذكاء الاصطناعي.

المستثمرون الماليون يكثفون التوحيد بين مراكز المرضى الخارجيين، حاقنين رأس المال للتوسع متعدد المواقع ومشتريات طرق التصوير المتقدمة. بينما هذا يعزز طلب المعدات، فإنه يثير نقاشاً حول الحوكمة الطبية والتحكم في التكلفة. البائعون المتناغمون مع هذه الازدواجية - يقدمون تمويلاً مرناً وذكاءً اصطناعياً متوافقاً مع التنظيمات - يقفون للحصول على حصص سوق طويلة الأمد ضمن السوق الفرنسي لأجهزة التصوير التشخيصي.

قادة صناعة التصوير التشخيصي الفرنسية

-

شركة فوجي فيلم القابضة

-

شركة كونينكليك فيليبس

-

جي إي للرعاية الصحية

-

شركة سيمنس هيلثينيرز

-

شركة كانون للأنظمة الطبية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: الحكومة الفرنسية أنشأت سلطة الأمان النووي والحماية الإشعاعية (ASNR)، دامجة IRSN وASN لتقوية الإشراف على الحماية الإشعاعية لأجهزة التصوير.

- نوفمبر 2024: معهد باريس للدماغ ركب جهاز رنين مغناطيسي 7T MAGNETOM Terra.X، ممول من ريتشارد مِيل ومنطقة باريس، مما عزز سعة بحوث التصوير العصبي الوطنية.

- سبتمبر 2024: Sonio Detect حصل على علامة CE، مما سمح بالإطلاق الوطني لبرمجيات جودة صور الموجات فوق الصوتية بالذكاء الاصطناعي، الآن مدعومة بإستحواذ سامسونغ.

نطاق تقرير السوق الفرنسي للتصوير التشخيصي

وفقاً لنطاق التقرير، التصوير التشخيصي هو عملية صنع تمثيل بصري لداخل الجسم للتدخل الطبي. هذه المعدات تساعد في إنشاء قاعدة بيانات من التشريح والفسيولوجيا الطبيعية للأعضاء الداخلية، مما يسمح بكشف أي شذوذ على الفور. السوق الفرنسي للتصوير التشخيصي مقسم حسب طريقة التصوير (الرنين المغناطيسي، التصوير المقطعي المحوسب، الموجات فوق الصوتية، الأشعة السينية، التصوير النووي، التنظير الفلوري، والماموجرافي)، التطبيق (أمراض القلب، الأورام، الأمراض العصبية، العظام، أمراض الجهاز الهضمي، أمراض النساء، وتطبيقات أخرى)، والمستخدم النهائي (المستشفيات، مراكز التشخيص، والمستخدمون النهائيون الآخرون). التقرير يقدم القيمة بمليون دولار أمريكي للقطاعات المذكورة أعلاه.

| الرنين المغناطيسي |

| التصوير المقطعي المحوسب |

| الموجات فوق الصوتية |

| الأشعة السينية |

| التصوير النووي |

| التنظير الفلوري |

| الماموجرافي |

| الأنظمة الثابتة |

| الأنظمة المتنقلة / المحمولة |

| أمراض القلب |

| الأورام |

| الأمراض العصبية |

| العظام |

| أمراض الجهاز الهضمي |

| أمراض النساء |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التشخيص |

| المستخدمون النهائيون الآخرون |

| حسب طريقة التصوير | الرنين المغناطيسي |

| التصوير المقطعي المحوسب | |

| الموجات فوق الصوتية | |

| الأشعة السينية | |

| التصوير النووي | |

| التنظير الفلوري | |

| الماموجرافي | |

| حسب القابلية للنقل | الأنظمة الثابتة |

| الأنظمة المتنقلة / المحمولة | |

| حسب التطبيق | أمراض القلب |

| الأورام | |

| الأمراض العصبية | |

| العظام | |

| أمراض الجهاز الهضمي | |

| أمراض النساء | |

| تطبيقات أخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز التشخيص | |

| المستخدمون النهائيون الآخرون |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي طريقة التصوير الأكثر استخداماً عبر المستشفيات الفرنسية اليوم؟

الأشعة السينية الرقمية تبقى الأداة الأساسية في إعدادات الطوارئ والرعاية الأولية بسبب سرعتها وتنوعها وجرعة الإشعاع المنخفضة نسبياً.

ما هو أكبر اتجاه تقني يشكل مشتريات المعدات الجديدة؟

المستشفيات ومراكز المرضى الخارجيين تعطي الآن الأولوية للماسحات مع الذكاء الاصطناعي المدمج للفرز الآلي وتحسين الجرعة وتنسيق سير العمل لمواجهة نقص الموظفين.

3. كيف تؤثر السياسات الحكومية على استراتيجيات البائعين في فرنسا؟

قواعد الشراء القائمة على القيمة المرتبطة بخطة الابتكار الصحي الوطنية تدفع المصنعين نحو حزم خدمة طويلة الأمد تجمع الأجهزة والتدريب وترقيات البرمجيات.

لماذا يجذب التصوير المتنقل اهتماماً استثمارياً متزايداً؟

وحدات الرنين المغناطيسي والأشعة المقطعية والسينية المحمولة تسمح لمقدمي الخدمة بالوصول إلى المجتمعات الريفية ومرافق الرعاية طويلة الأمد دون بناء أقسام جديدة، مما يحسن الوصول مع إبقاء النفقات الرأسمالية قابلة للإدارة.

ماذا يفعل مقدمو الخدمة لمعالجة مخاوف السلامة الإشعاعية؟

المرافق تعتمد بروتوكولات منخفضة الجرعة وبرمجيات إعادة البناء التكرارية وأنظمة تنبيه الجرعة البصرية للامتثال للإشراف الأكثر صرامة من سلطة الحماية الإشعاعية الجديدة.

كيف يؤثر التوحيد المالي على ممارسات التصوير المستقلة؟

الملكية من قبل الأسهم الخاصة تقدم دعماً رأسمالياً أقوى لتجديدات التقنية لكنها تزيد أيضاً التدقيق حول الحوكمة السريرية واستقلالية الأطباء.

آخر تحديث للصفحة في: