حجم وحصة سوق تغليف الكرتون المطوي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

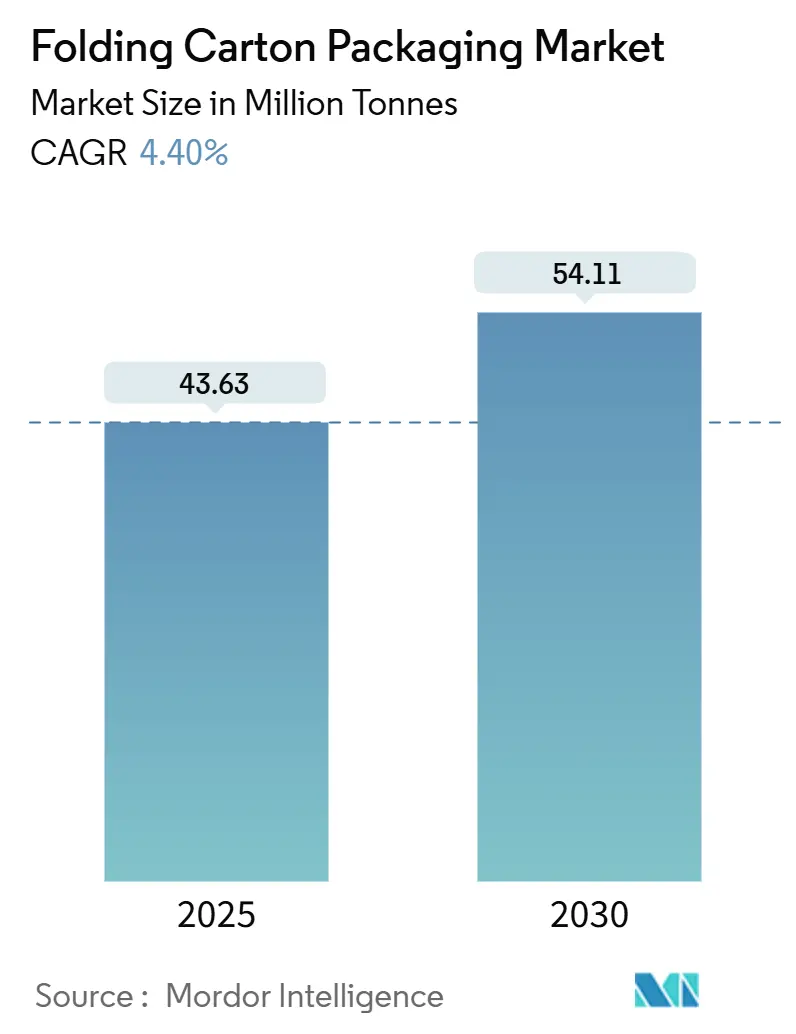

| حجم السوق (2025) | 43.63 مليون طن |

| حجم السوق (2030) | 54.11 مليون طن |

| معدل النمو (2025 - 2030) | 4.40% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تغليف الكرتون المطوي من قبل موردور إنتليجنس

وصل حجم سوق تغليف الكرتون المطوي إلى 43.63 مليون طن في عام 2025 ومن المتوقع أن يرتفع إلى 54.11 مليون طن بحلول عام 2030 بمعدل نمو سنوي مركب ثابت قدره 4.40%. ينبع الطلب المستدام من التشريعات الأكثر صرامة التي توجه العلامات التجارية نحو البدائل القائمة على الألياف ومن توسع التجارة الإلكترونية، مما يكافئ التنسيقات الواقية التي تلبي أيضاً متطلبات إعادة التدوير. إن التسارع في الارتقاء بجودة السلع الاستهلاكية، وخاصة مستحضرات التجميل والمكملات الغذائية، يعظم تركيز سوق تغليف الكرتون المطوي على التصاميم عالية الجودة الرسومية وذات القيمة المضافة. تثير لوائح المحتوى المعاد تدويره في الاتحاد الأوروبي والصين حواجز أمام المنتجين منخفضي الجودة، مما يمكن المصانع المتكاملة من الاستحواذ على حصة بدرجات لوح الورق القابلة للتتبع. تقلص تقلبات أسعار المواد الخام الهوامش لدى المحولين غير المتكاملين، ومع ذلك فهي تسرع في نفس الوقت من اعتماد تدفقات الألياف المعاد تدويرها التي تقدم هياكل تكلفة أكثر قابلية للتنبؤ.

النقاط الرئيسية المستخلصة من التقرير

- حسب الصناعة المستخدمة النهائية، استحوذت الأغذية والمشروبات على 33.80% من حصة سوق تغليف الكرتون المطوي في عام 2024.

- حسب نوع المادة، من المتوقع أن ينمو حجم سوق تغليف الكرتون المطوي للوح الصناديق المطوية بمعدل نمو سنوي مركب قدره 5.60% بين عامي 2025-2030.

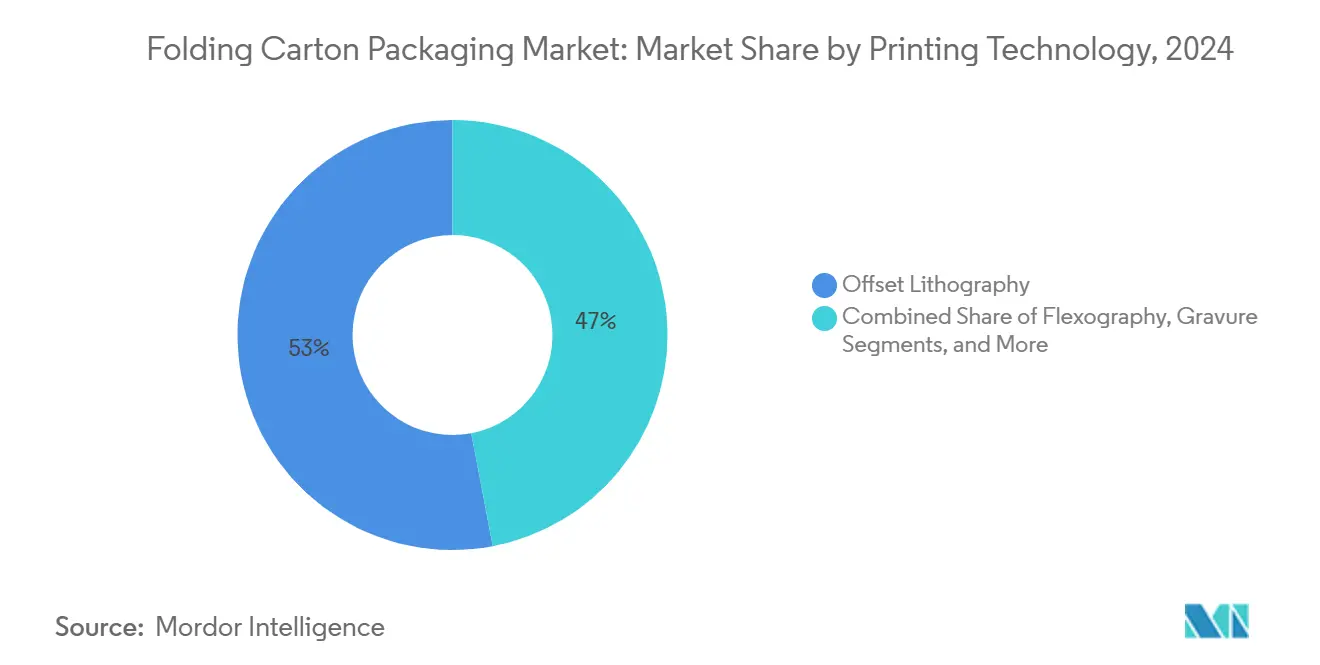

- حسب تقنية الطباعة، استحوذت طباعة الليثوغرافيا الأوفست على 53.00% من حصة سوق تغليف الكرتون المطوي في عام 2024.

- حسب المنطقة، من المتوقع أن ينمو حجم سوق تغليف الكرتون المطوي لآسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 6.95% بين عامي 2025-2030.

اتجاهات ونظرات سوق تغليف الكرتون المطوي العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول المدفوع بالاستدامة نحو التغليف القابل لإعادة التدوير | +1.2% | عالمي، بقيادة الاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ازدهار الطلب على تغليف التجارة الإلكترونية | +0.9% | عالمي، الأقوى في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| احتياجات الارتقاء بالجودة وطباعة التأثير على الرفوف | +0.6% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الحضرية | المدى المتوسط (2-4 سنوات) |

| لوائح تقليل البلاستيك العالمية | +0.8% | الاتحاد الأوروبي، أمريكا الشمالية، أسواق مختارة في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الطباعة الرقمية تمكن الاستهداف المحدود قصير الأمد | +0.4% | أمريكا الشمالية، أوروبا الغربية | المدى القصير (≤ سنتان) |

| ارتفاع اشتراكات حقائب الوجبات والوجبات الجاهزة | +0.3% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الحضرية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول المدفوع بالاستدامة نحو التغليف القابل لإعادة التدوير

يهاجر أصحاب العلامات التجارية من البلاستيك نحو اللوح القابل لإعادة التدوير لإرضاء توجيهات المستثمرين وقواعد الاستلام من تجار التجزئة. يرسي تعهد Stora Enso لخطوط قابلة لإعادة التدوير بنسبة 100% بحلول عام 2030 رؤية حجم متعددة السنوات لسوق تغليف الكرتون المطوي.[1]Stora Enso Investor Relations, "ESG Presentation Q2 2024," Stora Enso, storaenso.com ترفع رسوم المسؤولية الموسعة للمنتج في الاتحاد الأوروبي تكاليف التخلص من العبوات متعددة المواد، مما يميل معادلة التكلفة والفائدة لصالح الكرتون. تردد قطاعا الضيافة والصناعة هذا التحول من خلال استبدال الحشوات البلاستيكية بحواجز الألياف المقولبة. تتماشى كبرى تجار التجزئة مع هذه الأهداف من خلال تفضيل التنسيقات القائمة على الألياف التي تعلن عن نسب المحتوى المعاد تدويره على العبوة. معاً، تدمج هذه الحركات الاقتصاد الدائري كمتطلب مسبق للمشتريات وليس كخيار تسويقي.

ازدهار الطلب على تغليف التجارة الإلكترونية

يعيد عمالقة القنوات المتعددة تصميم سير عمل الطرود لتقليل معدلات الأضرار وتكاليف الشحن، والكرتون المطوي يتفوق في كفاءة المكعب بينما يدعم الرسوميات على كامل السطح. تشير وثيقة أمازون 10-K لعام 2024 إلى تحسين التغليف كركيزة أساسية للوفاء، مما يعكس كيف تتدفق تعديلات التصميم إلى وفورات الشبكة. تزيد قطاعات البقالة الإلكترونية والجمال المتزايدة في آسيا والمحيط الهادئ من الطلب على الحلول الصلبة المقاومة للتلاعب التي تنجو من رحلات "الميل الأول إلى الميل الأخير" الطويلة. تفضل اللوجستيات العكسية أيضاً الكرتون لأن الاحتفاظ بالسلامة يقلل نسبة المرتجعات غير القابلة للبيع. مع انتشار مراكز الوفاء المصغر في المراكز الحضرية، تكتسب الكرتونات المطوية صغيرة التنسيق التي تستوعب دورات الانتقاء عند الطلب حصة عبر المواد الأساسية المنزلية.

احتياجات الارتقاء بالجودة وطباعة التأثير على الرفوف

مع انتعاش التجارة التقليدية، يرفع أوصياء العلامات التجارية التغليف لتحفيز مبيعات الاندفاع وتبرير نقاط أسعار أعلى. حققت Graphic Packaging أكثر من 200 مليون دولار أمريكي في عام 2024 من تنسيقات جديدة تنسج طلاءات ملموسة وسرد متعدد الألواح. تساعد الدقة اللونية العالية والنقش الشوكولاتات الفاخرة والكريمات الديرموكوزماتية على التميز في الممرات المزدحمة. تدعم درجات الكرتون المطوي ذات الأسطح فائقة النعومة الأحبار المعدنية التي تكرر العلب المعدنية بوزن أقل، مما يلبي بطاقات نقاط الاستدامة. تتوسع مجمعات أرباح المحولين عندما يرتفع تعقيد وحدة حفظ المخزون لأن المطابع سريعة التغيير ومكتبات خطوط القطع المدفوعة بـ CAD تقطع نفايات الإعداد.

لوائح تقليل البلاستيك العالمية

من حظر PFAS في الاتحاد الأوروبي إلى ضرائب البلاستيك على مستوى الولاية في الولايات المتحدة، يدفع صناع السياسات بشكل منهجي المحولين نحو ابتكارات الألياف. صادق التقييم التقني لولاية واشنطن على الطلاءات المائية الخالية من PFAS، مما يزيل عدم اليقين حول صناديق الطعام الجاهز المقاومة للشحوم. يحتفظ اللاعبون الذين ينظرون للمستقبل بشراكات البحث والتطوير مع موردي المواد الكيميائية لتجريب ألواح حاجز التشتت على نطاق واسع. يشجع الوضوح التشريعي الاستثمار الرأسمالي في خطوط خالية من البثق التي تتجنب خطر الأصول العالقة المحتمل. على المدى الطويل، يستفيد سوق تغليف الكرتون المطوي من تقنين الحد الأدنى لعتبات قابلية إعادة التدوير التي تعيد ترتيب خيارات الركائز في مرحلة العطاء.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار وإمدادات اللب البكر | -0.7% | عالمي، وخاصة أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| الاستبدال بالأكياس المرنة | -0.5% | عالمي، الأقوى في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| إعادة التدوير المحدودة لكرتون الحاجز | -0.3% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| تكاليف الامتثال للطلاء الخالي من PFAS | -0.4% | الاتحاد الأوروبي، أمريكا الشمالية، آسيا والمحيط الهادئ مختارة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار وإمدادات اللب البكر

لمست أسعار اللب الفورية مستوى مؤشر أسعار المنتج البالغ 219.835 في مايو 2024، مما عرض المحولين الذين يعتمدون على العقود قصيرة الأجل. تشدد إغلاقات المصانع أثناء دورات الصيانة من الإمدادات أكثر، مما يجبر المحولين إما على امتصاص الارتفاعات أو تمرير التكاليف إلى أسفل السلسلة. يعوض الكبار المتكاملون التقلبات من خلال تحويل الألياف بين آلات لوح الحاويات ولوح الكرتون، ومع ذلك يواجه المستقلون الذين يشترون من السوق الفوري استنزاف رأس المال العامل. ينتج عن الانتشار الناتج في هياكل التكلفة تسريع عمليات الاندماج والاستحواذ حيث يسعى اللاعبون ناقصو الحجم للحصول على راحة الميزانية العمومية. يرتفع اعتماد أدوات التحوط، لكن الفعالية تتخفف بسبب عدم قابلية التنبؤ بالطلب المرتبط بسحب مخزون التجزئة.

الاستبدال بالأكياس المرنة

في فئات الوجبات الخفيفة والتوابل الحساسة للسعر، توفر الأكياس القائمة وزن أقل وقابلية إعادة الإغلاق، مما يغري أصحاب العلامات الخاصة بعيداً عن الكرتون. تؤكد دراسة دورة حياة جمعية التغليف المرن على نسب المادة إلى المنتج التي تفضل الفيلم في خطوط الأكياس الصغيرة عالية الإنتاجية. ومع ذلك، تعيق قيود الطباعة ورسوم مدافن النفايات اعتماد الأكياس في المناطق المنظمة التي تصنف قابلية إعادة التدوير فوق نسبة وزن الحمولة إلى العبوة. مع بقاء قدرة إعادة التدوير الكيميائي في المهد، تستعيد العبوات الليفية الزخم في الأسواق التي تكون فيها البنية التحتية للفرز قوية. لذلك يبقى التأثير الصافي معتدلاً لكن مستمر، خاصة عبر الاقتصادات الناشئة التي لم تشرع بعد رسوم EPR.

تحليل القطاعات

حسب الصناعة المستخدمة النهائية: الرعاية الصحية تقود النمو المتميز

استحوذت الرعاية الصحية والأدوية على 17.10% من سوق تغليف الكرتون المطوي في عام 2024 ومهيأة للصعود بمعدل نمو سنوي مركب قدره 6.85% حتى عام 2030 على ظهر الديموغرافيات الشائخة وإطلاق الأدوية البيولوجية.[2]U.S. Food & Drug Administration, "21 CFR Part 211," fda.gov يتطلب الامتثال لـ 21 CFR Part 211 خطوط أشرطة دليل التلاعب ونوافذ الترقيم التسلسلي، وهي ميزات مدمجة بسهولة في الكرتون المطوي دون إضافة تعقيد متعدد الطبقات. تحافظ فئة الأغذية والمشروبات، التي تحتفظ بـ 33.80% من حصة سوق تغليف الكرتون المطوي، على الأحجام من خلال اعتماد الوجبات الجاهزة وعبوات المشروبات المتعددة التي تستفيد من الألواح المطلية بدرجة الثلاجة. في الوقت نفسه، تعتمد العناية الشخصية على ورنيش لمعان متميز لترسيخ التمايز على الرفوف في المتاجر المتخصصة المزدحمة.

ينشئ النشاط المتزايد للتجارب السريرية عبوات قصيرة الأمد تناسب الطباعة الرقمية، مما يقطع التقادم عندما تتغير التركيبات. يتفوق محولو الكرتون مع مواقع غرف نظيفة فئة A على اللاعبين السلعيين في السيطرة على التلوث والاستعداد للتدقيق، مما يمكن من أقساط الأسعار حتى مع ارتفاع تكاليف المدخلات. بالنسبة للأطعمة واسعة السوق، تعتمد صواني الحبوب والوجبات الخفيفة المتحكمة في الحصص على لوح الرقاقات خفيف الوزن، مما يدعم الحجم الأساسي ويخفف تقلبات الطلب الإجمالية المدفوعة بالدورات الاقتصادية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المادة: لوح الصناديق المطوية يكتسب زخماً

احتفظ لوح الرقاقات الأبيض الخط بـ 48.72% من حجم سوق تغليف الكرتون المطوي في عام 2024 لأن إمدادات الألياف بعد الاستهلاك بقيت وفيرة في أمريكا الشمالية وأوروبا. ومع ذلك يجذب لوح الصناديق المطوية، الذي يتوسع بمعدل نمو سنوي مركب قدره 5.60%، علامات المشروبات والحلويات التي تكافئ مزيج سطوعه وصلابته. يحافظ اللوح المبيض الصلب على موطئ قدم في الأطعمة المجمدة، حيث يفرض حياد الرائحة نقاط أسعار أعلى، بينما يثير لوح كرافت غير المبيض المطلي علامات تحسين المنزل التي تحتاج مقاومة الثقب.

تصبح شروط المحتوى المعاد تدويره في الاتحاد الأوروبي أكثر صرامة بحلول عام 2028، لذا تستثمر المصانع في أبراج إزالة الحبر التي ترفع جودة الألياف وتفتح الأداء الرسومي المتميز. يعرض تعرض Mayr-Melnhof بنسبة 72% من الإيرادات لدرجات الأطعمة والتخصص كيف أن التمايز في مزيج المنتجات، وليس فقط القيادة في التكلفة، يقود مرونة الهامش. بالتوازي، يؤدي انخفاض توفر الألياف البكر إلى حث اتفاقيات الشراء طويلة الأجل بين مصانع لوح الكرتون وأنظمة الاستخلاص البلدية لتحقيق استقرار تدفقات المواد الخام.

حسب تقنية الطباعة: ثورة الطباعة الرقمية تتسارع

سيطرت طباعة الليثوغرافيا الأوفست على 53.0% من حصة سوق تغليف الكرتون المطوي في عام 2024، مفضلة للجري الطويل من علب الحبوب والأنسجة ذات العلامات التجارية. ومع ذلك، ستسجل المطابع الرقمية أسرع معدل نمو سنوي مركب قدره 9.50% حيث يطارد المحولون انتشار وحدة حفظ المخزون والتسويق المخصص. تثبت أبحاث IARIGAI كيف ترقى رؤوس الطباعة المحدثة الآن إلى لوحة ألوان الليثو على الركائز المطلية. تؤدي التكلفة المتناقصة لكل ورقة دون عتبات 5,000 وحدة إلى توسيع نقطة الحلاوة الرقمية من مجموعات العينات إلى حملات المشروبات الإقليمية.

يجرب المحولون سير عمل "اطبع ثم حول" الذي يدمج القطع بالليزر مع الشخصنة على المطبعة، مما يضغط أوقات الإنجاز إلى 48 ساعة للمجموعات التجريبية. تبقى الفلكسوغرافيا والحفر مربحة في السجائر ومجموعات هدايا المشروبات الكحولية، حيث تضمن الأحبار المعدنية والورنيشات الملموسة أوقات المعالجة المطولة. مع انتشار محاسبة الكربون، تقدم النفايات المنخفضة للطباعة الرقمية نقطة بيع ESG تتردد صداها مع بطاقات نقاط العلامة التجارية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحافظ آسيا والمحيط الهادئ على قيادة واضحة بـ 38.70% من حصة سوق تغليف الكرتون المطوي في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 6.95% حيث تتعمق تجارة التجزئة متعددة القنوات في الصين والهند وإندونيسيا. يرقي المحولون الصينيون الآلات لتلبية أهداف قوة الانفجار الصارمة لمصدري الإلكترونيات المحليين، والتفويضات الحكومية بشأن القابلية للتحلل البيولوجي تسرع من اعتماد الطلاءات الخالية من PFAS. يرتفع الطلب على الكرتون المتميز الياباني مع انتشار مجموعات وجبات متاجر الراحة وحاجتها إلى لوح درجة المجمد. في الوقت نفسه، يحفز مخطط تدرج قابلية إعادة التدوير في كوريا الجنوبية توحيد مدخلات تغليف الألياف ويحفز خطوط إزالة الحبر عالية العائد.

تحافظ أمريكا الشمالية على النمو من خلال علامات الاشتراك المباشر للمستهلك التي تحتاج كرتونات دفعة صغيرة بررسومات نابضة بالحياة. توفر استحواذ International Paper على DS Smith بقيمة 9.9 مليار دولار أمريكي عقد تحويل من الساحل إلى الساحل، مما يقلل أميال الشحن ويعزز الاستجابة لطفرات طلب CPG الإقليمية. تعيد الحظر الكندية على البلاستيك صعب إعادة التدوير توجيه الأطباق الرئيسية المجمدة ومنتجات الألبان مرة أخرى إلى أكمام لوح الكرتون. يصعد التوطين القريب للتجميع الإلكتروني في المكسيك من الطلب على حشوات الكرتون الآمنة من ESD، مما يسحب واردات بطانة كرافت البكر من مصانع الولايات المتحدة.

تبقى أوروبا محورية الابتكار، مع لائحة التغليف ونفايات التغليف التي تجبر على قابلية إعادة التدوير الكاملة بحلول عام 2028 والقضاء على الحواجز المفلورة بحلول أغسطس 2026. تكون ألمانيا وفرنسا والمملكة المتحدة رائدة في خطوط التزيين الرقمي التي تزاوج التأثيرات المعدنية بالأحبار المائية، مما يوائم أهداف الرؤية الفاخرة مع التفويضات البيئية. يؤمن محولو أوروبا الشرقية التمويل من الاتحاد الأوروبي لتحديث المموجات، ومع ذلك يبقى لوح الكرتون تنسيق الاختيار لصادرات الحلويات بسبب تأثيره الأعلى على الرفوف. يحفز اليقين التنظيمي الجديد CapEx في مطابخ الطلاء من الجيل التالي، مما يدفع مستخدمي الفيلم المرن لإعادة النظر في بدائل الألياف لوحدات حفظ المخزون طويلة العمر على الرف.

المشهد التنافسي

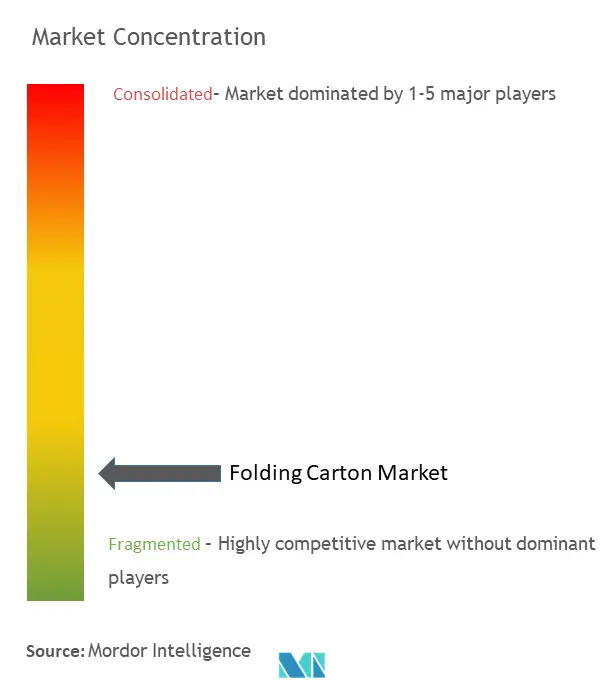

تركز الصناعة معتدل؛ يسيطر أكبر خمسة مشغلين على حوالي 46%، بمساعدة التكامل الرأسي الذي يحميهم من تقلبات اللب. إن توحيد International Paper لعام 2025 مع DS Smith ينشئ بصمة عبر الأطلسي تمزج مصانع أمريكا الشمالية المعاد تدويرها مع أصول لوح التخصص خفيف الوزن الأوروبية.[3]International Paper Investor Center, "Q1 2025 Results," internationalpaper2022rd.q4web.com تستهدف رؤية Graphic Packaging 2030 نمو إيرادات مركب بنسبة 2% من الركائز المبتكرة وقد تخلصت بالفعل من مواقع لوح الورق السلعي لتسوية تقلبات الأرباح. تستفيد Smurfit Westrock، المتكونة في منتصف عام 2024، من المشتريات الموحدة لاستعادة 400 مليون دولار أمريكي في وفورات التعاون، مما يعزز قوة تحديد الأسعار عبر الرؤوس الرأسية للوح الحاويات ولوح الكرتون.

يطارد المستقلون متوسطو الحجم المتخصصات الدفاعية: كرتونات الأجهزة الطبية التي تتطلب غرف نظيفة ISO 7 أو أكمام الطعام الحرفية التي تطلب دورات تصميم سريعة. يشكل متخصصو الطباعة الرقمية تحالفات مع أسواق التجارة الإلكترونية لتقديم خدمات رسومية شاملة، مما يأسر العلامات الصغيرة عالية الهامش. تستكشف الشركات الناشئة أغلفة الألياف المقولبة لتركيبات الأجهزة، لكن المجففات وقوالب الضغط كثيفة رأس المال تحد من التوسع السريع. يسرع تضخم التكلفة من الاستنزاف بين المحولين الصغار بدون عقود لب مضمونة، مما يحفز موجة من عمليات الاستحواذ المضمة من قبل التكتلات الإقليمية. تستثمر المصانع الكبيرة أيضاً في الصيانة التنبؤية القائمة على الذكاء الاصطناعي لرفع وقت التشغيل وخفض انقطاعات المصانع غير المخططة، مما يشحذ القدرة التنافسية في التكلفة أكثر.

قادة صناعة تغليف الكرتون المطوي

-

Smurfit Westrock plc

-

Graphic Packaging International LLC

-

Mayr-Melnhof Karton AG

-

International Paper Company

-

Stora Enso Oyj

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أفادت Stora Enso بمبيعات الربع الأول من عام 2025 بقيمة 2.362 مليار يورو (2.55 مليار دولار أمريكي) وأكدت أن خط لوح المستهلك في Oulu سيصل إلى الطاقة الكاملة بحلول عام 2027.

- فبراير 2025: سجلت Graphic Packaging إيرادات العام الكامل لعام 2024 بقيمة 8.807 مليار دولار أمريكي بهامش EBITDA معدل قدره 19.1% مع إعادة 322 مليون دولار أمريكي للمساهمين.

- يناير 2025: أعلنت International Paper عن مبيعات الربع الأول من عام 2025 بقيمة 5.9 مليار دولار أمريكي، مدعومة بتكامل DS Smith والتسعير المنضبط.

- يوليو 2024: أعلنت Smurfit Westrock عن صافي مبيعات الربع الثاني من عام 2025 بقيمة 7.94 مليار دولار أمريكي بعد اندماجهما عبر الأقاليم.

نطاق تقرير سوق تغليف الكرتون المطوي العالمي

الكرتون المطوي هو أحد أكثر حلول التغليف الورقي الصلب الصديق للبيئة استخداماً بسبب قدرته على إنتاج أحجام مختلفة بأثر كربوني صغير، مما يجعله قابلاً للتطبيق للاستخدام في صناعات المستخدم النهائي المختلفة. يشمل نطاق الدراسة حجم الشحن من الكرتون المطوي المباع للمستخدمين النهائيين المختلفين على مستوى الأعمال التجارية. يشهد سوق الكرتون المطوي نمواً، حيث يمكن للكرتونات المطوية تعزيز رؤية المنتجات وزيادة انتباه المشترين إليها. علاوة على ذلك، تدعم الوعي المتزايد بالتغليف المخصص أيضاً تطوير السوق.

يتم تقسيم سوق الكرتون المطوي حسب الصناعة المستخدمة النهائية (الأغذية والمشروبات، المنزلية، العناية الشخصية ومستحضرات التجميل، الرعاية الصحية والأدوية، التبغ، الكهربائية والأجهزة، وصناعات المستخدم النهائي الأخرى) والجغرافيا (أمريكا الشمالية [الولايات المتحدة وكندا]، أوروبا [المملكة المتحدة، ألمانيا، فرنسا، إيطاليا، إسبانيا، وبقية أوروبا]، آسيا والمحيط الهادئ [الصين، اليابان، الهند، أستراليا ونيوزيلندا، وبقية آسيا والمحيط الهادئ]، أمريكا اللاتينية [البرازيل، الأرجنتين، المكسيك، وبقية أمريكا اللاتينية]، والشرق الأوسط وأفريقيا [المملكة العربية السعودية، جنوب أفريقيا، مصر، وبقية الشرق الأوسط وأفريقيا]). يتم توفير أحجام السوق والتوقعات من ناحية الحجم (أطنان) لجميع القطاعات المذكورة أعلاه.

| الأغذية والمشروبات |

| المنزلية |

| العناية الشخصية ومستحضرات التجميل |

| الرعاية الصحية والأدوية |

| التبغ |

| الكهربائية والأجهزة |

| اللوح المبيض الصلب (SBB) |

| لوح كرافت غير المبيض المطلي (CUK) |

| لوح الرقاقات الأبيض الخط |

| لوح الصناديق المطوية |

| طباعة الليثوغرافيا الأوفست |

| الرقمية (النفث الحبري / التصوير الكهربائي) |

| الفلكسوغرافيا |

| الحفر |

| تقنية الطباعة الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| بقية أفريقيا | ||

| حسب الصناعة المستخدمة النهائية | الأغذية والمشروبات | ||

| المنزلية | |||

| العناية الشخصية ومستحضرات التجميل | |||

| الرعاية الصحية والأدوية | |||

| التبغ | |||

| الكهربائية والأجهزة | |||

| حسب نوع المادة | اللوح المبيض الصلب (SBB) | ||

| لوح كرافت غير المبيض المطلي (CUK) | |||

| لوح الرقاقات الأبيض الخط | |||

| لوح الصناديق المطوية | |||

| حسب تقنية الطباعة | طباعة الليثوغرافيا الأوفست | ||

| الرقمية (النفث الحبري / التصوير الكهربائي) | |||

| الفلكسوغرافيا | |||

| الحفر | |||

| تقنية الطباعة الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع للكرتونات المطوية في عام 2030؟

من المقرر أن يصل الطلب العالمي إلى 54.11 مليون طن بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.40%.

أي منطقة تتوسع بأسرع ما يمكن لتغليف الكرتون؟

تقود آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب قدره 6.95% بفضل توسع التجارة الإلكترونية والتفويضات التنظيمية.

لماذا تكتسب تطبيقات الرعاية الصحية زخماً؟

تدفع قواعد إدارة الغذاء والدواء الأمريكية الصارمة لدليل التلاعب وارتفاع الإنتاج الصيدلاني نمو معدل نمو سنوي مركب قدره 6.85% في كرتونات الرعاية الصحية.

كيف يفيد اعتماد المطبعة الرقمية المحولين؟

تقلل الطباعة الرقمية من نفايات الاستعداد، وتدعم تنوع وحدة حفظ المخزون، وتتوسع بمعدل نمو سنوي مركب قدره 9.50%.

كيف تؤثر تقلبات أسعار اللب على استراتيجية المحول؟

يساعد التكامل الرأسي أو عقود اللب طويلة الأجل في التخفيف من ضغط الهامش الناتج عن مؤشرات اللب المتقلبة.

أي درجة مادة تكتسب حصة في العبوات المتميزة؟

يتسارع لوح الصناديق المطوية بمعدل نمو سنوي مركب قدره 5.60% حيث تسعى العلامات التجارية إلى صلابة وسطوع فائقين.

آخر تحديث للصفحة في: