حجم وحصة سوق المواد الكيميائية المثبطة للهب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

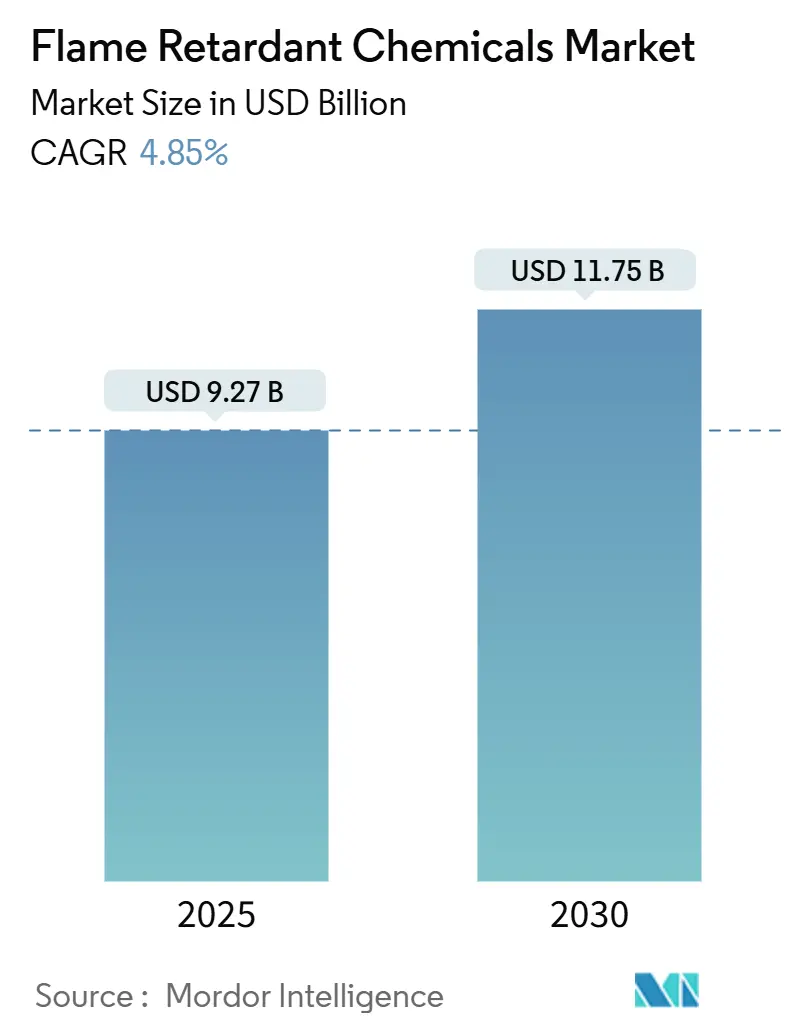

| حجم السوق (2025) | 9.27 مليار دولار أمريكي |

| حجم السوق (2030) | 11.75 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.85% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الكيميائية المثبطة للهب بواسطة مردور إنتليجنس

تقدر قيمة سوق المواد الكيميائية المثبطة للهب بـ 9.27 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 11.75 مليار دولار أمريكي بحلول 2030، متقدمة بمعدل نمو سنوي مركب قدره 4.85%. الزخم التنظيمي الذي يفضل الحلول غير المهلجنة، وارتفاع بناء المباني الموفرة للطاقة، وقوانين السلامة الكهربائية الأكثر صرامة يرسي أسس هذا المسار. توسع تصنيع الإلكترونيات في آسيا والمحيط الهادئ، إلى جانب كهربة المركبات، يحافظ على الطلب الأساسي حتى مع فقدان المركبات المبرومة القبول التنظيمي. المنتجون الذين وسعوا محافظهم القائمة على الفوسفور وغير العضوية مبكراً يستفيدون الآن من التسعير المتميز ووضع المورد المفضل. في الوقت نفسه، تقلب أسعار المعادن الحرجة مثل الأنتيمون والفوسفور يفرض مخاطر على الهوامش، مما يعزز من قيمة استراتيجيات المصادر المحلية داخل سوق المواد الكيميائية المثبطة للهب.

النقاط الرئيسية للتقرير

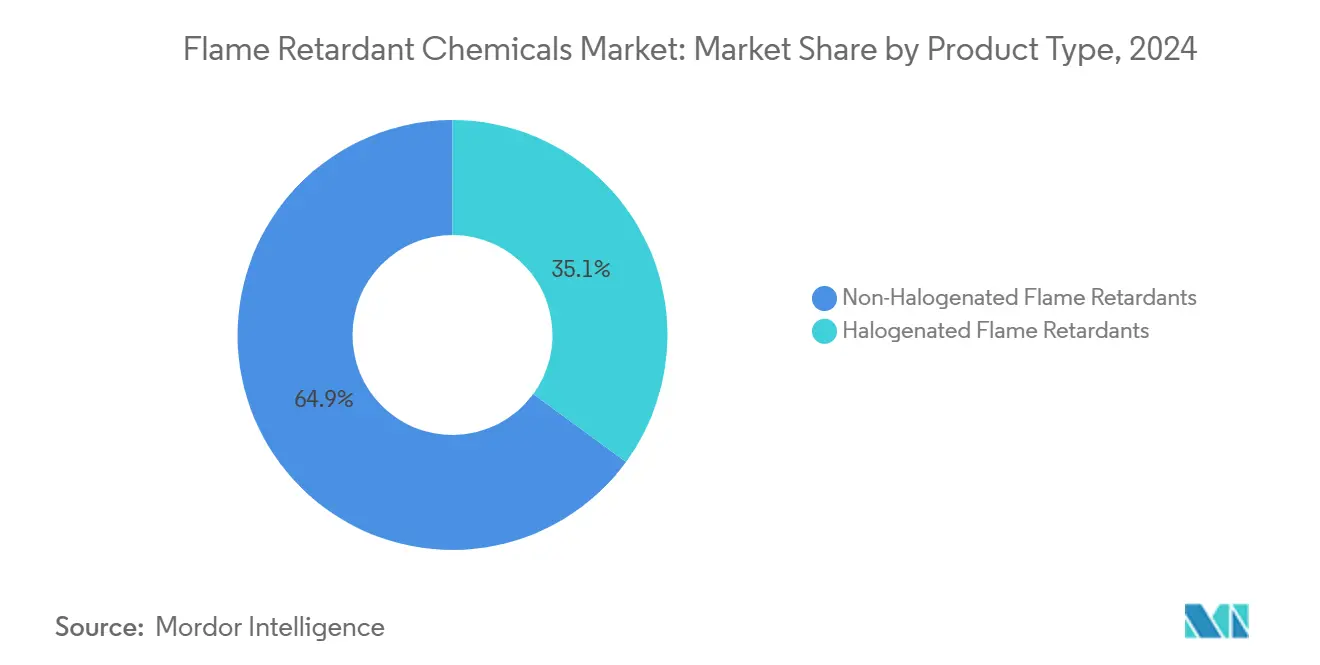

- حسب نوع المنتج، تصدرت المواد المثبطة للهب غير المهلجنة بـ 64.94% من حصة سوق المواد الكيميائية المثبطة للهب في 2024، ومن المتوقع أن تنمو بأسرع معدل نمو سنوي مركب قدره 5.02% حتى 2030.

- حسب التطبيق، استحوذت البوليولفين على 41.88% من حجم سوق المواد الكيميائية المثبطة للهب في 2024، بينما سجل البولي يوريثان أسرع معدل نمو سنوي مركب بنسبة 5.21% حتى 2030.

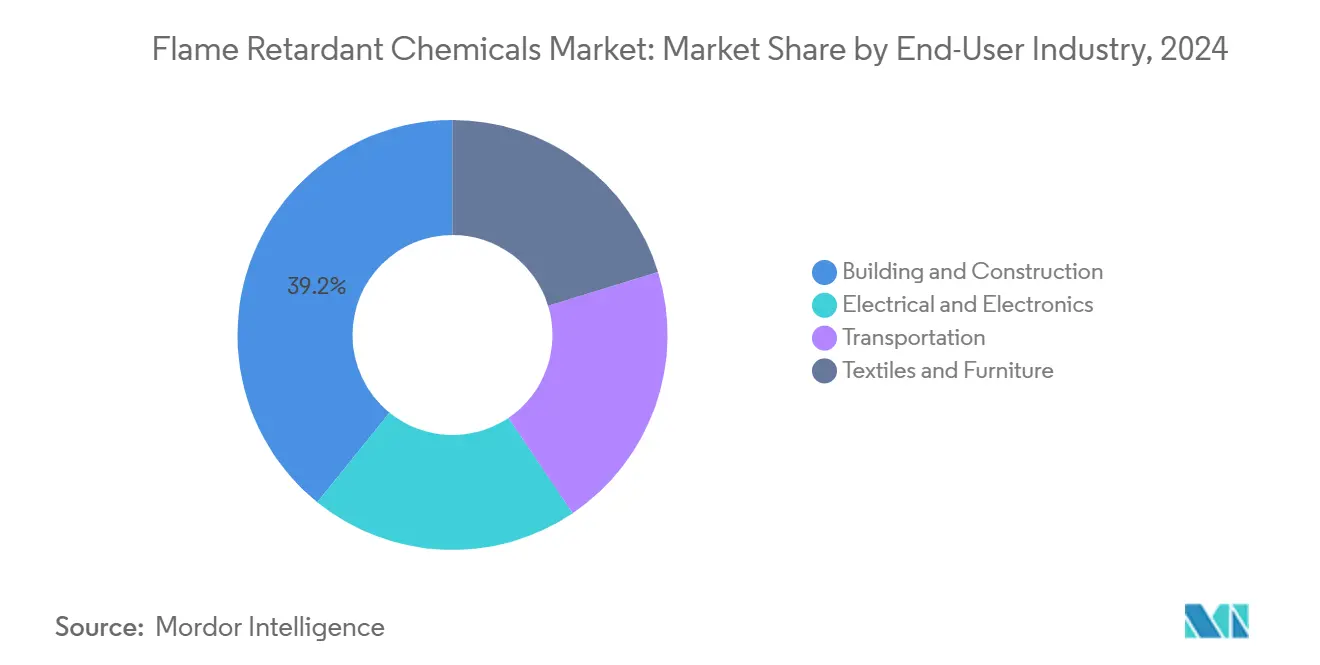

- حسب صناعة المستخدم النهائي، احتلت البناء والتشييد 39.17% من حصة الإيرادات في 2024؛ ومن المتوقع أن تتوسع الكهربائية والإلكترونية بمعدل نمو سنوي مركب 5.12% حتى 2030.

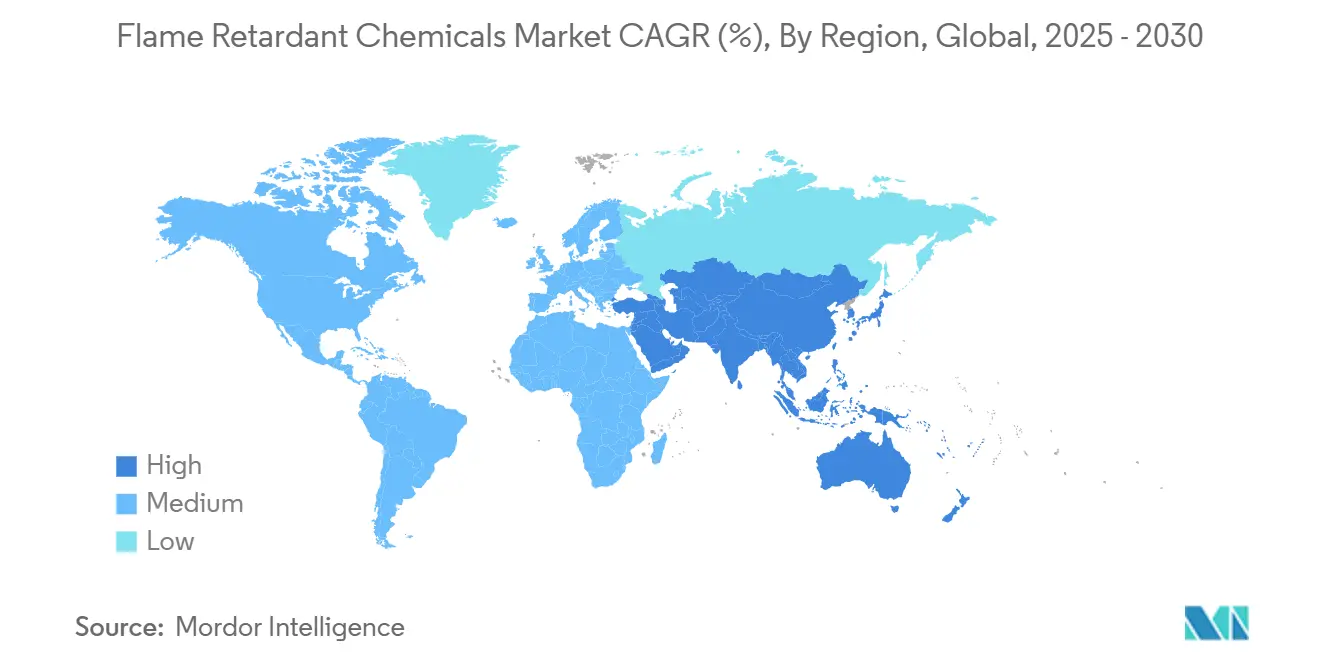

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 50.55% من حصة سوق المواد الكيميائية المثبطة للهب في 2024 وتتقدم بمعدل نمو سنوي مركب 5.56% حتى 2030.

اتجاهات ورؤى سوق المواد الكيميائية المثبطة للهب العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| لوائح صارمة لسلامة الحريق في البناء والتشييد | +1.2% | عالمياً، مع التبني المبكر في الاتحاد الأوروبي وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| البناء السريع للبنية التحتية عبر آسيا والمحيط الهادئ | +1.8% | جوهر APAC، انتشار إلى MEA | طويل الأجل (≥ 4 سنوات) |

| ارتفاع إنتاج الإلكترونيات الاستهلاكية والسلع الكهربائية | +0.9% | عالمياً، مع التركيز في مراكز التصنيع في APAC | متوسط الأجل (2-4 سنوات) |

| زيادة استخدام البلاستيك الحراري والمركبات | +0.6% | عالمياً، بقيادة قطاعي السيارات والطيران | طويل الأجل (≥ 4 سنوات) |

| التحول نحو الحلول غير المهلجنة للامتثال لمعايير ESG | +0.7% | عالمياً، بقيادة الشركات متعددة الجنسيات | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح سلامة الحريق الصارمة تدفع توسع السوق

أدخل تحديث قانون البناء الدولي لعام 2024 قواعد أكثر صرامة لتجمعات الجدران الخارجية وعوازل الرغوة البلاستيكية، مما يجبر على إعادة صياغة مواد البناء مع تحميل أعلى للمواد المثبطة للهب[1]تحالف البناء الحديث لأمريكا الشمالية، "التغييرات الرئيسية في قانون البناء الدولي 2024," modernbuildingalliance.eu. ستطبق المملكة المتحدة الوثيقة المعتمدة B المعدلة من سبتمبر 2026، مما يعزز هذا الاتجاه الصاعد للامتثال[2]وزارة التسوية والإسكان والمجتمعات المحلية، "الوثيقة المعتمدة B: تعديلات 2026," gov.uk. يواجه المصنعون الذين يبيعون خطوط الإنتاج غير المهلجنة الآن طلباً قوياً حيث يحدد المهندسون المعماريون والبناة تركيبات تنجح في اختبارات سمية الدخان وقابلية إعادة التدوير. التجديد المستمر لواجهات المباني الشاهقة في أوروبا يمدد طلب الاستبدال، بينما تربط شركات التأمين الأقساط بالأداء المعتمد للهب، مما يدعم النمو المستقر في سوق المواد الكيميائية المثبطة للهب.

ازدهار البنية التحتية في آسيا والمحيط الهادئ يسرّع الطلب

خط أنابيب الأشغال العامة في الصين، الذي يشمل ممرات السكك الحديدية ومراكز البيانات ومصانع خلايا البطاريات، يدعم مشتريات البوليولفين المثبط للهب وعزل البولي يوريثان. التزمت كلاريانت بـ 100 مليون فرنك سويسري لمصنعين خاليين من الهالوجين في غوانغدونغ، مما يشير إلى الثقة في الطلب طويل الدورة. كل مركبة كهربائية يتم تجميعها في الصين أو كوريا الجنوبية أو الهند تتطلب حوالي 1 كجم من مثبطات الهب لعلب البطاريات وحزم الأسلاك. تضيف برامج المدينة الذكية عبر 100 بلدية هندية مشاريع الإسكان العام التي يجب أن تلبي اختبارات الحريق الجديدة لقانون البناء الوطني. هذه العوامل مجتمعة ترفع النمو السنوي المركب فوق المتوسط العالمي لسوق المواد الكيميائية المثبطة للهب في آسيا والمحيط الهادئ.

كهربة الإلكترونيات تخلق فرص التطبيق

عاكسات الحركة الكهربائية وأجهزة الشحن عالية القدرة والعاكسات الشمسية تعرض البوليمرات لتقلبات حرارية بين −40 درجة مئوية و150 درجة مئوية. يحافظ Ultramid T6000 من BASF، المطلق في يناير 2025، على قوة العزل الكهربائي بعد 1000 دورة صدمة حرارية، مما يحصل على علاوة سعر مقابل النايلون التجاري. يطلب الموردون من الدرجة الأولى بشكل متزايد درجات مثبطة للهب خالية من الهالوجين تتجاوز أيضاً معايير UL 94 V-0 ومؤشر التتبع المقارن الأمريكية. هذا التحول يوجه الإنفاق على البحث والتطوير نحو المواد المضافة المتخصصة القائمة على الفوسفينات التي تتطلب هوامش أعلى داخل سوق المواد الكيميائية المثبطة للهب.

امتثال ESG يسرّع تبني الحلول غير المهلجنة

تعهدت الشركات المصنعة للمعدات الأصلية متعددة الجنسيات بتطهير المواد البيرفلوروألكيلية والبوليفلوروألكيلية قبل 2027. تسوق كلاريانت بالفعل محفظة خالية من PFAS، بينما طورت ميليكين أنظمة معدات الإطفاء الخالية من PFAS لتلبية قوانين خدمة الإطفاء في ماساتشوستس وكونيتيكت[3]شركة ميليكين، "حلول معدات الإطفاء الخالية من PFAS," milliken.com. يربط المستثمرون تكاليف الوصول لرأس المال بدرجات ESG، مما يضغط على المتخلفين الذين يعتمدون على خطوط الإنتاج المبرومة. وبالتالي، يقفل المحركون المبكرون انتصارات المواصفات، موسعين السوق الإجمالي القابل للوصول للمواد الكيميائية المثبطة للهب غير المهلجنة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| القيود التنظيمية على الكيمياء المبرومة / المهلجنة | -0.8% | عالمياً، مع التطبيق الأكثر صرامة في الاتحاد الأوروبي وولايات أمريكية مختارة | قصير الأجل (≤ 2 سنوات) |

| تقلب تكلفة المواد الخام | -0.6% | عالمياً، مع تأثير حاد في المناطق المعتمدة على الاستيراد | متوسط الأجل (2-4 سنوات) |

| التدقيق الناشئ للسمية على هيدروكسيدات المعادن النانوية | -0.4% | الاتحاد الأوروبي وأمريكا الشمالية، توسع إلى APAC | متوسط الأجل (2-4 سنوات) |

| اختناقات إمداد خام الفوسفور | -0.5% | عالمياً، مع تأثير حرج على المنتجين غير المهلجنين | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

القيود التنظيمية تقيد الكيمياء التقليدية

أشارت وكالة المواد الكيميائية الأوروبية إلى مثبطات الهب العطرية المبرومة كمواد ثابتة ومتراكمة بيولوجياً وسامة في تقييمها لشهر فبراير 2025[4]وكالة المواد الكيميائية الأوروبية، "تقييم مثبطات الهب العطرية المبرومة," echa.europa.eu. تهدف المشاورات الموازية تحت اتفاقية ستوكهولم إلى إدراج Dechlorane Plus كملوث عضوي ثابت، مما يشير إلى حظر محتمل في السلع الكهربائية. يجب على منتجي مخاليط البروم التقليدية إصلاح المحافظ، مما يخلق فجوات إيرادات مؤقتة تعدل النمو داخل سوق المواد الكيميائية المثبطة للهب.

تقلب سلسلة التوريد يضغط على الهوامش

قلصت تراخيص التصدير من بكين لثلاثي أكسيد الأنتيمون الشحنات، مما رفع الأسعار الفورية العالمية وأدى إلى تآكل هوامش مركبي الخليط الرئيسي. تبقى لوجستيات خام الفوسفور متوترة بعد تأخير الشحن من المغرب، مما يرفع تكاليف المدخلات للبدائل القائمة على الفوسفور. يجب على المصنعين غير القادرين على ضمان المصادر المزدوجة إما امتصاص الارتفاعات أو تمرير رسوم إضافية، مما يخاطر بتآكل العملاء في قطاع حساس للسعر من صناعة المواد الكيميائية المثبطة للهب.

تحليل القطاعات

حسب نوع المنتج: الحلول غير المهلجنة تهيمن على تطور السوق

احتلت الكيمياء غير المهلجنة 64.94% من حصة السوق في 2024 وتتقدم بمعدل نمو سنوي مركب 5.02%، محتفظة بالقيادة الحاسمة مع تشديد الوكالات البيئية لسقوف سمية الدخان. تشكل الفوسفات المتنامية وهيدروكسيدات المعادن الجزء الأكبر من الألواح المركبة الجديدة المتوافقة مع قوانين البناء. ضاعفت كلاريانت سعة Exolit في الصين، مما قلل أوقات التسليم للمحولات الآسيوية وترسيخ سوق المواد الكيميائية المثبطة للهب في المنطقة أكثر.

تواجه المخاليط المهلجنة، رغم أنها لا تزال مقدرة لتحميل المضافات المنخفض، مواصفات متقلصة. تجادل ألبيمارل بأن درجات مبرومة معينة توفر كثافة غازات الدفيئة أقل في دورة الحياة ويمكن إعادة تدويرها مع علاج إزالة البروم الأدنى. جرب المنتجون الرائدون تصاميم البروم المغلفة التي تقطع التسرب والتعرض في مكان العمل للبقاء ذات صلة. نجاح تلك الابتكارات سيقرر ما إذا كانت الشريحة المهلجنة تحتفظ بمكانة قابلة للدفاع في سوق المواد الكيميائية المثبطة للهب الأوسع.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قيادة البوليولفين تتحدى بنمو البولي يوريثان

مثلت البوليولفين 41.88% من حجم سوق المواد الكيميائية المثبطة للهب في 2024. مركبات البولي بروبيلين في أجزاء تحت الغطاء وأغطية البناء تحافظ على هذا القطاع في المقياس، مدعومة بالمحولات الإقليمية التي يمكنها تعديل التركيبات بسرعة لمراجعات الكود المحلية. تضيف القنوات الكهربائية وأغطية الكابلات في آسيا والمحيط الهادئ طلباً أساسياً ثابتاً.

سجل البولي يوريثان أسرع معدل نمو سنوي مركب بنسبة 5.21% بفضل التبني السريع للعزل بالرغوة الرشاشة والجلوس المشكل للمركبات الكهربائية. أكواد البناء التي تستهدف الطاقة الصافية الصفرية تدفع طبقات عزل أكثر سمكاً، مما يرفع تحميل مثبط الهب لكل متر مربع. يعتمد موردو داخليات السيارات أيضاً على حزم غير مهلجنة منخفضة الدخان ومنخفضة الرائحة لتلبية قوانين سمية الركاب الصارمة. هذه التفضيلات تعيد توجيه الأحجام التدريجية نحو أنظمة البولي يوريثان، مما يقلل ببطء من معقل البوليولفين في سوق المواد الكيميائية المثبطة للهب.

حسب صناعة المستخدم النهائي: مقياس البناء مقابل تسارع الإلكترونيات

استحوذت البناء والتشييد على 39.17% من حصة سوق المواد الكيميائية المثبطة للهب في 2024. برامج التجديد في أوروبا وخطوط أنابيب الإسكان العام الكبيرة في جنوب شرق آسيا تحافظ على الطلب الأساسي. نمت أرمسترونغ وورلد إندستريز بنسبة 5.1% داخل خط سقف الألياف المعدنية في 2024، مما يوضح مرونة مواد البناء المثبطة للهب.

تنمو الكهربائية والإلكترونيات بمعدل نمو سنوي مركب 5.12% حتى 2030. تتطلب مجمعات البطاريات عالية الطاقة ولوحات الدوائر المطبوعة المدمجة راتنجات مثبطة للهب بطبيعتها للنجاة من سيناريوهات الهروب الحراري. اعتماد المواد لوحدات قيادة المركبات الكهربائية يقفل الموردين عادة لحياة منصة مركبة كاملة، مما يسلم أحجاماً شبيهة بالمعاش ويساهم في ارتفاع كبير لحجم سوق المواد الكيميائية المثبطة للهب على مدى أفق التوقع.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

هيمنت آسيا والمحيط الهادئ بـ 50.55% من سوق المواد الكيميائية المثبطة للهب في 2024 وتتبع معدل نمو سنوي مركب 5.56% حتى 2030. تبقى الصين مركز تجميع الإلكترونيات العالمي وتستثمر بكثافة في البنية التحتية لمراكز البيانات والشبكة التي تتطلب كابلات وعزل مثبط للهب. الحافز الحكومي لتصنيع مركبات البطاريات الكهربائية يدعم الطلب على البوليمرات عالية الأداء في الوحدات والحزم والعاكسات. توسعات السعة المحلية من كلاريانت وICL ومركبي المنطقة تقصر سلاسل التوريد وتحد من تكاليف الشحن، مما يعزز القدرة التنافسية الإقليمية.

أمريكا الشمالية سوق ناضجة لكن مستقرة. يتطلب ترقية قانون البناء الدولي لعام 2024 تحميلاً أعلى للمواد المثبطة للهب في العزل وأنظمة الواجهات، مما يحافظ على نمو معتدل. حظر PFAS على مستوى الولاية في معدات رجال الإطفاء والإلكترونيات الاستهلاكية يسرع الاستبدال نحو حلول الفوسفور والنيتروجين. ومع ذلك، رفعت ضوابط تصدير الأنتيمون الصينية تكاليف المضافات، مما ضغط على هوامش موردي الخليط الرئيسي الأمريكيين الذين يعتمدون على ثلاثي أكسيد الأنتيمون المستورد. تجديدات غلاف المباني الكندية ونمو تجميع المركبات في المكسيك يستمران في امتصاص الأحجام.

تظهر أوروبا طلباً متسقاً مدعوماً ببعض أصرم قوانين سلامة الحريق والاستدامة الكيميائية في العالم. تدفع قوانين المملكة المتحدة الجديدة لأنظمة الجدران الخارجية استخدام طلاءات متنامية قائمة على هيدروكسيد الألومنيوم خالية من الهالوجين. يحدد قطاع السيارات الألماني بشكل متزايد درجات PP وبولي أميد مثبطة للهب قابلة لإعادة التدوير، متماشياً مع أهداف الاقتصاد الدائري. يتقدم المبتكرون الشماليون مثل NORDTREAT ببدائل قائمة على البيولوجيا، مما يضيف مكانات متمايزة للشريحة الأوروبية من سوق المواد الكيميائية المثبطة للهب.

المشهد التنافسي

يظهر سوق المواد الكيميائية المثبطة للهب تشتتاً معتدلاً. بنت ألبيمارل وBASF وكلاريانت ومجموعة ICL خطوط أنابيب مبكرة من المنتجات الخالية من الهالوجين لمعالجة القوانين المتشددة في أوروبا وأمريكا الشمالية. يلتقطون الآن حصة متميزة في المواصفات التي تتطلب أداء دخان منخفض وغير متقطر.

يتمركز التمايز التقني على الأداء الخالي من PFAS والهالوجين. سجلت FRX Innovations براءات اختراع جديدة تغطي بوليكربونات مثبطة للهب تتجاوز V-0 عند 1.0 مم بدون هالوجين، مستهدفة إلكترونيات المستهلك وعلب بطاريات المركبات الكهربائية. هذه التطورات تخلق حواجز دخول من خلال مزج حماية الملكية الفكرية مع عمق الاعتماد. يخاطر الموردون بدون مقياس البحث والتطوير بالتحويل إلى سلعة، بينما يستفيد القادة من ثقة العلامة التجارية لضمان اتفاقيات توريد متعددة السنوات، مقفلين الحصة داخل سوق المواد الكيميائية المثبطة للهب.

قادة صناعة المواد الكيميائية المثبطة للهب

-

مجموعة ICL

-

شركة ألبيمارل

-

BASF

-

شركة كلاريانت

-

شركة LANXESS

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أطلقت BASF مثبط الهب Ultramid T6000 بولي فثالأميد لتطبيقات المركبات الكهربائية، مما يوفر خصائص ميكانيكية وكهربائية فائقة لأنظمة العاكس والمحرك مع تلبية معايير السلامة الصارمة للمكونات عالية الجهد

- نوفمبر 2024: قدمت كلاريانت Exolit AP 422 A مثبط الهب الخالي من الميلامين لمعالجة تصنيف الاتحاد الأوروبي للميلامين كمادة مثيرة للقلق الشديد، مع الحفاظ على فعالية السلامة من الحرائق مع تلبية المعايير البيئية.

نطاق تقرير سوق المواد الكيميائية المثبطة للهب العالمية

المواد الكيميائية المثبطة للهب هي مركبات تُضاف إلى أو تُدمج بطريقة أخرى في المركبات لإبطاء انتشار النار أو منع النار، تُستخدم بشكل أساسي في مواد البناء والتشييد والأجهزة الإلكترونية والكهربائية والأثاث والنقل. يُجزأ سوق المواد الكيميائية المثبطة للهب حسب نوع المنتج وصناعة المستخدم النهائي والجغرافيا. حسب نوع المنتج، يُجزأ السوق إلى المواد الكيميائية المثبطة للهب غير المهلجنة والمواد الكيميائية المثبطة للهب المهلجنة. حسب صناعة المستخدم النهائي، يُجزأ السوق إلى الكهربائية والإلكترونية، والبناء والتشييد، والنقل، والمنسوجات والأثاث. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق المواد الكيميائية المثبطة للهب في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الإيرادات (مليون دولار أمريكي).

| المواد المثبطة للهب غير المهلجنة | غير عضوية | هيدروكسيد الألومنيوم |

| هيدروكسيد المغنيسيوم | ||

| مركبات البورون | ||

| الفوسفور | ||

| النيتروجين | ||

| أنواع منتجات أخرى | ||

| المواد المثبطة للهب المهلجنة | المركبات المبرومة | |

| المركبات المكلورة |

| البوليولفين |

| PVC |

| راتنجات الإيبوكسي |

| البلاستيك الحراري الهندسي (PA، PBT، PEEK، إلخ.) |

| راتنجات البوليستر غير المشبعة |

| البولي يوريثان |

| الكهربائية والإلكترونية |

| البناء والتشييد |

| النقل |

| المنسوجات والأثاث |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | المواد المثبطة للهب غير المهلجنة | غير عضوية | هيدروكسيد الألومنيوم |

| هيدروكسيد المغنيسيوم | |||

| مركبات البورون | |||

| الفوسفور | |||

| النيتروجين | |||

| أنواع منتجات أخرى | |||

| المواد المثبطة للهب المهلجنة | المركبات المبرومة | ||

| المركبات المكلورة | |||

| حسب التطبيق | البوليولفين | ||

| PVC | |||

| راتنجات الإيبوكسي | |||

| البلاستيك الحراري الهندسي (PA، PBT، PEEK، إلخ.) | |||

| راتنجات البوليستر غير المشبعة | |||

| البولي يوريثان | |||

| حسب صناعة المستخدم النهائي | الكهربائية والإلكترونية | ||

| البناء والتشييد | |||

| النقل | |||

| المنسوجات والأثاث | |||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين | |

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| بقية أوروبا | |||

| أمريكا الشمالية | الولايات المتحدة | ||

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | السعودية | ||

| جنوب أفريقيا | |||

| بقية الشرق الأوسط وأفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق المواد الكيميائية المثبطة للهب الحالي؟

تقدر قيمة سوق المواد الكيميائية المثبطة للهب بـ 9.27 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 11.75 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود الطلب العالمي على المواد الكيميائية المثبطة للهب؟

تحتل آسيا والمحيط الهادئ 50.55% من الاستهلاك العالمي، مستفيدة من مشاريع البنية التحتية واسعة النطاق ومجموعات التصنيع الإلكترونية المهيمنة.

أي قطاع استخدام نهائي ينمو بأسرع وتيرة؟

تظهر تطبيقات الكهربائية والإلكترونية أعلى نمو بمعدل نمو سنوي مركب 5.12% حتى 2030، مدفوعة إلى حد كبير بأنظمة المركبات الكهربائية والطاقة المتجددة.

لماذا تكتسب المواد المثبطة للهب غير المهلجنة حصة؟

اللوائح البيئية والصحية الأكثر صرامة، إلى جانب أهداف الشركات لمعايير ESG، تفضل الحلول القائمة على الفوسفور وغير العضوية على الكيمياء المبرومة.

آخر تحديث للصفحة في: