حجم سوق الخرسانة المسلحة بالألياف

|

|

فترة الدراسة | 2019 - 2029 |

|

|

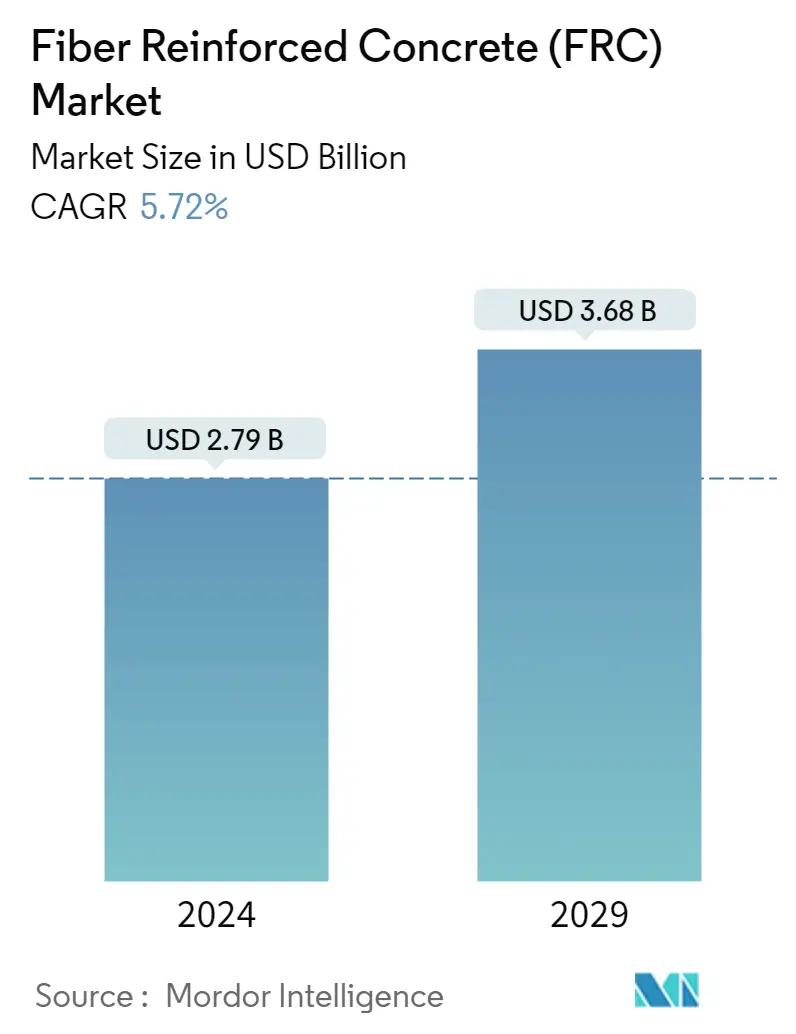

حجم السوق (2024) | USD 2.79 مليار دولار أمريكي |

|

|

حجم السوق (2029) | USD 3.68 مليار دولار أمريكي |

|

|

تركيز السوق | عالي |

|

|

السوق الأسرع نموا | آسيا والمحيط الهادئ |

|

|

CAGR(2024 - 2029) | 5.72 % |

|

|

أكبر سوق | آسيا والمحيط الهادئ |

اللاعبين الرئيسيين |

||

|

|

||

|

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

تحليل سوق الخرسانة المسلحة بالألياف

يقدر حجم سوق الخرسانة المسلحة بالألياف بـ 2.79 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 3.68 مليار دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 5.72٪ خلال الفترة المتوقعة (2024-2029).

أثر تفشي فيروس كورونا (COVID-19) سلبًا على السوق في عام 2020. مع بداية جائحة فيروس كورونا (كوفيد-19)، توقفت أعمال البناء في جميع أنحاء العالم، خاصة في مراكز البناء الرئيسية مثل الصين والهند. ومع ذلك، كان من المتوقع أن ينمو السوق بشكل مطرد خلال الفترة المتوقعة بسبب نمو قطاع البناء العالمي.

- على المدى القصير، من المتوقع أن يؤدي الطلب المتزايد من قطاع البناء والطلب المتزايد على مشاريع البنية التحتية للنقل إلى دفع نمو السوق.

- على الجانب الآخر، من المرجح أن يؤدي توفر الخيوط الخرسانية الجاهزة للاستخدام إلى إعاقة نمو سوق الخرسانة المسلحة بالألياف.

- علاوة على ذلك، من المرجح أن توفر مشاريع البنية التحتية العالمية القادمة فرصًا للسوق المدروسة خلال فترة التوقعات.

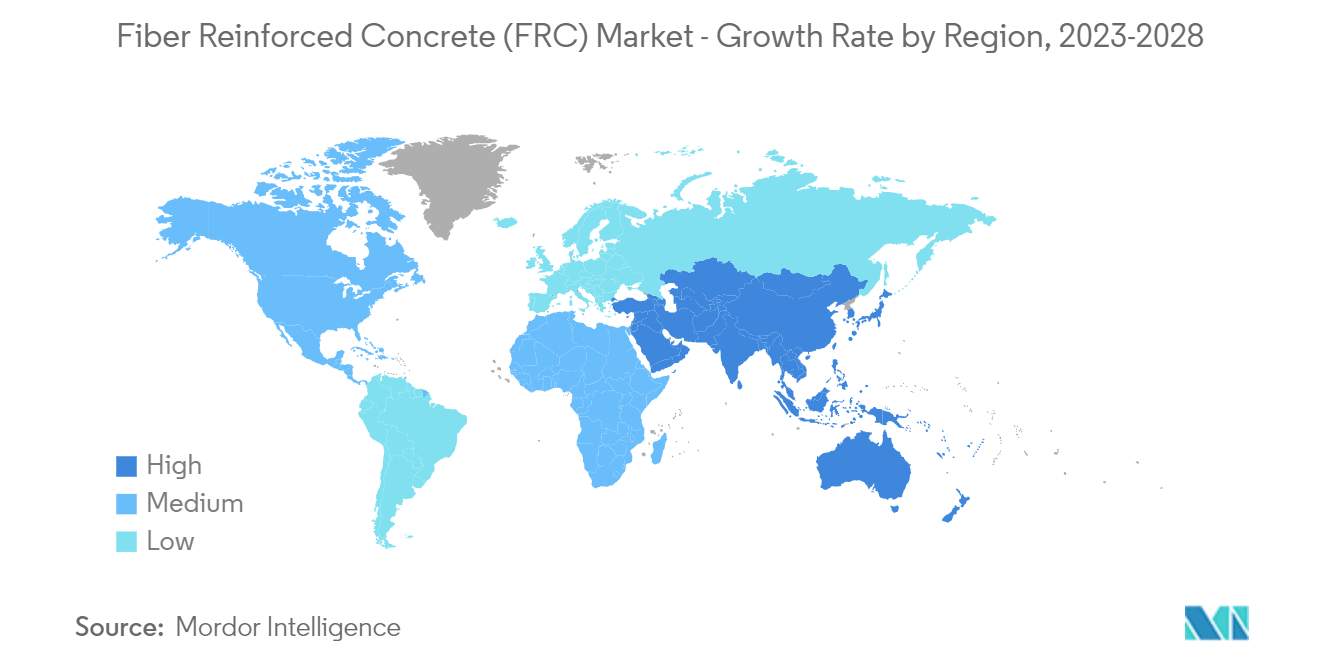

- خلال الفترة المتوقعة، من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية بسبب الزيادة الهائلة في أنشطة البناء في المنطقة.

قطاع البناء والتشييد يسيطر على السوق

- يتم استخدام الخرسانة المسلحة بالألياف في مختلف التطبيقات السكنية والتجارية. يتم استخدام الخرسانة المسلحة بالألياف في التعزيز الهيكلي للحزم والأساسات والجدران والألواح المرتفعة للمباني السكنية والتجارية. كما أنها تستخدم للأرضيات، والألواح، ومواقف السيارات، والأسطح الفولاذية، والأطر المرتفعة في المباني التجارية، ومراكز التسوق.

- وفقًا لأكسفورد إيكونوميكس، بلغت قيمة صناعة البناء العالمية 9.7 تريليون دولار أمريكي في عام 2022، ومن المتوقع أن تصل إلى 13.9 تريليون دولار أمريكي بحلول عام 2037، مدفوعة بأسواق البناء ذات القوى العظمى، مثل الصين والولايات المتحدة والهند.

- علاوة على ذلك، من المتوقع أن تمثل جميع أعمال البناء التي ستنفذها أكبر 10 أسواق بناء في العالم على مدار الخمسة عشر عامًا القادمة 70% من إجمالي سوق البناء العالمي.

- النمو في النمو السكاني، والهجرة من المدن إلى مجموعات قطاع الخدمات، والاتجاه المتزايد للأسر النووية هي بعض العوامل التي تدفع البناء السكني في جميع أنحاء العالم.

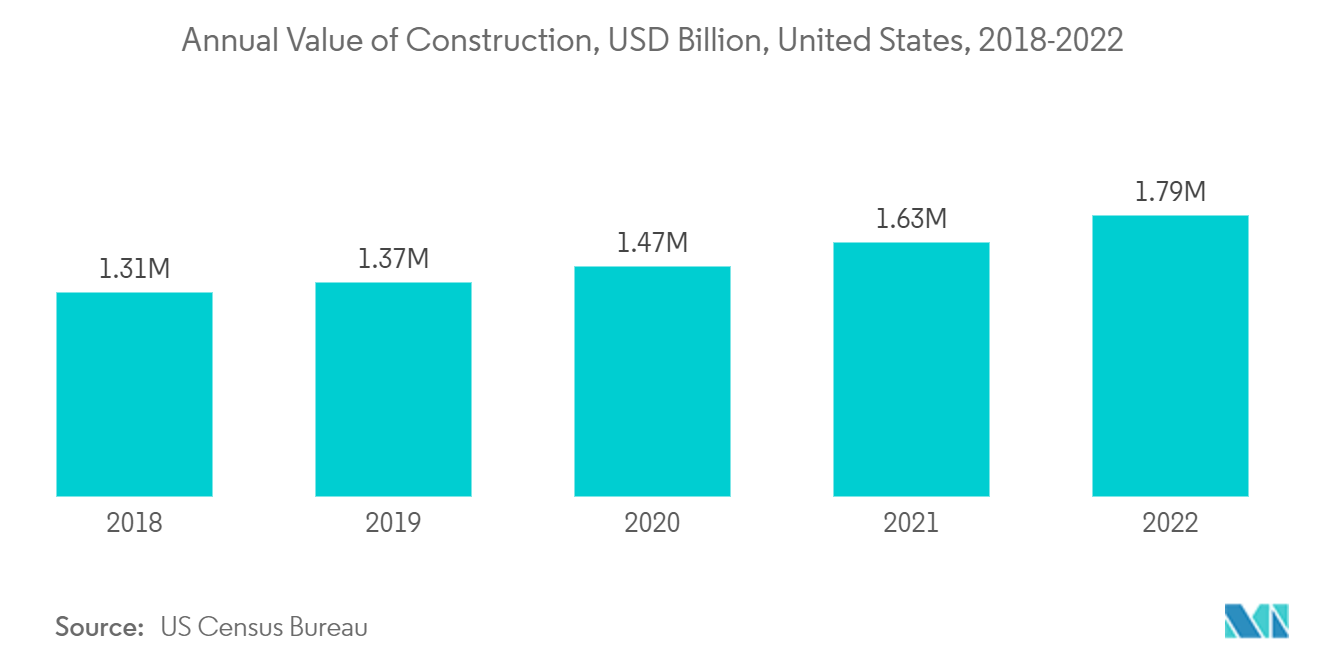

- صناعة البناء والتشييد في الولايات المتحدة هي الأكبر في أمريكا الشمالية. وبحسب مكتب الإحصاء الأميركي، بلغت قيمة البناء السنوي في الولايات المتحدة 1,792 مليار دولار في 2022، مقارنة بـ 1,626.4 مليار دولار في 2021، بمعدل نمو 10.2%.

- علاوة على ذلك، بلغت القيمة السنوية لناتج البناء السكني في الولايات المتحدة 908 مليار دولار أمريكي في عام 2022، مقارنة بـ 802 مليار دولار أمريكي في عام 2021. كما بلغت قيمة البناء السنوي غير السكني في البلاد 884 مليار دولار أمريكي في عام 2022، مقارنة بـ 884 مليار دولار أمريكي في عام 2022. 823 مليار دولار في 2021.

- شرعت الحكومة الألمانية في إنشاء حديقة ديجيتال بارك فيشنهايم على مساحة 10.7 هكتار، بمساحة أرضية إجمالية تبلغ 100 ألف متر مربع في مدينة فرانكفورت فيشنهايم بولاية هيسن الألمانية، باستثمارات قدرها 1,179 مليون دولار أمريكي. بدأت أعمال البناء في الربع الثالث من عام 2021 ومن المتوقع الانتهاء منها في الربع الرابع من عام 2028.

- ولذلك، من المتوقع أن يؤدي الطلب المتزايد من أنشطة البناء والتشييد في جميع أنحاء العالم إلى دفع سوق الخرسانة المسلحة بالألياف خلال الفترة المتوقعة.

منطقة آسيا والمحيط الهادئ للسيطرة على السوق في الفترة المتوقعة

- ومن المتوقع أن ترتفع مستويات استهلاك الخرسانة المسلحة بالألياف في دول آسيا والمحيط الهادئ، مثل الصين والهند وإندونيسيا، بقوة، بسبب الطلب المتزايد من صناعات النقل والبناء والتشييد.

- تعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في مشاريع بناء الطرق والطرق السريعة. وزادت الصين إنفاقها على بناء الطرق وصيانتها. علاوة على ذلك، يوجد في البلاد العديد من مشاريع بناء الطرق والطرق السريعة الجارية والمقبلة.

- يعد قطاع البناء في منطقة آسيا والمحيط الهادئ هو الأكبر في العالم. وهو يتزايد بمعدل صحي، وذلك بسبب ارتفاع عدد السكان، وزيادة دخل الطبقة المتوسطة والتوسع الحضري. ومن المتوقع أن يتم تسجيل أعلى نمو للإسكان في منطقة آسيا والمحيط الهادئ، وذلك بسبب توسع أسواق بناء المساكن في الصين. والهند.

- وفقًا للمكتب الوطني للإحصاء الصيني، بلغت قيمة مخرجات البناء 31.2 تريليون يوان صيني (4.5 تريليون دولار أمريكي) في عام 2022، ارتفاعًا من 29.3 تريليون يوان صيني (4.2 تريليون دولار أمريكي) في عام 2021. ومن المتوقع أن تنفق الصين ما يقرب من 13 تريليون دولار أمريكي على المباني بحلول عام 2030، مما يخلق نظرة إيجابية للمواد الخرسانية المسلحة بالألياف.

- تركز الخطة الخمسية الرابعة عشرة للصين على مشاريع البنية التحتية الجديدة في مجالات الطاقة، والنقل، وأنظمة المياه، والتوسع الحضري الجديد. ووفقا للتقديرات، سيصل إجمالي الاستثمار في البنية التحتية الجديدة خلال فترة الخطة الخمسية الرابعة عشرة (2021-2025) إلى ما يقرب من 27 تريليون يوان صيني (4.2 تريليون دولار أمريكي).

- علاوة على ذلك، أدى تزايد الدخل المتاح في البلاد إلى نمو المساحات التجارية الفخمة مثل مراكز التسوق والفنادق والمكاتب وغيرها. تعد الصين إحدى الدول الرائدة في بناء مراكز التسوق.

- يوجد في الصين ما يقرب من 4000 مركز تسوق، في حين من المتوقع أن يتم افتتاح 7000 مركز آخر بحلول عام 2025. علاوة على ذلك، من المتوقع أن يؤدي بناء المساحات المكتبية مثل Wuhan Fosun Bund Center T1 في الصين إلى تعزيز السوق التي تمت دراستها. بدأت أعمال البناء للمشروع في الربع الثالث من عام 2021 ومن المتوقع الانتهاء منها في الربع الرابع من عام 2025.

- تمتلك الهند حاليًا خامس أكبر شبكة مترو في العالم، وسوف تتفوق قريبًا على الاقتصادات المتقدمة مثل اليابان وكوريا الجنوبية لتصبح ثالث أكبر شبكة. اعتبارًا من سبتمبر 2022، وصلت شبكة السكك الحديدية للمترو إلى 810 كيلومترًا وتعمل في 20 مدينة في الهند.

- علاوة على ذلك، في سبتمبر 2022، وافقت الحكومة الهندية على إنشاء جسر للسكك الحديدية والطرق عبر نهر براهمابوترا بالقرب من جسر ساراغات الحالي في جواهاتي بتكلفة 9,967.5 مليون روبية هندية (122.27 مليون دولار أمريكي)، والتي ستتقاسمها هيئة السكك الحديدية الوطنية ووزارة السكك الحديدية. وبالتالي، فإن تنفيذ مشاريع البنية التحتية الجديدة سيدفع سوق الخرسانة المسلحة بالألياف في البلاد.

- لذلك، مع كل هذه الاستثمارات والعدد المتزايد من مشاريع البنية التحتية والبناء، من المرجح أن يزداد الطلب على الخرسانة المسلحة بالألياف بمعدل قوي في المنطقة خلال الفترة المتوقعة.

نظرة عامة على صناعة الخرسانة المسلحة بالألياف

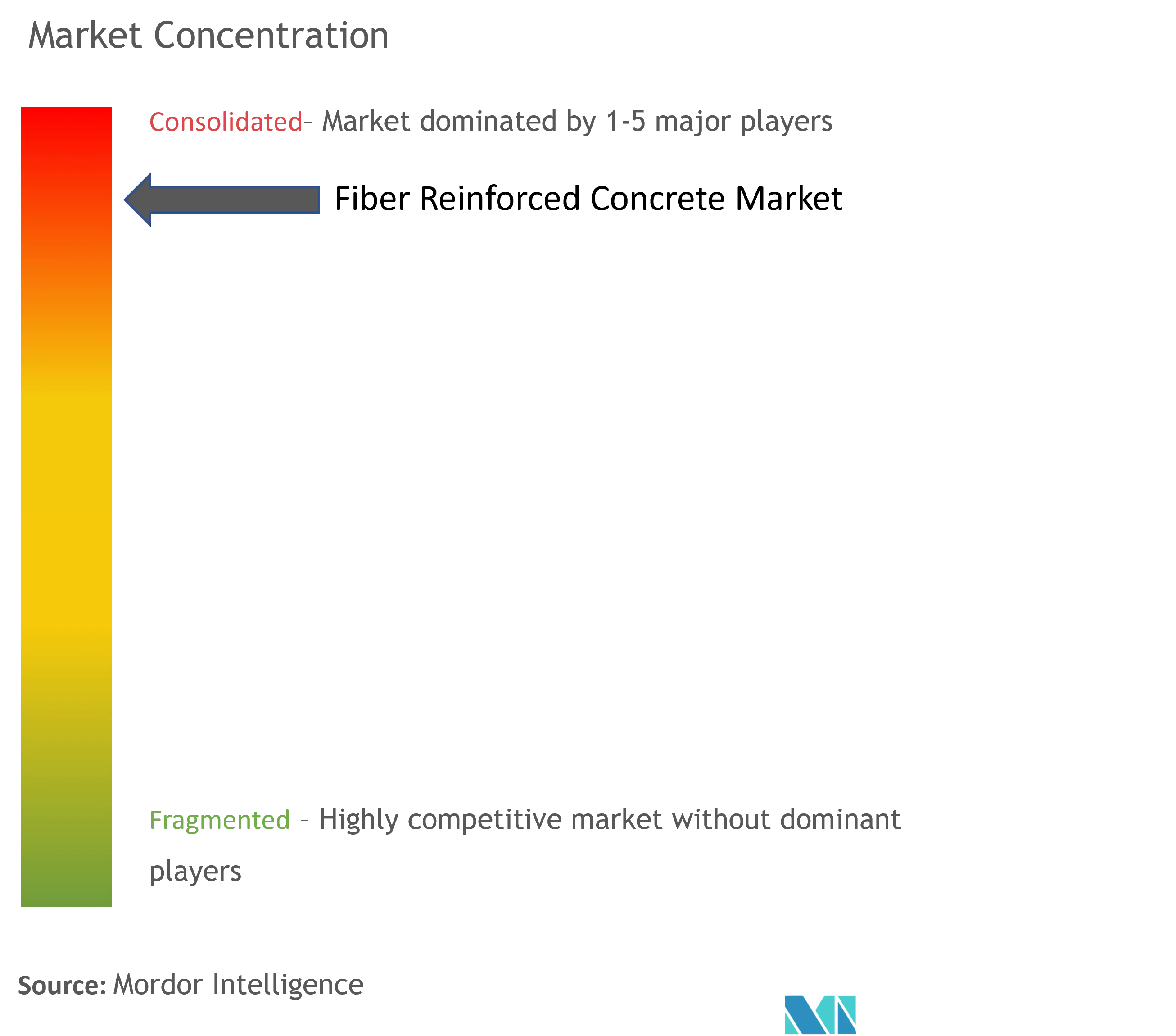

إن سوق الخرسانة المسلحة بالألياف موحد بطبيعته، حيث يمثل عدد قليل من اللاعبين حصة كبيرة من الطلب في السوق. بعض اللاعبين الرئيسيين (ليسوا بأي ترتيب معين) في السوق يشملون CEMEX، وSAB de CV، وSika AG، وBekaert، وGCP Applied Technologies Inc.، ومجموعة MBCC، من بين آخرين.

رواد سوق الخرسانة المسلحة بالألياف

Sika AG

Bekaert

GCP Applied Technologies Inc.

MBCC group

CEMEX, S.A.B. de C.V.

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق الخرسانة المسلحة بالألياف

- نوفمبر 2022 أعلنت شركة Armstrong World Industries Inc. عن الاستحواذ على شركة GC Products Inc.، وهي شركة تصنيع منتجات داخلية معمارية متينة ومخصصة مصنوعة من الخرسانة المسلحة بالألياف الزجاجية والجبس. سيساعد هذا الاستحواذ الشركة على توسيع أعمالها الحالية في مجال المسبوكات المعمارية Plasterform وزيادة قدرتها على تلبية الطلب المتزايد على الحلول المعمارية المخصصة وغيرها من الحلول المعمارية الجديدة.

- سبتمبر 2022 أعلنت شركة GCP Applied Technologies عن استحواذ شركة Saint-Gobain على الشركة. تعمل شركة Saint-Gobain في تصميم وتصنيع وتوزيع المواد والخدمات للبناء والأسواق الصناعية. سيتم دمج شركتي SureTeed وChryso التابعتين لـ Saint-Gobain مع العلامات التجارية الشهيرة لشركة GCP وعقود من الخبرة.

تقرير سوق الخرسانة المسلحة بالألياف (FRC) – جدول المحتويات

0. مقدمة

0_0. افتراضات الدراسة

0_1. مجال الدراسة

1. مناهج البحث العلمي

2. ملخص تنفيذي

3. ديناميكيات السوق

3_0. السائقين

3_0_0. زيادة الطلب من قطاع البناء

3_0_1. زيادة مشاريع البنية التحتية للنقل

3_1. القيود

3_1_0. توافر الخيوط الخرسانية الجاهزة للاستخدام

3_1_1. قيود أخرى

3_2. تحليل سلسلة القيمة الصناعية

3_3. تحليل القوى الخمس لبورتر

3_3_0. القوة التفاوضية للموردين

3_3_1. القوة التفاوضية للمستهلكين

3_3_2. تهديد الوافدين الجدد

3_3_3. التهديد بالمنتجات والخدمات البديلة

3_3_4. درجة المنافسة

4. تجزئة السوق (حجم السوق من حيث القيمة)

4_0. يكتب

4_0_0. الألياف الطبيعية

4_0_1. الألياف الاصطناعية

4_0_2. الألياف الزجاجية

4_0_3. الألياف الفولاذية

4_0_4. أنواع أخرى

4_1. صناعة المستخدم النهائي

4_1_0. بنية تحتية

4_1_1. البناء والتشييد

4_1_2. التعدين والأنفاق

4_1_3. ارضيات صناعية

4_1_4. صناعات المستخدم النهائي الأخرى

4_2. جغرافية

4_2_0. آسيا والمحيط الهادئ

4_2_0_0. الصين

4_2_0_1. الهند

4_2_0_2. اليابان

4_2_0_3. كوريا الجنوبية

4_2_0_4. بقية منطقة آسيا والمحيط الهادئ

4_2_1. أمريكا الشمالية

4_2_1_0. الولايات المتحدة

4_2_1_1. كندا

4_2_1_2. المكسيك

4_2_2. أوروبا

4_2_2_0. ألمانيا

4_2_2_1. المملكة المتحدة

4_2_2_2. فرنسا

4_2_2_3. إيطاليا

4_2_2_4. بقية أوروبا

4_2_3. أمريكا الجنوبية

4_2_3_0. البرازيل

4_2_3_1. الأرجنتين

4_2_3_2. بقية أمريكا الجنوبية

4_2_4. الشرق الأوسط وأفريقيا

4_2_4_0. المملكة العربية السعودية

4_2_4_1. جنوب أفريقيا

4_2_4_2. بقية دول الشرق الأوسط وأفريقيا

5. مشهد تنافسي

5_0. عمليات الاندماج والاستحواذ والمشاريع المشتركة والتعاون والاتفاقيات

5_1. حصة السوق (%)**/تحليل التصنيف

5_2. الاستراتيجيات المعتمدة من قبل اللاعبين البارزين

5_3. ملف الشركة

5_3_0. AWI الترخيص ذ.م.م

5_3_1. Bekaert

5_3_2. Cemex S.A.B. De C.V.

5_3_3. Formglas Products Ltd.

5_3_4. GCP Applied Technologies Inc. (Saint-gobain)

5_3_5. Krampeharex Gmbh & Co. Kg

5_3_6. MBCC Group

5_3_7. Nycon

5_3_8. Sika AG

5_3_9. The Euclid Chemical Company

6. فرص السوق والاتجاهات المستقبلية

6_0. مشاريع البنية التحتية العالمية القادمة

6_1. فرص أخرى

تقسيم صناعة الخرسانة المسلحة بالألياف

الخرسانة المسلحة بالألياف هي مادة مركبة تتكون من مواد ليفية متقطعة ومنفصلة ومشتتة بشكل موحد والأسمنت والملاط والخرسانة ومواد أخرى. وهو مناسب بشكل مثالي لتطبيقات الخرسانة التي تتطلب الحماية من الانكماش الناتج عن الجفاف، وتحسين المتانة، وزيادة عمر الخدمة، وما إلى ذلك. يوفر تعزيز الألياف في الخرسانة قوة عالية التأثير، ويحد من نمو الشقوق ويؤدي إلى قدرة إجهاد أكبر للمواد المركبة.

يتم تقسيم سوق الخرسانة المسلحة بالألياف حسب النوع (الألياف الطبيعية، والألياف الاصطناعية، والألياف الزجاجية، والألياف الفولاذية، وأنواع أخرى)، وصناعة المستخدم النهائي (البنية التحتية، والبناء والتشييد، والتعدين والأنفاق، والأرضيات الصناعية، والمستخدمين النهائيين الآخرين). الصناعات) والجغرافيا (آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا الجنوبية والشرق الأوسط وأفريقيا).

يقدم التقرير حجم السوق وتوقعات للخرسانة المسلحة بالألياف في الإيرادات (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| يكتب | ||

| ||

| ||

| ||

| ||

|

| صناعة المستخدم النهائي | ||

| ||

| ||

| ||

| ||

|

| جغرافية | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

تعريف السوق

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

منهجية البحث

تتبع Mordor Intelligence منهجية مكونة من أربع خطوات في جميع تقاريرنا.