حجم وحصة السوق الأوروبية للأجهزة الطبية القابلة للارتداء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

| حجم السوق (2025) | 11.86 مليار دولار أمريكي |

| حجم السوق (2030) | 24.19 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.32% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبية للأجهزة الطبية القابلة للارتداء من قبل Mordor Intelligence

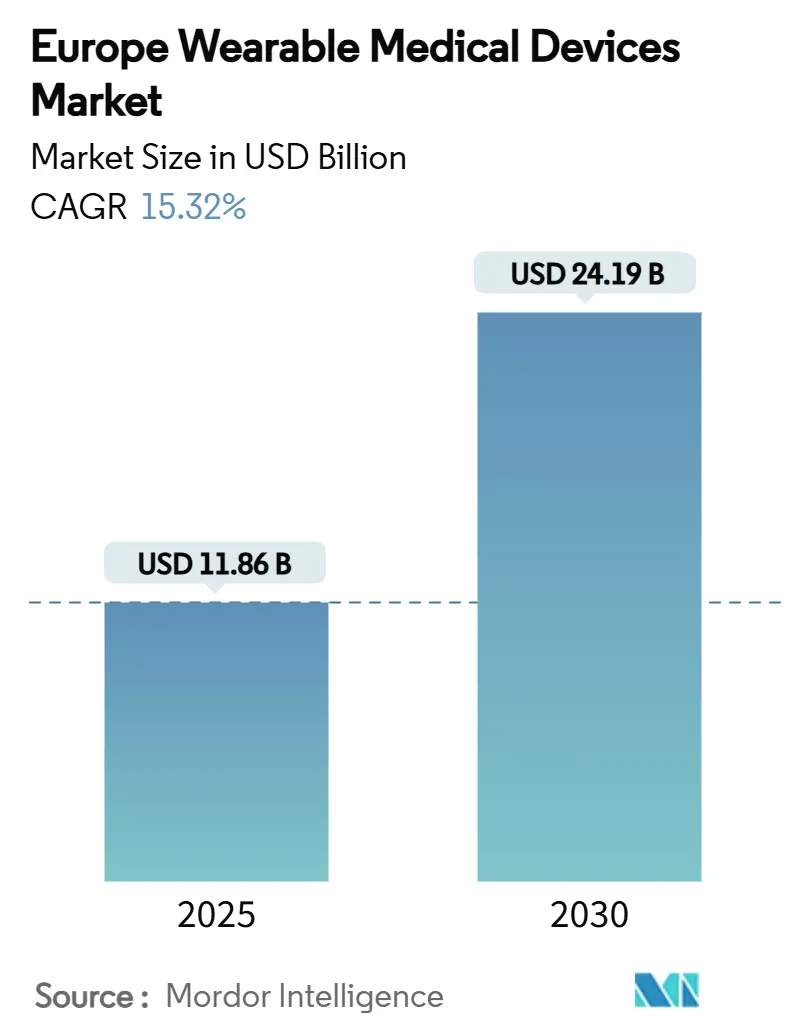

يقف حجم السوق الأوروبية للأجهزة الطبية القابلة للارتداء عند 11.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 24.19 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 15.32% خلال فترة التوقعات. إن التنسيق التنظيمي المستمر في إطار لائحة الأجهزة الطبية (MDR)، وانتشار الأمراض المزمنة، ونقص القوى العاملة يدفع إلى اعتماد المراقبة المستمرة عبر الإعدادات السريرية والاستهلاكية. إن الأطر الوطنية للتعويض - وخاصة قانون الرعاية الرقمية الألماني - تعيد تشكيل الأجهزة القابلة للارتداء المعتمدة سريرياً كعلاجات قابلة للوصف بدلاً من إكسسوارات العافية، بينما يؤدي 403 مليون يورو من تمويل الابتكار الجديد في الاتحاد الأوروبي إلى تسريع خطوط إنتاج المنتجات للأجهزة من الجيل القادم. إن تنويع سلسلة التوريد، واختراقات حصاد الطاقة، ومجموعات أجهزة الاستشعار متعددة الوسائط تخفض حواجز عامل الشكل وتمكن من عمر أطول للأجهزة. في الوقت نفسه، تؤدي قواعد مشاركة البيانات المجزأة بعد اللائحة العامة لحماية البيانات ومخاوف الأطباء بشأن الدقة إلى تهدئة الزخم قريب المدى، مما يجعل التحقق السريري محورياً لاستراتيجيات توسيع السوق.

النقاط الرئيسية للتقرير

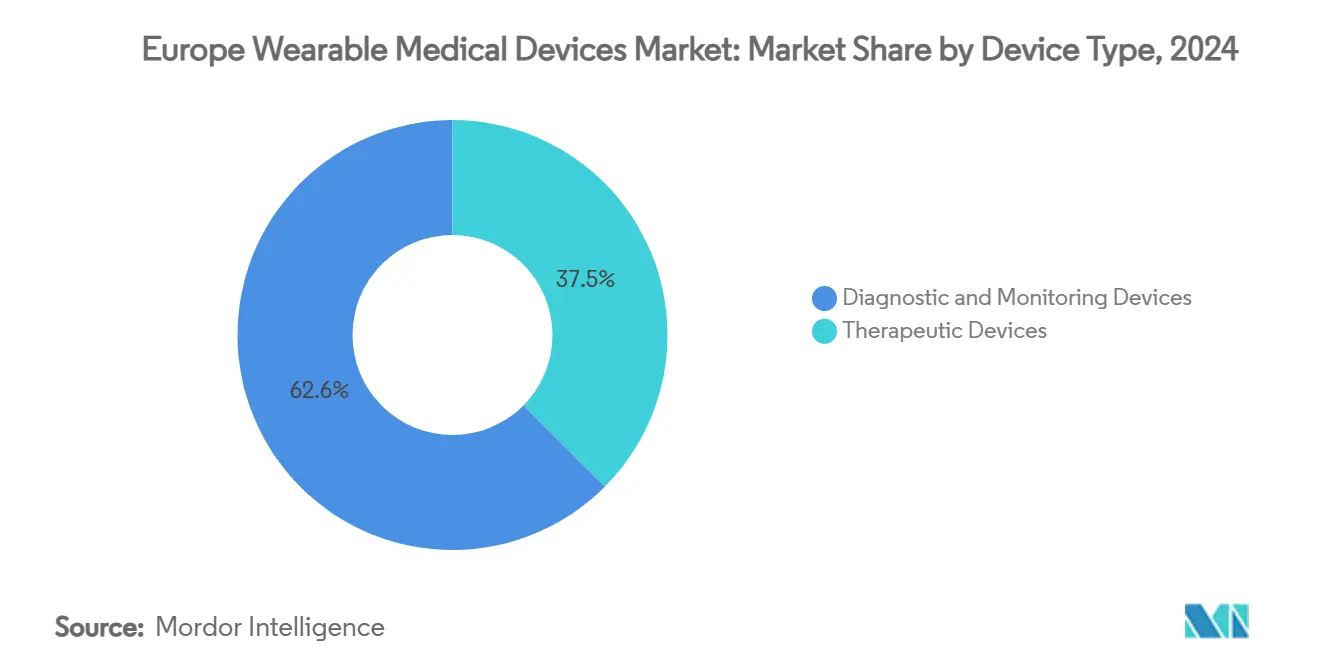

- حسب نوع الجهاز، استحوذت الأجهزة القابلة للارتداء التشخيصية والمراقبة على 62.55% من حصة السوق الأوروبية للأجهزة الطبية القابلة للارتداء في عام 2024؛ من المتوقع أن تتوسع الأجهزة القابلة للارتداء العلاجية بمعدل نمو سنوي مركب قدره 15.73% حتى عام 2030.

- حسب الفئة العمرية، كان قطاع تحت 18 سنة هو الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 16.29% بين عامي 2025 و2030؛ احتفظت فئة 18-60 سنة بـ 60.22% من حجم السوق الأوروبية للأجهزة الطبية القابلة للارتداء في عام 2024.

- حسب قناة التوزيع، استحوذ البائعون خارج الإنترنت على 53.39% من الإيرادات في عام 2024، رغم أن القنوات عبر الإنترنت تتوسع بمعدل نمو سنوي مركب قدره 15.50% خلال أفق التوقعات.

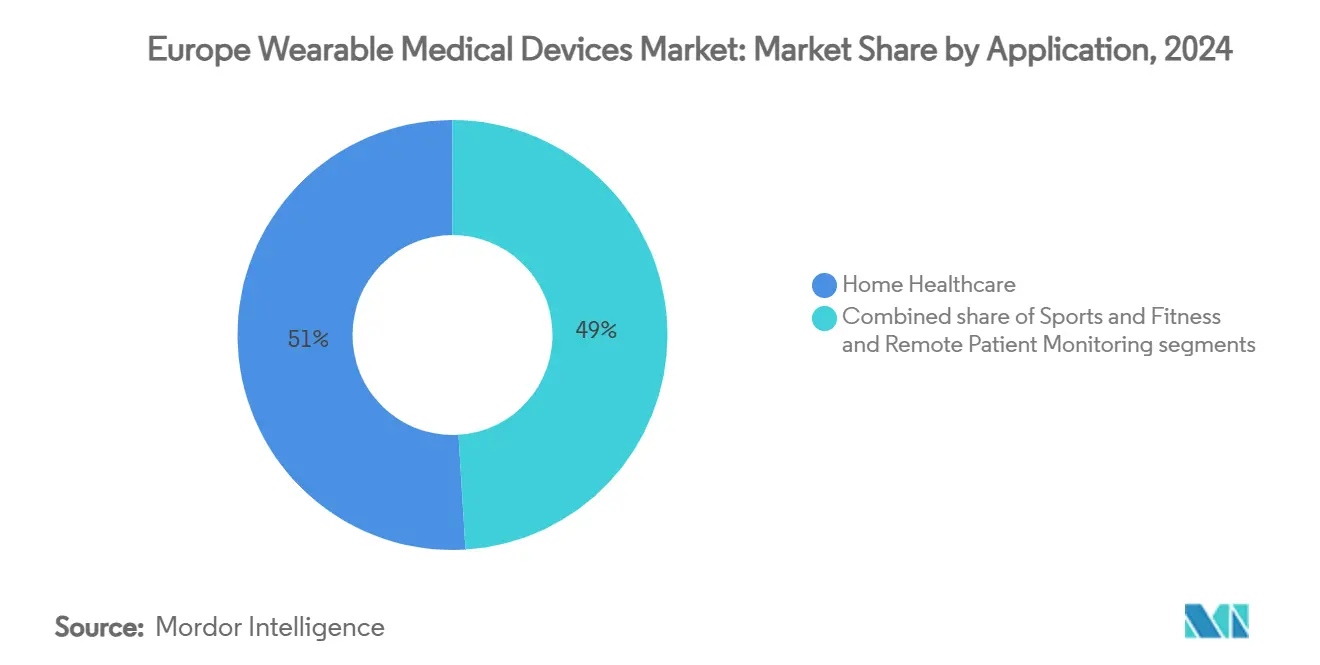

- حسب التطبيق، استحوذت الرعاية الصحية المنزلية على 50.96% من حصة السوق الأوروبية للأجهزة الطبية القابلة للارتداء في عام 2024، بينما تتقدم تطبيقات الرياضة واللياقة البدنية بمعدل نمو سنوي مركب قدره 15.84% حتى عام 2030.

- حسب المستخدم النهائي، احتفظ المستهلكون بـ 63.07% من حصة السوق الأوروبية للأجهزة الطبية القابلة للارتداء في عام 2024 ومن المتوقع أن ينموا بمعدل نمو سنوي مركب قدره 15.61% حتى عام 2030؛ تبقى المستشفيات والعيادات ثاني أكبر المشترين.

- حسب الجغرافيا، قادت ألمانيا بحصة إيرادات قدرها 28.37% في عام 2024، بينما من المتوقع أن تسجل المملكة المتحدة أعلى معدل نمو سنوي مركب قدره 15.94% حتى عام 2030.

اتجاهات ورؤى السوق الأوروبية للأجهزة الطبية القابلة للارتداء

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الدفع التنظيمي للأجهزة الطبية القابلة للارتداء المعتمدة من MDR | +2.8% | على مستوى الاتحاد الأوروبي (الأقوى في ألمانيا وفرنسا) | المدى المتوسط (2-4 سنوات) |

| التصغير السريع لأجهزة الاستشعار والرقائق متعددة الوسائط | +2.1% | عالمي، مراكز التصنيع في الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| برامج العافية المؤسسية الممولة من أرباب العمل | +1.9% | ألمانيا، المملكة المتحدة، هولندا | المدى القصير (≤ 2 سنوات) |

| تحول دافع الرعاية الصحية إلى النماذج القائمة على النتائج | +1.6% | البلدان الإسكندنافية، ألمانيا، المملكة المتحدة | المدى المتوسط (2-4 سنوات) |

| حصاد الطاقة الدقيق لإزالة احتكاك الشحن | +1.2% | عالمي، قيادة البحث والتطوير في الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| مشاريع تعويض العلاجات الرقمية في الاتحاد الأوروبي | +0.9% | ألمانيا، فرنسا، هولندا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الدفع التنظيمي للأجهزة الطبية القابلة للارتداء المعتمدة من MDR

لقد حول إنفاذ لائحة MDR منذ عام 2021 الداخلين إلى السوق الأوروبية للأجهزة الطبية القابلة للارتداء لإثبات الأداء السريري، مما حول الأجهزة القابلة للارتداء من أدوات نمط الحياة إلى أدوات طبية منظمة. إن متطلبات المتابعة السريرية المشددة بعد التسويق[1]مجموعة تنسيق الأجهزة الطبية، "MDCG 2023-7 التطبيق العملي للمادة 61،" HEALTH.EC.EUROPA.EUDrivers تخلق حلقات بيانات مستمرة تحسن الدقة الخوارزمية، لكن الجداول الزمنية الأطول للشهادات تفضل الشركات الراسخة الغنية برؤوس الأموال. إن بنود سلامة المواد تحفز التحولات نحو البوليمرات المتوافقة حيوياً، مما يحفز ابتكارات التصميم المستدام. بشكل جماعي، تعزز هذه العوامل ثقة الأطباء وترفع حواجز الدخول للشركات الناشئة الصغيرة غير المتخصصة.

التصغير السريع لأجهزة الاستشعار والرقائق متعددة الوسائط

لقد مكّن التصنيع الدقيق الرقائق الواحدة من تتبع علامات حيوية متعددة، مما يقلل من حجم الجهاز ويوسع حالات الاستخدام. إن CGM+ من Trinity Biotech يدمج مراقبة الجلوكوز المستمرة ودرجة الحرارة والترطيب في رقعة بحجم العملة المعدنية، مما يوضح هذا التحول. لقد انخفض استهلاك الطاقة إلى مستويات الميكروواط، مما يمد عمر البطارية ويمهد الطريق لوحدات حصاد الطاقة. إن حرية التصميم تشجع عوامل الشكل المتنوعة - من الرقع اللاصقة إلى القابلة للزرع - مما يوسع اعتماد السوق الأوروبية للأجهزة الطبية القابلة للارتداء بين الفئات العمرية للأطفال وكبار السن.

تحول دافع الرعاية الصحية إلى النماذج القائمة على النتائج

يربط الدافعون الوطنيون التعويضات بالنقاط النهائية السريرية، مما يحفز صناع الأجهزة على توفير بيانات النتائج بدلاً من المقاييس الخام. إن مسار DiGA الألماني[2]لاسه سيركل، "اعتماد وإدراك تطبيقات الصحة الرقمية القابلة للوصف (DiGA) والرقمنة المتقدمة بين أطباء الطب الباطني الألمان: دراسة مسحية مقطعية،" لاسه سيركه، bmchealthservres.biomedcentral.com ، على سبيل المثال، يعوض التطبيقات والأجهزة فقط بعد إثبات الفائدة للمريض، مما يعزز تطوير خوارزميات أقوى ومشاركة طويلة الأمد للمرضى. من خلال تحقيق الدخل من تجنب الأحداث - مثل تقليل حالات الدخول الطارئة - يضمن النموذج الاستخدام المستمر للجهاز ويدعم مسار السوق الأوروبية للأجهزة الطبية القابلة للارتداء ذو الأرقام المزدوجة.

مشاريع تعويض العلاجات الرقمية في الاتحاد الأوروبي

إن موافقات DiGA "المسار السريع" الألمانية[3]روبي براونينجر، "سوق الصحة الرقمية في ألمانيا،" Germany Trade & Invest، gtai.de أثارت مشاريع مقلدة عبر فرنسا وهولندا، مما يخلق مخططات تعويض تقدمية. أكثر من 50 تطبيقاً وجهازاً قابلاً للارتداء الآن مؤهل للتغطية القانونية، مما يشير إلى تنسيق مستقبلي لتمويل العلاج الرقمي. إن دمج بيانات المستشعر المستمرة مع التدخلات السلوكية يرفع الأجهزة القابلة للارتداء من أدوات المراقبة إلى علاجات الخط الأول، مما يوسع وصول السوق الأوروبية للأجهزة الطبية القابلة للارتداء.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قواعد مشاركة البيانات المجزأة في الاتحاد الأوروبي بعد GDPR | -1.8% | على مستوى الاتحاد الأوروبي (الأكثر تعقيداً في ألمانيا) | المدى القصير (≤ 2 سنوات) |

| مخاطر سلسلة التوريد من بائعي البطاريات المتمركزين في الصين | -1.3% | عالمي، نقاط الضعف في الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| هضبة دورات استبدال المتبنين المبكرين | -0.9% | ألمانيا، المملكة المتحدة، هولندا | المدى القصير (≤ 2 سنوات) |

| شكوك دقة الدرجة السريرية بين الأطباء | -0.7% | أنظمة الصحة المحافظة في الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قواعد مشاركة البيانات المجزأة في الاتحاد الأوروبي بعد GDPR

إن الاختلافات الوطنية في تفسيرات GDPR تلزم المصنعين بإعادة تصميم تدفقات الموافقة لكل سوق، مما يؤخر الإطلاقات على مستوى الاتحاد الأوروبي. يبقى مقدمو الخدمات حذرين من دمج البيانات المستمرة في السجلات الإلكترونية بسبب التعرض للمسؤولية ومخاطر التقاضي بشأن الخصوصية. هذه الصوامع تعيق نماذج التحليلات التنبؤية التي تعتمد على مجموعات البيانات عبر الوطنية، مما يحد من قابلية التوسع في السوق الأوروبية للأجهزة الطبية القابلة للارتداء حتى ظهور توجيهات متناغمة.

شكوك دقة الدرجة السريرية بين الأطباء

وجدت مراجعة منهجية لعام 2024[4]ميلاني رابه، "استخدام بيانات الصحة المنتجة من قبل المرضى من الأجهزة الاستهلاكية من قبل المهنيين الصحيين،" Journal of Medical Internet Research، jmir.org اعتماد محدود من قبل الأطباء على العلامات الحيوية المشتقة من المستهلكين بسبب الدقة غير المتسقة، خاصة في البيئات غير المسيطر عليها. إن فجوات التدريب ومخاوف المسؤولية تقيد مسارات الرعاية المدفوعة بالبيانات، مما يؤكد على الحاجة لدراسات تحقق قوية ومقاييس دقة موحدة قبل التكامل السريري واسع النطاق.

تحليل القطاعات

حسب نوع الجهاز: التشخيص يقود التكامل السريري

قدمت الأجهزة القابلة للارتداء التشخيصية والمراقبة 62.55% من حصة السوق الأوروبية للأجهزة الطبية القابلة للارتداء في عام 2024، مما يؤكد أولويات المستشفيات ودافعي التكاليف للمراقبة المستمرة على العلاج داخل الجهاز. من المقرر أن ينمو القطاع الفرعي بنسبة 15.73% حتى عام 2030، مدفوعاً بانتشار الأمراض المزمنة وتفويضات المراقبة بعد الخروج. تقود أجهزة مراقبة الجلوكوز المستمرة النمو، مستفيدة من الإنزيمات التحفيزية المحسنة والمعايرة اللاسلكية. ترقع العلامات الحيوية الآن تجمع مراقبة ECG وSpO₂ ومعدل التنفس، مما يقلل ميزانيات المعدات لبرامج tele-ICU. تبقى الأجهزة القابلة للارتداء العلاجية متخصصة لكنها تظهر نقاط مشرقة في التحوير العصبي وتوصيل الأنسولين ذو الحلقة المغلقة. إن المحفزات المستقلة للطاقة ومضخات الرقع تقلل عبء المريض، مما يشجع اعتماد أوسع في الغدد الصماء. هذه الاتجاهات تثبت السوق الأوروبية للأجهزة الطبية القابلة للارتداء كحجر زاوية للرعاية التنبؤية المتمركزة حول العيادات الخارجية.

تملك الأجهزة العلاجية باقي حصة القطاع وتتحول نحو خوارزميات خاصة بالحالة تحدد العلاج في الوقت الفعلي. تجمع منصات إدارة الألم بين التحفيز الكهربائي والتغذية الراجعة البيومترية، مما يعالج تفويضات تقليل الأفيون. إن الأجهزة القابلة للارتداء التنفسية المجهزة بمصنفات السعال بالذكاء الاصطناعي وجدت فائدة بعد كوفيد-19، بينما تنقل أكمام إعادة التأهيل الخارجية قياسات المدى الحركي إلى أخصائيي العلاج الطبيعي. يدور التمايز القطاعي الآن حول الدليل السريري وشفافية الخوارزمية وامتثال MDR - العوامل التي تحدد المواضع الفائزة داخل السوق الأوروبية للأجهزة الطبية القابلة للارتداء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة العمرية: اعتماد الشباب يتسارع

حصل المستخدمون الذين تتراوح أعمارهم بين 18-60 على 60.22% من حجم السوق الأوروبية للأجهزة الطبية القابلة للارتداء في عام 2024، بدعم من إعانات العافية لأرباب العمل والمنتجات التأمينية الرقمية الأولى. ومع ذلك، يتوسع الاعتماد تحت سن 18 بمعدل نمو سنوي مركب قدره 16.29%، بمساعدة طلب الوالدين لمستشعرات السكري للأطفال وبرامج العافية المدرسية. إن التصاميم التي تتميز بلوحات تحكم مُلعبة وأشرطة ارتداء بحجم الطفل تحسن المشاركة، مما يقلل معدلات التسرب. بالنسبة لكبار السن، تعتبر بساطة الواجهة وحصاد الطاقة أمران بالغ الأهمية. إن قلادات اكتشاف السقوط الليلية وحوامل الشحن منخفضة البراعة تستهدف نقاط الألم الشائعة لكبار السن. بينما تميل التركيبة السكانية في الاتحاد الأوروبي نحو كبر السن، يعتمد الاعتماد طويل الأمد على تكامل مقدمي الرعاية والمراقبة عن بُعد المدعومة بالتعويض - وكلاهما محوري للسوق الأوروبية للأجهزة الطبية القابلة للارتداء.

يقرر الأطباء عن التزام أعلى بين القُصر المولودين رقمياً مقارنة بكبار السن، مما يخلق مجموعات بيانات طولية تعزز خوارزميات الرعاية الوقائية. ينظر صناع السياسات إلى المراقبة المبكرة في الحياة كرافعة توفير تكلفة مدى الحياة، مما يعزز التمويل الحكومي للتجارب السريرية للأطفال. عبر جميع المجموعات، يرفع التدريب الشخصي المتجذر في العلوم السلوكية المشاركة المستمرة في الجهاز، وهو مؤشر أداء رئيسي حاسم لنماذج الأعمال ذات الإيرادات المتكررة في صناعة أوروبا للأجهزة الطبية القابلة للارتداء.

حسب قناة التوزيع: التحقق السريري يدفع التفضيل خارج الإنترنت

احتفظت القنوات خارج الإنترنت بـ 53.39% من حصة السوق الأوروبية للأجهزة الطبية القابلة للارتداء في عام 2024 حيث يوفر الواصفون والصيدليات وتجار التجزئة المتخصصون التركيب والمعايرة والأوراق المطلوبة لـ MDR - وكلها ضرورية للقبول السريري. تجمع المستشفيات الأجهزة بشكل متكرر في مجموعات الخروج، مما يعزز المبيعات خارج الإنترنت بينما يقلل عقوبات إعادة الدخول. في الوقت نفسه، تتقدم القنوات عبر الإنترنت بمعدل نمو سنوي مركب قدره 15.50%، مدعومة بتوسع التطبيب عن بُعد وتكاملات الوصفات الإلكترونية. تتميز البوابات المباشرة للمستهلك بفاحصي الأعراض والإعداد الافتراضي ودعم الدردشة بالذكاء الاصطناعي، مما يوفر تعليماً قابلاً للتوسع. تواجه التجارة الإلكترونية عبر الحدود احتكاكات تنظيمية، لكن عمليات ضريبة القيمة المضافة المبسطة وتكافؤ علامة CE مع UKCA قد توسع الوصول، مما يحافظ على مكاسب الإنترنت داخل السوق الأوروبية للأجهزة الطبية القابلة للارتداء.

بينما تتعامل روبوتات الدردشة بالذكاء الاصطناعي مع الدعم من الخط الأول، تقطع المنصات عبر الإنترنت تكاليف التشغيل، مما يسمح للمصنعين بمطابقة أسعار متاجر الطوب والملاط. ومع ذلك، يمكن لنقص التركيب الفيزيائي أن يعيق دقة المستشعر، مما يحفز النماذج الهجينة حيث يجمع المستخدمون الأجهزة في الصيدليات بعد الشراء عبر الإنترنت. من المتوقع أن يتقارب مزيج القنوات نحو التوازن، مما يحسن الراحة والاعتماد السريري لمشتري السوق الأوروبية للأجهزة الطبية القابلة للارتداء.

حسب التطبيق: هيمنة الرعاية الصحية المنزلية تعكس تطور نموذج الرعاية

استحوذت الرعاية الصحية المنزلية على 50.96% من حجم السوق الأوروبية للأجهزة الطبية القابلة للارتداء في عام 2024 بينما تحول أنظمة الصحة الرعاية إلى إعدادات أقل تكلفة. تزاوج مشاريع المستشفى في المنزل رقع العلامات الحيوية مع لوحات تحكم الممرضات، مما يقطع تكاليف المرضى الداخليين ويحرر سعة الأسرّة. تشمل حزم الرعاية المزمنة لفشل القلب ومرض الانسداد الرئوي المزمن بروتوكولات فرز التصعيد، مما يظهر مدخرات دافعي التكاليف التي تعزز اختراق السوق الأوروبية للأجهزة الطبية القابلة للارتداء. قطاع الرياضة واللياقة البدنية، رغم كونه أصغر، ينمو بأسرع معدل نمو سنوي مركب قدره 15.84% حيث تهاجر مستشعرات الدرجة السريرية إلى الأجهزة القابلة للارتداء للعافية. إن الشراكات بين علامات الملابس الرياضية التجارية وشركات OEM للمستشعرات تقود تحليلات الأداء المدعومة بالأدلة، مما يطمس حدود المستهلك والطبي.

تقف مراقبة المرضى عن بُعد (RPM) على نطاقي المجال الطبي والعافية، حيث تعمل كأرض إثبات لنماذج التعويض المرتبطة بتقليل الأحداث. يجب على صناع الأجهزة التنقل في ممرات امتثال مزدوجة - توجيهات الأجهزة الطبية ولوائح بيانات المستهلك - بينما تقدم رؤى قابلة للتنفيذ. ستحدد القدرة على التوصيل في النظم البيئية للتأهيل عن بُعد والرعاية الافتراضية الصلة طويلة الأمد لكل مجموعة تطبيقات داخل السوق الأوروبية للأجهزة الطبية القابلة للارتداء.

حسب المستخدم النهائي: تمكين المستهلك يدفع نمو السوق

استحوذ المستهلكون على 63.07% من إيرادات 2024 حيث أصبحت الأجهزة المعتمدة من MDR جاهزة للرف للرعاية الذاتية. تترجم التطبيقات المصاحبة العلامات الحيوية السريرية إلى لوحات تحكم سهلة الاستخدام، مما يؤجج المشاركة اليومية المكونة للعادات. إن التحليلات الاشتراكية وخدمات السحابة توسع متوسط الإيرادات لكل مستخدم، مما يدعم الربحية عبر السوق الأوروبية للأجهزة الطبية القابلة للارتداء. المستشفيات والعيادات، ثاني أكبر مجموعة، تنشر الأجهزة القابلة للارتداء للمراقبة بعد العملية، مما يمكن الخروج المبكر وتجنب التكلفة. تستفيد مرافق الرعاية طويلة الأمد من تتبع العلامات الحيوية المستمر لتخفيف نقص الموظفين، بينما تعتمد مراكز الجراحة الخارجية رقع المستشعر أحادية الاستخدام للإشراف على الاسترداد في نفس اليوم.

تلبي المنصات على مستوى المؤسسة التي تقدم مناظر متعددة المرضى وخطافات EMR ومسارات المراجعة احتياجات الحوكمة المؤسسية. يجب على شركات OEM الاستهلاكية الداخلة إلى المجال السريري رفع الأمن السيبراني وإمكانية التتبع إلى مستويات MDR. على العكس، تعزز شركات التكنولوجيا الطبية التقليدية أقنعة تجربة المستخدم المستعارة من الإلكترونيات الاستهلاكية، مما يشير إلى تقارب سيشكل الشدة التنافسية داخل السوق الأوروبية للأجهزة الطبية القابلة للارتداء.

التحليل الجغرافي

احتفظت ألمانيا بـ 28.37% من إيرادات 2024، مثبتة بمحرك التعويض في قانون الرعاية الرقمية الذي يضع الأجهزة القابلة للارتداء الموصوفة رقمياً كأدوات علاجية رئيسية. لقد وضع أكثر من 4 مليارات يورو في منح رقمنة المستشفيات البنية التحتية للاتصال السلس من المستشعر إلى EMR، مما يعزز الاعتماد المنهجي. ومع ذلك، تفرض التفسيرات الإقليمية الصارمة لـ GDPR عمليات موافقة متعددة الطبقات، مما يعقد الإطلاقات متعددة الجنسيات. إن السكان المسنون في ألمانيا والإنفاق الصحي العالي للفرد يستمران في خلق أرض خصبة لحلول المراقبة عن بُعد، مما يحافظ على قيادتها في السوق الأوروبية للأجهزة الطبية القابلة للارتداء.

المملكة المتحدة، المحررة من جداول MDR الزمنية، تشكل نظاماً تنظيمياً رشيقاً من خلال MHRA الذي يتعهد بدورات موافقة مدتها 12 شهراً، مما يقطع متوسطات الاتحاد الأوروبي. إن تمويل خطة NHS طويلة الأمد وأهداف الأجنحة الافتراضية تدفع إلى شراء رقع العلامات الحيوية وأجهزة كشف عدم انتظام ضربات القلب بالذكاء الاصطناعي، مما يدفع معدل نمو سنوي مركب قدره 15.94% حتى عام 2030. إن بنى البيانات السحابية الأصلية وأطر الشراء المركزية تسرع النطاق، مما يعوض احتكاك سلسلة التوريد المرتبط بـ Brexit.

تظهر فرنسا وإيطاليا وإسبانيا تقدماً حذراً، موازنة بين متطلبات أدلة HTA الصارمة والأعباء المتزايدة للرعاية المزمنة. إن ملف التعويض الفرنسي يتضمن الآن البيومارکرات الرقمية، مما يلمح إلى تغطية أوسع للأجهزة القابلة للارتداء بمجرد إثبات فعالية التكلفة. إن البصمة الناضجة للسجل الصحي الإلكتروني في إيطاليا تساعد المشاريع الإقليمية، وإن كان مع تفاوتات التمويل عبر المقاطعات. تعطي إسبانيا الأولوية لبرامج التقدم في العمر في المكان؛ ومع ذلك، تبطئ ميزانيات الرعاية الصحية المقيدة التوسع الوطني. تعمل الدول الإسكندنافية، رغم كونها أصغر، كمختبرات حية لنماذج المراقبة المدفوعة بالذكاء الاصطناعي أولاً، بينما تقدم أوروبا الشرقية فرصاً جديدة حيث قد تتجاوز استراتيجيات الجوال أولاً البنى التحتية التقليدية.

المشهد التنافسي

المنافسة معتدلة وتميل نحو الشركات الراسخة ذات المحافظ السريرية القوية والدراية التنظيمية. تحتفظ Medtronic وAbbott وPhilips بامتيازات قوية في استقلاب القلب، مستفيدة من سنوات من بيانات ما بعد التسويق لتحسين الخوارزميات. عمالقة المستهلك Apple وSamsung يفوزون تدريجياً بعلامات CE لوظائف ECG وأكسجين الدم، مما يؤثر على حصة التكنولوجيا الطبية التقليدية. تميز التحالفات الاستراتيجية مناورات السوق: استثمار Dexcom البالغ 75 مليون دولار في ŌURA يدمج قياس الجلوكوز المستمر عن بُعد مع تحليلات نمط الحياة لتعميق رؤى المريض.

يتدفق الاستثمار في طبقات التشخيص بالذكاء الاصطناعي التي تحول الإشارات الحيوية الخام إلى تنبؤات قابلة للتنفيذ. تصبح الشركات الناشئة المتخصصة في البطاريات ذات الحالة الصلبة وحصاد الطاقة أهدافاً للاستحواذ للشركات الكبرى للأجهزة الساعية لإلغاء الشحن كنقطة احتكاك. يظهر إعادة توطين سلسلة التوريد إلى أوروبا كعامل تمييز حيث تستجيب الشركات لمخاطر توريد البطاريات وتدقيق البصمة الكربونية. خلال السنوات الخمس المقبلة، ستعتمد الاستحواذ على القيمة على دقة الدرجة السريرية والتعويض المرتبط بالأدلة والنظم البيئية للبيانات القابلة للتشغيل البيني - العناصر التي تحدد القيادة في السوق الأوروبية للأجهزة الطبية القابلة للارتداء.

قادة صناعة أوروبا للأجهزة الطبية القابلة للارتداء

-

مختبرات Abbott

-

شركة Apple Inc.

-

شركة Koninklijke Philips N.V.

-

شركة Medtronic plc

-

شركة Samsung Electronics Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: خصص الاتحاد الأوروبي 403 مليون يورو لمبتكري الأجهزة الطبية، مما يسرع التجارب السريرية والإيداعات التنظيمية للأجهزة القابلة للارتداء من الجيل القادم.

- يونيو 2025: تشاركت PharmaSens وSiBionics لتطوير رقعة مضخة أنسولين قابلة للارتداء تستهدف إدارة السكري ذات الحلقة المغلقة.

- نوفمبر 2024: استثمرت Dexcom 75 مليون دولار في ŌURA لدمج مراقبة الجلوكوز المستمرة مع خواتم تتبع الصحة الشاملة.

- يونيو 2024: تعاونت B-Secur وGalen Data على تحليلات ECG المرتبطة بالسحابة بهدف تقليل إنذارات عدم انتظام ضربات القلب الخاطئة في أجهزة مراقبة القلب القابلة للارتداء.

نطاق تقرير السوق الأوروبية للأجهزة الطبية القابلة للارتداء

حسب نطاق التقرير، الأجهزة الطبية القابلة للارتداء هي أجهزة مستقلة قادرة على تشخيص أو مراقبة الحالات الطبية، مدمجة مع معلومات الصحة الرقمية، وعادة ما تُرتدى على الجسم. تمتلك هذه الأجهزة ميزات مثل أجهزة استشعار فسيولوجية غير غازية ووحدات معالجة البيانات والتغذية الراجعة الطبية وقدرات نقل البيانات اللاسلكية. السوق الأوروبية للأجهزة الطبية القابلة للارتداء مقسمة حسب نوع الجهاز (أجهزة المراقبة والأجهزة العلاجية)، التطبيق (الرياضة واللياقة البدنية، مراقبة المرضى عن بُعد، والرعاية الصحية المنزلية)، نوع المنتج (الساعة، سوار المعصم، أجهزة الأذن، وأنواع المنتجات الأخرى)، والجغرافيا. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | أجهزة مراقبة العلامات الحيوية |

| أجهزة مراقبة النوم | |

| أجهزة مراقبة الجلوكوز المستمرة | |

| أجهزة مراقبة ضغط الدم | |

| أجهزة التشخيص والمراقبة الأخرى | |

| الأجهزة العلاجية | أجهزة إدارة الألم |

| أجهزة إعادة التأهيل | |

| أجهزة العلاج التنفسي | |

| أجهزة توصيل الأنسولين | |

| الأجهزة العلاجية الأخرى |

| تحت 18 سنة |

| 18 - 60 سنة |

| فوق 60 سنة |

| عبر الإنترنت |

| خارج الإنترنت |

| الرياضة واللياقة البدنية |

| مراقبة المرضى عن بُعد |

| الرعاية الصحية المنزلية |

| المستهلكون |

| المستشفيات والعيادات |

| مراكز الرعاية طويلة الأمد |

| مراكز الجراحة الخارجية |

| أخرى |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| باقي أوروبا |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | أجهزة مراقبة العلامات الحيوية |

| أجهزة مراقبة النوم | ||

| أجهزة مراقبة الجلوكوز المستمرة | ||

| أجهزة مراقبة ضغط الدم | ||

| أجهزة التشخيص والمراقبة الأخرى | ||

| الأجهزة العلاجية | أجهزة إدارة الألم | |

| أجهزة إعادة التأهيل | ||

| أجهزة العلاج التنفسي | ||

| أجهزة توصيل الأنسولين | ||

| الأجهزة العلاجية الأخرى | ||

| حسب الفئة العمرية | تحت 18 سنة | |

| 18 - 60 سنة | ||

| فوق 60 سنة | ||

| حسب قناة التوزيع | عبر الإنترنت | |

| خارج الإنترنت | ||

| حسب التطبيق | الرياضة واللياقة البدنية | |

| مراقبة المرضى عن بُعد | ||

| الرعاية الصحية المنزلية | ||

| حسب المستخدم النهائي | المستهلكون | |

| المستشفيات والعيادات | ||

| مراكز الرعاية طويلة الأمد | ||

| مراكز الجراحة الخارجية | ||

| أخرى | ||

| حسب الجغرافيا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

أي عامل تنظيمي يعزز بقوة أكبر اعتماد الأجهزة الطبية القابلة للارتداء عبر أوروبا؟

الإنفاذ الكامل للائحة الأجهزة الطبية (MDR) يضع الأجهزة القابلة للارتداء كأدوات معتمدة سريرياً، مما يعطي الأطباء الثقة لوصف الأجهزة التي تلبي متطلبات السلامة والأداء على مستوى المستشفى.

كيف يؤثر أرباب العمل الأوروبيون على امتصاص الأجهزة القابلة للارتداء ذات الدرجة الطبية؟

برامج العافية المؤسسية تدعم الآن الأجهزة القادرة على المراقبة المستمرة للجلوكوز أو القلب، مما يربط الاستخدام بتقليل الغياب وانخفاض تكاليف التأمين

ما التقدم التكنولوجي المتوقع أن يمدد استخدام الجهاز دون تدخل المستخدم؟

وحدات حصاد الطاقة المدمجة - مثل المكونات الحركية والحرارية والكهروضوئية - تلغي الحاجة للشحن الروتيني، وهي ميزة قيمة خاصة لكبار السن ومرضى الرعاية المزمنة.

لماذا يبقى الأطباء حذرين حول دمج الأجهزة القابلة للارتداء الاستهلاكية في مسارات الرعاية؟

تستمر المخاوف حول دقة القياس المتغيرة والتعرض للمسؤولية؛ يفضل الأطباء الأجهزة المدعومة بدراسات التحقق المراجعة من قبل الأقران ومقاييس الدقة الموحدة.

كيف تغير منصات المبيعات عبر الإنترنت نماذج الدعم للأجهزة الطبية القابلة للارتداء؟

تجمع قنوات التجارة الإلكترونية بشكل متزايد الإعداد الافتراضي والدعم العملاء المدفوع بالذكاء الاصطناعي، مما يسمح للمستخدمين بتلقي إرشادات التركيب عن بُعد واستكشاف الأخطاء وإصلاحها دون زيارات شخصية.

أي مخاطر سلسلة التوريد أصبحت نقطة تركيز للمصنعين الأوروبيين؟

الاعتماد الشديد على موردي بطاريات أيون الليثيوم الصينيين يشكل تهديدات اضطراب، مما يحفز مبادرات إعادة التوطين واستكشاف كيمياء الخلايا البديلة داخل الاتحاد الأوروبي.

آخر تحديث للصفحة في: