حجم وحصة السوق الأوروبية لأجهزة رعاية مرضى السكري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

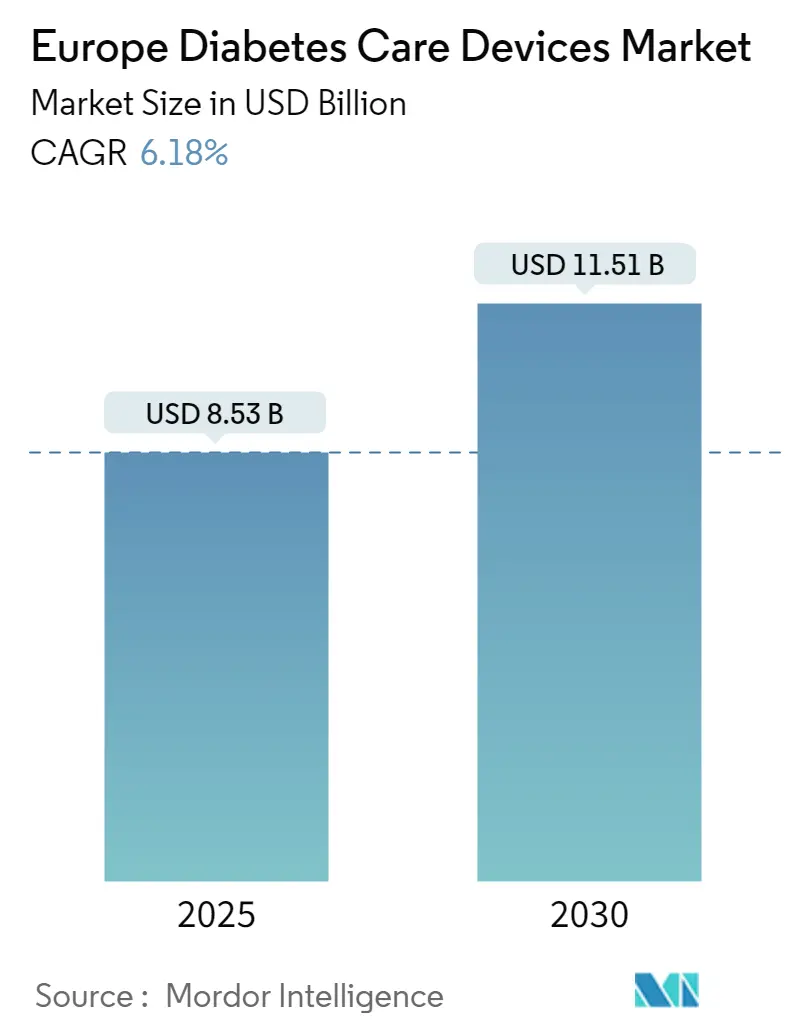

| حجم السوق (2025) | 8.53 مليار دولار أمريكي |

| حجم السوق (2030) | 11.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.18% CAGR |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبية لأجهزة رعاية مرضى السكري بواسطة Mordor Intelligence

يقدر حجم السوق الأوروبية لأجهزة رعاية مرضى السكري بـ 8.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 11.51 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 6.18%. الطلب القوي على بيانات الجلوكوز الفورية، والاعتماد الأوسع لأنظمة توصيل الأنسولين المتصلة، والتدابير التعويضية الداعمة تتضافر للحفاظ على زخم النمو. التغطية الموسعة لمراقبة الجلوكوز المستمرة (CGM) عبر الأنظمة الصحية الأوروبية الرئيسية تعمل على توسيع عدد السكان الخاضعين للعلاج، بينما برامج المستشفى في المنزل تسرع التحول من إدارة السكري داخل المستشفى إلى الإدارة عن بُعد. يعطي المصنعون الأولوية لمستشعرات CGM الشاملة ومضخات اللصق التي تقلل من وقت التدريب وتحسن الالتزام، وبرمجيات تعديل الجرعة المدفوعة بالذكاء الاصطناعي تنتقل من الدراسات التجريبية إلى الممارسة الروتينية. الكثافة التنافسية ترتفع حيث يسعى القادة الراسخون إلى عمليات الدمج المدفوعة بالحجم والداخلون المرنون يركزون على المراقبة غير الجراحية، مما يخلق مشهداً متوازناً يكافئ عمق التصنيع وسرعة الابتكار معاً.

النقاط الرئيسية للتقرير

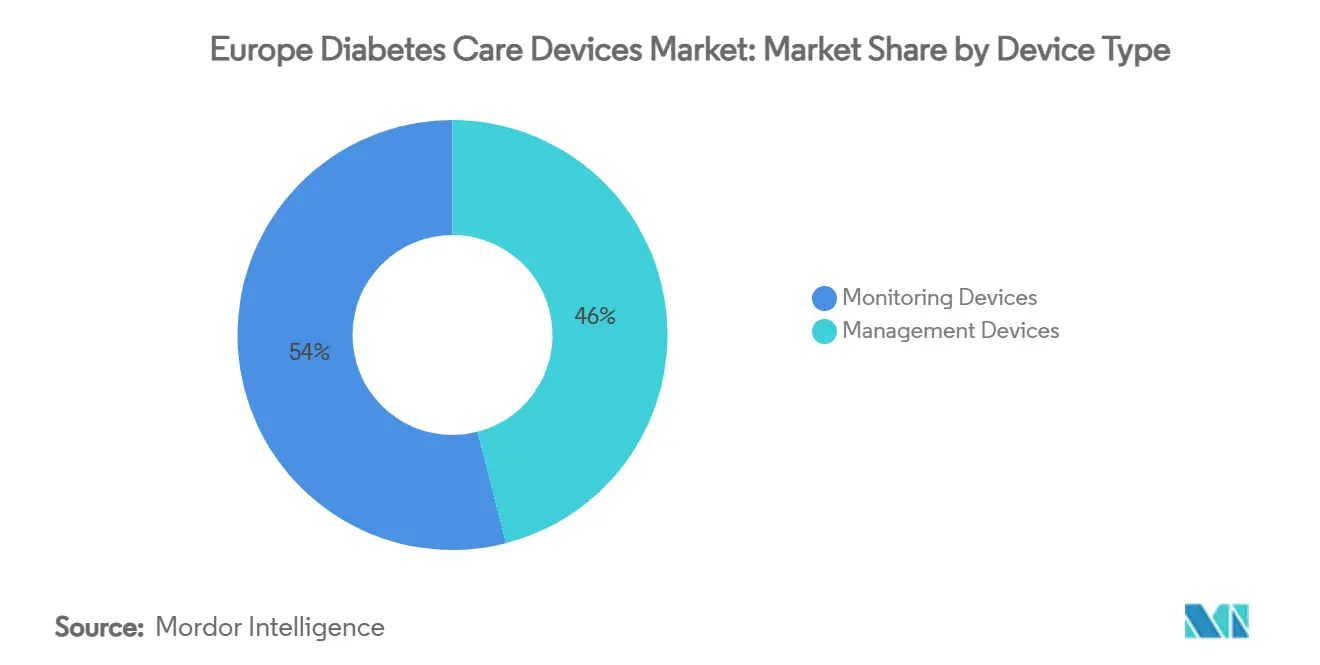

- حسب نوع الجهاز، قادت أجهزة المراقبة بحصة 54.01% من السوق الأوروبية لأجهزة رعاية مرضى السكري في عام 2024، بينما من المتوقع أن تتوسع أجهزة الإدارة بمعدل نمو سنوي مركب قدره 7.07% حتى عام 2030.

- حسب نوع المريض، استحوذ قطاع السكري من النوع الثاني على 81.35% من حجم السوق الأوروبية لأجهزة رعاية مرضى السكري في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.34% حتى عام 2030.

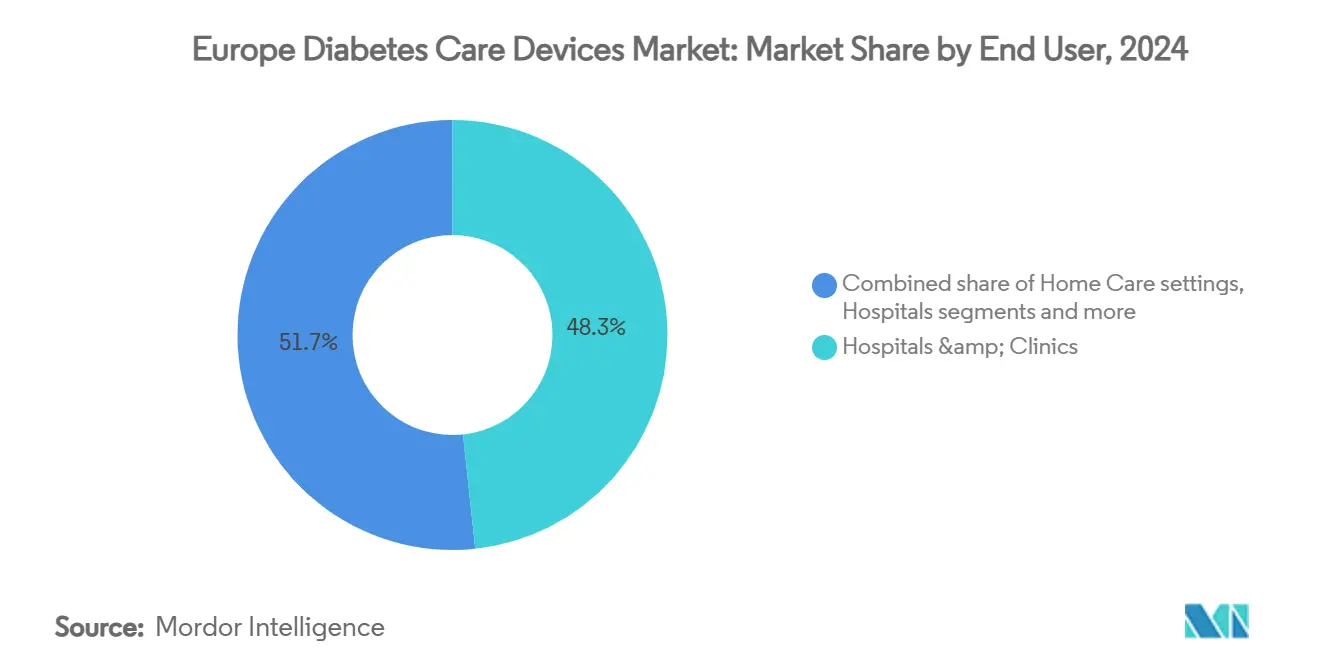

- حسب المستخدم النهائي، احتفظت المستشفيات والعيادات بحصة 48.31% من السوق الأوروبية لأجهزة رعاية مرضى السكري في عام 2024؛ تمثل إعدادات الرعاية المنزلية أسرع مسار بمعدل نمو سنوي مركب قدره 8.97% بين عامي 2025 و2030.

- حسب قناة التوزيع، سيطرت الصيدليات التجارية على 54% من حجم السوق الأوروبية لأجهزة رعاية مرضى السكري في عام 2024، بينما من المتوقع أن تسجل الصيدليات الإلكترونية أسرع ارتفاع بمعدل نمو سنوي مركب قدره 8.34% خلال نفس الفترة.

اتجاهات ورؤى السوق الأوروبية لأجهزة رعاية مرضى السكري

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع CAGR | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الإصلاحات الوطنية للتعويضات تعزز اعتماد CGM في ألمانيا والبلدان الشمالية | +2.1% | ألمانيا، البلدان الشمالية | المدى المتوسط (2-4 سنوات) |

| المسار السريع لـ EU MDR للأقلام الذكية من الفئة IIb يسرع إطلاق المنتجات | +1.2% | أوروبا | المدى القصير (≤ 2 سنة) |

| التوحيد المدفوع بالمناقصات لتسعير شرائط الفحص في جنوب أوروبا | +0.8% | إسبانيا، إيطاليا، البرتغال، اليونان | المدى المتوسط (2-4 سنوات) |

| ارتفاع انتشار T1D لدى الأطفال في أوروبا الوسطى والشرقية يحفز الطلب على مضخات اللصق | +0.7% | أوروبا الوسطى والشرقية | المدى الطويل (≥ 4 سنوات) |

| برامج المستشفى في المنزل في المملكة المتحدة وفرنسا تدفع أطقم المراقبة عن بُعد | +1.1% | المملكة المتحدة، فرنسا | المدى المتوسط (2-4 سنوات) |

| تفويضات الدعم في اتخاذ القرارات القائمة على الذكاء الاصطناعي في إسبانيا تزيد مبيعات الأقلام الذكية | +0.6% | إسبانيا، مع انتشار إلى أسواق الاتحاد الأوروبي الأخرى | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الإصلاحات الوطنية للتعويضات تعزز اعتماد CGM في ألمانيا والبلدان الشمالية

وسع التأمين القانوني في ألمانيا تغطية CGM لجميع المرضى المعتمدين على الأنسولين في بداية عام 2024، مما أزال فوراً حاجز التكلفة الأساسي. الدنمارك والسويد والنرويج حذت حذوها، مما خلق مجموعة شمالية موحدة حيث التعويض الآن يفضل المراقبة القائمة على المستشعرات على شرائط الفحص. الارتفاع الناتج في الوصفات الطبية يشجع الموردين على توطين تجميع المستشعرات لضمان نقاط المناقصة وتقصير أوقات التسليم. مقدمو الرعاية الصحية يعيدون النظر في المسارات السريرية بحيث يحدث بدء CGM في غضون أربعة أسابيع من بدء العلاج بالأنسولين، مما يقوي الروابط بين الرعاية الأولية وعيادات السكري. يتوقع المصنعون أن معدلات استخدام الأجهزة ستتصاعد بثبات على مدى السنوات الثلاث القادمة مع زيادة ألفة الأطباء وتطبيقات الإدارة الذاتية للمرضى تتكامل مع السجلات الإلكترونية الوطنية للصحة. لذلك، يقين التعويض يترجم إلى أحجام أعلى وإيرادات أكثر قابلية للتنبؤ وقوة تفاوضية أقوى للموردين المتوافقين.

المسار السريع لـ EU MDR للأقلام الذكية من الفئة IIb يسرع إطلاق المنتجات

إدخال مراجعة المسار السريع لمدة اثني عشر إلى خمسة عشر شهراً لأقلام الأنسولين المتصلة تحت لائحة الأجهزة الطبية للاتحاد الأوروبي في عام 2024 قلل متوسط الوقت للوصول إلى السوق بحوالي الثلث. المطورون الرائدون سرعان ما قدموا أقلاماً مزودة بتقنية البلوتوث تلتقط بيانات الجرعة، وتعلم عن الإغفالات، وتنقل المعلومات إلى لوحات تحكم الأطباء. الموافقات المبكرة دفعت إلى طابور من الطلبات التابعة، مما يشير إلى أن اختناق التنظيم من غير المحتمل أن يعود قريباً. فرق التسويق تستفيد من الجدول الزمني المضغوط عبر تنسيق الإطلاقات الأوروبية مع حملات العلامة التجارية العالمية، مما يعظم الاعتماد الأولي. القوائم الوطنية التي ترددت سابقاً في تعويض الأقلام المتميزة تعيد تقييم نماذج التكلفة والفائدة لأن مكاسب الالتزام في العالم الحقيقي أصبح الآن أسهل لقياسها كمياً. إجمالاً، هذه العوامل تجعل أوروبا منصة الإطلاق لأجهزة توصيل الأنسولين من الجيل التالي.

التوحيد المدفوع بالمناقصات لتسعير شرائط الفحص في جنوب أوروبا

تحولت أنظمة الرعاية الصحية العامة في إسبانيا وإيطاليا والبرتغال واليونان إلى المناقصات المركزية لشرائط فحص الجلوكوز في الدم في عام 2024. حققت إسبانيا خفضاً في الأسعار بنسبة 35%، والأسواق الثلاثة الأخرى طبقت أهدافاً مماثلة، مما أجبر المصنعين على إعطاء الأولوية لمدخرات الإنتاج المبسط واللوجستيات على الميزات المتميزة. التكلفة المنخفضة للوحدة دفعت بالفعل إلى ارتفاع ملحوظ في استهلاك شرائط الفحص بين المرضى الذين يبقون خارج أهلية CGM. في نفس الوقت، الضغط أدى إلى عمليات دمج بين موردي الشرائط من المستوى المتوسط الباحثين عن كفاءات الحجم. خلال دورة الشراء القادمة، شفافية الأسعار متوقعة لتضييق الفجوة بين القوائم الوطنية والإقليمية، مما يمنح المزايدين متعددي البلدان ميزة استراتيجية في توزيع الحجم. لذلك، جنوب أوروبا تمثل تحدياً للهامش وفرصة للحجم للسوق الأوروبية لأجهزة رعاية مرضى السكري.

برامج المستشفى في المنزل في المملكة المتحدة وفرنسا تدفع أطقم المراقبة عن بُعد

وسعت خدمة الصحة الوطنية في المملكة المتحدة مبادرة "الجناح الافتراضي" لتشمل السكري المعالج بالأنسولين في عام 2024، بينما دمجت فرنسا مراقبة السكري ضمن شبكة "Hospitalisation à Domicile". كلا البرنامجين يحزمان مستشعرات CGM الفورية وأقلام الأنسولين المتصلة وبوابات الاستشارة الطبية عن بُعد في طقم جاهز يُسلم للمرضى في غضون 48 ساعة من الخروج. البيانات المبكرة تظهر 25% أقل من الدخول المتكرر المتعلق بالسكري، مما يدعم المزيد من التوسع حتى عام 2026. الموردون يستفيدون من اتفاقيات الشراء بالجملة التي تضمن الحد الأدنى من الأحجام وتبسط المراقبة بعد السوق. مع هجرة قوالب الأجنحة الافتراضية إلى أعضاء إضافيين في الاتحاد الأوروبي، المراقبة عن بُعد تترسخ كركيزة أساسية لسياسة الرعاية المزمنة، مما يوسع السوق الأوروبية لأجهزة رعاية مرضى السكري أكثر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع CAGR | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| معدلات ضريبة القيمة المضافة المتباينة على الأجهزة مقابل المواد الاستهلاكية تشوه اقتصاديات SMBG | -0.7% | الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| قواعد إقامة البيانات تحد من منصات CGM السحابية في منطقة DACH | -0.9% | ألمانيا، النمسا، سويسرا | المدى المتوسط (2-4 سنوات) |

| عمليات HTA المجزأة تؤخر تمويل مضخات الأنسولين في إيطاليا وإسبانيا | -0.5% | إيطاليا، إسبانيا | المدى القصير (≤ 2 سنة) |

| لوائح التخلص من نفايات المستشعرات ترفع تكلفة الملكية في بلدان البنلوكس | -0.3% | بلجيكا، هولندا، لوكسمبورغ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

معدلات ضريبة القيمة المضافة المتباينة على الأجهزة مقابل المواد الاستهلاكية تشوه اقتصاديات SMBG

ضريبة القيمة المضافة المخفضة على أجهزة قياس الجلوكوز ولكن ضريبة القيمة المضافة الكاملة على شرائط الفحص في عدة دول من الاتحاد الأوروبي تنفخ تكاليف العمر للمراقبة الذاتية لجلوكوز الدم. قد يؤجل المرضى الفحص أو يمددون استخدام الشريط، مما يقوض السيطرة على الجليكيميا. المصنعون يضغطون من أجل مخططات ضريبة القيمة المضافة المنسقة للأجهزة الطبية، لكن التقدم التشريعي يبقى بطيئاً. في الوقت المؤقت، حزم الشرائط منخفضة السعر ونماذج الاشتراك تهدف إلى الحفاظ على تكرار الفحص. حتى يتم تحقيق التكافؤ الضريبي، اقتصاديات المراقبة القائمة على الشرائط ستحد من إمكانات النمو للقطاع داخل السوق الأوروبية لأجهزة رعاية مرضى السكري[2]المصدر: المفوضية الأوروبية، "إرشادات المسار السريع للائحة الأجهزة الطبية،" europa.eu.

قواعد إقامة البيانات تحد من منصات CGM السحابية في منطقة DACH

ألمانيا والنمسا وسويسرا تطلب أن تبقى بيانات الصحة الشخصية على خوادم محلية. موردو CGM اضطروا لبناء استضافة خاصة بكل بلد، مما أضاف 25-30% لتكاليف التشغيل وأخر ميزات السحابة المتقدمة مثل التحليلات التنبؤية. البائعون الأصغر غالباً يؤجلون أو يلغون الإطلاقات، مما يضيق الخيار للأطباء والمرضى. الجهود لتنسيق معايير السحابة الأوروبية جارية، لكن أي تخفيف غير محتمل قبل عام 2027. التأثير الفوري هو اختراق أبطأ لـ CGM المتصلة بالكامل بالسحابة في واحدة من أسواق السكري الأكثر ثراءً في أوروبا.

تحليل القطاعات

حسب نوع الجهاز: المراقبة تهيمن؛ الإدارة تكتسب زخماً

استحوذ قطاع المراقبة على 54.01% من السوق الأوروبية لأجهزة رعاية مرضى السكري في عام 2024، مما يعكس أولوية بيانات الجلوكوز الدقيقة في العلاج اليومي. أنظمة CGM الآن تمثل الأغلبية من إيرادات المراقبة لأنها تقدم قراءات مستمرة بلا ألم وتتكامل بسلاسة مع الهواتف الذكية ولوحات تحكم المستشفى. اختراق CGM تسارع بمجرد توسيع التعويض من النوع الأول إلى جميع المرضى المعالجين بالأنسولين. الموردون يميزون من خلال وقت ارتداء المستشعر، والتشغيل الخالي من المعايرة، والاتصال المباشر بالساعة، مما يشير إلى اختفاء تدريجي لأجهزة قياس وخز الإصبع للقياس المنتظم.

أجهزة الإدارة تمثل مجموعة إيرادات أصغر لكن من المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 7.07% حتى عام 2030. أنظمة توصيل الأنسولين الآلية التي تجمع مدخلات CGM مع خوارزميات الحلقة المغلقة تجسد هذا الزخم. النتيجة هي تقارب أكثر إحكاماً لفئات الأجهزة المنفصلة تقليدياً في نظم بيئية موحدة قادرة على السيطرة المستقلة على الجلوكوز. مع تحسن دقة الخوارزمية، الدافعون ينظرون بشكل متزايد إلى أنظمة المضخة-المستشعر المتقدمة كاستثمار يعوض تكاليف المضاعفات المستقبلية. وبالتالي، أجهزة الإدارة ستضيق الفجوة مع أدوات المراقبة وقد تتفوق عليها حتى في القيمة نحو نهاية العقد، مما يعيد تشكيل مركز الجاذبية التنافسي داخل السوق الأوروبية لأجهزة رعاية مرضى السكري.

حسب نوع المريض: حجم النوع الثاني يقود أولويات التصميم

مرضى السكري من النوع الثاني استحوذوا على 81.35% من حجم السوق الأوروبية لأجهزة رعاية مرضى السكري في عام 2024، مما يبرز تحولاً نموذجياً من الهندسة المركزة على النوع الأول إلى حالات استخدام الصحة الأيضية الأوسع. البساطة والعوامل الشكلية المتحفظة والتدريب المنخفض التحضير توجه خرائط طريق المنتجات المخصصة لهذه المجموعة. المستشعرات المتصلة التي تتزاوج مع تطبيقات تتبع النظام الغذائي تجذب مستخدمي النوع الثاني الراغبين في ردود فعل نمط الحياة بدلاً من معايرة الأنسولين المكثفة. مع توصي الإرشادات الوطنية الآن بـ CGM حتى لنظم الأنسولين القاعدي، صانعو الأجهزة يطرحون مستشعرات بأسعار قيمة تحافظ على الدقة الأساسية بينما تحذف الأجراس والصفارات المتميزة.

السكري من النوع الأول يحتفظ بتأثير كبير على الابتكار الرائد. أنظمة الحلقة المغلقة الهجينة كملت في عدد سكان النوع الأول لدى الأطفال قبل التوسع إلى المستخدمين البالغين وأكثر مؤخراً، إلى مجموعات فرعية مختارة من النوع الثاني[1]المصدر: NHS Fife، "أوراق لجنة الحوكمة السريرية،" nhsfife.org . في الوقت نفسه، سكري الحمل يبدأ في جذب الحلول المخصصة التي تؤكد على الإدخال السريع ونماذج الاشتراك لكل فصل. إجمالاً، تنويع نوع المريض يوسع السوق الأوروبية لأجهزة رعاية مرضى السكري ويقلل الاعتماد على أي مسار علاجي واحد.

حسب المستخدم النهائي: المستشفيات ترسو؛ الرعاية المنزلية تسرع

احتفظت المستشفيات والعيادات بحصة 48.31% من السوق الأوروبية لأجهزة رعاية مرضى السكري في عام 2024 بفضل دورها المركزي في التشخيص وبدء الجهاز والعلاج المكثف. مراكز السكري متعددة التخصصات داخل أنظمة المستشفى تسهل نقل البيانات الفوري من شاشات السرير إلى السجلات الصحية الإلكترونية، مما يمكن مسارات الرعاية المغلقة الحلقة. المشتريات المؤسسية تبقى قناة حجم مستقرة للموردين، خاصة لـ CGM المرضى الداخليين المستخدمة أثناء العلاج بالستيرويد أو السيطرة الجليكيمية بعد الجراحة.

إعدادات الرعاية المنزلية، مع ذلك، متهيئة للتوسع الأسرع بمعدل نمو سنوي مركب قدره 8.97%. برامج المستشفى في المنزل وشبكات التمريض المجتمعي واشتراكات المستشعر المباشرة للمريض تتآكل الحواجز التاريخية بين الوصول للتكنولوجيا للمرضى الداخليين والخارجيين. أدوات الإدخال سهلة الاستخدام والبرامج التعليمية المدمجة بالفيديو وإعادة الطلب الآلي للمواد الاستهلاكية تجعل الإدارة الذاتية أكثر جدوى من أي وقت مضى. للدافعين، كل دخول متجنب يبرز المنطق الاقتصادي لتوفير الأجهزة المركزة على المنزل، مما يوسع السوق الأوروبية لأجهزة رعاية مرضى السكري أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: هيمنة البيع بالتجزئة وزخم الإنترنت

استحوذت الصيدليات التجارية على 54% من حجم السوق الأوروبية لأجهزة رعاية مرضى السكري في عام 2024، مستفيدة من قدرات استشارية عميقة داخل المتجر وتدفقات عمل التعويض المؤسسة. العديد من السلاسل الرائدة الآن تخصص موظفين متخصصين لوضع المستشعر وتدريب القلم الذكي، متحركة خارج الصرف البسيط نحو خدمات حالة المرض الشاملة. التكامل مع منصات فوائد الصيدلة يسمح فحوصات الأهلية السريعة وحساب الدفع المشارك الفوري في العداد، مما يسهل رحلة المريض.

الصيدليات الإلكترونية والتجارة الإلكترونية المباشرة للمستهلك سجلت معدل نمو سنوي مركب قدره 8.34% وهي في طريقها لكسب حصة مع أن تدفقات عمل الوصفة إلى المنزل تصبح مألوفة. قوانين الاستشارة عن بُعد التي مررت في عدة دول من الاتحاد الأوروبي أثناء الوباء تبقى نافذة، مما يشرع الوصف الافتراضي. الموردون، بالمقابل، يخصصون التعبئة لشبكات البريد السريع، مضيفين أختام مقاومة للتلاعب ورموز QR التفاعلية للإدخال. مع توسع الوصول للنطاق العريض وارتفاع محو الأمية الرقمية، القنوات الإلكترونية ستحول أوامر التجربة المدفوعة بالراحة إلى خطط اشتراك عالية الاحتفاظ، مما يضاعف مساهمتها في السوق الأوروبية لأجهزة رعاية مرضى السكري.

التحليل الجغرافي

استحوذت ألمانيا على حصة 25.54% من السوق الأوروبية لأجهزة رعاية مرضى السكري في عام 2024، مما يعطيها أكبر حصة لبلد واحد في السوق الأوروبية لأجهزة رعاية مرضى السكري. توسيع التأمين الصحي القانوني لتغطية مراقبة الجلوكوز المستمرة لجميع المرضى المعتمدين على الأنسولين أزال القيود السابقة لنوع العلاج وخلق ارتفاعاً في الطلب. حوالي 1.2 مليون ألماني على علاج الأنسولين الآن يمثلون قاعدة قابلة للوصول فورية للأقلام المتصلة وأنظمة الحلقة المغلقة. المراكز الألمانية التي جربت توصيل الأنسولين الآلي أبلغت عن تحسينات ملحوظة في النتائج الجليكيمية، مما يعزز دعاية الأطباء لهذه الأجهزة أكثر. ومع ذلك، متطلبات إقامة البيانات الصارمة في منطقة DACH تجبر المصنعين على تمويل البنية التحتية السحابية المحلية، رافعة تكاليف التشغيل بـ 25-30% ومهدئة توسع الهامش قريب الأمد.

احتلت فرنسا 9.67% من حجم السوق الأوروبية لأجهزة رعاية مرضى السكري في عام 2024، مستفيدة من نموذج التعويض المركز الذي يوجه بسرعة الأجهزة المبتكرة إلى قناة المستشفى في المنزل. برنامج "Hospitalisation à Domicile" يدمج مراقبة الجلوكوز المستمرة وتوصيل الأنسولين المتصل، مما يخلق مسارات توزيع بديلة ويدفع اعتماداً ثابتاً عبر المناطق الحضرية. في المملكة المتحدة، مبادرة الجناح الافتراضي لـ NHS الآن تمتد على أكثر من 50 ائتماناً وتضع مراقبة السكري في قلب برامج الرعاية عن بُعد، لكن تجاوزات الميزانية مثل الإنفاق الزائد السنوي بـ 2.5 مليون جنيه إسترليني في NHS Fife توضح ضغط التمويل رغم النتائج السريرية القوية.

جنوب أوروبا تقدم صورة متناقضة: إسبانيا تفوض الدعم في اتخاذ القرارات القائم على الذكاء الاصطناعي في المستشفيات العامة بينما المشتريات المدفوعة بالمناقصة للشرائط قللت تكاليف الفحص بـ 35%، ومنظم إيطاليا AIFA لا يزال يطلب 18-24 شهراً من الأدلة الحقيقية بعد السوق، مما يبطئ الطرحات. بلدان أوروبا الوسطى والشرقية تصارع النمو السنوي لانتشار النوع الأول لدى الأطفال بـ 3-4%، مما يدفع بولندا والتشيك والمجر لإعطاء الأولوية لمضخات اللصق التي تناسب أحجام الجسم الأصغر. إجمالاً، هذه المناظر السياسية المتباينة تعني أنه بينما السوق الأوروبية لأجهزة رعاية مرضى السكري تواصل النمو، المصنعون يجب أن ينسقوا استراتيجيات وصول السوق المحلية بدرجة عالية لالتقاط الطلب الإضافي بكفاءة.

المشهد التنافسي

الهيكل التنافسي مركز بدرجة معتدلة: Abbott وMedtronic وDexcom وRoche وNovo Nordisk معاً يحتفظون بحوالي 65% من الإيرادات الإجمالية. Abbott باستمرار تعيد استثمار نسب مئوية مضاعفة الرقم من إيرادات الأجهزة في بحث وتطوير المستشعرات وأبلغت عن أكثر من 20% نمو مبيعات رعاية السكري في عام 2024، مدفوعة بتعويض مستشعر Libre الموسع. Medtronic تقاوم ببساطة المنصة الواحدة، بعد أن وحدت المضخة والمستشعر والتطبيق في نظام بيئي شامل؛ تصريح CE-mark لمستشعرها التي تُستخدم لمرة واحدة في عام 2024 فتح وصولاً فورياً للسوق في دول متعددة من الاتحاد الأوروبي. Dexcom تركز على تصغير المستشعر التكراري، مدعومة بنفقات بحث وتطوير مستدامة مكشوفة في ملفات SEC، وتحافظ على برامج إشراك أخصائي سريري قوية.

التوحيد الاستراتيجي يبقى نشطاً. شراء Novo Nordisk بـ 11 مليار دولار أمريكي لمرافق التعبئة والإنهاء في بلجيكا وإيطاليا والولايات المتحدة يؤمن مرونة الإمداد ويؤكد الالتزام طويل الأمد لحلول العلاج المختلط التي تزاوج الأجهزة مع الأنسولين القابل للحقن. عملاق سلسلة التوريد القلبية الوعائية Cardinal Health وسع بصمتها الأوروبية للسكري بشراء مجموعة توزيع مستشعرات مؤسسة، مما يعكس شهية الموزع للتكامل الرأسي الحامي للهامش. في الوقت نفسه، الشركات الناشئة المتجذرة في مشتقات الجامعة تستهدف المستشعرات القابلة للزرع متعددة الشهور والتحليل الطيفي الضوئي للجلوكوز. رغم كونها لا تزال في مراحل ما قبل التنظيم، مثل هؤلاء الداخلين يحقنون توتراً تنافسياً بوعدهم بمواد استهلاكية أقل وتكلفة عمر أقل.

الذكاء الاصطناعي هو المميز الجديد. المنصات الراسخة الآن تدمج تنبيهات تنبؤية تنمذج الجلوكوز 30-60 دقيقة مقدماً، تهدف إلى تقليل نقص السكر الليلي والانحرافات بعد الوجبة. الشراكات بين شركات الأجهزة ومقدمي التحليلات السحابية تسرع تحديثات الخوارزمية، محولة ملكية البيانات إلى مورد استراتيجي. البائعون القادرون على موازنة الامتثال التنظيمي مع تكرار البرمجيات المرن يضعون مطالب لمستويات التعويض المتميزة. مع الوقت، دعم القرار السريري المدفوع بالذكاء الاصطناعي محتمل أن يرفع شريط الأداء لجميع المشاركين، مجبراً المتبنين المتأخرين إما لترخيص الخوارزميات أو تنازل الحصة داخل السوق الأوروبية لأجهزة رعاية مرضى السكري.

قادة صناعة أجهزة رعاية مرضى السكري الأوروبية

-

Roche Diabetes Care

-

Medtronic PLC

-

Novo Nordisk A/S

-

Dexcom Inc.

-

Abbott

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: استحوذت Novo Nordisk على ثلاثة مواقع تعبئة وإنهاء من Catalent مقابل 11 مليار دولار أمريكي لتوسيع قدرة تصنيع علاجات السكري العالمية

- يونيو 2022: أطلقت Cequr، الرائدة في تكنولوجيا السكري القابلة للارتداء، أحدث وأكثر أجهزة توصيل الأنسولين ابتكاراً، قلم الأنسولين 2.0™. القلم صغير بما فيه الكفاية ليُرتدى دائماً على جسم المستخدم، كما يتميز بمقياس جلوكوز الدم المدمج بحيث يمكن للمستخدمين تتبع سكر الدم طوال اليوم.

نطاق تقرير السوق الأوروبية لأجهزة رعاية مرضى السكري

أجهزة رعاية مرضى السكري هي الأجهزة والمعدات والبرمجيات المستخدمة من قبل مرضى السكري لتنظيم مستويات الجلوكوز في الدم، ومنع مضاعفات السكري، وتقليل عبء السكري، وتعزيز جودة الحياة. السوق الأوروبية لأجهزة رعاية مرضى السكري مقسمة إلى أجهزة المراقبة وأجهزة الإدارة والجغرافيا. التقرير يقدم القيمة (بالدولار الأمريكي) والحجم (بالوحدات) للقطاعات المذكورة أعلاه.

| أجهزة المراقبة | مراقبة الجلوكوز الذاتية في الدم | أجهزة قياس الجلوكوز |

| شرائط الفحص | ||

| المشارط | ||

| مراقبة الجلوكوز المستمرة | المستشعرات | |

| السلع المعمرة | ||

| أجهزة الإدارة | مضخات الأنسولين | جهاز مضخة الأنسولين |

| خزان مضخة الأنسولين | ||

| مجموعة التسريب | ||

| حقن الأنسولين | ||

| أقلام الأنسولين | ||

| حاقنات النفث | ||

| السكري من النوع الأول |

| السكري من النوع الثاني |

| سكري الحمل وأخرى |

| المستشفيات والعيادات |

| إعدادات الرعاية المنزلية |

| مراكز الجراحة المتنقلة |

| الصيدليات وسلاسل البيع بالتجزئة |

| صيدليات المستشفى |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| التجارة الإلكترونية المباشرة للمستهلك |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إسبانيا |

| إيطاليا |

| بقية أوروبا |

| حسب نوع الجهاز | أجهزة المراقبة | مراقبة الجلوكوز الذاتية في الدم | أجهزة قياس الجلوكوز |

| شرائط الفحص | |||

| المشارط | |||

| مراقبة الجلوكوز المستمرة | المستشعرات | ||

| السلع المعمرة | |||

| أجهزة الإدارة | مضخات الأنسولين | جهاز مضخة الأنسولين | |

| خزان مضخة الأنسولين | |||

| مجموعة التسريب | |||

| حقن الأنسولين | |||

| أقلام الأنسولين | |||

| حاقنات النفث | |||

| حسب نوع المريض | السكري من النوع الأول | ||

| السكري من النوع الثاني | |||

| سكري الحمل وأخرى | |||

| حسب المستخدم النهائي | المستشفيات والعيادات | ||

| إعدادات الرعاية المنزلية | |||

| مراكز الجراحة المتنقلة | |||

| الصيدليات وسلاسل البيع بالتجزئة | |||

| حسب قناة التوزيع | صيدليات المستشفى | ||

| الصيدليات التجارية | |||

| الصيدليات الإلكترونية | |||

| التجارة الإلكترونية المباشرة للمستهلك | |||

| حسب البلد | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إسبانيا | |||

| إيطاليا | |||

| بقية أوروبا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم السوق الأوروبية لأجهزة رعاية مرضى السكري؟

من المتوقع أن يصل حجم السوق الأوروبية لأجهزة رعاية مرضى السكري إلى 8.53 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 6.18% ليصل إلى 11.51 مليار دولار أمريكي بحلول عام 2030.

ما هو الحجم الحالي للسوق الأوروبية لأجهزة رعاية مرضى السكري؟

في عام 2025، من المتوقع أن يصل حجم السوق الأوروبية لأجهزة رعاية مرضى السكري إلى 8.53 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في السوق الأوروبية لأجهزة رعاية مرضى السكري؟

Roche Diabetes Care وMedtronic PLC وNovo Nordisk A/S وDexcom Inc. وAbbott هي الشركات الرئيسية العاملة في السوق الأوروبية لأجهزة رعاية مرضى السكري.

ما السنوات التي تغطيها هذه السوق الأوروبية لأجهزة رعاية مرضى السكري، وما هو حجم السوق في عام 2024؟

في عام 2024، قُدر حجم السوق الأوروبية لأجهزة رعاية مرضى السكري بـ 8.00 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي للسوق الأوروبية لأجهزة رعاية مرضى السكري للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. التقرير أيضاً يتوقع حجم السوق الأوروبية لأجهزة رعاية مرضى السكري للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: