حجم وحصة سوق التجارب السريرية أوروبا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

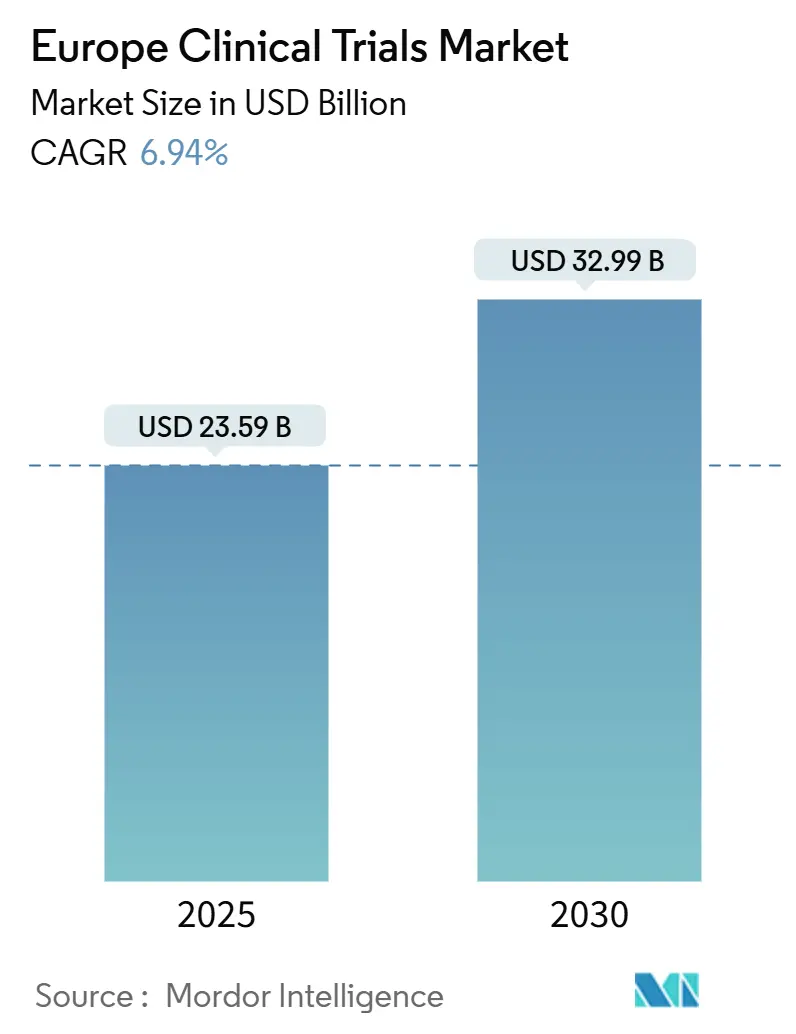

| حجم السوق (2025) | 23.59 مليار دولار أمريكي |

| حجم السوق (2030) | 32.99 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.94% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التجارب السريرية أوروبا من قبل موردور إنتليجنس

تقدر قيمة سوق التجارب السريرية أوروبا بـ 23.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 32.99 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 6.94%. يرتكز التوسع على الاستثمار المستمر في البحث والتطوير الصيدلاني، وبدء الدراسات بشكل أسرع في إطار لائحة التجارب السريرية، والاعتماد الواسع للتصاميم اللامركزية والمختلطة التي تقلل حواجز وصول المرضى. تحافظ برامج الأورام على تدفق رؤوس الأموال في الدراسات المتأخرة، بينما تنمو أقسام طب الأعصاب مع تقدم سكان أوروبا في السن. تساعد نماذج الاستعانة بمصادر خارجية المختلطة التي تمزج بين منظمات البحوث التعاقدية الكبيرة (CROs) مع البائعين المتخصصين المدعومين بالتكنولوجيا الرعاة على خفض التكاليف وتقصير الجداول الزمنية. يبقى الضغط التنافسي من آسيا والمحيط الهادئ شديداً، إلا أن الإصلاحات التنظيمية في أوروبا وشبكات الباحثين العميقة تدعم تدفقاً مستقراً من الدراسات عالية القيمة اللازمة للحفاظ على الأهمية العالمية.

النقاط الرئيسية للتقرير

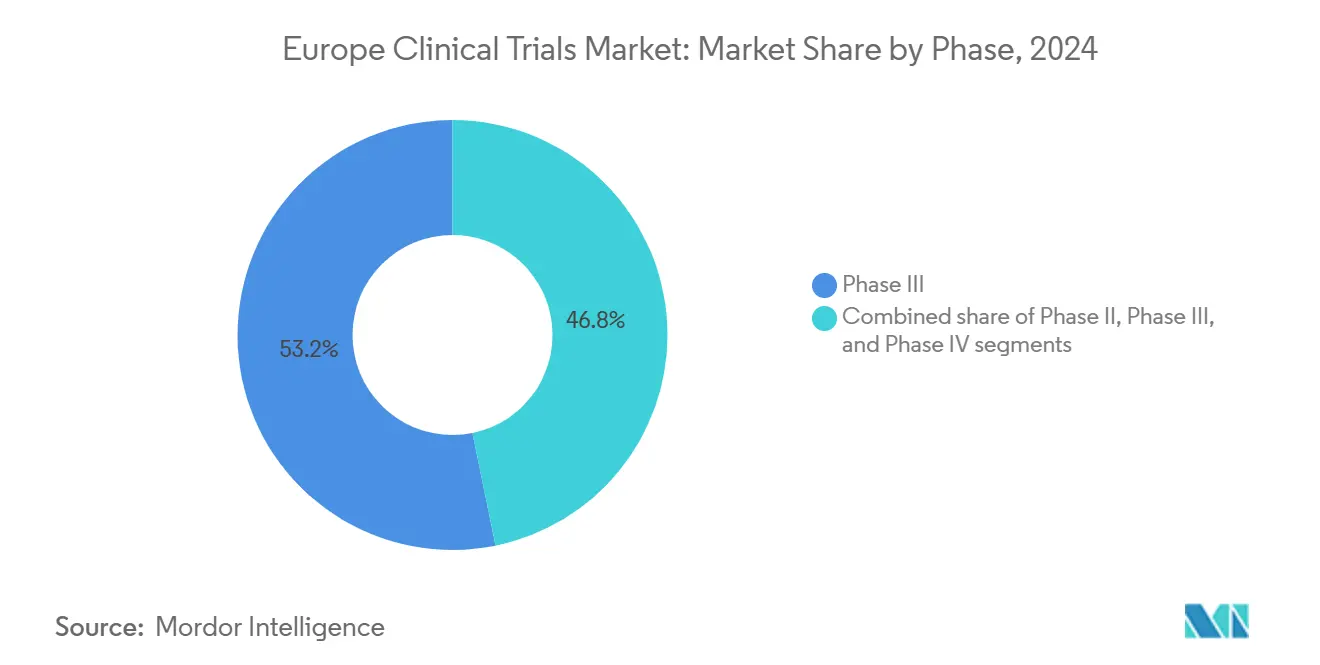

- حسب المرحلة، استحوذت تجارب المرحلة الثالثة على 53.22% من حصة الإيرادات في عام 2024؛ المرحلة الثانية هي القطاع الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 7.93% حتى عام 2030.

- حسب تصميم الدراسة، شكلت الدراسات التداخلية 80.43% من حجم سوق التجارب السريرية أوروبا في عام 2024، بينما من المتوقع أن تنمو التصاميم التكيفية بمعدل نمو سنوي مركب قدره 8.04%.

- حسب نوع الخدمة، احتلت مراقبة التجارب السريرية 30.65% من حصة حجم سوق التجارب السريرية أوروبا في عام 2024، وتتسارع خدمات التجارب اللامركزية بمعدل نمو سنوي مركب قدره 14.1%.

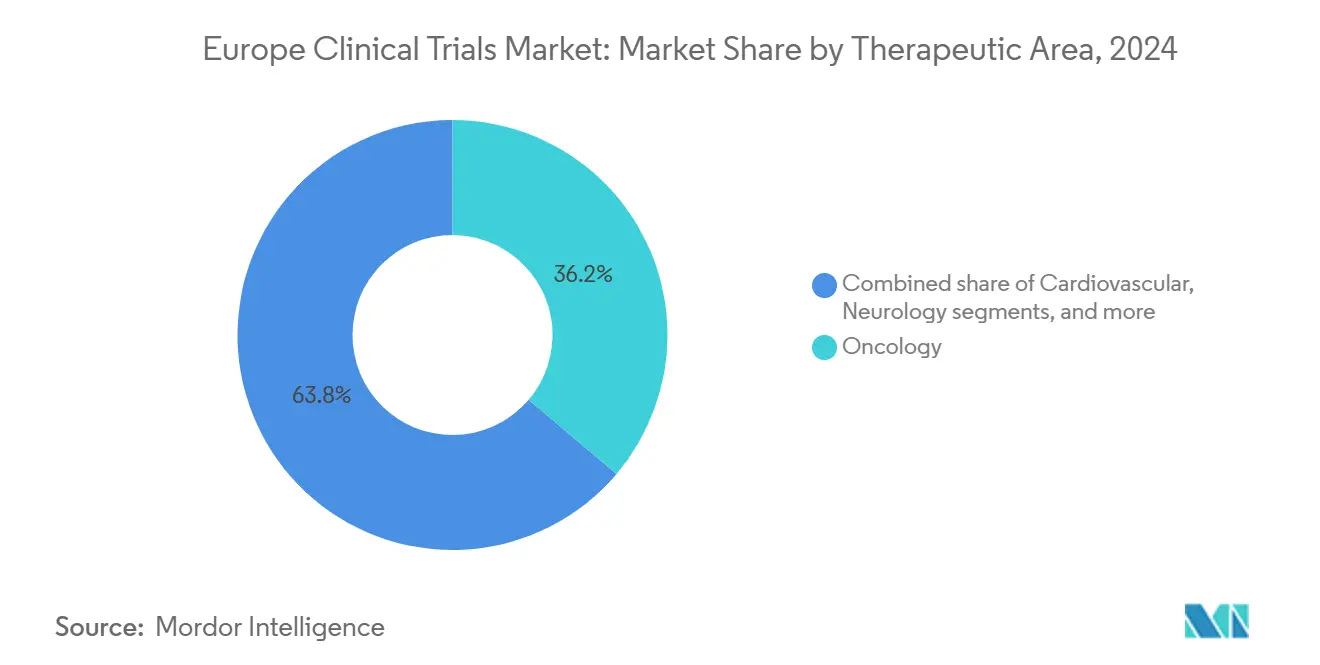

- حسب المنطقة العلاجية، هيمن طب الأورام بـ 36.23% من حصة سوق التجارب السريرية أوروبا في عام 2024؛ برامج طب الأعصاب تصعد بمعدل نمو سنوي مركب قدره 8.32%.

- حسب نوع الجهة الراعية، احتفظت شركات الأدوية بـ 59.56% من حصة حجم سوق التجارب السريرية أوروبا في عام 2024؛ الرعاة الحكوميون وغير الربحيون يتوسعون بمعدل نمو سنوي مركب قدره 7.96%.

- حسب الجغرافيا، قادت ألمانيا بـ 18.47% من حصة سوق التجارب السريرية أوروبا في عام 2024، بينما من المتوقع أن تتوسع إسبانيا بمعدل نمو سنوي مركب قدره 7.03% حتى عام 2030.

اتجاهات ورؤى سوق التجارب السريرية أوروبا

تحليل تأثير العوامل المحركة

| تحليل تأثير العوامل المحركة | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| كثافة عالية في البحث والتطوير الصيدلاني-التقني الحيوي | +1.2% | ألمانيا، المملكة المتحدة، فرنسا، سويسرا | متوسط الأجل (2-4 سنوات) |

| انتشار متزايد للأمراض المزمنة والمعدية | +0.9% | على مستوى الاتحاد الأوروبي، الشيخوخة السكانية | طويل الأجل (≥ 4 سنوات) |

| نمو حوافز الأدوية اليتيمة والتركيز على الأمراض النادرة | +0.7% | ألمانيا، فرنسا، المملكة المتحدة | متوسط الأجل (2-4 سنوات) |

| ACT-EU وCTIS تسريع بدء التجارب | +1.1% | جميع دول الاتحاد الأوروبي/المنطقة الاقتصادية الأوروبية | قصير الأجل (≤ 2 سنة) |

| الاعتماد السريع للنماذج التجريبية اللامركزية/المختلطة | +1.3% | شمال أوروبا في المقدمة، جنوب أوروبا يتبع | متوسط الأجل (2-4 سنوات) |

| توظيف المرضى الفعال من حيث التكلفة في وسط وشرق أوروبا | +0.6% | بولندا، جمهورية التشيك، المجر، رومانيا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

كثافة عالية في البحث والتطوير الصيدلاني-التقني الحيوي في أوروبا

تعهدت الشركات متعددة الجنسيات الكبرى بأكثر من 2 مليار يورو من الاستثمارات الجديدة عبر فرنسا، مع تخصيص فايزر وحدها 500 مليون يورو لتوسيع التجارب المتأخرة في أمراض الدم والسرطانات النادرة. قانون البحوث الطبية الألماني، الساري المفعول في عام 2025، يسمح بمراجعات علمية وأخلاقية متوازية ويسمح بمحادثات تعويض سرية تجذب الدراسات المعقدة. رغم أن الإنفاق الأوروبي على البحث والتطوير لا يزال يتخلف عن معدلات النمو في الولايات المتحدة والصين، يقوم صانعو السياسات بربط الائتمانات الضريبية بمنح البنية التحتية للحفاظ على العلاجات من الجيل التالي-mRNA والخلايا والجينات-محلياً. توحيد الصناعة يتسارع حيث تشارك الشركات التقنية الحيوية المتعثرة مالياً مع منظمات البحوث التعاقدية التي تملك بالفعل شبكات باحثين عبر أوروبا. نتيجة لذلك، يشهد سوق التجارب السريرية أوروبا برامج تطوير أكثر سلاسة وقائمة على منصات يمكنها الانتقال من المرحلة الأولى إلى المرحلة الثالثة ضمن أطر متكاملة.

انتشار متزايد للأمراض المزمنة والمعدية

قارة تشيخ وتهديدات وبائية مستمرة تدفع الطلب على الأدوية الجديدة، مع أكثر من 40 منتجاً جديداً مقرر إطلاقه في ألمانيا في عام 2025، معظمها يستهدف مرض الزهايمر والأورام والاضطرابات الوراثية. تطبيقات الأورام تشكل أكبر حصة من الطلبات المقدمة لخط أنابيب الوكالة الأوروبية للأدوية (EMA)، بينما تستفيد دراسات اللقاحات ومضادات الفيروسات من جداول المراجعة المضغوطة التي تشكلت أثناء COVID-19. المؤشرات الحيوية الرقمية والمراقبة المنزلية تسمح للرعاة بدمج بيانات العالم الحقيقي في نقاط النهاية للدراسة، مما يرفع كفاءة التوظيف بين مجموعات المرضى متعددة الأمراض. هذه العوامل مجتمعة تضيف طفواً لسوق التجارب السريرية أوروبا حتى مع تزايد تعقيد التوظيف.

نمو حوافز الأدوية اليتيمة والتركيز على الأمراض النادرة

العلاجات الجينية المدعومة بـ CRISPR لمرض الخلايا المنجلية والهيموفيليا تقترب من التسويق، مدعومة ببرنامج PRIME التابع لـ EMA الذي يقصر دورات المشورة العلمية للمنتجات عالية الحاجة غير الملباة. إلا أن إصلاحات تقييم التكنولوجيا الصحية التي تدخل حيز التنفيذ في عام 2025 تتطلب تقييمات سريرية مشتركة لمنتجات العلاج المتقدم، مما يضيف ضغط توليد الأدلة. يختار الرعاة البروتوكولات الرئيسية ودراسات المنصة لتجميع مجموعات المرضى النادرة عبر الحدود، مما يرفع استخدام الطرق الإحصائية التكيفية. إثبات القيمة في العالم الحقيقي يصبح ضرورياً للعلاجات اليتيمة لضمان تعويض مستدام في الأنظمة الممولة عامة.

ACT-EU وCTIS تسريع جداول بدء التجارب

الإنفاذ الكامل للائحة التجارب السريرية في 31 يناير 2025 يلزم الرعاة باستخدام بوابة CTIS لجميع الدراسات، مما يتيح ملفاً واحداً عبر الدول الأعضاء ويخفض الإدارة بما يصل إلى 50%[1]Nature Editors, "Regulatory Shake-Up Speeds EU Trials," nature.com. المملكة المتحدة، خارج الاتحاد الأوروبي، تواجه بنظام إشعار MHRA أسرع بنسبة 50% يحافظ على جاذبية البلد رغم التشريعات المتباينة. المتحركون الأوائل الذين استثمروا في أنظمة إدارة المعلومات التنظيمية يتمتعون الآن بموافقات متعددة البلدان أسرع، وبالتالي يستحوذون على حصة أكبر من سوق التجارب السريرية أوروبا.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| عمليات موافقة صارمة متعددة الطبقات | -0.8% | جميع دول الاتحاد الأوروبي | قصير الأجل (≤ 2 سنة) |

| انخفاض حصة أوروبا من التسجيل العالمي للمرضى | -0.9% | على مستوى الاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| مستويات تعويض أقل في أجزاء من جنوب/وسط وشرق أوروبا | -0.5% | جنوب أوروبا، وسط وشرق أوروبا | متوسط الأجل (2-4 سنوات) |

| معايير بيانات التجارب المجزأة عبر مواقع الدراسة بالاتحاد الأوروبي | -0.4% | جميع الدول الأعضاء بالاتحاد الأوروبي، متفاوتة حسب المنطقة العلاجية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عمليات موافقة صارمة متعددة الطبقات

دليل ICH E6(R3) للممارسة السريرية الجيدة، الساري المفعول في يوليو 2025، يجلب متطلبات أكثر صرامة لسلامة البيانات وتحقق أنظمة الحاسوب التي تطيل قوائم مراجعة الرعاة eca.de. الاختلافات الوطنية في آراء لجان الأخلاق تولد جداول زمنية غير متوقعة، خاصة للتصاميم المدعومة رقمياً أو التكيفية. واجبات الإبلاغ الجديدة في ألمانيا لمشاركي الدراسة تضيف إلى عبء المراقبة. هذه العوامل مجتمعة تثبط النمو قريب المدى حتى مع تقدم جهود التوحيد.

انخفاض حصة أوروبا من التسجيل العالمي للمرضى

سجلت أوروبا 60,000 مقعد تجربة أقل في عام 2024 من العام السابق، بينما ارتفعت الأرقام العالمية، مما يؤكد انجراف التوظيف نحو بيئات آسيا والمحيط الهادئ التي تعد بجداول زمنية أسرع وتكاليف أقل[2]European Federation of Pharmaceutical Industries and Associations, "Clinical Trial Participation Gap," efpia.eu. الطلبات المزدوجة المستحثة بالبريكست وقواعد حماية البيانات المتباينة ترفع التعقيد للرعاة الذين يديرون دراسات عبر القنال. بروتوكولات الطب الدقيق، التي تتطلب مجموعات أصغر محددة بالمؤشرات الحيوية، تضيق المجموعة أكثر. ما لم تتبنى أوروبا أطر موافقة ومشاركة بيانات أكثر مرونة، ستستمر تسرب المرضى في تآكل مكانتها العالمية.

تحليل القطاعات

حسب المرحلة: هيمنة المراحل المتأخرة تقود نضج السوق

مثلت دراسات المرحلة الثالثة 53.22% من سوق التجارب السريرية أوروبا في عام 2024، مؤكدة دور المنطقة في توليد الأدلة التأكيدية. يستفيد الرعاة من شبكات المستشفيات الكثيفة في أوروبا والباحثين المتمرسين لإجراء برامج الأورام والمناعة المحورية التي تغذي طلبات EMA. التصاميم التكيفية للمرحلة الثانية، التي تنمو بمعدل نمو سنوي مركب قدره 7.93%، تتيح للشركات إيقاف أو تحويل الأصول عاجلاً، وهي حماية حرجة ضد تكاليف التطوير المتصاعدة. المنصات السلسة II/III والتحليلات الفورية تطمس حدود المراحل التقليدية، وتحكم أوقات الدورة، وتعزز سوق التجارب السريرية أوروبا كمكان مفضل للبرامج المتكاملة.

العلاجات الخلوية والجينية من الجيل الثاني تستفيد الآن من توجيهات EMA للعلاج المتقدم، التي تسمح بالموافقات المشروطة المدعومة ببيانات ما بعد التسويق القوية. حجم سوق التجارب السريرية أوروبا لأعمال المرحلة الثانية متوقع أن يتوسع مادياً حيث يوائم الرعاة اكتشاف المؤشرات الحيوية مع دراسات إثبات المفهوم. برامج المرحلة الرابعة بعد التفويض تنمو أيضاً لأن الدافعين يطالبون بشكل متزايد بأدلة العالم الحقيقي قبل الضوء الأخضر لتعويض.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تصميم الدراسة: التجارب التداخلية تقود التحول الرقمي

شكلت التصاميم التداخلية 80.43% من حجم سوق التجارب السريرية أوروبا في عام 2024، مؤكدة تفضيل المنظمين المستمر للأدلة العشوائية. التصاميم التكيفية تصعد بمعدل نمو سنوي مركب قدره 8.04% بفضل إحصائيات بايز ونمذجة البيانات المؤقتة التي تدعم توقفات العبث المبكرة وإعادة تحسين الجرعة. النماذج العملية واللامركزية مقبولة الآن تحت توجيهات EMA، مما يوسع المشاركة بين المرضى الريفيين وذوي التنقل المحدود.

الأفواج الملاحظة تكمل العمل التداخلي بحصاد بيانات السلامة والفعالية المقارنة طويلة الأجل من السجلات الصحية الإلكترونية. البروتوكولات الرئيسية، بما في ذلك تجارب المظلة والسلة، تقلل التكرار الإداري عندما يختبر الرعاة أدوية متعددة عبر مجموعات المؤشرات الحيوية الفرعية. معاً، هذه المنهجيات تحافظ على رشاقة سوق التجارب السريرية أوروبا وسط ضغوط التكلفة المتزايدة.

حسب نوع الخدمة: المراقبة تتطور نحو التميز الرقمي

احتلت خدمات المراقبة 30.65% من حصة سوق التجارب السريرية أوروبا في عام 2024، لكن مراقبي الميدان ينتقلون من الفحوصات في الموقع نحو التحليلات المركزية القائمة على المخاطر التي تعلم الشذوذ في الوقت الفعلي. التحقق من البيانات المصدرية عن بُعد يخفض تكاليف السفر ويسمح بحل الاستعلامات مبكراً. خدمات التجارب اللامركزية، التي ترتفع بمعدل نمو سنوي مركب قدره 14.1%، تحزم الموافقة الإلكترونية والزيارات عن بُعد وتوصيل الأدوية وسحب الدم المنزلي، مما يجعل المشاركة أسهل للمجموعات المتنوعة.

استشاريو تصميم البروتوكول والجدوى يعتمدون الآن على النمذجة التنبؤية لاختيار المواقع التي يمكنها تسجيل مرضى الأمراض النادرة بسرعة. مقدمو إدارة البيانات يدمجون التعلم الآلي لأتمتة كشف الاستعلامات وتعجيل قفل قاعدة البيانات. هذه التطورات مجتمعة تكبر حجم سوق التجارب السريرية أوروبا في مجال الخدمات بينما تعيد تشكيل تسلسلات البائعين.

حسب المنطقة العلاجية: قيادة الأورام تواجه تسارع طب الأعصاب

شكل طب الأورام 36.23% من حصة سوق التجارب السريرية أوروبا في عام 2024. العلاجات المناعية ومترافقات الأجسام المضادة-الأدوية تهيمن على الخط الأنبوبي، مستفيدة من إجراءات التقييم المعجل لـ EMA. دراسات طب الأعصاب، التي تنمو بمعدل نمو سنوي مركب قدره 8.32%، تستهدف الزهايمر وباركنسون والتصلب الجانبي الضموري بمناهج تعديل الجينات ومضادة لتاو. الاضطرابات القلبية الوعائية والأيضية تستمر في دمج أجهزة الاستشعار الحيوية الرقمية التي تقدم بيانات نهاية أكثر غنى بعبء أقل.

الانتباه للأمراض المعدية يبقى مرتفعاً حيث تمول الحكومات منصات لقاحات الجيل التالي لدعم جاهزية الجائحة. التجارب الأيضية تستغل مراقبة الجلوكوز المغلقة والتدريب الرقمي، ميزات تجذب المنظمين الذين يبحثون عن أدلة النتائج الشاملة. مجتمعة، هذه الديناميكيات تحافظ على تنويع سوق التجارب السريرية أوروبا عبر مناطق الأمراض.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجهة الراعية: الشراكات العامة-الخاصة تسرع الابتكار

احتفظت شركات الأدوية بـ 59.56% من إنفاق السوق في عام 2024، محتفظة بالسيطرة على البرامج المحورية الكبيرة التي تتطلب تنسيقاً عالمياً. إلا أن الأقسام الأنبوبية الفعالة في النقد تعتمد على تحالفات منظمات البحوث التعاقدية والتعاونات الأكاديمية والشركات الناشئة للذكاء الاصطناعي لتقليل مخاطر الأصول مبكراً. الهيئات الحكومية وغير الربحية، التي ترتفع بمعدل نمو سنوي مركب قدره 7.96%، تُوجه المنح إلى الأمراض المهملة ومشاريع الجاهزية، مما يجلب تدفقات تمويل جديدة إلى صناعة التجارب السريرية أوروبا.

المراكز الطبية الأكاديمية تبقى حاسمة للتجارب الأولى في الإنسان للأورام والأمراض النادرة، غالباً ما تشارك مع الشركات التقنية الحيوية التي تفتقر للبنية التحتية الداخلية. رعاة الأجهزة الطبية يوسعون مرشحي التعديل العصبي والعلاجات الرقمية، مستندين على خبرة أوروبا التنظيمية للفئة الثالثة. المزج الناتج من الفاعلين يثري سوق التجارب السريرية أوروبا بمهارات ورؤوس أموال متكاملة.

تحليل الجغرافيا

ألمانيا، بحصة 18.47% في عام 2024، تستمر في ترسيخ سوق التجارب السريرية أوروبا من خلال إنفاق عالي على البحث والتطوير، أكثر من 16,000 دراسة مسجلة، وقواعد سُنت حديثاً تسمح بمحادثات أسعار سرية أثناء تخطيط التجارب. إبلاغها الإلزامي للمشاركين بعد يناير 2025 سيرفع احتياجات التوثيق، إلا أن قانون البحوث الطبية يعد بموافقات أسرع، مما قد يحافظ على تدفقات الدراسات ذات الرقمين.

المملكة المتحدة تحافظ على نظام بحثي من الدرجة الأولى بخفض أوقات مراجعة MHRA وتقديم تجارب ترخيص تكيفية تعوض الاختلاف التنظيمي لما بعد البريكست. آليات المشورة العلمية السريعة تجذب الآن رعاة الأورام والعلاج المتقدم الذين قد ينظرون بدلاً من ذلك إلى هولندا أو بلجيكا. فرنسا ضمنت أكثر من 2 مليار يورو في التزامات رؤوس الأموال لعام 2024 من مجموعات الأدوية الرائدة، مما يعزز مراكز الترجمة المبكرة في باريس وليون.

إسبانيا هي الصاعدة الأسرع، متوقعة بمعدل نمو سنوي مركب قدره 7.03% حتى عام 2030، مدعومة بالتسجيل الفعال من حيث التكلفة وتنسيق لجنة الأخلاق المبسط وشبكات دعم المرضى القوية. بولندا وجمهورية التشيك والمجر تجذب متطوعين لم يتلقوا علاجاً من قبل وتحقق توفيرات تكلفة بنسبة 15%-20% مقابل غرب أوروبا، رغم أن جودة المواقع المتغيرة لا تزال تثني بعض رعاة الأورام. إيطاليا تستفيد من مجموعات أكاديمية-صناعية في ميلانو وروما لضمان مشاريع متخصصة في الأورام والمناعة، بينما تقرن البلدان الاسكندنافية انتشار الصحة الرقمية بروابط السجل التي تجعلها أسرّة اختبار مثالية للنماذج اللامركزية.

المشهد التنافسي

مقدمو البحوث السريرية الأوروبية متماسكون بشكل معتدل حيث تستحوذ منظمات البحوث التعاقدية كاملة الخدمة على شركات المؤشرات الحيوية والرقمية المتخصصة. شراء ثيرمو فيشر ساينتيفيك لأولينك بـ 3.1 مليار دولار يضيف البروتينات عالية الإنتاجية إلى مجموعة التطوير، مما يتيح للرعاة ربط إشارات البروتين باستجابة العلاج. شركات CDMO الإيطالية دوبيل فارماسيوتيتشي وميفارم اندمجتا في دوميكستار، مما أنشأ كياناً بقيمة 180 مليون يورو يمكنه امتصاص مشاريع شاملة[3]Trilantic Europe, "Domixtar CDMO Formed in Italy," trilanticeurope.com.

براعة التكنولوجيا الآن مميز رئيسي. البائعون الأصليون للذكاء الاصطناعي ينمذجون مسارات المرضى لتحسين الأهلية، بينما منصات eSource تؤتمت التقاط البيانات وتقلل فواتير المراقبة. صفقة BioNTech-CureVac بالأسهم بقيمة 1.25 مليار دولار تزيل عوائق البراءات وتطوي معرفة mRNA للقاحات الأورام. التحالفات الاستراتيجية لمنظمات البحوث التعاقدية-الأدوية، مثل اتفاق LEO Pharma للأمراض الجلدية مع ICON، تسلط الضوء على التحرك نحو تخصص المنطقة العلاجية الذي يعد بمشاركة أعمق للباحثين وتسجيل أسرع.

المساحة البيضاء تبقى في الأمراض النادرة والتجارب على الأطفال والعلاجات الرقمية. الداخلون الجدد يتباهون بنماذج تشغيل بعيدة أولاً، مما يقوض الراسخين بمزج الصحة عن بُعد والتمريض المنزلي واللوجستيات المباشرة للمريض. منظمات البحوث التعاقدية الراسخة تتفاعل بإنشاء وحدات تجارب افتراضية أو الشراكة مع بائعي eSlinical. الشدة التنافسية تحافظ على أسعار الخدمة حادة حتى مع توسع سوق التجارب السريرية أوروبا.

قادة صناعة التجارب السريرية أوروبا

-

IQVIA

-

شركة باريكسل الدولية (MA)

-

ICON المحدودة

-

ثيرمو فيشر ساينتيفيك المحدودة

-

شركة مختبر أمريكا القابضة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: استحوذت BioNTech على CureVac في صفقة بالأسهم بقيمة 1.25 مليار دولار، مضيفة منصة mRNA الخاصة بـ CureVac وخط أنابيب الأورام المبكر.

- مايو 2025: اندمجت OCT Clinical و palleos healthcare، مما يمنح المجموعة المدمجة وصولاً لـ 300 مليون مواطن أوروبي لتوظيف الدراسات.

- مارس 2025: أبرمت LEO Pharma و ICON plc شراكة تركز على الأمراض الجلدية تؤكد على تقنيات التجارب اللامركزية.

- سبتمبر 2024: جمعت Humaneva 50 مليون دولار من Viking Global Investors لتنمية شبكتها الأوروبية المكونة من 90 موقعاً والتوسع إلى الولايات المتحدة وآسيا والمحيط الهادئ.

- يوليو 2024: أتمت Thermo Fisher Scientific استحواذها على Olink Holding بـ 3.1 مليار دولار، مما جلب بروتينات التمديد القريب إلى محفظتها.

نطاق تقرير سوق التجارب السريرية أوروبا

حسب نطاق التقرير، التجارب السريرية هي تجارب تُجرى في البحوث السريرية، وتتبع بروتوكولاً منظماً. يتم إجراؤها بشكل خاص للحصول على بيانات حول سلامة وفعالية دواء تم تطويره حديثاً.

يتم تقسيم سوق التجارب السريرية الأوروبية حسب المرحلة (المراحل الأولى والثانية والثالثة والرابعة)، التصميم (دراسات العلاج (تجربة عشوائية محكومة، تجربة سريرية تكيفية، وتجربة عشوائية غير محكومة)، والدراسات الملاحظة (دراسة الأفواج، دراسة الحالة-الشاهد، دراسة مقطعية، ودراسة بيئية)، والجغرافيا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا وبقية أوروبا). يقدم التقرير توقعات السوق والإيرادات من حيث القيمة بمليون دولار أمريكي للقطاعات المذكورة أعلاه.

| المرحلة الأولى |

| المرحلة الثانية |

| المرحلة الثالثة |

| المرحلة الرابعة |

| الدراسات التداخلية/العلاجية |

| الدراسات الملاحظة |

| دراسات الوصول الموسع |

| تصميم البروتوكول والجدوى |

| تحديد الموقع والبدء |

| الطلب والموافقة التنظيمية |

| مراقبة التجارب السريرية |

| إدارة البيانات والإحصاء الحيوي |

| الكتابة الطبية |

| أنواع الخدمات الأخرى |

| الأورام |

| القلب والأوعية الدموية |

| طب الأعصاب |

| الأمراض المعدية |

| الاضطرابات الأيضية (السكري، السمنة) |

| المناعة/أمراض المناعة الذاتية |

| المناطق العلاجية الأخرى |

| شركات الأدوية والمستحضرات الصيدلانية الحيوية |

| شركات الأجهزة الطبية |

| المعاهد الأكاديمية والبحثية |

| المنظمات الحكومية وغير الربحية |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| بقية أوروبا |

| حسب المرحلة | المرحلة الأولى |

| المرحلة الثانية | |

| المرحلة الثالثة | |

| المرحلة الرابعة | |

| حسب تصميم الدراسة | الدراسات التداخلية/العلاجية |

| الدراسات الملاحظة | |

| دراسات الوصول الموسع | |

| حسب نوع الخدمة | تصميم البروتوكول والجدوى |

| تحديد الموقع والبدء | |

| الطلب والموافقة التنظيمية | |

| مراقبة التجارب السريرية | |

| إدارة البيانات والإحصاء الحيوي | |

| الكتابة الطبية | |

| أنواع الخدمات الأخرى | |

| حسب المنطقة العلاجية | الأورام |

| القلب والأوعية الدموية | |

| طب الأعصاب | |

| الأمراض المعدية | |

| الاضطرابات الأيضية (السكري، السمنة) | |

| المناعة/أمراض المناعة الذاتية | |

| المناطق العلاجية الأخرى | |

| حسب نوع الجهة الراعية | شركات الأدوية والمستحضرات الصيدلانية الحيوية |

| شركات الأجهزة الطبية | |

| المعاهد الأكاديمية والبحثية | |

| المنظمات الحكومية وغير الربحية | |

| الجغرافيا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق التجارب السريرية أوروبا في عام 2025؟

يقف السوق عند 23.59 مليار دولار أمريكي في عام 2025 وفي المسار للوصول إلى 32.99 مليار دولار أمريكي بحلول عام 2030.

أي دولة تتصدر أكبر حصة من نشاط التجارب السريرية في أوروبا؟

تقود ألمانيا بحصة 18.47% في عام 2024، مدعومة ببنية تحتية قوية وتشريع جديد يبسط الموافقات.

ما الذي يدفع التحول نحو التجارب اللامركزية والمختلطة؟

دروس عهد الجائحة وتوجيهات EMA حول العناصر البعيدة والتكنولوجيا التي تتيح الزيارات عن بُعد وأخذ العينات المنزلي تغذي معدل نمو سنوي مركب قدره 14.1% للخدمات اللامركزية.

لماذا تنمو دراسات المرحلة الثانية أسرع من المراحل الأخرى؟

التصاميم التكيفية والتسجيل القائم على المؤشرات الحيوية يتيح للرعاة التحقق من إثبات المفهوم بكفاءة أكبر، مما يدفع نشاط المرحلة الثانية بمعدل نمو سنوي مركب قدره 7.93%.

أي منطقة علاجية تجذب معظم التجارب في أوروبا؟

يحتفظ طب الأورام بالموقع الأول بحصة سوق 36.23%، بفضل العلاج المناعي وخطوط أنابيب الطب الدقيق.

كيف ستؤثر لائحة التجارب السريرية على بدء الدراسة؟

الاستخدام الإلزامي لـ CTIS من يناير 2025 يتيح طلباً واحداً للتجارب متعددة البلدان، مما يخفض عبء العمل الإداري بما يصل إلى 50%.

آخر تحديث للصفحة في: