حجم وحصة سوق معدات الهبوط للطائرات التجارية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.82 مليار دولار أمريكي |

| حجم السوق (2030) | 9.77 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.24% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات الهبوط للطائرات التجارية بواسطة Mordor Intelligence

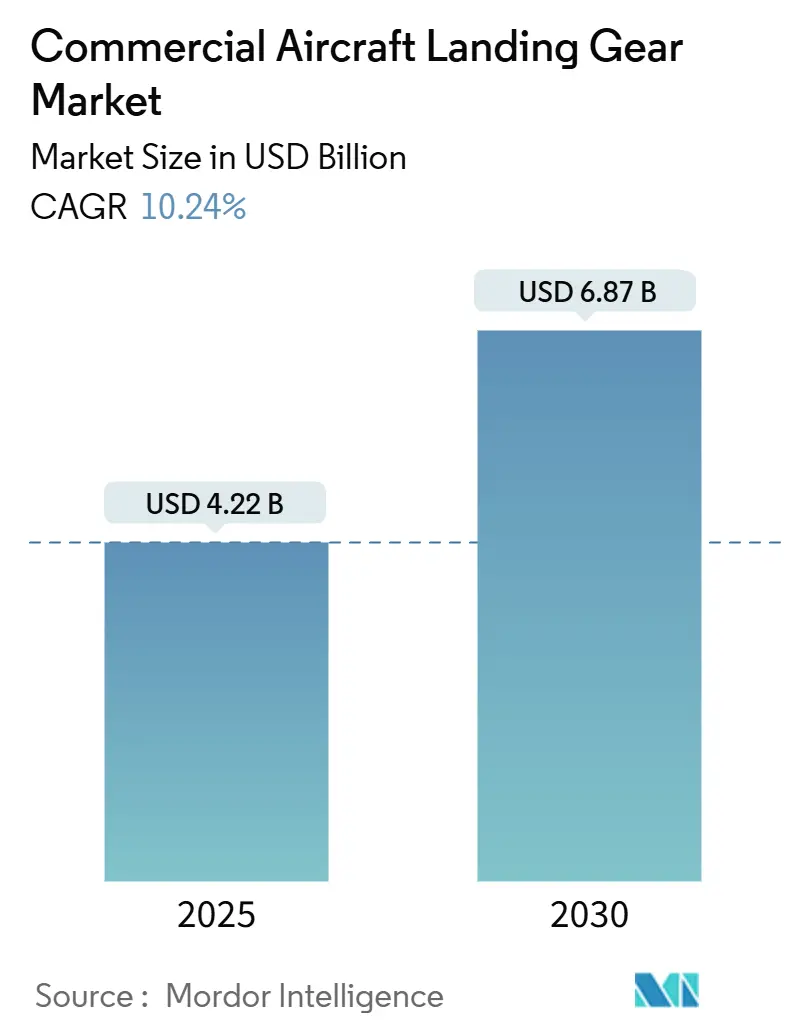

وصل حجم سوق معدات الهبوط للطائرات التجارية إلى 4.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 6.87 مليار دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب قدره 10.24%. الطلب القوي على الأساطيل الموفرة للوقود، والاستمرار في زيادة الإنتاج لدى بوينغ وإيرباص، والتطورات السريعة في المواد خفيفة الوزن دفعت جميعها سوق معدات الهبوط للطائرات التجارية. كثّفت شركات الطيران برامج تجديد الأساطيل لتحقيق أهداف تقليل الكربون. في الوقت نفسه، رفعت أنظمة مراقبة الصحة المتكاملة معدات الهبوط من سلعة إلى أصل غني بالبيانات، مما فتح مصادر إيرادات جديدة في الصيانة التنبؤية. حافظت أمريكا الشمالية على ريادتها بسبب دورة الاستبدال الناضجة لديها. ومع ذلك، برزت منطقة الشرق الأوسط وأفريقيا كأكثر المناطق ديناميكية حيث مولت الحكومات تريليون دولار أمريكي في البنية التحتية للمطارات الجديدة التي تتطلب أساطيل كبيرة من الطائرات ضيقة البدن والطائرات الإقليمية.[1]المصدر: زاوية، "معرض المطار 2025 يكشف عن مشاريع توسعة بقيمة تريليون دولار أمريكي،" zawya.com أبقت قيود سلسلة التوريد، وخاصة في التيتانيوم المطروق، الطلب في السوق اللاحقة مرتفعاً وشجعت الناقلات على توقيع اتفاقيات خدمة طويلة الأجل. أضاف التوحيد بين مزودي الصيانة والإصلاح والتشغيل والموردين من الدرجة الأولى كثافة تنافسية بينما منح شركات الطيران المزيد من خيارات الدعم المتكاملة.

النقاط الرئيسية للتقرير

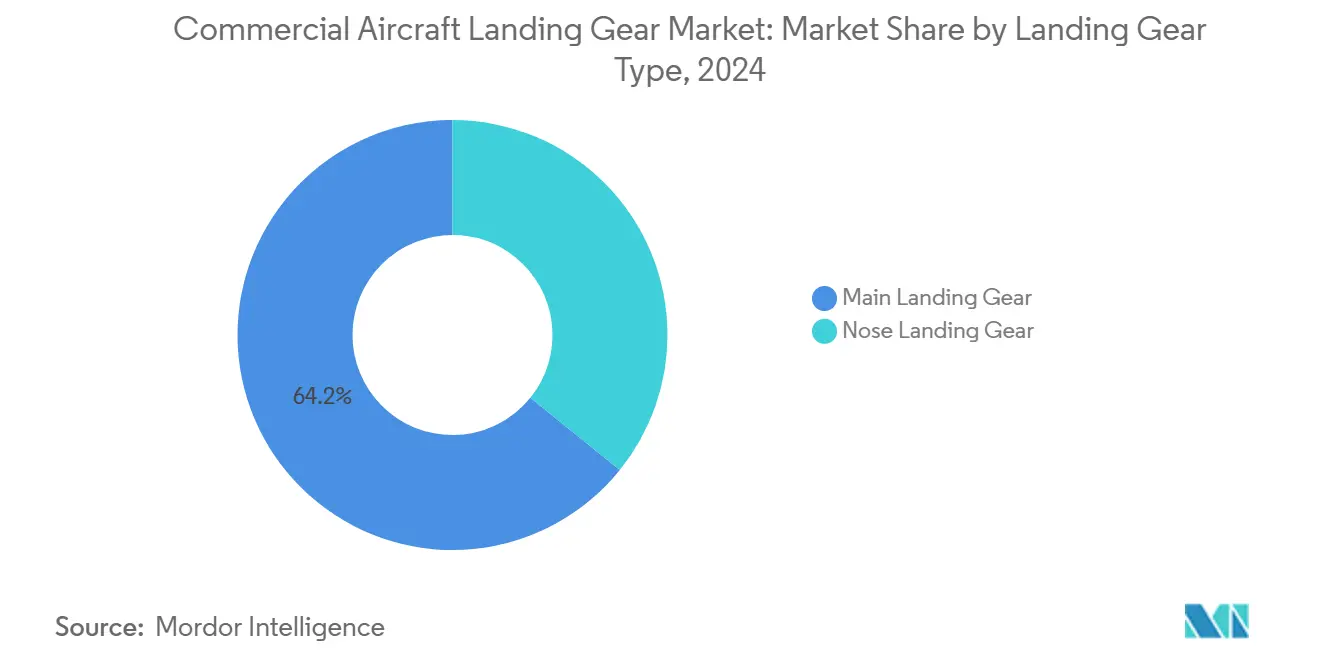

- حسب نوع معدات الهبوط، حققت الأنظمة الرئيسية 64.20% من حصة سوق معدات الهبوط للطائرات التجارية في عام 2024، بينما من المتوقع أن تتوسع معدات هبوط الأنف بمعدل نمو سنوي مركب قدره 10.98% حتى عام 2030.

- حسب نوع الطائرة، تصدرت منصات الطائرات ضيقة البدن بحصة إيرادات 55.45% في عام 2024؛ ومن المتوقع أن تنمو الطائرات الإقليمية بمعدل نمو سنوي مركب 10.54% حتى عام 2030.

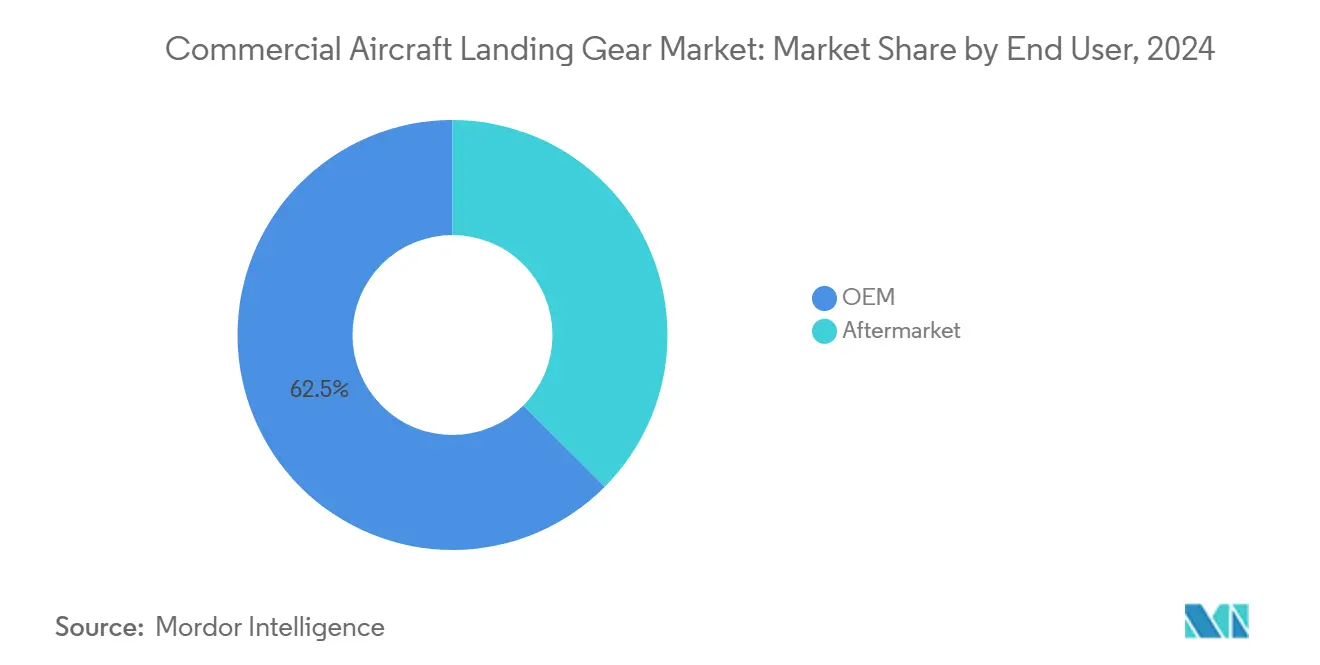

- حسب المستخدم النهائي، شكلت عمليات تسليم الشركة المصنعة للمعدات الأصلية 62.54% من حصة حجم سوق معدات الهبوط للطائرات التجارية في عام 2024، في حين أن قطاع السوق اللاحقة يتقدم بمعدل نمو سنوي مركب 13.20%.

- حسب النظام الفرعي، هيمنت العناصر الهيكلية على 45.65% من حصة حجم سوق معدات الهبوط للطائرات التجارية في عام 2024؛ ومن المقرر أن تحقق أنظمة الكبح أسرع معدل نمو سنوي مركب بنسبة 11.24%.

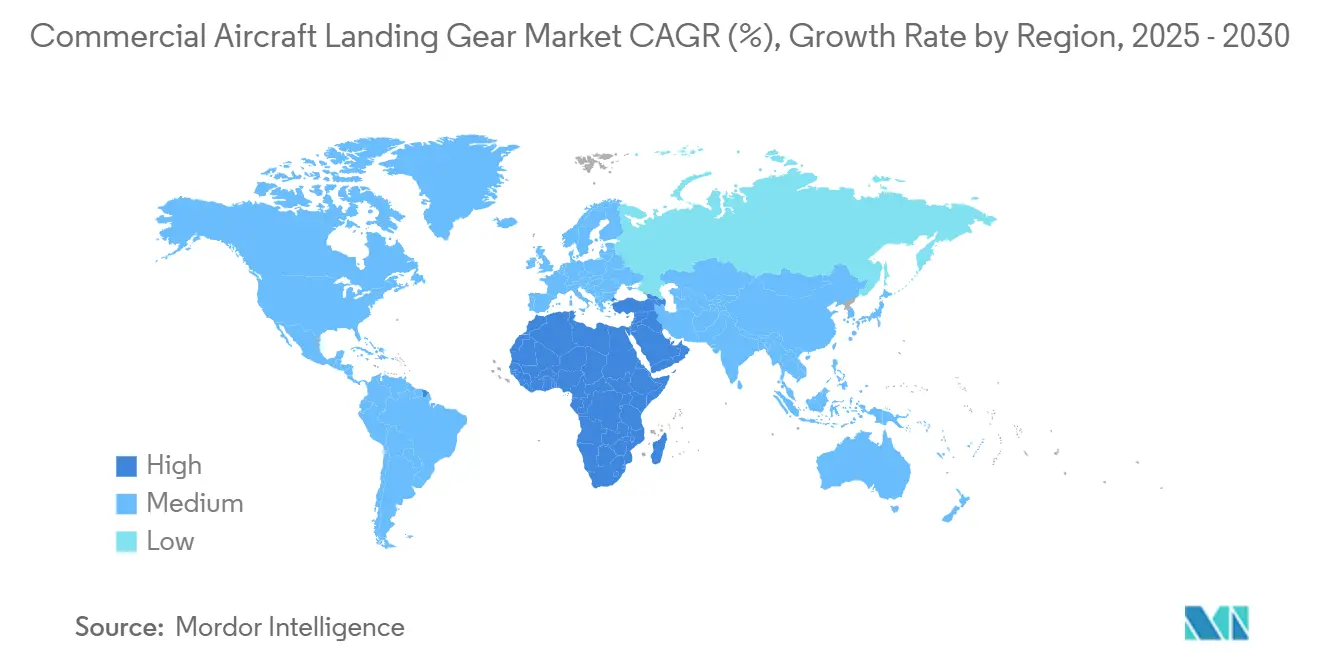

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 38.98% من حصة سوق معدات الهبوط للطائرات التجارية في عام 2024؛ ومنطقة الشرق الأوسط وأفريقيا في طريقها لتحقيق معدل نمو سنوي مركب 12.45% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لمعدات الهبوط للطائرات التجارية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة إنتاج الطائرات التجارية بعد الجائحة | +2.8% | عالمي؛ تركز في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| استبدال الأساطيل بنماذج موفرة للوقود | +3.1% | عالمي؛ بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| اعتماد المركبات المضغوطة خفيفة الوزن والتيتانيوم | +1.9% | عالمي؛ الاعتماد المبكر في أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| متطلبات هندسة التنقل الكهربائي | +1.2% | أوروبا وأمريكا الشمالية، مع التوسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| أجهزة الاستشعار المتكاملة لمراقبة الصحة | +0.8% | عالمي؛ الاعتماد المتميز في الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| زيادة الاستعانة بمصادر خارجية للصيانة والإصلاح والتشغيل لإصلاح معدات الهبوط | +2.2% | عالمي؛ تركز في آسيا والمحيط الهادئ والشرق الأوسط | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

زيادة إنتاج الطائرات التجارية بعد الجائحة

نشرت بوينغ وإيرباص أهداف التسليم التي تضمنت أكثر من 87,000 طائرة حتى عام 2043، لكن النقص المستمر في المطروقات والمثبتات أبطأ الإنتاج قريب الأجل. أظهرت دراسة مكتب المحاسبة الحكومي الأمريكي أن 60% من موردي المكونات يكافحون مع التسليمات في الوقت المناسب، مما أجبر شركات الطيران على إبقاء الهياكل في الخدمة لفترة أطول.[2]المصدر: مكتب المحاسبة الحكومي الأمريكي، "قضايا سلسلة توريد التصنيع الجوي،" gao.gov رفع هذا التأخير اتفاقيات الخدمة طويلة الأجل ونشّط العمل عبر ورش الصيانة والإصلاح والتشغيل المستقلة. مع تعافي معدلات البناء، سترتفع وحدة الطلب على مجموعات المعدات الرئيسية ومعدات الأنف لأن كل طلب طائرة جديد يؤدي إلى مجموعة واحدة كاملة، مما يحمي سوق معدات الهبوط للطائرات التجارية من الاضطرابات الدورية.

استبدال الأساطيل بنماذج موفرة للوقود

دفعت معايير الانبعاثات الأكثر تقييداً وتكاليف الوقود المرتفعة الناقلات لتسريع تقاعد الطائرات القديمة. قدرت بوينغ 21,100 عملية استبدال من بين 43,975 تسليماً تصورتها حتى عام 2043، مما يؤكد على التحول الهيكلي نحو أساطيل التكنولوجيا الجديدة. المكابح الكربونية المصنعة من قبل سافران قضت على ما يصل إلى 320 كيلوغرام لكل طائرة، وتغذت مباشرة في نماذج حرق الوقود، وقللت من تكرار إصلاح معدات الهبوط.[3]المصدر: مجموعة سافران، "مكابح الكربون لبوينغ 737 NG/MAX،" safran-group.com بدأت شركات الطيران في تحديد خيارات المعدات المتقدمة عند نقطة الطلب بدلاً من التحديث اللاحق، مما قوى دفاتر طلبات الشركة المصنعة للمعدات الأصلية بينما وسع الفجوة التكنولوجية مع الأنظمة التقليدية.

اعتماد المركبات المضغوطة خفيفة الوزن والتيتانيوم

حركت الاختراقات في علوم المواد معدات الهبوط إلى ما هو أبعد من الفولاذ التقليدي 300M. قدم AerMet 310 من Carpenter Technology قوة فائقة ومقاومة للتآكل، مما مكن من هياكل أنحف دون التضحية بقدرة التحميل. في الوقت نفسه، أجبرت المخاطر الجيوسياسية في إمداد التيتانيوم الروسي المصنعين الجويين الرئيسيين على الحصول على إسفنج مزدوج المصدر من داخلين جدد في المملكة العربية السعودية والولايات المتحدة. هذه التحولات زادت من تكاليف الإنتاج بشكل هامشي لكنها فتحت فوائد توفير الوزن متعددة السنوات التي برررت الاعتماد السريع من قبل صانعي الهياكل والناقلات.

متطلبات هندسة التنقل الكهربائي

كثفت الهيئات التنظيمية الأوروبية الضغط للحد من انبعاثات الأرض، مما جعل مفاهيم التاكسي الكهربائي مثل TaxiBot شبه الروبوتي من IAI وGreenTaxi المتكامل مع العجلة من L-3 قابلة للتطبيق لبرامج التركيب على الخط. مولت Clean Aviation اختبار TRL 6 لنظام معدات هبوط الأنف الكهربائي القادر على إلغاء الدوائر الهيدروليكية المخصصة. سجل المتبنون ما يصل إلى 97% تقليل في حرق الوقود أثناء التاكسي على B747، مما وضع مصنعي المعدات في مركز استراتيجيات الاستدامة لشركات الطيران.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للمواد والعمليات المتقدمة | -1.8% | عالمي، مع تأثير حاد في الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| اختناقات سلسلة التوريد في المطروقات الحرجة | -2.1% | عالمي، متركز في أمريكا الشمالية وأوروبا | قصير الأجل (≤ سنتان) |

| تأخيرات الشهادات للمكونات المصنعة بالإضافة | -1.3% | عالمي، مع تركيز تنظيمي في أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| التدقيق البيئي لطلاء الكروم | -0.9% | عالمي، مع إنفاذ صارم في أوروبا وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للمواد والعمليات المتقدمة

ارتفعت أسعار التيتانيوم بدرجة الفضاء وسط التوتر الجيوسياسي، مما أدى إلى شد الميزانيات للناقلات في المناطق الحساسة للأسعار والشركات المصنعة للمعدات الأصلية الأصغر التي تفتقر إلى القوة الشرائية. كما أطالت عقبات الشهادات حول التصنيع الإضافي دورات التطوير وأزاحت وفورات التكلفة المتوقعة. المخاطر الاقتصادية لتوسيع الفجوة بين المنتجات المتميزة والبدائل المحسنة للتكلفة، مما قد يؤخر ترقيات الأساطيل في الأسواق النامية.

اختناقات سلسلة التوريد في المطروقات الحرجة

بقيت قدرة الضغط الثقيل للمطروقات التيتانيوم كبيرة القطر نادرة، مما خلق تضخم مستمر في أوقات التسليم. وجدت مجموعة بوسطن الاستشارية أن كل شهر من التأخير في توفر المواد الخام أضاف شهرين إلى جداول التجميع النهائي لمجموعات معدات الهبوط. استجاب موردو الدرجة الأولى بتوسيع الحصول على مصادر مزدوجة والاستثمار في منشآت جديدة، لكن الصعود البطيء ترك شركات الطيران تحتفظ بمخزون قطع غيار أعلى وخفف من إمكانية النمو قريب الأجل.

تحليل القطاعات

حسب نوع معدات الهبوط: الأنظمة الرئيسية تقود الحجم

مثلت أنظمة معدات الهبوط الرئيسية 64.20% من إيرادات 2024، حاملة الأحمال الهيكلية التي تحدد حدود وزن الإقلاع للطائرات. مكنت هذه الشريحة الكبيرة من سوق معدات الهبوط للطائرات التجارية موردي الدرجة الأولى من توزيع تكاليف البحث والتطوير عبر مجموعات عالية القيمة. قللت الحزم المهيكلة المصنوعة من سبائك التيتانيوم والفولاذ عالي القوة من الوزن مع الحفاظ على عمر الإجهاد، مولدة مكاسب أداء تدريجية تقدرها شركات الطيران.

أظهر قطاع معدات الأنف توقعات معدل نمو سنوي مركب 10.98% لأن الابتكارات مثل التشغيل الكهربائي المتكامل وأجهزة استشعار الوزن والتوازن في الوقت الفعلي تركزت في ذلك الجزء من قطار المعدات. من المتوقع أن يتوسع حجم سوق معدات الهبوط للطائرات التجارية لأنظمة الأنف بسرعة، جاذباً داخلين جدد متخصصين في المكونات الكهروميكانيكية. استفاد الموردون من حواجز الدخول التقنية المنخفضة ودورات الشهادات الأقصر من المجموعات الرئيسية، مما زاد المنافسة لكنه سرّع من اعتماد التكنولوجيا الإجمالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الطائرة: هيمنة الطائرات ضيقة البدن وسط نهضة الطائرات الإقليمية

حققت برامج الطائرات ضيقة البدن، بقيادة عائلتي B737 MAX وA320neo، حصة 55.45% من إيرادات 2024، مؤكدة دورها المحوري في سوق معدات الهبوط للطائرات التجارية. ترجمت معدلات البناء الأعلى مباشرة إلى طلب مجموعات ومنحت موردي المعدات الرئيسية حجماً قابلاً للتنبؤ خلال العقد.

حققت الطائرات الإقليمية معدل نمو سنوي مركب متوقع 10.54% حتى 2030، مدفوعة ببرنامج E2 من إمبراير واستراتيجيات تحسين المسارات الجديدة في الأسواق الثانوية. سيسد حجم سوق معدات الهبوط للطائرات التجارية للطائرات الإقليمية جزءاً من الفجوة مع الطائرات ضيقة البدن، خاصة في آسيا والمحيط الهادئ وأمريكا الشمالية، حيث تفضل المطارات المحدودة المساحات الطائرات الأصغر حجماً.

حسب المستخدم النهائي: تسارع السوق اللاحقة يفوق نمو الشركة المصنعة للمعدات الأصلية

لا تزال عمليات تسليم الشركة المصنعة للمعدات الأصلية تولد 62.54% من إيرادات 2024، لكن السوق اللاحقة حققت توقعات معدل نمو سنوي مركب 13.20% يتجاوز نمو الشركة المصنعة للمعدات الأصلية. اعتمدت شركات الطيران على دورات الحياة الممتدة لسد التأخيرات في وصولات البناء الجديد، رافعة أحداث الإصلاح في ورش الصيانة والإصلاح والتشغيل المستقلة والتابعة.

يستمر سوق معدات الهبوط للطائرات التجارية في التحول نحو حزم الخدمات المتكاملة مثل برنامج تبادل معدات الهبوط من بوينغ، الذي يبدل الوحدات منتهية الصلاحية بمجموعات مُجددة طازجة لتقليل وقت التوقف. استحوذ الموحدون مثل GA Telesis على تآزرات من خلال إقران مخزون التفكيك مع قدرات الإصلاح، مما دفع الشركات المصنعة للمعدات الأصلية للرد بتحالفات تؤمن إمداد قطع الغيار طويل الأجل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الأنظمة الفرعية: قيادة هيكلية تواجه ابتكار الكبح

شكلت العناصر الهيكلية 45.65% من إيرادات 2024 لأنها تشمل أسطوانات ماص الصدمات والمحاور والدعامات التي تتطلب أعلى كتلة من المواد الخام. يجب أن تتآكل حصة سوق معدات الهبوط للطائرات التجارية للهياكل قليلاً مع تقدم أنظمة الكبح.

من المتوقع أن تنمو أنظمة الكبح بمعدل نمو سنوي مركب 11.24% بفضل الاختراق السريع للأقراص الكربونية، والتي قدمت مزايا الوزن والمتانة والتبريد على المكابح الفولاذية. حجم سوق معدات الهبوط للطائرات التجارية مرتبط بالمكابح، لذلك، يقدم للموردين مكانة هامش متميزة بينما يكمل أهداف الاستدامة لشركات الطيران.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة 38.98% في عام 2024، مدعومة بقاعدة مثبتة عميقة من الطائرات أحادية الممر ونظام إصلاح قوي يمتد عبر أوكلاهوما سيتي وميامي ومونتريال. أقفلت ناقلات المنطقة في اتفاقيات خدمة متعددة السنوات للتحوط ضد تقلبات سلسلة التوريد، مما استقر الطلب على سوق معدات الهبوط للطائرات التجارية.

تبعت أوروبا بنمو ثابت متوسط الأرقام الأحادية. سرّعت إيرباص طلبات مجموعات المعدات لتغذية توسعها A321neo، بينما سرّعت تشريعات الاستدامة برامج التاكسي الكهربائي. خفّض التمويل البحثي للاتحاد الأوروبي تحت Clean Aviation مخاطر التحقق من التكنولوجيا ووسع مشاركة الموردين في سوق معدات الهبوط للطائرات التجارية.

الشرق الأوسط وأفريقيا في طريقهما لأسرع معدل نمو سنوي مركب 12.45% حتى 2030 حيث تستثمر الدول تريليون دولار أمريكي في المطارات الجديدة وتوسع ناقلات مثل الخطوط الجوية الإثيوبية والإمارات والسعودية شبكات المسارات. تنبأت بوينغ بأن أسطول أفريقيا سيتضاعف، مما يخلق تجمعاً إضافياً كبيراً لسوق معدات الهبوط للطائرات التجارية.

عكست آسيا والمحيط الهادئ هذا نمط التوسع، مرتكزة على برامج المطارات الهندية والإندونيسية. وضع التمويل المدعوم من الدولة وناقلات التكلفة المنخفضة سريعة النمو طلبات كبيرة للطائرات ضيقة البدن، رافعة الطلب المستقبلي لمعدات الهبوط ودعم السوق اللاحقة. سجلت أمريكا الجنوبية نمواً معتدلاً، معاقة بالرياح المعاكسة الاقتصادية الكلية، لكنها استفادت من تحديث الأسطول في أفيانكا ولاتام وGOL.

المشهد التنافسي

شكلت سافران وRTX Corporation's Collins Aerospace وليبهر العمود الفقري للقطاع. حققت سافران مكاسب إضافية من خلال محفظة المكابح الكربونية والتوسع العالمي للصيانة والإصلاح والتشغيل، والتي تجاوزت مليار يورو (1.15 مليار دولار أمريكي) بحلول أواخر 2024. وسّعت كولينز اعتماد DURACARB على منصات B737 NG، مروجة لوفورات الوزن بـ700 رطل لكل مجموعة شرائح، عرض قيمة مقنع للمشغلين الحساسين للوقود.

أعادت نشاط الاستحواذ تشكيل المجال التنافسي. خلق الاستحواذ الخاص لـPlatinum Equity بقيمة 1.35 مليار دولار أمريكي على Héroux-Devtek مقياساً جديداً ووصولاً لرأس المال لتطوير المنتجات. إشارة شراء GA Telesis بقيمة 51 مليون دولار أمريكي لوحدة إصلاح معدات AAR إلى توحيد السوق اللاحقة. في الوقت نفسه، تابعت ورش الآلات من الدرجة الثانية التكامل الرأسي لتأمين إمداد المطروقات والعزل ضد صدمات المواد الخام.

برز الاستثمار التكنولوجي كعامل تميز رئيسي. حلول مراقبة الصحة المتكاملة، وتعزيز الألياف الكربونية لوصلات العزم، والمحركات الكهروهيدروستاتيكية وضعت المبدعين للفوز بمناصب المصدر الوحيد في البرامج المستقبلية. الموردون الذين طابقوا المنتجات مع حزم الخدمة طويلة الأجل حصلوا على نفوذ تفاوضي، معكسين تحولاً في نموذج الأعمال أكد على اقتصاديات دورة الحياة على المبيعات النقطية.

قادة صناعة معدات الهبوط للطائرات التجارية

-

Safran SA

-

Honeywell International Inc.

-

RTX Corporartion

-

Liebherr-International Deutschland GmbH

-

Parker-Hannifin Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: جددت Safran Landing Systems وRevima اتفاقيتهما طويلة الأجل لتعزيز مرافق إصلاح وإعادة تأهيل معدات الهبوط لـRevima في فرنسا وتايلاند. تشمل الشراكة إمداد قطع الغيار والوصول إلى منشورات الشركة المصنعة للمعدات الأصلية التقنية والدعم الهندسي لصيانة معدات الهبوط عبر طائرات إيرباص المختلفة، مما يقوي تعاونهما في قطاع الطيران.

- أبريل 2025: استحوذت GA Telesis, LLC على وحدتي إعادة تأهيل معدات الهبوط والعجلات والمكابح من AAR CORP. العمليات، المعاد تسميتها إلى GA Telesis Landing Gear Services، تقوي قدراتها في صيانة وإصلاح وتشغيل معدات الهبوط لطائرات إيرباص وبوينغ وبومبارديير وإمبراير، مما يجعلها أكبر مصلح معدات هبوط مستقل في الأمريكتين.

- أكتوبر 2024: وقّعت AEM/AMETEK MRO اتفاقية خدمة معدات الهبوط مع Liebherr-Aerospace لتوفير خدمات صيانة وإصلاح وتشغيل معدات الهبوط لمشغلي Embraer E-Jet E1 في منطقة أوروبا والشرق الأوسط وأفريقيا، مع التركيز على منصة E190. يعزز هذا التعاون دعم معدات الهبوط مع ارتفاع الطلب على حركة الطيران بعد الجائحة.

نطاق التقرير العالمي لسوق معدات الهبوط للطائرات التجارية

توفر معدات الهبوط نظام تعليق للطائرة أثناء التدحرج والإقلاع والهبوط بينما تسهل الكبح والتحكم في الاتجاه من خلال توفير دمج الأنظمة الداعمة للطائرة.

يتم تقسيم سوق معدات الهبوط للطائرات التجارية حسب نوع معدات الهبوط ونوع الطائرة والجغرافيا. حسب نوع معدات الهبوط، ينقسم السوق إلى معدات هبوط الأنف ومعدات الهبوط الرئيسية. ينقسم السوق حسب نوع الطائرة إلى الطائرات ضيقة البدن والطائرات واسعة البدن والطائرات الإقليمية. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق معدات الهبوط للطائرات التجارية في البلدان الرئيسية عبر مناطق مختلفة. يتم توفير حجم السوق لكل قطاع من ناحية القيمة (بالدولار الأمريكي).

| معدات الهبوط الرئيسية |

| معدات هبوط الأنف |

| الطائرات ضيقة البدن |

| الطائرات واسعة البدن |

| الطائرة الإقليمية |

| الشركة المصنعة للمعدات الأصلية |

| السوق اللاحقة (الصيانة والإصلاح والتشغيل، التحديثات) |

| نظام التشغيل |

| نظام التوجيه |

| نظام الكبح |

| النظام الهيكلي |

| أنظمة فرعية أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نوع معدات الهبوط | معدات الهبوط الرئيسية | ||

| معدات هبوط الأنف | |||

| حسب نوع الطائرة | الطائرات ضيقة البدن | ||

| الطائرات واسعة البدن | |||

| الطائرة الإقليمية | |||

| حسب المستخدم النهائي | الشركة المصنعة للمعدات الأصلية | ||

| السوق اللاحقة (الصيانة والإصلاح والتشغيل، التحديثات) | |||

| حسب الأنظمة الفرعية | نظام التشغيل | ||

| نظام التوجيه | |||

| نظام الكبح | |||

| النظام الهيكلي | |||

| أنظمة فرعية أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل | |

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما كان حجم سوق معدات الهبوط للطائرات التجارية في عام 2025؟

وصل سوق معدات الهبوط للطائرات التجارية إلى 4.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 6.87 مليار دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب 10.24%.

أي نظام فرعي لمعدات الهبوط ينمو بأسرع وتيرة؟

من المتوقع أن تتوسع أنظمة الكبح بمعدل نمو سنوي مركب 11.24% حتى 2030 بسبب الاعتماد السريع للأقراص الكربونية.

لماذا تعتبر منطقة الشرق الأوسط وأفريقيا المنطقة الأسرع نمواً؟

خصصت الحكومات حوالي تريليون دولار أمريكي للمطارات الجديدة، مما أدى إلى طلبات طائرات أعلى ومعدل نمو سنوي مركب إقليمي 12.45%.

كيف تخفف شركات الطيران من تأخيرات سلسلة التوريد لمعدات الهبوط؟

تقوم الناقلات بشكل متزايد بتوقيع اتفاقيات تبادل طويلة الأجل والاعتماد على ورش الصيانة والإصلاح والتشغيل المستقلة للحفاظ على المعدات القديمة في الخدمة.

ما هي المواد التي تحول تصميم معدات الهبوط؟

سبائك التيتانيوم عالية القوة ومشتقات فولاذ AerMet 310 والمركبات الكربونية الليفية تقلل من الوزن بينما تحافظ على عمر الإجهاد.

ما هو الدور الذي تلعبه الصيانة التنبؤية في هذا السوق؟

تغذي أجهزة الاستشعار المتكاملة لمراقبة الصحة البيانات في الوقت الفعلي إلى منصات التحليلات، مما يقلل من وقت التوقف غير المخطط له ويعيد تشكيل نماذج إيرادات السوق اللاحقة.

آخر تحديث للصفحة في: