حجم وحصة سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

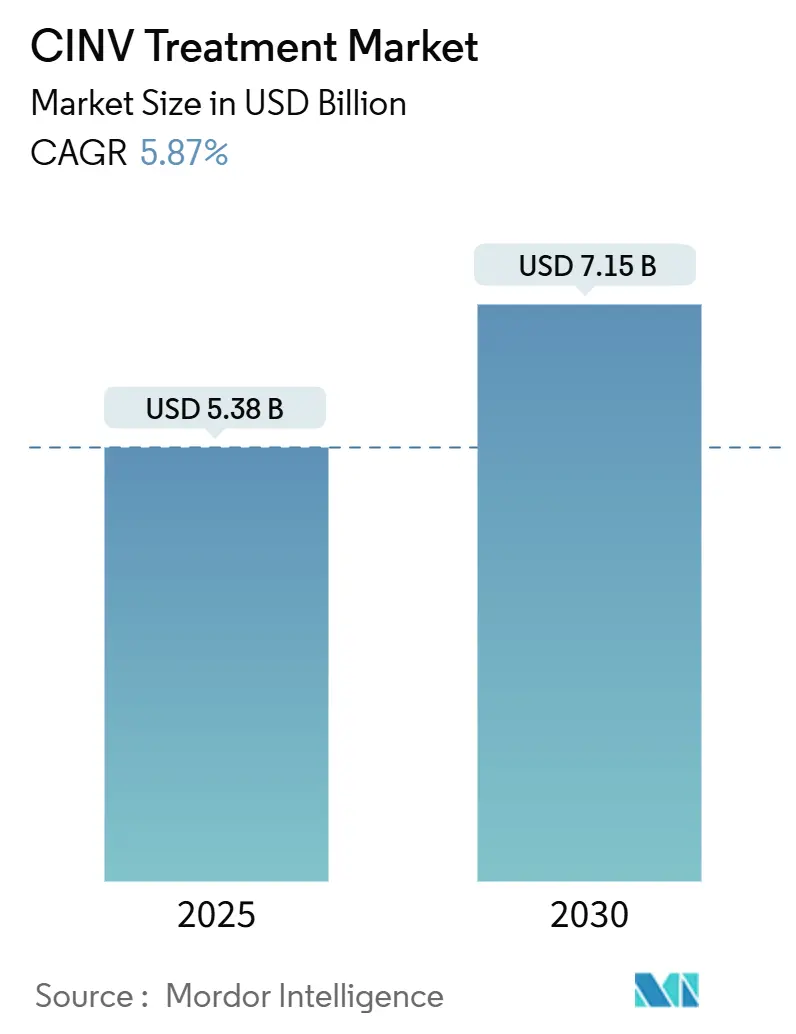

| حجم السوق (2025) | 5.38 مليار دولار أمريكي |

| حجم السوق (2030) | 7.15 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.87% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي من قبل موردور إنتليجنس

يُقدر حجم سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي بـ 5.38 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 7.15 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 5.87% خلال فترة التوقعات (2025-2030).

ينشأ الطلب المستدام من انتشار السرطان المتزايد، والاستخدام الأوسع للعلاج الكيميائي عالي الإثارة للقيء، والهجرة المستمرة للرعاية نحو أماكن المرضى الخارجيين والمنزل. تكتسب التركيبات الفموية وممتدة المفعول زخماً لأنها تتناسب مع مسارات الرعاية اللامركزية وتحسن الالتزام، وهو تحول يخفف من الهيمنة التاريخية للحقن. تضع انتهاء براءات الاختراع للعلامات التجارية الرئيسية ضغطاً قريب المدى على الأسعار، إلا أنها تفتح أيضاً مساحة للمنتجات المتمايزة التي تؤكد على الراحة، والتركيبات الثابتة المركبة، والجرعات الشخصية. يؤدي التوافق التنظيمي لمنطقة آسيا والمحيط الهادئ وارتفاع حالات الأورام إلى النمو الإقليمي الأسرع، بينما تستفيد أمريكا الشمالية من عمق التعويض وبنية التجارب السريرية لتبقى أكبر مساهم في إيرادات سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي.

النتائج الرئيسية للتقرير

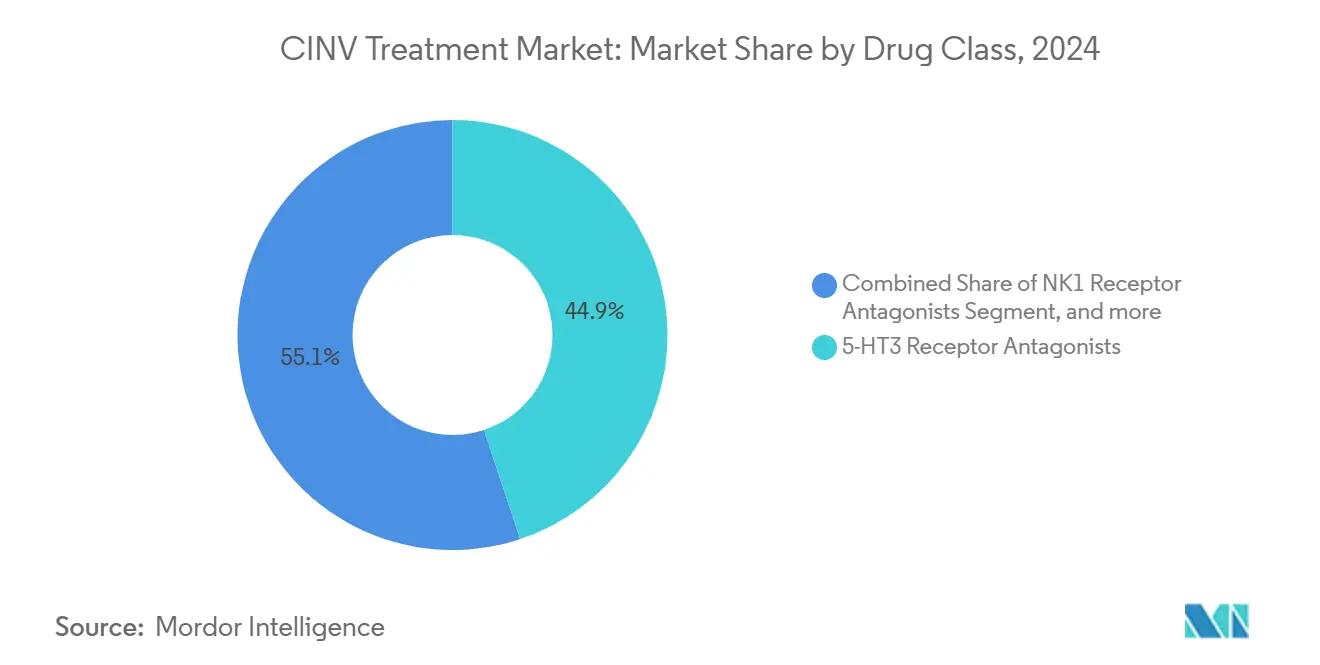

- حسب فئة الدواء، تصدرت مضادات مستقبلات 5-HT3 بنسبة 44.87% من حصة سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي في عام 2024؛ من المتوقع أن تتوسع مضادات مستقبلات NK1 بمعدل نمو سنوي مركب 6.71% حتى عام 2030.

- حسب التركيبة، سيطرت الحقن على 56.14% من حصة حجم سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي في عام 2024، بينما تنمو التركيبات الفموية بمعدل نمو سنوي مركب 7.47% حتى عام 2030.

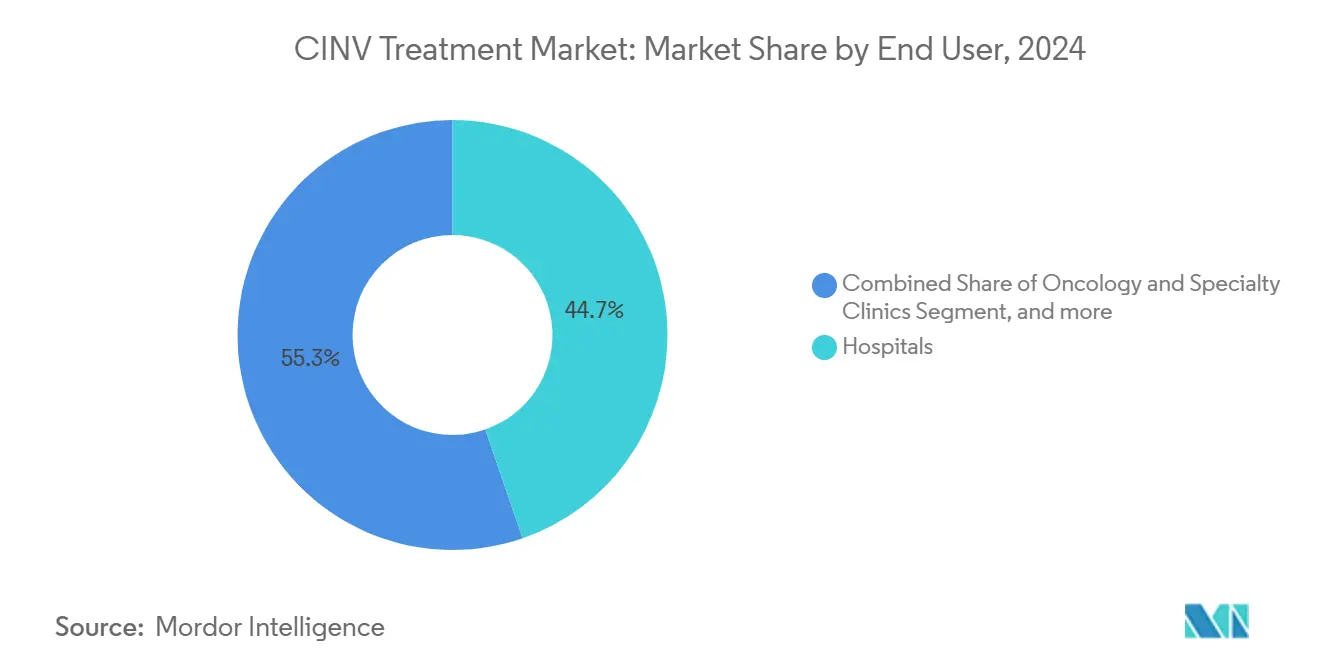

- حسب المستخدم النهائي، احتلت المستشفيات 44.72% من سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي في عام 2024، ومن المتوقع أن ترتفع الرعاية المنزلية ومراكز الجراحة الخارجية بمعدل نمو سنوي مركب 8.27% حتى عام 2030.

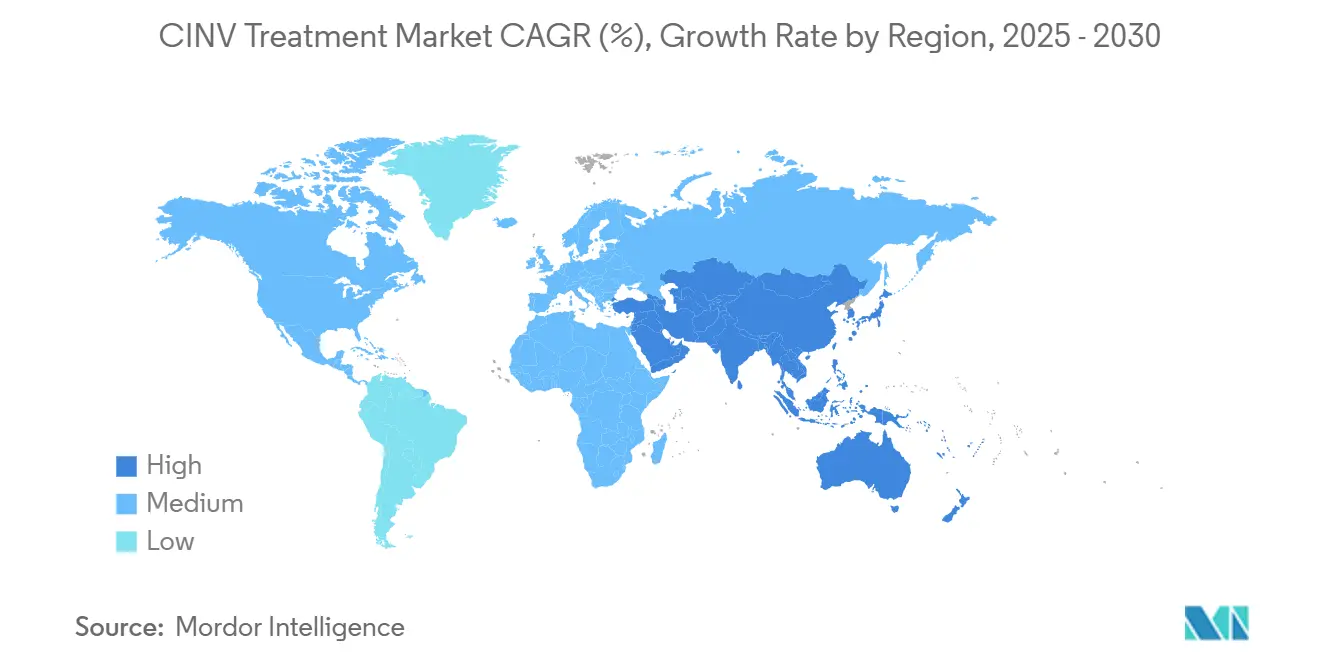

- حسب الموقع الجغرافي، شكلت أمريكا الشمالية 37.74% من إيرادات سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي في عام 2024، بينما تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب متوقع عند 7.08% حتى عام 2030.

اتجاهات ورؤى سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة انتشار السرطان | +1.2% | عالمي | طويل المدى (≥ 4 سنوات) |

| اعتماد العلاج الكيميائي عالي الإثارة للقيء | +0.9% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| التبني المدفوع بالإرشادات للعلاج الثلاثي | +0.8% | عالمي | قصير المدى (≤ 2 سنوات) |

| التركيبات الثابتة المركبة وتنسيقات ممتدة المفعول | +0.7% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| مضادات الأورام الفموية تعزز مضادات القيء الفموية | +0.6% | آسيا والمحيط الهادئ، والانتشار إلى الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| التخصيص القائم على علم الوراثة الدوائية | +0.4% | أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة انتشار السرطان

وسعت أدوية الأورام الاختراقية التي وافقت عليها إدارة الغذاء والدواء الأمريكية في عام 2024 مجموعة المرضى المعالجين، مما كثف الطلب على مضادات القيء للرعاية الداعمة. تؤدي أوقات البقاء الأطول بين السكان الأكبر سناً إلى إطالة التعرض للعلاج الكيميائي ومخاطر الغثيان المرتبطة، مما يضمن أن استخدام مضادات القيء يتماشى مع التطورات في علم الأورام. يزيد التحول الديموغرافي نحو السكان المسنين في الأسواق المتقدمة من هذا الاتجاه، حيث يتطلب المرضى الأكبر سناً عادة بروتوكولات علاج كيميائي أكثر قوة مع إمكانية أعلى للإثارة للقيء. بالإضافة إلى ذلك، تؤدي برامج فحص السرطان المحسنة إلى اكتشاف الأورام الخبيثة في مراحل مبكرة، مما يؤدي إلى فترات علاج أطول وتعرض تراكمي لمضادات القيء لكل مريض.

اعتماد أنظمة العلاج الكيميائي عالية الإثارة للقيء

تعتمد البروتوكولات السريرية التي تتضمن أنظمة قائمة على الأنثراسيكلين أو كثيفة البلاتين على الوقاية القوية من القيء، مما يوجه واصفي الأدوية نحو مضادات NK1 المتميزة. أظهرت دراسة استجابة كاملة بنسبة 94.7% عندما تم دمج أولانزابين وبالونوسيترون وفوسابريبيتانت للمرضى عاليي الخطورة.[1]M. Benson, "Olanzapine Combinations Improve CINV Control in High-Risk Patients," JCO Global Oncology, ascopubs.orgيتسارع الاتجاه مع تحديد علم الأورام الدقيق لمجموعات فرعية من المرضى تتطلب نهج علاج مكثف، مما يخلق طلباً مستداماً على حلول مضادات القيء المتقدمة. علاوة على ذلك، يؤدي دمج العلاج المناعي مع العلاج الكيميائي التقليدي إلى إنشاء ملفات إثارة قيء جديدة تتطلب استراتيجيات إدارة متخصصة.

التبني المدفوع بالإرشادات للعلاج الثلاثي المضاد للقيء

تعمل إرشادات MASCC-ESMO المحدثة على توحيد الوقاية ثلاثية العوامل للعلاج معتدل إلى عالي الإثارة للقيء، مما يقلل من التباين في الممارسة ويرسخ الاستخدام الروتيني لتركيبات NK1-5-HT3-ديكساميثازون.[2]Multinational Association of Supportive Care in Cancer, "2023 MASCC/ESMO Antiemetic Guidelines," esmo.orgيبني النهج المدفوع بالإجماع الثقة بين مقدمي الرعاية الصحية، خاصة في الأماكن محدودة الموارد حيث تتطلب قرارات العلاج دعماً قوياً بالأدلة. بالإضافة إلى ذلك، يصبح الالتزام بالإرشادات أكثر أهمية لموافقة التعويض، مما يخلق حوافز اقتصادية للامتثال لبروتوكولات مضادات القيء الموصى بها.

التركيبات الثابتة المركبة وتركيبات ممتدة المفعول

تقدم منتجات مثل Sustol تغطية ≥ 5 أيام، مما يسهل السيطرة على الغثيان في المرحلة المتأخرة ويثبط جرعات الإنقاذ خارج الجدول الزمني.[3]A. Smith, "Granisetron ER Shows Non-Inferiority to Palonosetron," American Health & Drug Benefits, ahdbonline.com يوفر ابتكار التركيبة فوائد تمديد دورة الحياة للشركات المصنعة التي تواجه تآكل الأدوية العامة على النسخ فورية المفعول. تلغي التركيبات الثابتة المركبة مثل AKYNZEO (نيتوبيتانت/بالونوسيترون) تعقيد الجرعات وتقلل من أخطاء الدواء، وهو أمر مهم بشكل خاص في أماكن المرضى الخارجيين حيث الإشراف التمريضي محدود. توفر هذه التطورات في التركيبة أيضاً فرص التمييز للشركات الدوائية التي تواجه المنافسة العامة على المنتجات التقليدية فورية المفعول.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتهاء براءات الاختراع يؤدي إلى تآكل الأسعار | -1.1% | عالمي | قصير المدى (≤ 2 سنوات) |

| ملف الآثار الجانبية يحد من الالتزام | -0.6% | عالمي | متوسط المدى (2-4 سنوات) |

| تقليل أطباء الأورام من تقدير القدرة على إثارة القيء | -0.4% | عالمي | متوسط المدى (2-4 سنوات) |

| التعويض المقيد في الأسواق الناشئة | -0.3% | آسيا والمحيط الهادئ، والانتشار إلى الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتهاء براءات الاختراع يؤدي إلى تآكل الأسعار

فقدان الحصرية للعلامات التجارية مثل Sancuso يكثف دخول الأدوية العامة، مما يضغط على متوسط أسعار البيع ويتحدى نماذج إعادة الاستثمار في البحث والتطوير للشركات الراسخة، خاصة في المناطق التي يعطي فيها الدافعون الأولوية لبدائل أقل تكلفة. تستجيب الشركات من خلال استراتيجيات دفاعية تشمل الأدوية العامة المرخصة، والتعاقد القائم على القيمة، ومبادرات إدارة دورة الحياة، لكن هذه النهج عادة ما تؤخر بدلاً من منع تآكل الإيرادات. يزداد ضغط التسعير في الأسواق الناشئة حيث تعطي أنظمة الرعاية الصحية الأولوية لفعالية التكلفة على تفضيل العلامة التجارية، مما يسرع معدلات اعتماد الأدوية العامة.

ملف الآثار الجانبية يحد من الالتزام

تعقد حالات التهدئة والإمساك ونوبات نادرة شبيهة بالتشنج المرتبطة بعوامل NK1 الاستخدام المزمن، مما يؤدي إلى تعديلات الجرعة أو التبديلات التي يمكن أن تعرض الاتساق الوقائي للخطر. يشتد التحدي مع امتداد فترات العلاج وتلقي المرضى لدورات علاج كيميائي متعددة، مما يخلق مخاطر تعرض تراكمية تتطلب مراقبة دقيقة وتعديلات جرعة محتملة.

تحليل القطاعات

حسب فئة الدواء: مضادات NK1 تكتسب زخماً

احتفظت مضادات مستقبلات 5-HT3 بحصة 44.87% من سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي في عام 2024، وهو موقع مبني على الألفة السريرية طويلة الأمد. ومع ذلك ينمو القطاع بشكل متواضع حيث يتبنى الأطباء بشكل متزايد عوامل NK1 للحماية في المرحلة المتأخرة. حجم سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي المرتبط بمضادات NK1 في طريقه للارتفاع بمعدل نمو سنوي مركب 6.71% بفضل تأييدات الإرشادات والتركيبات الجديدة مرة واحدة يومياً. تدعم الأدلة السريرية القوية تبني NK1، وعلامات تجارية مثل CINVANTI تمد الحماية من خلال براءات اختراع 2035، مما يعطي المبتكرين حرية في التسعير.

تستمر الأدوار التكميلية لمضادات الدوبامين والكورتيكوستيرويدات، بينما تبقى الكانابينويدات خياراً متخصصاً للحالات المقاومة. الأدلة التي تدعم انسداد المستقبلات المتعددة للأولانزابين تغير تفضيلات العلاج الإنقاذي، خاصة للغثيان الاختراقي حيث تظهر أدوية آلية واحدة فجوات. مع أصبح نظم الدمج معياراً، تستحوذ الشركات المصنعة التي تدمج مكونات NK1 مع 5-HT3 أو الكورتيكوستيرويدات في كبسولة واحدة أو تسريب على كفاءات سير العمل التي تتردد صداها مع عيادات الأورام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التركيبة: التوصيل الفموي يتسارع

حافظت الحقن على 56.14% من إيرادات عام 2024، مستفيدة من بيئات المرضى الداخليين المتحكم فيها ومتطلبات التوافر البيولوجي الفوري خلال دورات العلاج الكيميائي الأولية. تواصل المستشفيات ومراكز التسريب الاعتماد على فوسابريبيتانت IV وبالونوسيترون للتغطية في اليوم الأول. ومع ذلك، يتوسع القطاع الفرعي الفموي بمعدل نمو سنوي مركب 7.47%، بقيادة أقراص ممتدة المفعول مرة واحدة لكل دورة تتماشى مع أنظمة الأورام المنزلية. تقلل التركيبات الفموية أيضاً من وقت التمريض وتكاليف التخلص من المحاقن، مما يخلق وفورات تشغيلية ملموسة تجذب فرق الشراء القائمة على القيمة.

تعالج التنسيقات عبر الجلد وتحت اللسان صعوبات البلع أو الغثيان المستمر الذي يمنع تناول الفم، لكن تبنيها يبقى تدريجياً. تقوم الشركات المصنعة بتحسين مصفوفات البوليمر لتمديد الإطلاق عبر الجلد، وهي استراتيجية من المتوقع أن تحقق مكاسب مستقبلية بعد عام 2030. يوضح ظهور العلاجات الثلاثية بقرص واحد كيف يمكن لابتكار التركيبة تجاوز حروب الأسعار المدفوعة بالأدوية العامة، مما يحافظ على تمييز العلامة التجارية داخل سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي المزدحم بشكل متزايد.

حسب المستخدم النهائي: الرعاية اللامركزية تكتسب زخماً

احتلت المستشفيات 44.72% من إيرادات عام 2024 لأن معظم دورات العلاج الكيميائي الأولى وحالات طوارئ السمية الحادة لا تزال تحدث في المراكز الطبية الثلاثية. تفضل بروتوكولات IV متعددة الأدوية وتجميع التعويض بيئات المرضى الداخليين، مما يضمن بقاء المستشفيات قناة حيوية لسوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي. تقدم عيادات الأورام تعديلات جرعات شخصية ومتابعة سريعة، مما يعزز أهميتها حتى مع دفع الدافعين للتسريبات إلى أماكن أقل تكلفة.

تحقق الرعاية المنزلية ومراكز الجراحة الخارجية معدل نمو سنوي مركب 8.27% حيث يدرك الدافعون انخفاض التكاليف بنسبة 20-40% مقابل توصيل المستشفى. النمو في مضخات التسريب القابلة للارتداء والعلاجات المستهدفة الفموية يقلل من الحاجة لوقت الكرسي، مما يتيح للمرضى المستقرين نقل إدارة مضادات القيء إلى المنزل. الشركات المصنعة التي تصمم تعبئة صديقة للمريض، وتذكيرات رقمية للالتزام، وعبوات بليستر سهلة الفتح تقف لكسب الولاء داخل هذا القطاع المتنامي من الرعاية في سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

ولدت أمريكا الشمالية 37.74% من الإيرادات العالمية في عام 2024 بسبب إنفاذ الإرشادات السريرية الراسخ، والموافقات السريعة من إدارة الغذاء والدواء، والتغطية التأمينية الواسعة لأدوية الأورام الداعمة. يتبنى أطباء المنطقة بسهولة ابتكارات ممتدة المفعول رغم التكاليف الأعلى للحصول عليها عندما تُظهر البيانات انخفاضاً في استخدام أدوية الإنقاذ. من المتوقع أن تعدل انتهاءات براءات الاختراع نمو الأسعار السنوي، لكن التوسع في الحجم من ارتفاع حالات السرطان والاستخدام الأوسع لتركيبات العلاج المناعي الكيميائي يدعم القيمة الإجمالية للسوق. تدفع نماذج الرعاية القائمة على القيمة أنظمة المستشفيات نحو مضادات القيء طويلة المفعول التي تقلل من إشغال كراسي التسريب وإعادة القبول.

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.08% حتى عام 2030 حيث تتوسع الصين والهند ودول جنوب شرق آسيا البنية التحتية للأورام وتوحد المسارات التنظيمية. وافقت الإدارة الوطنية الصينية للمنتجات الطبية على 228 طلب دواء جديد في عام 2024، 37% منها لعوامل مضادة للأورام، مما حفز الطلب على الرعاية الداعمة. تقدم الشركات المصنعة المحلية أدوية عامة NK1 تنافسية التكلفة، بينما تستفيد الشركات متعددة الجنسيات من المسارات المعجلة لإطلاق تركيبات ثابتة مركبة. ترتفع قدرة مراقبة سلامة الأدوية، مما يجعل إدراج الصيغة القائم على البيانات أكثر جدوى عبر المستشفيات العامة.

تحافظ أوروبا على طلب ثابت مرتكز على موافقات EMA المتوافقة وتقييمات تكنولوجيا صحية قوية توازن بين الابتكار واحتواء التكلفة. تؤكد مجالس التعويض الوطنية على بيانات الفعالية في العالم الحقيقي، مفضلة المنتجات التي توثق انخفاض العلاج الإنقاذي وإعادة زيارات المستشفى. تبقى المناطق الناشئة في الشرق الأوسط وأفريقيا وأمريكا الجنوبية مساهمين ناشئين لكنها تمثل توسعات استراتيجية للشركات المستعدة لتوطين الإنتاج والتنقل في المناظر التنظيمية المجزأة.

المشهد التنافسي

سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي مركز بشكل معتدل، حيث يعتمد المبتكرون على الملكية الفكرية للدفاع عن منتجات NK1 والتركيبات المتميزة. شركة هيرون ثيرابيوتيكس، على سبيل المثال، مددت حصرية CINVANTI حتى عام 2035، مما مكن إيراداتها لعام 2024 من الارتفاع إلى 100.1 مليون دولار أمريكي رغم تكثف المنافسة العامة في فئات 5-HT3 والكورتيكوستيرويد. يخصص اللاعبون في السوق بشكل متزايد البحث والتطوير نحو ابتكار التوصيل بدلاً من الأهداف الجديدة، مما يعكس الإجماع السريري حول انسداد المستقبلات المتعددة.

تسهل التحالفات الاستراتيجية الاختراق في أسواق آسيا والمحيط الهادئ عالية النمو حيث التوزيع المحلي وخبرة المناقصات تسرع التبني. شراء دايتشي سانكيو لحقوق راموسيترون يوضح الترخيص الخارجي لتقوية المحافظ الإقليمية. تعطي الشركات متوسطة الحجم الأولوية لإدارة دورة الحياة، بما في ذلك الأدوية العامة المرخصة وامتدادات خطوط ممتدة المفعول، لتعويض التآكل بعد انهيارات براءات الاختراع. تظهر أدوات الالتزام الرقمية المرفقة مع حزم العلاج كمميزات، تربط مذكرات الأعراض بمنصات الأورام عن بعد وتعزز ولاء العلامة التجارية.

يستمر زخم الاندماج والاستحواذ حيث تسعى الشركات الدوائية الكبيرة لإكمال عروض الرعاية الداعمة للأورام. استحواذ GSK بقيمة 1.15 مليار دولار على IDRx في يناير 2025 يمثل هذا الاتجاه، مما يعزز اتساع خط الأنابيب ويزيد الرهانات التنافسية. بينما تبقى حواجز الدخول للآليات الجديدة عالية، يواصل مبتكرو التركيبات وشركات الأدوية العامة المتخصصة تحدي الشركات الراسخة، مما يضمن ترشيد الأسعار المستمر داخل سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي.

قادة صناعة علاج الغثيان والقيء المحدث بالعلاج الكيميائي

-

شركة ميرك وشركاها المحدودة

-

شركة جلاكسو سميث كلاين المحدودة

-

شركة هيرون ثيرابيوتيكس المحدودة

-

مجموعة هلسين

-

شركة نوفارتيس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أعلنت نوفارتيس عن نتائج إيجابية للمرحلة الثالثة من تجربة PSMAddition لـ Pluvicto في سرطان البروستاتا الحساس للهرمونات النقيلي، مظهرة فوائد البقاء الخالي من التقدم الإشعاعي المهمة إحصائياً والتي قد توسع نماذج العلاج وتزيد مجموعات المرضى التي تتطلب إدارة الغثيان والقيء المحدث بالعلاج الكيميائي.

- فبراير 2025: أفادت هيرون ثيرابيوتيكس بالنتائج المالية للعام الكامل 2024 مع وصول إيرادات CINVANTI إلى 100.1 مليون دولار أمريكي، مما يمثل نمواً بنسبة 5.5% ويظهر الطلب المستدام في السوق على مضاد مستقبلات NK1 المتميز.

- يناير 2025: أكملت GSK استحواذها بقيمة 1.15 مليار دولار على IDRx، مما منحها الوصول إلى IDRX-42 لأورام اللحمة المعدية المعوية وتقوية محفظة الأورام مع تداعيات محتملة لتطوير منتجات الرعاية الداعمة.

- أكتوبر 2024: أصدرت إدارة الغذاء والدواء إرشادات مسودة لتطوير أدوية الغثيان والقيء بعد العمليات الجراحية، مقدمة إطار عمل تنظيمي قد يسرع التطوير السريري لمؤشرات PONV ويوسع فرص السوق.

نطاق تقرير سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي العالمي

وفقاً لنطاق التقرير، الغثيان والقيء هما أكثر الآثار الجانبية شيوعاً المصاحبة للعلاج الكيميائي للسرطان ويوصفان بالغثيان والقيء المحدث بالعلاج الكيميائي. هذا التقرير مقسم حسب نوع الدواء، وحسب المستخدم النهائي، وحسب الموقع الجغرافي.

| مضادات مستقبلات 5-HT3 |

| مضادات مستقبلات NK1 |

| مضادات الدوبامين |

| مضادات الكانابينويد |

| الكورتيكوستيرويدات |

| فئات أخرى (البنزوديازيبينات، مضادات الهيستامين) |

| عن طريق الفم |

| حقن |

| عبر الجلد |

| تحت اللسان |

| المستشفيات |

| عيادات الأورام والعيادات المتخصصة |

| أماكن الرعاية المنزلية ومراكز الجراحة الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب فئة الدواء | مضادات مستقبلات 5-HT3 | |

| مضادات مستقبلات NK1 | ||

| مضادات الدوبامين | ||

| مضادات الكانابينويد | ||

| الكورتيكوستيرويدات | ||

| فئات أخرى (البنزوديازيبينات، مضادات الهيستامين) | ||

| حسب التركيبة | عن طريق الفم | |

| حقن | ||

| عبر الجلد | ||

| تحت اللسان | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات الأورام والعيادات المتخصصة | ||

| أماكن الرعاية المنزلية ومراكز الجراحة الخارجية | ||

| حسب الموقع الجغرافي | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي؟

حجم سوق علاج الغثيان والقيء المحدث بالعلاج الكيميائي هو 5.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.15 مليار دولار أمريكي بحلول عام 2030.

أي فئة دواء تتوسع بأسرع معدل؟

مضادات مستقبلات NK1 هي الفئة الأسرع نمواً، تتقدم بمعدل نمو سنوي مركب 6.71% حتى عام 2030.

لماذا تكتسب التركيبات الفموية شعبية؟

تدعم التركيبات الفموية ممتدة المفعول نماذج العلاج الكيميائي للمرضى الخارجيين والمنزليين، محققة معدل نمو سنوي مركب 7.47% حيث تحسن الراحة والالتزام.

أي منطقة تقدم أعلى إمكانية نمو؟

تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 7.08% بسبب التوافق التنظيمي وارتفاع حالات السرطان.

كيف تؤثر انتهاءات براءات الاختراع على السوق؟

انتهاء براءات الاختراع للعلامات التجارية مثل Sancuso يدعو للمنافسة العامة، مما يآكل الأسعار على المدى القصير لكنه يشجع المبتكرين على التمييز من خلال تقنيات التوصيل الجديدة.

ما هو الدور الذي تلعبه الإرشادات السريرية في توسع السوق؟

توحد إرشادات MASCC-ESMO العلاج الثلاثي للعلاج الكيميائي معتدل وعالي الإثارة للقيء، مما يدفع التبني العالمي المتسق لأنظمة مضادات القيء متعددة العوامل.

آخر تحديث للصفحة في: