حجم ونصيب سوق صناعة السياحة والفنادق في الصين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

| حجم السوق (2025) | 406.36 مليار دولار أمريكي |

| حجم السوق (2030) | 531.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.31% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق صناعة السياحة والفنادق في الصين بواسطة مردور إنتليجنس

من المتوقع أن تنمو صناعة السياحة والفنادق في الصين من 406.36 مليار دولار أمريكي في عام 2025 إلى 531.86 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 5.31% خلال فترة التوقع (2025-2030).

تقف صناعة السياحة والفنادق في الصين عند 406.36 مليار دولار أمريكي في عام 2025 وهي في طريقها للوصول إلى 531.86 مليار دولار أمريكي بحلول عام 2030، مدعومة بمعدل نمو سنوي مركب صحي قدره 5.31%. تبقى السفريات الداخلية العمود الفقري للطلب، لكن انتعاش الوصول الوافد، وتوسع الطبقة الوسطى، وارتفاع الثروة في مدن المستوى الأدنى يوسع مصادر الإيرادات. الاستثمار واسع النطاق في السكك الحديدية والمطارات والطرق السريعة فتح ممرات تطوير جديدة لمشغلي الفنادق، بينما تستمر النظم البيئية للحجز الرقمي في إعادة تشكيل اقتصاديات التوزيع. تشتد المنافسة في الفئة متوسطة المستوى، ومع ذلك يتسارع خط إنتاج الفخامة حيث يسعى المستهلكون الصينيون الأثرياء للحصول على إقامات عالية الجودة وتجريبية. ستختبر القواعد البيئية المتشددة وضغط الأسعار في المدن الصغيرة هوامش المشغلين، لكن الدعم السياسي للسياحة والنمو المستقر في الطلب المرتبط بالفعاليات يعطي القطاع العمق والمرونة.

أهم نتائج التقرير

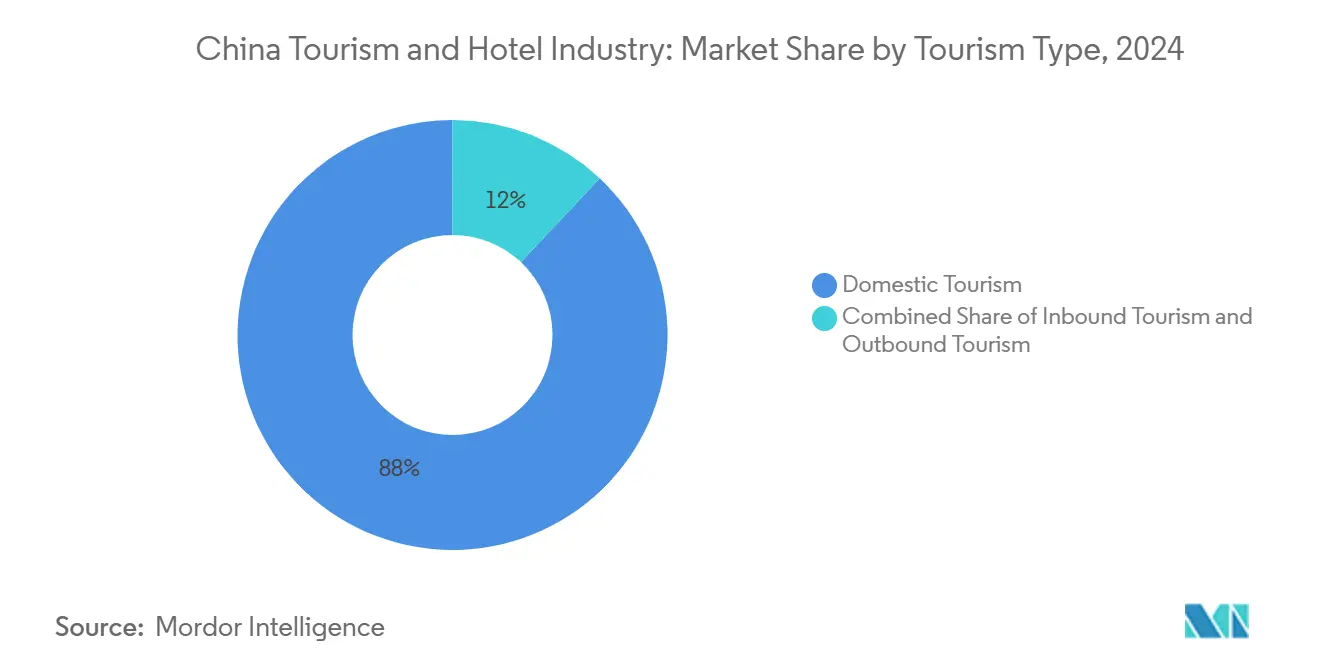

- حسب نوع السياحة، قادت السفريات الداخلية بنصيب 88% من صناعة السياحة والفنادق في الصين في عام 2024؛ من المتوقع أن تتوسع السياحة الوافدة بمعدل نمو سنوي مركب 8.4% حتى عام 2030.

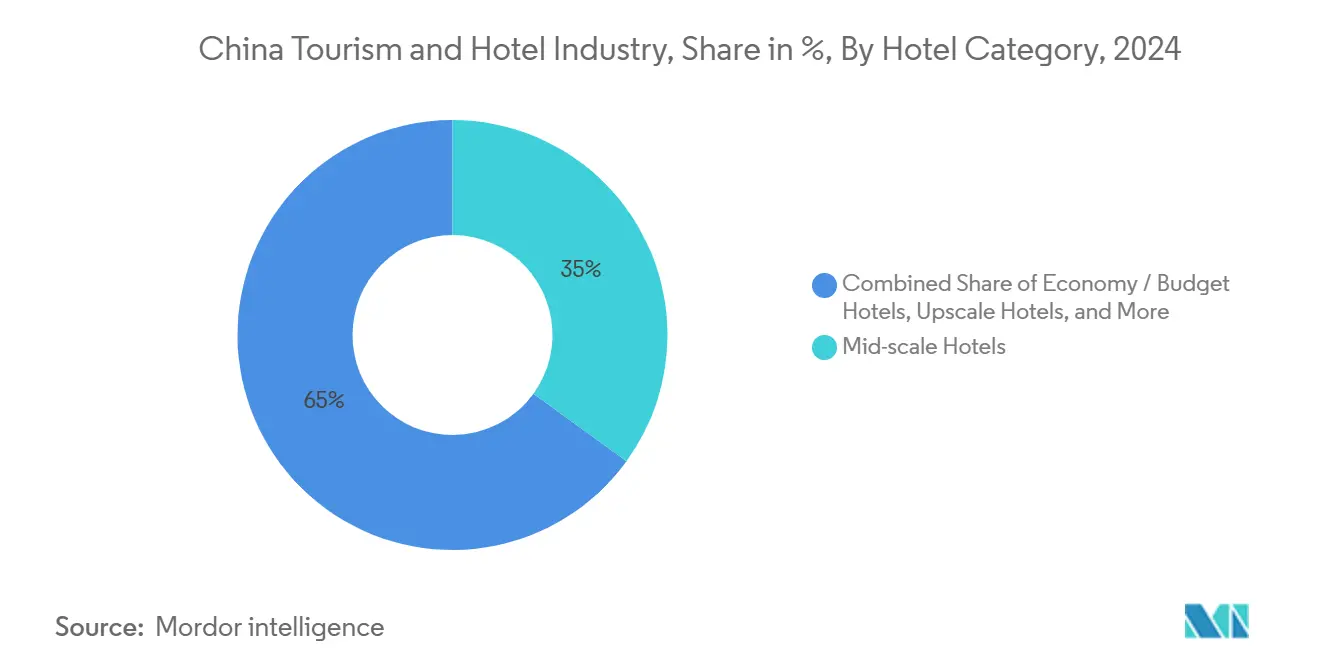

- حسب فئة الفندق، احتلت الفنادق متوسطة المستوى 35% من نصيب صناعة السياحة والفنادق في الصين في عام 2024، بينما تقود الفنادق الفاخرة النمو الأسرع بمعدل نمو سنوي مركب 9.8% إلى عام 2030.

- حسب الغرض، استحوذت سياحة الترفيه والمغامرة والسياحة البيئية على 64% من حجم صناعة السياحة والفنادق في الصين في عام 2024، في حين تنمو منشورات الأعمال وMICE بمعدل نمو سنوي مركب 12.3% حتى عام 2030.

- حسب قناة الحجز، سيطرت وكالات السفر عبر الإنترنت على 55% من حجم صناعة السياحة والفنادق في الصين في عام 2024؛ تنمو النظم البيئية للتطبيقات الفائقة بمعدل نمو سنوي مركب 12.2% بين 2025-2030.

- حسب الملكية، مثلت الفنادق المستقلة 47% من صناعة السياحة والفنادق في الصين في عام 2024، لكن السلاسل الدولية تتوسع بمعدل نمو سنوي مركب 9.9% إلى عام 2030.

- يحتفظ أكبر خمسة مشغلين-جين جيانغ الدولية، ومجموعة هوازهو، وBTG هومينز، وماريوت الدولية، وهيلتون وورلد وايد بنصيب سوقي كبير من السياحة في الصين في عام 2024.

اتجاهات ورؤى سوق صناعة السياحة والفنادق في الصين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| التحضر وتطوير البنية التحتية | +2.1% | وطني، مع التركيز في مدن المستوى الثاني والثالث | طويل المدى (≥ 4 سنوات) |

| الدعم الحكومي والسياسات لتعزيز السياحة الوافدة والداخلية | +1.6% | عالمي، مع التركيز على الأسواق المصدرة الرئيسية | متوسط المدى (2-4 سنوات) |

| توسع الفنادق الفاخرة والبوتيكية | +0.8% | مدن المستوى الأول ووجهات السياحة الممتازة | متوسط المدى (2-4 سنوات) |

| زيادة السياحة المدفوعة بالأحداث (MICE، الرياضة، الأحداث الضخمة) | +0.5% | المراكز الحضرية الكبرى (بكين، شنغهاي، قوانغتشو) | قصير المدى (≤ 2 سنة) |

| النمو في السياحة الداخلية | +0.3% | وطني، مع التركيز على المعالم الثقافية والطبيعية | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التحضر وتطوير البنية التحتية

تتمتع مدن المستوى الثاني والثالث بموجة غير مسبوقة من بناء الفنادق حيث تقلل السكك الحديدية عالية السرعة والمطارات الإقليمية من أوقات السفر وتكاليف الرحلات. تجمع المطورون حول محاور النقل الجديدة، وحولوا الأراضي القريبة من المحطات إلى مناطق متعددة الاستخدامات ترتكز على فنادق متوسطة وعالية المستوى. الطلب المتزايد الناتج وسع سوق السياحة والفنادق في الصين خارج البوابات الساحلية التقليدية، وتوزيع المخاطر للمشغلين وتعريض المستثمرين لاقتصادات محلية أسرع نموًا. هذا التحول يدعم أيضًا خط إنتاج أعمق من الفنادق الامتيازية المدارة محليًا، والتي يناسب العديد منها المعايير الحكومية المتطورة للبناء الأخضر وكفاءة الطاقة.

الدعم الحكومي والسياسات لتعزيز السياحة

إجراءات التأشيرة الإلكترونية المبسطة، واتفاقيات الدخول المتوسعة بدون تأشيرة، وحملات التسويق الوطنية للوجهات تحفز الوصول الوافد، وتعزز الثقة بين العلامات التجارية الدولية التي أوقفت المشاريع في 2022-2023. الإصلاحات المتوازية في قابلية التشغيل البيني للمدفوعات المتنقلة للبطاقات الأجنبية تقلل الاحتكاك اليومي للضيوف، مما يسهل طريقهم من صالة الوصول إلى تسجيل الوصول في الفندق. تواصل السلطات المحلية دعم تحديثات المواقع التراثية ومبادرات النزل الريفية، مما يوسع مزيج المنتجات تحت مظلة سوق السياحة والفنادق في الصين. هذه التدابير تساعد في استقرار تقلبات الإشغال الموسمية وتشجع الفندقيين على الحفاظ على مستويات الموظفين واتساق الخدمة.

توسع الفنادق الفاخرة والبوتيكية

المسافرون المحليون الأثرياء العائدون من رحلات ما وراء البحار يطالبون بغرف ذات تصميم متقدم، ومساحات عافية تركز على السبا، وتناول طعام محلي فائق. يجيب المشغلون من خلال مجموعات ذات علامات تجارية ناعمة، والتسويق المتبادل للحرف التراثية، والقصور الحضرية المحيية المعاد تخصيصها كفنادق بوتيكية حميمة. تستخدم السلاسل الدولية الفنادق الفاخرة الرائدة لعرض امتيازات برنامج الولاء، بينما تطلق المجموعات المحلية الرائدة فروع ممتازة لالتقاط حركة الترقية من محافظ الاقتصاد الخاصة بها. انتشار العلامات التجارية في الطرف العلوي يعزز الابتكار في الخدمة ويعطي الوجهات مثل سانيا النفوذ لتموضع نفسها ضد مجموعات منتجع آسيا والمحيط الهادئ الأخرى.

زيادة السياحة المدفوعة بالأحداث (MICE، الرياضة، الأحداث الضخمة)

مراكز المؤتمرات المبنية لهذا الغرض ومناطق الاستاد في المدن الكبرى تجذب المؤتمرات التجارية، وبطولات الرياضة الإلكترونية، والمهرجانات الموسيقية متعددة الأيام. فترات الضغط الناتجة ترفع أسعار الغرف وتدعم عوائد أعلى من الطعام والشراب، مما يحمي الفنادق خلال فترات الترفيه الأضعف. المطورون يصممون فنادق جديدة حول قاعات الرقص الخالية من الأعمدة، والاتصال الجاهز للبث، وخيارات البيع بالتجزئة المؤقتة التي تتحول بسرعة بين المؤتمرات والمعارض الاستهلاكية. اعتماد التكنولوجيا-من 5G إلى تطبيقات إدارة الأحداث-ينشئ نماذج إيرادات مختلطة تتراوح من استضافة البث المباشر إلى شراكات الرعاية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| احتكاك التأشيرة والحجر الصحي المتبقي من عصر الجائحة للمسافرين الوافدين | -0.8% | عالمي، خاصة يؤثر على أسواق المصدر بعيدة المدى | قصير المدى (≤ 2 سنة) |

| تشديد المنافسة السعرية بين سلاسل الفنادق المحلية | -0.5% | وطني، أكثر حدة في مدن المستوى الثاني والثالث | متوسط المدى (2-4 سنوات) |

| ارتفاع تكاليف الامتثال لـ ESG لخصائص الفندق | -0.3% | وطني، مع تأثير أكبر على خصائص السلسلة الدولية | متوسط المدى (2-4 سنوات) |

| التوترات الجيوسياسية التي تثبط أسواق المصدر بعيدة المدى | -0.3% | يؤثر بشكل أساسي على أسواق المصدر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

احتكاك التأشيرة والحجر الصحي من عصر الجائحة

رغم أن البروتوكولات الصحية أخف مما كانت عليه في عام 2023، تترك التغييرات المتقطعة في القواعد بعض المسافرين بعيدي المدى في حالة عدم يقين. تبقى الحجوزات الجماعية من أوروبا وأمريكا الشمالية حساسة لمتطلبات الاختبار المفاجئة أو تحولات قدرة الطيران. يخفف الفندقيون من التقلبات قريبة المدى من خلال استهداف حركة آسيوية إقليمية، وتقديم سياسات إلغاء مرنة، وإطلاق مواقع حجز صغيرة خاصة باللغة لتسريع استرداد العملاء المحتملين بمجرد استقرار القيود.

تشديد المنافسة السعرية

الامتياز السريع يحفز خط إنتاج كثيف من الافتتاحات متوسطة المستوى التي تتنافس على الأسعار اليومية بدلاً من تجربة العلامة التجارية المتميزة. المشغلون يطاردون اقتصادات الحجم في المشتريات وأنظمة الحجز المركزية، ومع ذلك ترتفع تكاليف الرواتب والمرافق لتضغط على هوامش GOP. للدفاع عن النصيب، تجرب السلاسل العضويات المدفوعة، والتسعير الديناميكي المرتبط بالألعاب القائمة على التطبيق، والترويج المتبادل مع منصات التسليم لزيادة الإيرادات غير المتعلقة بالغرف.

تحليل القطاع

حسب نوع السياحة: الطلب المحلي يقود مرونة السوق

احتفظ المسافرون المحليون بـ 88% من سوق السياحة والفنادق في الصين في عام 2024، هيمنة أبقت الإشغال على المستوى الوطني أعلى من 60% حتى عندما تشددت الحدود. إنفاق سكان المدن على هروب ثقافي نهاية الأسبوع ورحلات عائلية متعددة الأجيال يستمر في تسريع طلب الغرف في عواصم المقاطعات والمقاطعات الخلابة. التمديدات الحكومية للعطلات وتذاكر السكك الحديدية المخفضة تشجع الرحلات عبر المقاطعات التي توسع أنماط الإقامة خارج ذروات الأسبوع الذهبي. الفنادق البوتيكية المستقلة تؤكد على الديكور التراثي المحلي وقوائم المزرعة إلى المائدة لالتقاط هذا القطاع المحفز ثقافيًا.

السياحة الوافدة، رغم كونها أصغر، هي المكون الأكثر ديناميكية، مسجلة معدل نمو سنوي مركب 8.4% إلى عام 2030. من المتوقع أن يصل حجم سوق السياحة والفنادق في الصين المنسوب للضيوف الدوليين إلى 69 مليار دولار أمريكي بحلول عام 2030 مع تطبيع قدرة الطيران وتوسع ممرات بدون تأشيرة. المشغلون يجددون الغرف مع IPTV ثنائي اللغة، وأكشاك ممكنة للبطاقات الأجنبية، ووسائل راحة العافية المعترف بها عالميًا لرفع RevPAR. شراكات العلامة التجارية مع شركات الطيران الدولية وخطوط الرحلات البحرية تدمج قنوات الحجز أكثر، مما يعزز طموحات الأمة لاستعادة مكانتها ما قبل 2020 كبوابة آسيوية رائدة.

ملاحظة: ملاحظة: أنصبة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الغرض: سفر الترفيه يعيد تعريف تجارب الفنادق

استحوذت الإقامات الترفيهية والمغامرة والموجهة بيئيًا على 64% من إيرادات عام 2024، مما يجعل رحلات المتعة المحرك الأساسي لسوق السياحة والفنادق في الصين. يسعى المستهلكون للرحلات المنسقة التي تمزج النشاط الخارجي مع الانغماس الثقافي، مما يدفع الفنادق لإضافة محطات تأجير دراجات، وورش عمل مراسم الشاي، وأسطح مراقبة السماء الليلية. الحزم تجمع غالبًا تذاكر لعروض التراث غير المادي أو دخول الحديقة الجيولوجية، مما يقود إنفاقًا أعلى لكل ضيف ويطيل متوسط مدة الإقامة.

سفر الأعمال وMICE ينتعش أسرع من إجمالي الطلب، مع معدل نمو سنوي مركب 12.3% حتى عام 2030. من المتوقع أن يتجاوز حجم سوق السياحة والفنادق في الصين للاجتماعات 120 مليار دولار أمريكي بحلول نهاية العقد مع توسع المؤتمرات جنبًا إلى جنب مع ازدهار الاقتصاد الرقمي. الفندقيون يركبون استوديوهات اجتماعات مختلطة عالية الوضوح، وصالات عمل مشترك على مدار 24 ساعة، وحاسبات تعويض الكربون لخدمة التحولات في سياسة الشركات نحو الأحداث الخضراء. الإشغالات في أيام الأسبوع المدعمة بالمجموعات التجارية تسمح بإدارة أسعار أقوى في نهايات الأسبوع، عندما تملأ عروض الترفيه المخزون المتبقي.

حسب عمر المسافر: التفضيلات الجيلية تعيد تشكيل تصميم الفندق

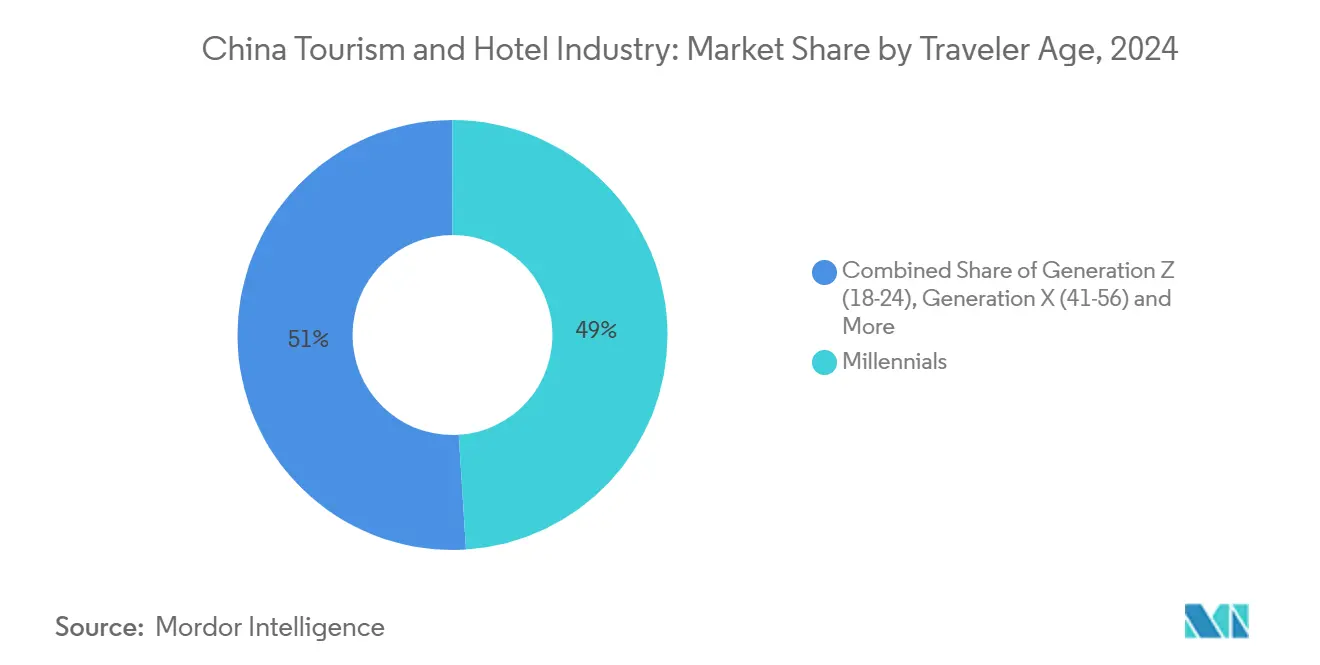

احتفظ جيل الألفية بنصيب 49% في عام 2024، مشكلاً كيف تتعامل العلامات التجارية مع الولاء والمحتوى وتخطيط وسائل الراحة. عقلية تعطي الأولوية للهاتف المحمول تقود تسجيل الوصول السلس من خلال رموز QR وروبوتات دردشة خدمة الغرف المدعمة بالذكاء الاصطناعي. الفنادق تستثمر في مساحات اجتماعية مفتوحة، ومطابخ مجتمعية، وتعاونات فنية مؤقتة لتعزيز تفاعل الأقران، مما يعزز الالتصاق بين هذه الفئة المؤثرة في سوق السياحة والفنادق الأوسع في الصين.

جيل طفرة المواليد، رغم كونه أصغر عدديًا، يساهم بـ ADR ممتاز ثابت من خلال تفضيل الفنادق عالية المستوى التي تؤكد على السلامة والعافية. المنتجعات تضيف بشكل متزايد خيارات قائمة قليلة الصوديوم، وتجهيزات حمام خالية من الحواجز، وجلسات تأمل موجهة للاحتفاظ بهذه الفئة الديموغرافية. الجيل X يوازن بين أولويات الشركة والأسرة، مفضلاً الكفاءة، والغسيل السريع، وحزم النقل المطاري ذات العلامات التجارية المشتركة، واسترداد نقاط الولاء الواضح-مما ينشئ جسرًا بين توقعات الضيوف الأصغر والأكبر سنًا.

ملاحظة: ملاحظة: أنصبة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة الحجز: المنصات الرقمية تهيمن على مشهد التوزيع

عالجت وكالات السفر عبر الإنترنت 55% من معاملات الغرف لعام 2024، مؤكدة موقعها في مركز سلسلة توزيع سوق السياحة والفنادق في الصين. محركات البحث الشمولية، وعروض البث المباشر، وتخفيضات البرق العميقة تؤثر على المستهلكين الحساسين للسعر. الفنادق التي تسعى لتخفيف الهامش تستثمر في برامج صغيرة للحجز المباشر مدمجة في منصات التجارة الاجتماعية، تجمع إضافات مثل الإفطار المجاني أو تسجيل الخروج المتأخر لجذب الضيوف بعيدًا عن الوسطاء الثقيلي العمولة.

النظم البيئية للتطبيقات الفائقة، المتوسعة بمعدل نمو سنوي مركب 12.2%، تعطي المستهلكين طريقًا واحدًا من إلهام الرحلة إلى حجوزات المطاعم ونقل الركوب. الربط السلس بين المدفوعات والتغذيات الاجتماعية ومخططي الرحلات بالذكاء الاصطناعي يرفع الراحة، مما يؤدي لمكاسب نصيب سريعة بين مستخدمي الجيل Z. الفنادق تدمج وضع الولاء في هذه التطبيقات الفائقة لتقديم عروض دفع مستهدفة ودردشة خدمة فورية، مما يغذي القيمة مدى الحياة وفرص البيع المرتكزة على البيانات عبر سوق السياحة والفنادق المتطور في الصين.

حسب فئة الفندق: هيمنة متوسطة المستوى وسط نمو الفخامة

استحوذت الفنادق متوسطة المستوى على 35% من إيرادات عام 2024، مما يعكس الطلب من المسافرين الواعين بالسعر الذين يتوقعون جودة متسقة. مجموعات السلسلة توحد الفراش وملامح العطور وبوفيهات الإفطار عبر آلاف الوحدات، باستخدام أدوات PMS السحابية لتحسين التكاليف. البصمة الواسعة للقطاع تحمي المشغلين أثناء تقلبات الطلب، لكن تمايز العلامة التجارية الطفيف يعني استمرار منافسة الأسعار في العقد الضواحي.

المخزون الفاخر، بينما أصغر اليوم، يرتفع بسرعة بمعدل نمو سنوي مركب 9.8%، ومن المتوقع أن يضم أكثر من 13% من إجمالي الغرف بحلول عام 2030. الفنادق تتميز من خلال منتجعات صحية مميزة، ومطاعم وجهة بقيادة طهاة مشاهير، ومجموعات فنية منسقة تعكس الجماليات الصينية. إمكانات RevPAR المحسنة تقابل تكاليف البناء والتشغيل الأعلى، مما يساعد العلامات التجارية العالمية على تبرير التوسع العدواني ويغذي الطبقة التجريبية من صناعة السياحة والفنادق في الصين.

ملاحظة: ملاحظة: أنصبة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير.

حسب الملكية/العلامة التجارية: اختراق السلسلة يحول هيكل السوق

مثلت الفنادق المستقلة 47% من الغرف في عام 2024، معطية سوق السياحة والفنادق في الصين ملفه التاريخي المتجزئ. تستفيد العديد من الخصائص من الأساليب المعمارية الإقليمية ووسائل الراحة المحصلة محليًا للاحتفاظ بالطابع. شراكات التسويق الرقمي مع وكالات السفر عبر الإنترنت المتخصصة التي تستهدف عشاق التراث تعزز الإشغال، ومع ذلك فإن نطاق المشتريات المحدود وميزانيات التسويق تقيد القدرة التنافسية ضد السلاسل الأكبر.

السلاسل ذات العلامات التجارية الدولية، النامية بمعدل نمو سنوي مركب 9.9%، تضيف أطر خدمة موحدة تطمئن الزوار الأجانب والمسافرين المحليين الراقيين. النماذج خفيفة الأصول المتمركزة على عقود الإدارة تسمح بالاختراق السريع في المدن الثانوية حيث تبقى تكاليف الأراضي قابلة للهضم. السلاسل المحلية تتوسع بالتزامن في علاماتها الفرعية الممتازة، مضغوطة الفجوة بين العروض العالمية والمحلية وتسريع الاحتراف عبر سوق السياحة والفنادق في الصين.

التحليل الجغرافي

احتفظت شرق الصين بأكبر شريحة إيرادات 37.0% من سوق تأمين السفر في عام 2024. مخزون الفنادق المشترك في بكين وشنغهاي وقوانغتشو يقدم أعلى ADR على المستوى الوطني، ومع ذلك فإن النضج يحد من نمو الأنابيب لإعادة التموضع المختارة والمشاريع العملاقة متعددة الاستخدامات. مجموعات الفخامة على طول البوند أو داخل مناطق الفناء التاريخية في بكين ترسي إطلاقات رائدة من العلامات التجارية العالمية التي تعتمد على رؤية البوابة لتغذية قنوات الولاء والبيع المتبادل عبر آسيا.

جنوب غرب الصين يمثل الحدود النمو الأكثر ديناميكية، متوقع التقدم بمعدل نمو سنوي مركب 7.9% خلال 2025-2030. مراكز المستوى الثاني مثل تشنغدو وهانغتشو ووهان تزود الآن بالجزء الأكبر من مفاتيح الغرف الجديدة. تشنغدو وحدها كان لديها 147 مشروع نشط في نهاية عام 2024، معكسة ارتفاعها كعقدة غربية للخدمات اللوجستية والإعلام الرقمي. الاتصال الفيزيائي من شبكات المترو الموسعة والسكك الحديدية عالية السرعة يحفز شهية المستثمر، مع المطورين الذين يستولون على قطع الأراضي المهجورة بالقرب من المتنزهات التقنية أو مراكز المؤتمرات الجديدة. متوسط ADR في هذه المدن لا يزال يتخلف عن نظرائها الساحليين، ومع ذلك فإن نمو RevPAR الأسرع وعلاوات الأراضي الأقل تخلق إمكانيات عائد أقوى ضمن سوق السياحة والفنادق الأوسع في الصين.

منتجعات الوجهة في سانيا وقويلين وليجيانغ تركب ذروات موسمية مرتبطة بعطلات المدرسة والمهرجانات العامة. زيادة ADR في الموسم العالي فوق 40% من معدلات الموسم العادي تدعم الربحية على مدار السنة رغم انخفاض الإشغال في أشهر خارج الذروة. المشغلون ينشرون نماذج توظيف ديناميكية ومتاجر طعام وشراب مؤقتة قصيرة المدى لمطابقة الطلب المتقلب، بينما يجمعون العافية والمغامرة الخارجية والانغماس الثقافي في عروض مجمعة تطيل الإقامات. مجموعات البوتيك الريفية-غالبًا بيوت مزارع محولة-تستفيد من شهية سكان المدن للطبيعة والمأكولات المحلية، مما يعزز التنويع الجغرافي ويثري قصة سوق السياحة والفنادق في الصين.

المشهد التنافسي

المجموعات المحلية مثل جين جيانغ الدولية وهوازهو تستفيد من قواعد الولاء الواسعة، وطرح النماذج الأولية السريعة، والعلاقات العميقة مع السلطات البلدية لتسريع عدد الامتيازات. منصات PMS السحابية الخاصة بها والمشتريات الموحدة تقود أوجه التآزر في التكلفة التي تقل عن المنافسين الأصغر. السلاسل الدولية، بالمقابل، تؤكد على تجزئة العلامة التجارية، تقدم كل شيء من أجنحة الإقامة الطويلة إلى الفخامة المدفوعة بنمط الحياة لالتقاط مجمعات الطلب المنفصلة ضمن سوق السياحة والفنادق في الصين.

حرب المستوى المتوسط هي الحلبة الأشرس. القادة المحليون يغمرون مدن المستوى الثالث بالبناءات الموحدة، بينما تركز المجموعات الأجنبية على مفاهيم الخدمة المختارة المصممة لتفضيلات الإفطار الصينية وتخطيطات الغرف الودية للعائلة. سباق الفخامة يرى ماريوت وهيلتون يتنافسان على شراكات تنسيق الفن وتناول الطعام على مستوى ميشلان المرموق، بينما يضع المتحدي المحلي الراقي BTG هومينز حكايات الثقافة الصينية كثقل مضاد للبريق المستورد.

الثغرات المتخصصة تعطي جانبًا صاعدًا غير مستغل. منتجعات العافية تجمع استشارات الطب التقليدي مع العلاج بالمنتجع الحديث. منتجات الإقامة الطويلة تتتبع حراك مواهب قطاع التكنولوجيا. العلامات التجارية المركزة على كبار السن تجرب التصميم الخالي من الحواجز، والعيادات في الموقع، والرحلات الصديقة للعمر. بالتزامن، ترتفع توقعات ESG؛ العلامات التجارية تتبنى الألواح الشمسية، وحصاد مياه الأمطار، وأنظمة الطاقة الذكية الموجهة بالذكاء الاصطناعي للوفاء بالقواعد الجديدة دون تآكل الهامش، مما يعزز تمايز الخدمة في سوق السياحة والفنادق الحديث في الصين.

قادة صناعة السياحة والفنادق في الصين

شركة جين جيانغ الدولية القابضة المحدودة

مجموعة هوازهو المحدودة

مجموعة BTG هومينز للفنادق المحدودة

ماريوت الدولية المحدودة

هيلتون وورلد وايد القابضة المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: وقعت ماريوت الدولية 161 صفقة في الصين الكبرى، مضيفة ما يقرب من 31,000 غرفة، مع زيادة 73% في توقيعات الغرف الفاخرة مقابل 2023 ماريوت الدولية.

- أبريل 2025: وسعت مجموعة H World المحدودة شبكتها إلى 11,147 فندقًا، بإجمالي 1,088,218 غرفة، وأبقت 3,013 فندقًا تحت التطوير مجموعة H World المحدودة.

- مارس 2025: وسعت مجموعة H World المحدودة شبكتها إلى 11,147 فندقًا، بإجمالي 1,088,218 غرفة، وأبقت 3,013 فندقًا تحت التطوير مجموعة H World المحدودة.

- نوفمبر 2024: أطلقت IHG للفنادق والمنتجعات علامة أتويل سوتس لنمط الحياة في الصين الكبرى IHG للفنادق والمنتجعات.

نطاق تقرير صناعة السياحة والفنادق في الصين

تشمل صناعة السياحة والفنادق الشركات والخدمات المشاركة في تقديم أماكن الإقامة وتناول الطعام والأنشطة الترفيهية للمسافرين والسياح والزوار. تشمل مجموعة واسعة من الشركات، تشمل المطاعم والمبيت والإفطار وشركات الجولات والموتيلات والفنادق ووكالات السفر. صناعة السياحة والفنادق في الصين مقسمة حسب النوع والمنتج. حسب النوع، السوق مقسم إلى السياحة الوافدة والسياحة الصادرة. حسب المنتج، السوق مقسم إلى فنادق السلسلة والفنادق المستقلة. يقدم التقرير حجم السوق والتوقعات لصناعة السياحة والفنادق في الصين بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| السياحة الداخلية |

| السياحة الوافدة |

| السياحة الصادرة |

| الترفيه والمغامرة والسياحة البيئية |

| الأعمال / MICE |

| الجيل Z (18-24) |

| جيل الألفية (25-40) |

| الجيل X (41-56) |

| جيل طفرة المواليد (57+) |

| وكالات السفر عبر الإنترنت (OTAs) |

| مواقع وتطبيقات الفنادق المباشرة |

| وكالات السفر التقليدية |

| الفنادق الاقتصادية / ذات الميزانية المحدودة |

| الفنادق متوسطة المستوى |

| الفنادق الراقية |

| الفنادق الفاخرة |

| الشقق المخدومة والإقامة الطويلة |

| الفنادق المستقلة |

| فنادق السلاسل المحلية المنتسبة |

| فنادق السلاسل الدولية المنتسبة |

| وسط الصين |

| شرق الصين |

| شمال الصين |

| شمال شرق الصين |

| شمال غرب الصين |

| جنوب الصين |

| جنوب غرب الصين |

| حسب نوع السياحة | السياحة الداخلية |

| السياحة الوافدة | |

| السياحة الصادرة | |

| حسب الغرض | الترفيه والمغامرة والسياحة البيئية |

| الأعمال / MICE | |

| حسب عمر المسافر | الجيل Z (18-24) |

| جيل الألفية (25-40) | |

| الجيل X (41-56) | |

| جيل طفرة المواليد (57+) | |

| حسب قناة الحجز | وكالات السفر عبر الإنترنت (OTAs) |

| مواقع وتطبيقات الفنادق المباشرة | |

| وكالات السفر التقليدية | |

| حسب فئة الفندق | الفنادق الاقتصادية / ذات الميزانية المحدودة |

| الفنادق متوسطة المستوى | |

| الفنادق الراقية | |

| الفنادق الفاخرة | |

| الشقق المخدومة والإقامة الطويلة | |

| حسب الملكية / العلامة التجارية | الفنادق المستقلة |

| فنادق السلاسل المحلية المنتسبة | |

| فنادق السلاسل الدولية المنتسبة | |

| حسب المنطقة | وسط الصين |

| شرق الصين | |

| شمال الصين | |

| شمال شرق الصين | |

| شمال غرب الصين | |

| جنوب الصين | |

| جنوب غرب الصين |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق السياحة والفنادق في الصين؟

السوق مقيم بـ 406.4 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتسلق إلى 531.9 مليار دولار أمريكي بحلول عام 2030.

أي فئة فنادق تحتل أكبر نصيب؟

الفنادق متوسطة المستوى تهيمن على 35% من إيرادات عام 2024، مستفيدة من الطلب القوي بين المسافرين المحليين الواعين بالقيمة.

ما مدى سرعة نمو السياحة الوافدة؟

السياحة الوافدة هي القطاع الأسرع نموًا، متقدمة بمعدل نمو سنوي مركب 8.4% حتى عام 2030 حيث يدعم تسهيل التأشيرات واستعادة الطيران الوصول.

ما دور القنوات الرقمية في حجوزات الفنادق؟

وكالات السفر عبر الإنترنت تستحوذ على 55% من ليالي الغرف، بينما تتوسع النظم البيئية للتطبيقات الفائقة بمعدل نمو سنوي مركب 12.2% من خلال تجميع السفر مع الخدمات اليومية.

أي المدن هي أسواق التطوير الأكثر سخونة؟

تشنغدو تقود خط إنتاج البناء، مع هانغتشو ووهان قريبتين خلفها، مدفوعة بروابط النقل المحسنة وارتفاع النشاط التجاري.

آخر تحديث للصفحة في: