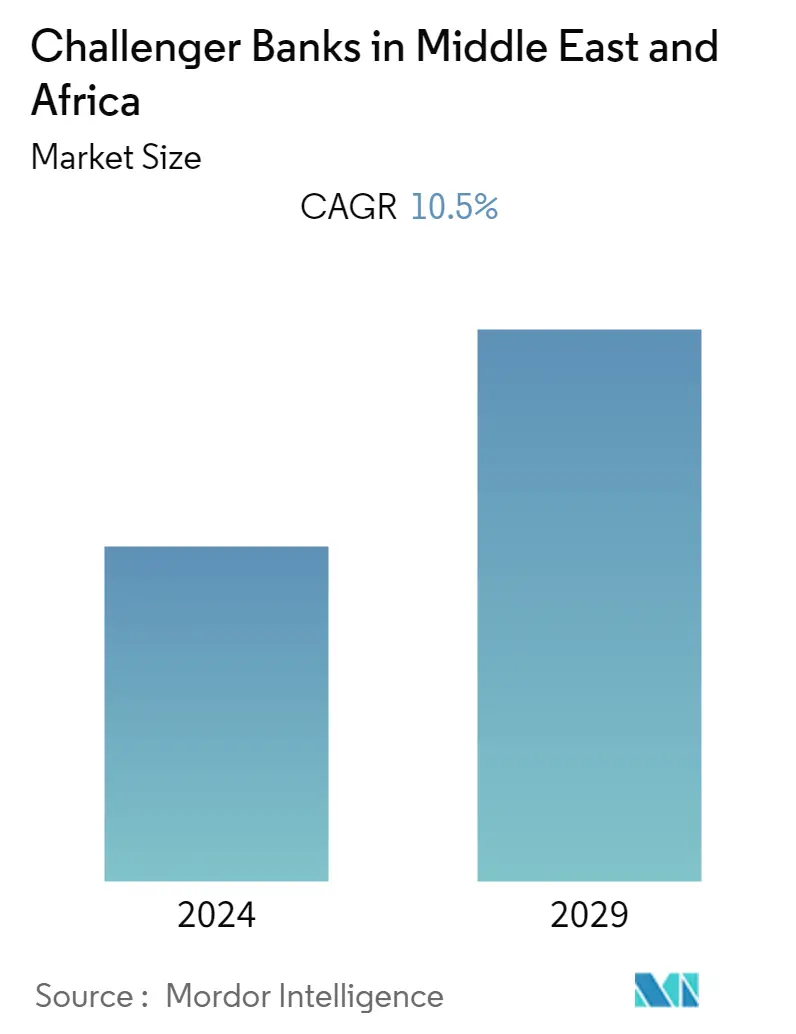

حجم سوق البنوك المتحدية في الشرق الأوسط وأفريقيا

| فترة الدراسة | 2020 - 2029 |

| السنة الأساسية للتقدير | 2023 |

| فترة بيانات التنبؤ | 2024 - 2029 |

| فترة البيانات التاريخية | 2020 - 2022 |

| CAGR | 10.50 % |

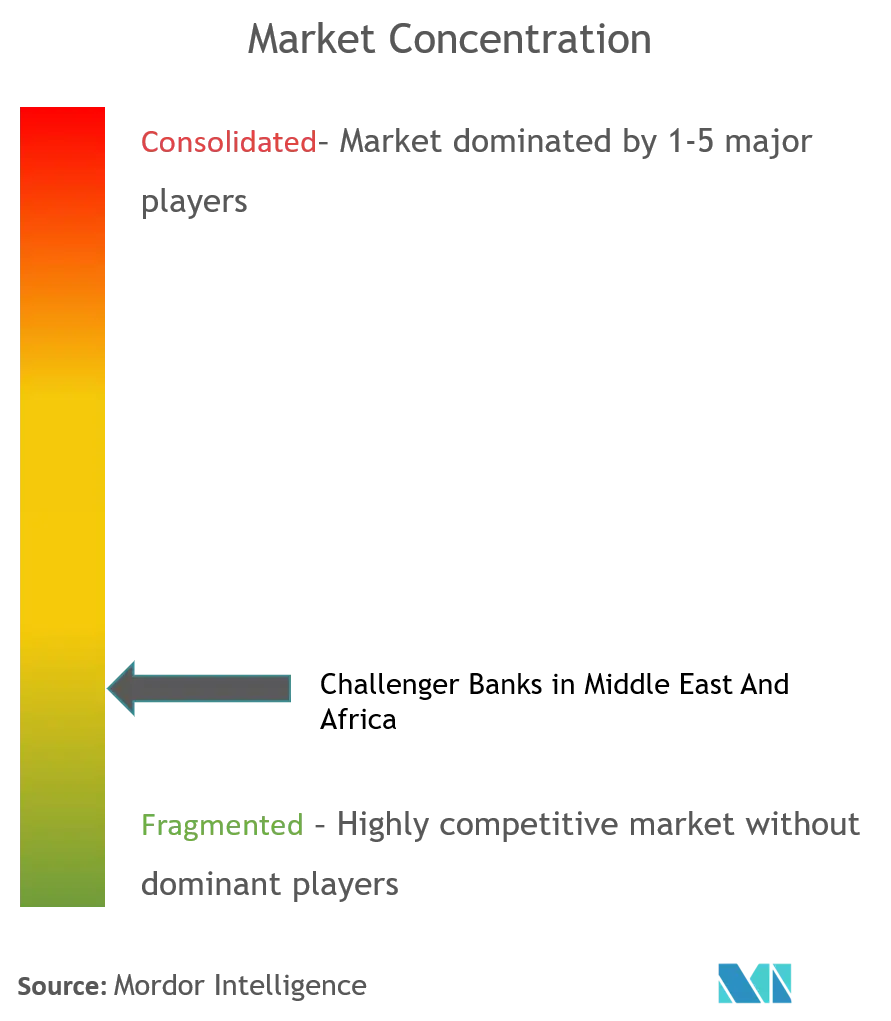

| تركيز السوق | قليل |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

البنوك المنافسة في تحليل السوق في الشرق الأوسط وأفريقيا

أطلق سوق أبوظبي العالمي تراخيص جديدة للخدمات المصرفية الرقمية خلال فصل الصيف، على أمل جذب مستثمرين جدد.

في الوقت الحالي، لا يوجد سوى عدد قليل من البنوك الرقمية في منطقة الشرق الأوسط وشمال أفريقيا. وتعمل جميعها بموجب ترخيص مقرض معتمد، مثل Liv التابعة لبنك الإمارات دبي الوطني؛ المشرق نيو؛ اتفاقية التنوع البيولوجي الآن؛ ميم من بنك الخليج الدولي؛ وقريباً بنك ABC، البنك الجديد في البحرين.

هناك دمج متزايد للوسائل الرقمية من قبل اللاعبين التقليديين في المنطقة ومع سيجما لاختيار الائتمان المصرفي في هذه المنطقة، يتم تسجيل مستويات السكان غير المتعاملين مع البنوك بشكل مرتفع دائمًا. كان هناك اتجاه تنازلي في مستويات السكان الذين ليس لديهم حسابات مصرفية في المنطقة. وزادت الظروف الوبائية الحالية من أهمية التبني الرقمي.

ويظل التحدي الرئيسي اليوم هو تأهيل العملاء وتجربة العملاء، وكلاهما لا يزال يدويًا للغاية وغير فعال. ويمكن للبنوك الرقمية أيضًا أن تفتح الفرص أمام رواد الأعمال المحليين - على الرغم من أن العوائق التي تحول دون الدخول والحجم الهائل للبنوك التقليدية تجعل من الصعب تصور بنك منافس رقمي فقط يبدأ من الصفر في الشرق الأوسط. وتتوسع البنوك المنافسة والبنوك الجديدة من شبه القارة الهندية وبريطانيا والولايات المتحدة في المنطقة.

البنوك المنافسة في اتجاهات السوق في الشرق الأوسط وأفريقيا

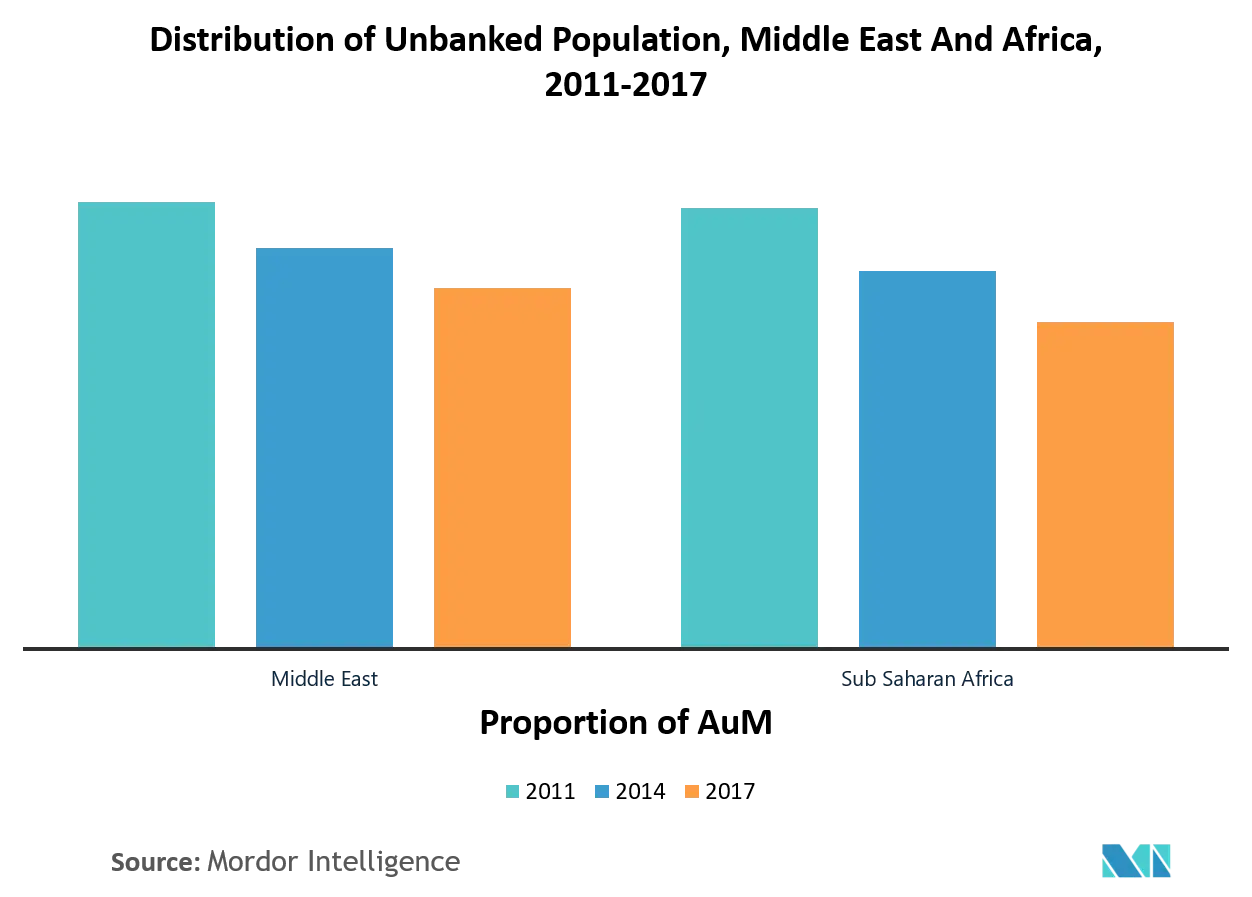

فرصة السوق عدد كبير من السكان الذين لا يتعاملون مع البنوك في المنطقة

إن امتلاك حساب مصرفي والقدرة على سحب الأموال أو تحويلها في أي وقت هو أحد الأشياء التي يعتبرها الناس في البلدان المتقدمة أمرًا مفروغًا منه، مثل المياه النظيفة، أو الكهرباء، أو، بدرجة أقل، الوصول إلى الإنترنت. ومع ذلك، في العديد من مناطق العالم، فإن الوصول إلى الخدمات المالية الأساسية أمر بعيد المنال، حيث لا يزال 1.7 مليار شخص بدون حسابات مصرفية في عام 2017 وفقًا للبنك الدولي.

بفضل ظهور خيارات الدفع الرقمية والبيئة التنظيمية الصديقة للبنوك المنافسة في المنطقة. إن عدد السكان الذين ليس لديهم حسابات مصرفية في المنطقة، ككل، يتناقص على مر السنين.

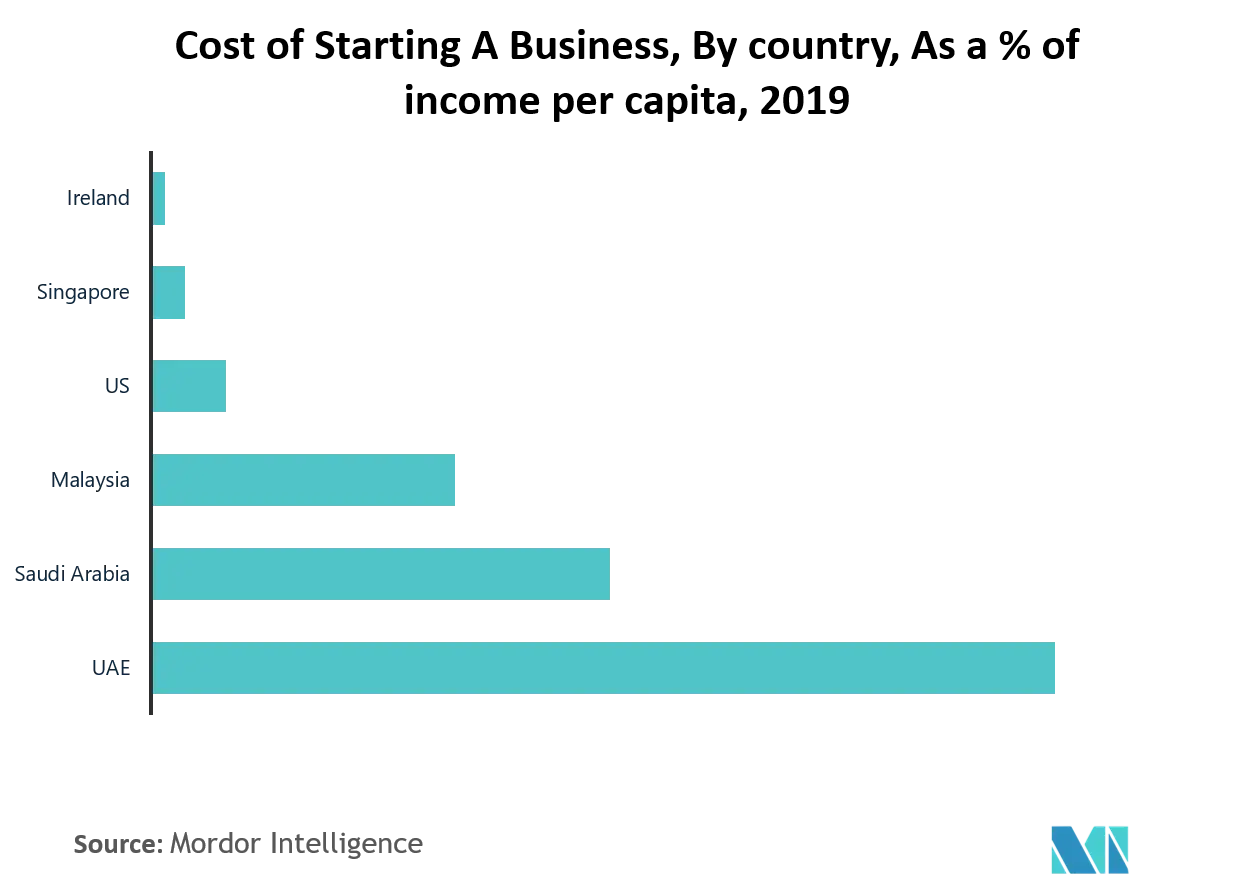

قيود السوق تكلفة فتح أعمال جديدة مرتفعة

تمثل التكلفة المرتفعة لبدء مشروع تجاري جديد في دولة الإمارات العربية المتحدة تحديًا آخر يواجه الشركات الناشئة. لكن الوضع تحسن هذا العام (2019 و2020) مع حزم التحفيز. على سبيل المثال، خطة أبوظبي البالغة قيمتها 50 مليار درهم على مدى ثلاث سنوات، والتي تهدف إلى خفض تكلفة ممارسة الأعمال التجارية، ودعم الشركات الصغيرة والمتوسطة، والشركات الصناعية، والبنية التحتية. من المرجح أن تساعد القواعد الأكثر تخفيفًا على الشركات الناشئة في مجال التكنولوجيا المالية في تخفيف عبء التكلفة في السنوات الأولى نظرًا لأن قابلية التوسع لا تزال تمثل مشكلة.

نظرة عامة على البنوك المتحدية في الشرق الأوسط وإفريقيا

ويتضمن التقرير لمحة عامة عن البنوك المنافسة العاملة في جميع أنحاء المنطقة. نود أن نقدم لمحة مفصلة عن عدد قليل من الشركات الكبرى التي تغطي عروض المنتجات، واللوائح التي تحكمها، ومقرها الرئيسي، والأداء المالي. حاليًا، بعض اللاعبين الرئيسيين الذين يسيطرون على السوق مدرجون أدناه.

بنوك تشالنجر في الشرق الأوسط وأفريقيا رواد السوق

-

Bank ABC

-

Meem Digital Bank

-

HalalaH

-

CBD Now Bank

-

Liv Bank

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

تقرير سوق البنوك المتحدية في الشرق الأوسط وأفريقيا - جدول المحتويات

-

1. مقدمة

-

1.1 مخرجات الدراسة

-

1.2 افتراضات الدراسة

-

1.3 مجال الدراسة

-

-

2. مناهج البحث العلمي

-

3. ملخص تنفيذي

-

4. ديناميكيات السوق

-

4.1 نظرة عامة على السوق

-

4.2 رؤى حول الشراكات بين اللاعبين المتحديين وشركات التكنولوجيا المالية الأخرى

-

4.3 أحدث التقنيات التي يستخدمها المتنافسون في النظام المصرفي

-

4.4 مؤشرات أداء البنوك المتحدية

-

4.5 سياسات الصناعة واللوائح الحكومية

-

4.6 العوامل المحركة للسوق

-

4.7 قيود السوق

-

4.8 سلسلة القيمة / تحليل سلسلة التوريد

-

4.9 بورتر 5 تحليل القوة

-

4.9.1 تهديد الوافدين الجدد

-

4.9.2 القدرة التفاوضية للمشترين / المستهلكين

-

4.9.3 القوة التفاوضية للموردين

-

4.9.4 تهديد المنتجات البديلة

-

4.9.5 شدة التنافس تنافسية

-

-

4.10 تأثير كوفيد-19 على السوق

-

-

5. تجزئة السوق

-

5.1 حسب نوع الخدمة

-

5.1.1 المدفوعات

-

5.1.2 منتجات الادخار

-

5.1.3 الحساب الحالي

-

5.1.4 رصيد المستهلك

-

5.1.5 القروض

-

5.1.6 آحرون

-

-

5.2 حسب نوع المستخدم النهائي

-

5.2.1 قطاع الأعمال

-

5.2.2 القطاع الشخصي

-

-

-

6. مشهد تنافسي

-

6.1 نظرة عامة على المنافسة في السوق (تركيز السوق وصفقات الاندماج والاستحواذ)

-

6.2 ملف الشركة

-

6.2.1 Bank ABC

-

6.2.2 Meem Bank

-

6.2.3 Pepper

-

6.2.4 Halalah

-

6.2.5 CBD Now

-

6.2.6 Clearly

-

6.2.7 Liv Bank

-

6.2.8 Mashreq Neo

-

6.2.9 MoneySmart

-

6.2.10 Xpence*

-

-

-

7. فرص السوق والاتجاهات المستقبلية

البنوك المنافسة في منطقة الشرق الأوسط وأفريقيا وتقسيم الصناعة

فهم بنوك التحدي في الشرق الأوسط وأفريقيا، والبيئة التنظيمية، والبنوك المنافسة ونماذج أعمالها، إلى جانب تجزئة السوق التفصيلية، وعروض المنتجات مثل الودائع، والقروض لتحديد مؤشرات أدائها المالي، واتجاهات السوق الحالية، والتغيرات في السوق. الديناميكية وفرص النمو. تحليل متعمق لحجم السوق والتوقعات لمختلف القطاعات.

| حسب نوع الخدمة | ||

| ||

| ||

| ||

| ||

| ||

|

| حسب نوع المستخدم النهائي | ||

| ||

|

الأسئلة الشائعة حول أبحاث السوق الخاصة بالبنوك المنافسة في الشرق الأوسط وأفريقيا

ما هو الحجم الحالي لسوق تشالنجر بنوك الشرق الأوسط وأفريقيا؟

من المتوقع أن تسجل بنوك تشالنجر في سوق الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 10.5٪ خلال الفترة المتوقعة (2024-2029)

من هم الباعة الرئيسيون في بنوك تشالنجر في سوق الشرق الأوسط وأفريقيا؟

Bank ABC، Meem Digital Bank، HalalaH، CBD Now Bank، Liv Bank هي الشركات الكبرى العاملة في بنوك تشالنجر في الشرق الأوسط وأفريقيا.

ما هي السنوات التي تغطيها بنوك تشالنجر في سوق الشرق الأوسط وأفريقيا؟

يغطي التقرير حجم السوق التاريخي لسوق بنوك تشالنجر في الشرق الأوسط وأفريقيا للسنوات 2020 و2021 و2022 و2023. ويتوقع التقرير أيضًا حجم سوق بنوك تشالنجر في الشرق الأوسط وأفريقيا للسنوات 2024 و2025 و2026 و2027 ، 2028 و 2029.

تقرير الصناعة عن البنوك المنافسة في الشرق الأوسط وأفريقيا

إحصائيات حصة بنوك التحدي في الشرق الأوسط وإفريقيا من السوق وحجمها ومعدل نمو إيراداتها لعام 2024، والتي أعدتها تقارير صناعة Mordor Intelligence™. يتضمن تحليل بنوك تشالنجر في الشرق الأوسط وأفريقيا توقعات السوق حتى عام 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.