حجم وحصة سوق التصوير النووي في كندا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

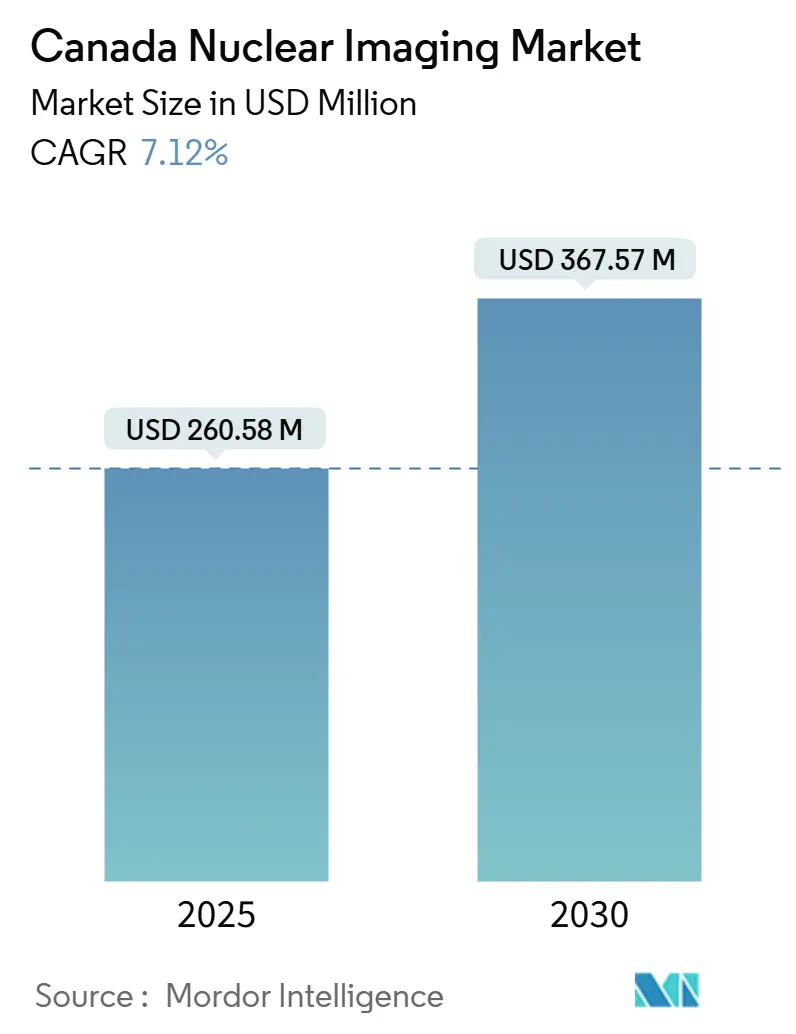

| حجم السوق (2025) | 260.58 مليون دولار أمريكي |

| حجم السوق (2030) | 367.57 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.12% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق التصوير النووي في كندا من قبل Mordor Intelligence

يقدر حجم سوق التصوير النووي في كندا بـ 260.58 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 367.57 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.12% خلال فترة التوقعات. التمويل الفيدرالي للموليبدينوم-99 المحلي، وتوسيع شبكات السيكلوترون الإقليمية، والاعتماد المتزايد على ماسحات PET/CT وSPECT/CT المدمجة يدعم هذا النمو المطرد. دورات تحديث المعدات تتقصر مع تقاعد المستشفيات لكاميرات غاما القديمة لصالح منصات أسرع وأقل جرعة، بينما مسار الموافقة السريع لـ CADTH يسرع دخول المتتبعات الإشعاعية الجديدة للسوق. يستفيد المشاركون في السوق أيضاً من تركيز الحكومة على تقليل أوقات الانتظار للتصوير، خاصة لمؤشرات القلب والأوعية الدموية والأورام، مما يخلق طلباً مستمراً عبر المراكز العامة والخاصة. الاستحواذات الاستراتيجية - مؤخراً استحواذ BWXT على Kinectrics وشراء Telix لـ ARTMS - تشير إلى ثقة المستثمرين في نظام النظائر البيئي في كندا. ومع ذلك، الفجوات الجغرافية في الخدمة في الشمال ونقص المتخصصين المستمر يخفف من توسيع القدرة على المدى القريب.

النقاط الرئيسية للتقرير

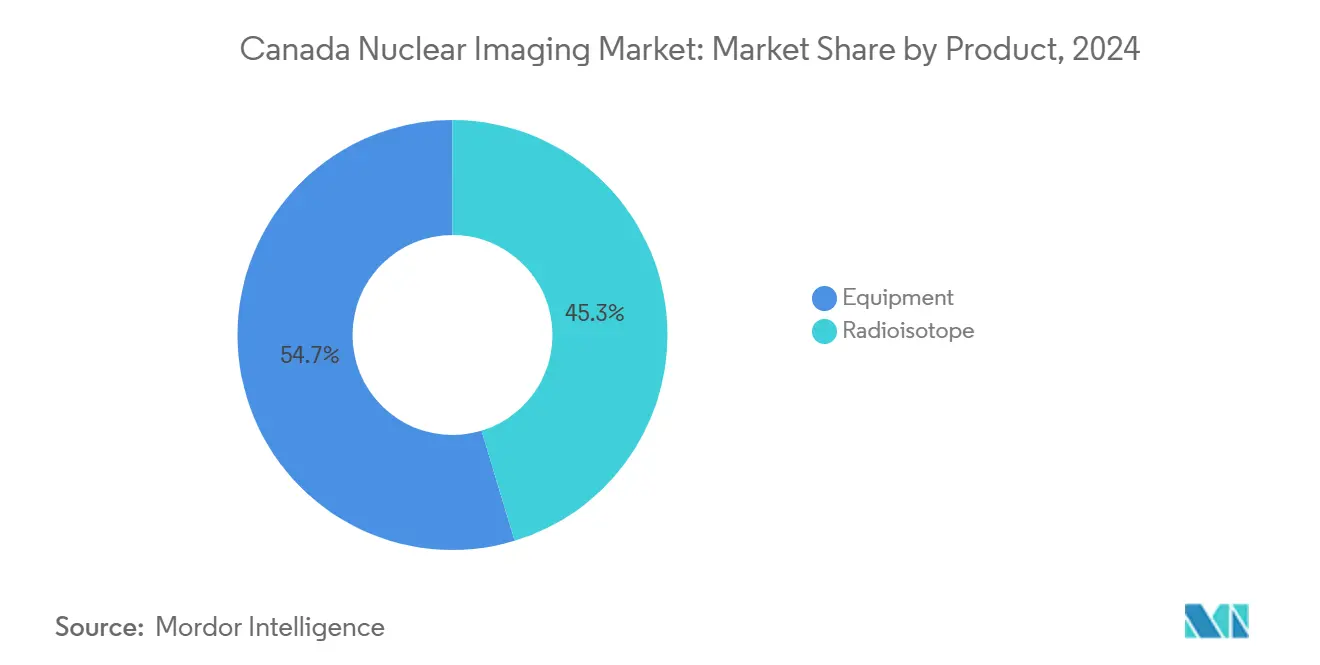

- حسب فئة المنتج، حازت المعدات على 54.67% من حصة سوق التصوير النووي في كندا في عام 2024، ومن المتوقع أن تتوسع النظائر المشعة بمعدل نمو سنوي مركب قدره 7.34% حتى عام 2030.

- حسب التطبيق، مثلت أمراض القلب 38.89% من الإيرادات في عام 2024؛ ومن المتوقع أن تنمو تطبيقات طب الأعصاب بمعدل نمو سنوي مركب قدره 7.89% حتى عام 2030.

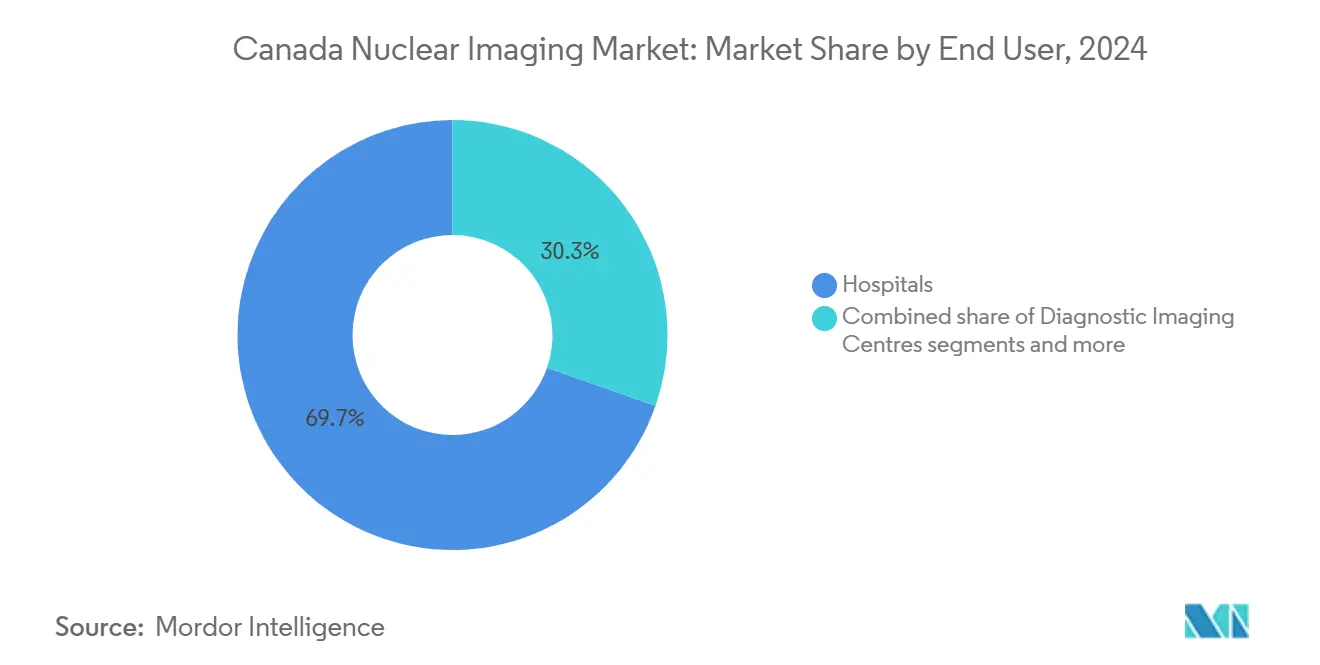

- حسب المستخدم النهائي، استحوذت المستشفيات على 69.67% من حجم سوق التصوير النووي في كندا في عام 2024، بينما من المقرر أن تتقدم مراكز التصوير التشخيصي بمعدل نمو سنوي مركب قدره 8.01% بين 2025-2030.

اتجاهات ورؤى سوق التصوير النووي في كندا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد PET/CT وSPECT/CT المدمج | +1.8% | أونتاريو، كولومبيا البريطانية | المدى المتوسط (2-4 سنوات) |

| ارتفاع انتشار أمراض القلب والأوعية الدموية والأورام | +2.1% | جميع المقاطعات، أعلى في المناطق الشائخة | المدى الطويل (≥ 4 سنوات) |

| موافقات CADTH السريعة للمتتبعات الإشعاعية | +1.2% | وطني | المدى القصير (≤ 2 سنتان) |

| بناء السيكلوترون العام-الخاص | +1.5% | أونتاريو، كولومبيا البريطانية، ألبرتا | المدى المتوسط (2-4 سنوات) |

| برمجيات تقليل الجرعة المدعومة بالذكاء الاصطناعي | +0.9% | المراكز الطبية الأكاديمية الحضرية | المدى القصير (≤ 2 سنتان) |

| التمويل الفيدرالي لإنتاج Mo-99 المحلي | +1.3% | أونتاريو (دارلينغتون)، كولومبيا البريطانية (TRIUMF) | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول إلى ماسحات PET/CT وSPECT/CT المدمجة

التركيبات الوطنية للأنظمة المدمجة ارتفعت من 57 إلى 60 وحدة في السنة المالية الماضية، مدعمة 156,320 فحص، حيث يطالب الأطباء بشكل متزايد ببيانات وظيفية وتشريحية مدمجة لتحديد مواقع الآفات بدقة. Symbia Pro.specta من Siemens Healthineers يدمج SPECT الكمي مع تصحيح التوهين بالأشعة المقطعية، مما يقلل أوقات المسح بنسبة تصل إلى 50% ويمكن من تدفقات عمل العلاج التشخيصي. الامتصاص الإقليمي الأقوى في أونتاريو وكيبيك، بينما تكافح المقاطعات الأطلسية لتمويل التحديثات. منصات التنسيق بالذكاء الاصطناعي مثل شراكة Rad AI-MIC Medical Imaging تقلل من وقت استجابة التقارير وتخفف من إرهاق أخصائيي الأشعة. إطار عمل Health Canada القائم على المخاطر للأجهزة الطبية بالذكاء الاصطناعي يوازن بين السلامة والنشر السريري السريع، مما يحفز المزيد من الاعتماد المدمج.

ارتفاع انتشار أمراض القلب والأوعية الدموية والأورام

أمراض القلب والأوعية الدموية تبقى المحرك الأول للوفيات في كندا، ومعدل الإصابة بالأورام يستمر في الارتفاع، مما يدفع إحالات طب القلب النووي وPET الأورام إلى الأعلى. أوقات الانتظار لمسوح نضح عضلة القلب غير العاجلة تتفاوت بشكل كبير - من 4 أيام في أونتاريو الحضرية إلى 158 يوم في ساسكاتشوان الريفية - مما يبرز الطلب غير الملبى. في يناير 2025، بدأت Cancer Care Ontario بسداد العلاج بالربط الإشعاعي لسرطان البروستاتا المنتشر، مما يربط التصوير التشخيصي بشكل أوثق بالمسارات العلاجية. إعطاء London Health Sciences Centre الأول في كندا لـ actinium-225 DOTATATE يؤكد ريادة كندا في أبحاث العلاج الألفا. التجارب السريرية مثل دراسة LuMIERE في McGill تدمج التصوير والعلاج أكثر، مما يعزز الطلب طويل المدى على الماسحات والمتتبعات المتطورة.

موافقات CADTH السريعة للمتتبعات الإشعاعية الجديدة

تقييمات تكنولوجيا الصحة تختتم الآن في أقل من 120 يوم، مما يمكن من إدراج إقليمي أسرع للعوامل المبتكرة. Health Canada وافقت على Voranigo لورم نجمي درجة 2 تحت المراجعة الأولوية في عام 2024، مما يدل على فعالية المسار المتسارع. توسيع ملصق Illuccix من Telix وصل للسوق فقط بعد ستة أشهر من التصريح الأمريكي، مما يوضح التناغم التنظيمي الدولي. مراكز الأبحاث في جامعة تورنتو وCAMH، الممولة بـ 3 مليون دولار أمريكي من Mitacs، تقصر دورات من المختبر إلى السرير للمتتبعات الجديدة. الموافقات الأسرع تحفز إنتاج النظائر المحلية، مدعمة سوق التصوير النووي في كندا.

نمو بناء قدرة السيكلوترون العامة-الخاصة

أكثر من 50 صيدلية نووية وعدة سيكلوترونات في الموقع تشغلها Jubilant Radiopharma تمثل نموذج الإنتاج الموزع الذي يحل الآن محل سلاسل التوريد التراثية للمفاعلات. كولومبيا البريطانية التزمت بـ 50.5 مليون دولار كندي لسيكلوترون وصيدلية إشعاعية جديدة لـ BC Cancer، بينما مفاعل دارلينغتون سيولد قريباً Mo-99 وLu-177 على نطاق تجاري. الشراكات مع الشعوب الأصلية، مثل مبادرة lutetium-177 لـ Saugeen Ojibway Nation-Bruce Power، تعزز التنمية الاقتصادية المحلية إلى جانب إنتاج النظائر. نظام ترخيص Canadian Nuclear Safety Commission يحافظ على معايير سلامة صارمة دون خنق الابتكار.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوجستيات النظائر قصيرة العمر النصفي في المقاطعات النائية | -1.4% | الأقاليم الشمالية، المجتمعات الأصلية النائية | المدى الطويل (≥ 4 سنوات) |

| دورة الاستبدال كثيفة رأس المال لكاميرات غاما التراثية | -0.8% | وطني، مع تأثير أعلى في المستشفيات الأصغر | المدى المتوسط (2-4 سنوات) |

| السداد المحدود للإجراءات العلاجية التشخيصية | -0.6% | تباينات إقليمية، خاصة المقاطعات الأطلسية | المدى القصير (≤ 2 سنتان) |

| نقص العمالة الماهرة في تقنيي الطب النووي | -1.1% | وطني، مع نقص حاد في المناطق الريفية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوجستيات النظائر قصيرة العمر النصفي في المقاطعات النائية

عمر النصف لـ Technetium-99m البالغ ست ساعات يتحدى التوزيع للمستشفيات الشمالية التي تقع على بُعد 1,200 كم أو أكثر من مراكز السيكلوترون. مركز Winnipeg Great-West Life PET/CT يعتمد على رحلات مستأجرة وجدولة في الوقت المناسب لتجنب المسوح الملغية، مما يضخم التكاليف التشغيلية. المرضى من الشعوب الأصلية يسافرون متوسط 268 كم للعلاج الإشعاعي، مما يضخم عدم المساواة. رغم أن وحدات التصوير المتنقلة تقلل السفر، ظروف الطقس والطرق في أشهر الشتاء غالباً ما تؤرض برامج التوعية. إنشاء سيكلوترونات شمالية سيقلص السفر بمقدار 3 مليون كم تقديرياً على مدى عشر سنوات، لكن النفقات الرأسمالية والموظفين المحدودين تبقى عقبات.

نقص العمالة الماهرة في تقنيي الطب النووي

كندا سجلت 78,600 وظيفة شاغرة في الرعاية الصحية في الربع الثالث من 2024، مع الطب النووي من بين أصعب الأدوار للتوظيف. التقنيون المعتمدون من CAMRT يحتاجون أربع سنوات للتدريب، مما يحد من العرض قصير المدى. مسارات الهجرة تضيف مواهب، لكن الاعتراف بالمؤهلات ومتطلبات اللغة تؤخر دخول القوى العاملة. أدوات إزالة التشويش بالذكاء الاصطناعي تخفف أعباء العمل لكن تتطلب إعادة تدريب، مما يجهد الموظفين الحاليين مؤقتاً. المراكز الحضرية تسطو على المهنيين الريفيين بأجور أعلى، موسعة التباينات الجغرافية.

تحليل الشرائح

حسب المنتج: تحديث البنية التحتية يقود ريادة المعدات

احتفظت المعدات بـ 54.67% من حصة سوق التصوير النووي في كندا في عام 2024، مدعومة بالميزانيات الرأسمالية الإقليمية المخصصة لدورات تحديث الماسحات المدمجة. متوسط عمر PET/CT انخفض إلى 7.2 سنوات مع استبدال أونتاريو وكيبيك لكاميرات غاما التراثية بأنظمة SPECT/CT مدمجة مثل Symbia Evo Excel، التي تقدم فتحة أكبر بنسبة 30% وراحة أفضل للمريض. المستشفيات تتبنى بشكل متزايد عقود خدمة البائعين التي تضمن 98% من وقت التشغيل، مما يحول معايير الشراء نحو تكلفة دورة الحياة على سعر الملصق. في الوقت نفسه، النظائر المشعة ارتفعت بمعدل نمو سنوي مركب 7.34% بفضل الاستخدام العلاجي التشخيصي المتزايد وإنتاج النظائر المحلية، مما يموضع كندا كمصدر صافٍ لـ Lu-177 بحلول 2028. ترخيص الأجهزة من Health Canada يضمن امتثال الماسحات لمعايير الإشعاع، مما يسمح بإدخال سريع للوحات تحكم جاهزة للذكاء الاصطناعي.

التحقق السريري المستمر لـ SPECT الكمي يدفع التحديثات التدريجية عبر مراكز القلب، بينما أقسام الأورام تعطي أولوية لـ PET الرقمي لبروتوكولات الجرعة المنخفضة. كاميرات غاما المحمولة الناشئة تستهدف أقسام الطوارئ الريفية التي لا يمكنها تبرير الماسحات بالحجم الكامل، مما يخلق فرصة طويلة المدى للبائعين المتخصصين. إنتاج Mo-99 المحلي يعزز مقاومة الاستحواذ، ويحمي المواقع من انقطاعات المفاعلات التاريخية. مجتمعة، تيارات المعدات والنظائر تعزز أساس الإيرادات لسوق التصوير النووي في كندا.

حسب التطبيق: هيمنة أمراض القلب وسط تسارع طب الأعصاب

أمراض القلب شكلت 38.89% من الإيرادات في عام 2024، مما يعكس مسارات السداد الناضجة وأنماط الإحالة الراسخة للتصوير النضحي لعضلة القلب باستخدام technetium-99m sestamibi. المعايير الوطنية تستهدف استجابة 24 ساعة للمسوح العاجلة، لكن الاختناقات الإقليمية تستمر في ساسكاتشوان وكندا الأطلسية. طب الأعصاب حقق أسرع معدل نمو سنوي مركب بـ 7.89%، مدفوعاً بمتتبعات PET التي ترتبط بـ tau وبيتا-أميلويد، إلى جانب موافقة Health Canada على عوامل مركزة على الزهايمر مثل MK-6240 بعد استحواذ Lantheus على Cerveau Technologies. الأورام تحافظ على زخم قوي مع تطلب العلاجات بالربط الإشعاعي تصوير قبل وبعد العلاج، مما يعزز أحجام PET لسرطان البروستاتا والأورام العصبية الصماوية.

النمو في تصوير الغدد الصماء والكظرية يأتي من أبحاث جامعة كالغاري التي تربط التصوير النووي باضطرابات الكظرية النادرة. القراءة المساعدة بالذكاء الاصطناعي تقلل وقت التقرير بـ 40% لمراحل اللمفوما، مما يحرر أخصائيي الأشعة للتركيز على الحالات المعقدة. مسح الأفق لـ CADTH يعلم التطبيقات الناشئة، مما يرشد المقاطعات في توسيع التغطية للاضطرابات العصبية النفسية بحلول 2027.

حسب المستخدم النهائي: المستشفيات ترسي الأحجام بينما المواقع خارج المستشفيات تتوسع بسرعة

سيطرت المستشفيات على 69.67% من حجم سوق التصوير النووي في كندا في عام 2024، مدعومة بأجنحة الصيدلة الإشعاعية، ترخيص Canadian Nuclear Safety Commission الصارم، وتعقيد الإجراءات الأعلى. المستشفيات التعليمية غالباً ما تدمج سيكلوترونات البحث، مما يجعلها مكتفية ذاتياً لمتتبعات PET. من المتوقع أن تنمو مراكز التصوير التشخيصي بمعدل نمو سنوي مركب 8.01% مع إسناد المقاطعات لمسوح العظام الروتينية ودراسات الغدة الدرقية للمراكز الخاصة لتخفيف تراكمات المستشفيات. ساسكاتشوان التجريبية تتطلب من المراكز الخاصة تلبية حصص المسح العامة، مما يوضح النفوذ السياسي لتوسيع القدرة دون المساومة على العدالة.

المعاهد الأكاديمية مثل TRIUMF تتشارك مع البائعين لتطوير نظائر الجيل التالي مشتركة، مولدة إيرادات عبر اتفاقيات الملكية الفكرية. نقص الموظفين يقيد الإنتاجية عبر جميع المستخدمين النهائيين، مما يحث على اعتماد أكبر على قراءات الأشعة عن بُعد. الأجهزة الأقدم من عشر سنوات تشهد معدل فشل 15%، مما يسرع الاستبدالات. مع تقليل الذكاء الاصطناعي للمسوح المتكررة وتعزيز الجدولة، مراكز المرضى الخارجيين قد تكسب حصة، لكن المستشفيات ستبقى المحور الأساسي للتصوير المدمج المعقد والعلاج بالنويدات المشعة.

التحليل الجغرافي

أونتاريو تقود أعداد التركيب بـ 157 وحدة رنين مغناطيسي وسجل PET Scans Ontario ينسق الخدمات الممولة من OHIP. رغم الحجم، استخدام PET يقف عند 1,600 فحص فقط لكل مليون مقيم مقابل 3,300 الوطني، مما يشير إلى نمو حجم غير مستغل. كيبيك تحظر تمويل الرنين المغناطيسي الخاص، مما يركز التصوير النووي في مستشفيات الجامعات؛ وحداتها الـ 123 للرنين المغناطيسي توفر قدرة مطلقة عالية لكن تترك Abitibi-Témiscamingue الريفية غير مخدومة. كولومبيا البريطانية تموضع نفسها كمحور نظائر غرب كندا مع مجمع سيكلوترون BC Cancer البالغ 50.5 مليون دولار كندي وخطوط البحث الموسعة لـ TRIUMF.

البراري تعتمد على صيدليات Jubilant الإشعاعية في وينيبيغ وإدمونتون لتوريد PET-FDG، لكن المسافات الطويلة وطقس الشتاء يسببان فقدان جرعات أحياناً. المقاطعات الأطلسية تستورد المتتبعات من كيبيك، والمرافق ذات الماسح الواحد في نيو برونزويك ونوفا سكوتيا تؤدي إلى اضطرابات جدولة دورية. الأقاليم الشمالية تواجه أشد الفجوات؛ أكثر من 84% من مجتمعات الشعوب الأصلية تقيم خارج مسيرة ساعة واحدة من مراكز العلاج الإشعاعي، مما يبرز الحاجة لأساطيل كاميرا غاما متنقلة. البرامج الفيدرالية مثل NIICO تهدف لمضاعفة إنتاج النظائر وتخفيف صدمات التوريد الإقليمية، لكن خطوط أنابيب القوى العاملة يجب أن تتوسع أيضاً لضمان امتصاص الخدمة. الإحالة عبر الحدود لمراكز أمريكية في مينيسوتا وداكوتا الشمالية تستمر للعلاجات المتقدمة، لكن القدرة المحلية من المرجح أن تحل محل التدفق الخارجي مع تضاعف السيكلوترونات.

المشهد التنافسي

السوق يظهر تركيز معتدل. GE HealthCare وSiemens Healthineers وPhilips وCanon توفر غالبية الماسحات، بينما اللاعبون المحليون يهيمنون على النظائر والخدمات. استحواذ GE HealthCare بـ 183 مليون دولار أمريكي على Nihon Medi-Physics يعزز بصمتها الصيدلانية الإشعاعية، واستحواذها المرتقب على MIM Software يدمج تحليلات الذكاء الاصطناعي في القواعد المثبتة. Siemens Healthineers سجلت إيرادات 22.36 مليار يورو في السنة المالية 2024، مدفوعة بالطلب القوي على التصوير وإطلاقات SPECT/CT الجديدة.

صيدليات Jubilant Radiopharma النووية الـ 50 تؤمن التوزيع للميل الأخير، بينما Advanced Cyclotron Systems وNordion توفران مسرعات ومصادر كوبالت-60 متكاملة المفتاح. شراء BWXT بـ 525 مليون دولار أمريكي لـ Kinectrics يضاعف قوتها العاملة التجارية ويعمق الخبرة في خدمات مفاعل CANDU، مما يوائم إنتاج النظائر مع البنية التحتية للطاقة الوطنية. الشركات الناشئة التي تركز على فرز الذكاء الاصطناعي ومتتبعات PET بالجرعة المجهرية تجذب تمويل رؤوس الأموال المغامرة، لكن العوائق التنظيمية تبقى عالية. التمايز التنافسي الآن يتوقف على الجاهزية العلاجية التشخيصية، وكفاءة تدفق عمل الذكاء الاصطناعي، وضمانات وقت تشغيل الخدمة.

قادة صناعة التصوير النووي في كندا

Bracco Imaging Spa

GE Healthcare

Koninklijke Philips N.V.

Siemens AG

Canon Medical Systems

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أونتاريو أطلقت مجلس ابتكار النظائر النووية في أونتاريو، مستهدفة مضاعفة إنتاج النظائر بحلول 2030

- مايو 2025: دارلينغتون حصلت على ترخيص لإنتاج نظائر Lu-177 وY-90، موسعة القدرة العلاجية

نطاق تقرير سوق التصوير النووي في كندا

إجراءات التصوير بالطب النووي غير جراحية، باستثناء الحقن الوريدية، وعادة ما تكون فحوصات طبية غير مؤلمة تساعد الأطباء في تشخيص وتقييم الحالات الطبية. هذه المسوح التصويرية تستخدم مواد مشعة تسمى الأدوية الإشعاعية أو المتتبعات الإشعاعية. هذه الأدوية الإشعاعية تستخدم في التشخيص والعلاج. إنها مواد صغيرة تحتوي على مادة مشعة تستخدم في علاج السرطان واضطرابات القلب والأعصاب.

سوق التصوير النووي في كندا مقسم حسب المنتج والتطبيق. بناءً على المنتج، السوق مقسم كمعدات ونظائر مشعة تشخيصية. بناءً على التطبيق، السوق مقسم كتطبيق SPECT وتطبيق PET. التقرير يقدم القيمة (بالدولار الأمريكي) للشرائح المذكورة أعلاه.

| المعدات | ||

| النظير المشع | نظائر SPECT المشعة | التكنيشيوم-99م (TC-99m) |

| الثاليوم-201 (TI-201) | ||

| الغاليوم (Ga-67) | ||

| اليود (I-123) | ||

| نظائر SPECT المشعة الأخرى | ||

| نظائر PET المشعة | الفلورين-18 (F-18) | |

| الروبيديوم-82 (RB-82) | ||

| نظائر PET المشعة الأخرى | ||

| أمراض القلب |

| طب الأعصاب |

| الغدة الدرقية |

| الأورام |

| التطبيقات الأخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| المعاهد الأكاديمية والبحثية |

| حسب المنتج | المعدات | ||

| النظير المشع | نظائر SPECT المشعة | التكنيشيوم-99م (TC-99m) | |

| الثاليوم-201 (TI-201) | |||

| الغاليوم (Ga-67) | |||

| اليود (I-123) | |||

| نظائر SPECT المشعة الأخرى | |||

| نظائر PET المشعة | الفلورين-18 (F-18) | ||

| الروبيديوم-82 (RB-82) | |||

| نظائر PET المشعة الأخرى | |||

| حسب التطبيق | أمراض القلب | ||

| طب الأعصاب | |||

| الغدة الدرقية | |||

| الأورام | |||

| التطبيقات الأخرى | |||

| حسب المستخدم النهائي (القيمة) | المستشفيات | ||

| مراكز التصوير التشخيصي | |||

| المعاهد الأكاديمية والبحثية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق التصوير النووي في كندا؟

السوق مقدر بـ 260.58 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 367.57 مليار دولار أمريكي بحلول عام 2030.

أي شريحة منتج تقود الإيرادات؟

المعدات تشكل 54.67% من الإيرادات، مما يعكس تحديث الماسحات الجاري عبر المقاطعات.

أي منطقة تطبيق تنمو بأسرع معدل؟

تصوير طب الأعصاب يظهر أعلى معدل نمو سنوي مركب بـ 7.89% حتى عام 2030 بسبة الاستخدام الموسع لمتتبعات الزهايمر وtau.

كيف يتم معالجة نقص القوى العاملة؟

أوتاوا خصصت 14.3 مليون دولار أمريكي لاعتماد المهنيين المدربين دولياً، وأدوات تدفق عمل الذكاء الاصطناعي تقلل عبء عمل التقنيين.

لماذا إنتاج النظائر المحلي مهم؟

إنتاج Mo-99 وLu-177 المحلي يقلل الاعتماد على المفاعلات الأجنبية ويؤمن التوريد لكل من الأدوية الإشعاعية التشخيصية والعلاجية.

أي مقاطعات تستثمر بكثافة أكبر في السيكلوترونات الجديدة؟

أونتاريو وكولومبيا البريطانية تقود الاستثمارات، مع مشاريع في دارلينغتون وBC Cancer تحصل على تمويل إقليمي وفيدرالي كبير.

آخر تحديث للصفحة في: