حجم ونصيب السوق الكندي لتأمين الصحة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

| حجم السوق (2025) | 81.25 مليار دولار أمريكي |

| حجم السوق (2030) | 133.19 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.55% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الكندي لتأمين الصحة من قبل موردور إنتليجنس

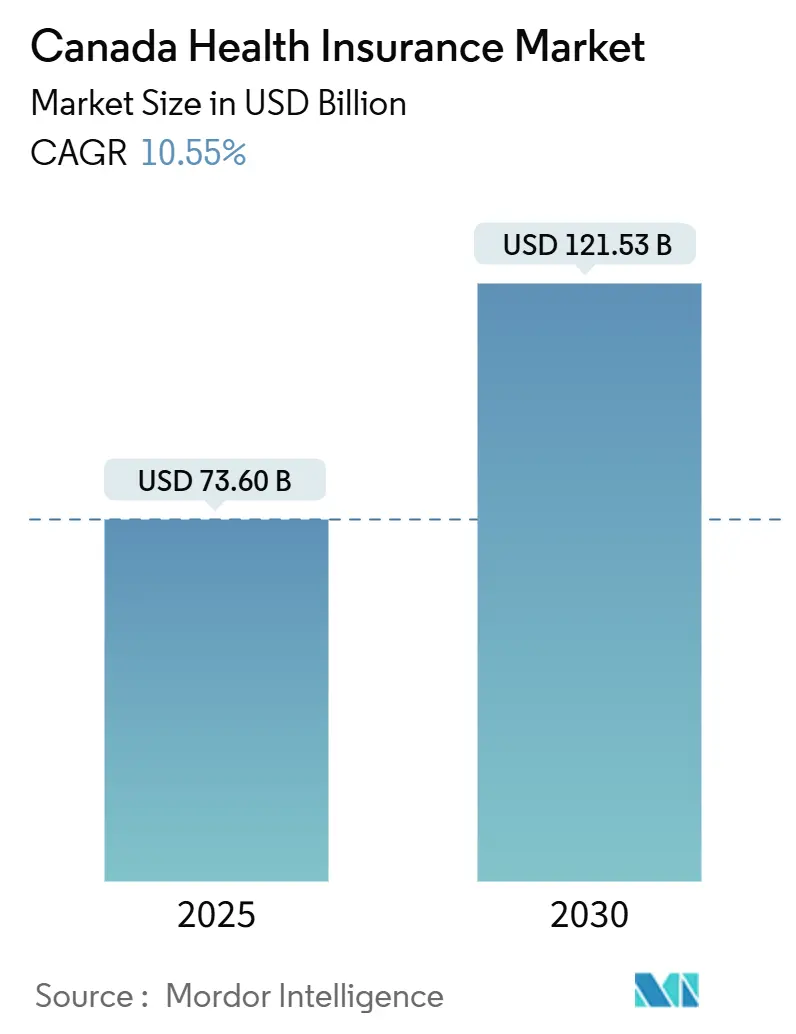

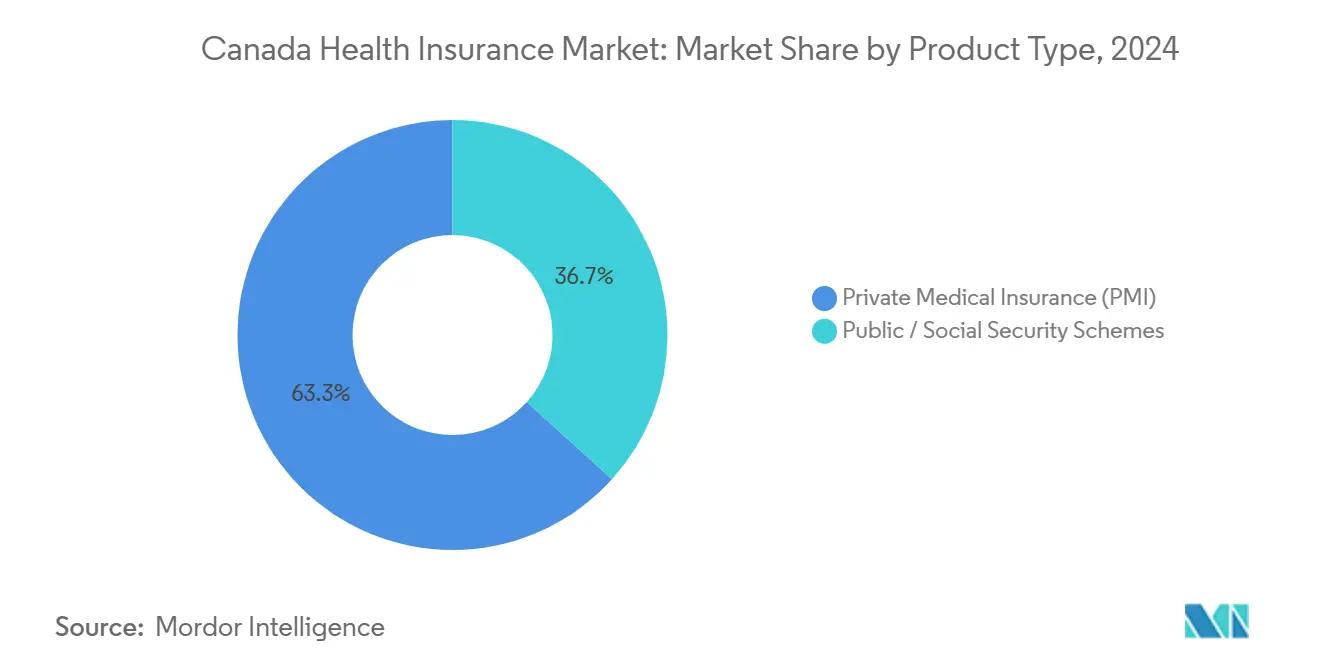

تقدر قيمة السوق الكندي لتأمين الصحة بـ 73.60 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ترتفع إلى 121.53 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 10.55% ويؤكد على التوسع المطرد ذي الرقمين. تشمل المحركات الهيكلية شيخوخة السكان، واتساع فجوات تغطية الأسنان والبصر، وطرح البرامج الفيدرالية للأدوية، والنمو السريع لاعتماد تقنيات التأمين التي تضغط على التكاليف التشغيلية وتحسن تجربة الأعضاء. يستمر التأمين الطبي الخاص في الهيمنة بنسبة 63.3% من إجمالي الأقساط، لكن المخططات العامة والضمان الاجتماعي تحقق أسرع المكاسب بمعدل نمو سنوي مركب قدره 10.86% مع دخول مزايا الأدوية الجديدة حيز التنفيذ. تبقى العقود طويلة الأجل العمود الفقري لخطط أصحاب العمل، حيث تحتل 77.0% من الأقساط القائمة على المدة، إلا أن الطلب على العروض قصيرة الأجل يرتفع بأسرع معدل عند 9.12% وسط نمو العمل المؤقت واحتياجات التوظيف المؤقت. تمثل الشركات الكبيرة 62.12% من طلب المجموعات، لكن المؤسسات الصغيرة والمتوسطة، التي تمثل 97.8% من 1.22 مليون شركة صاحبة عمل في كندا، تحقق أسرع معدل نمو سنوي مركب قدره 5.80% مع انخفاض تكاليف الاستحواذ بفضل التوزيع الرقمي. تتصدر أونتاريو بنصيب إقليمي قدره 25.43%، بينما تنمو ألبرتا بأسرع معدل 4.60% معدل نمو سنوي مركب بفضل انتعاش قطاع الموارد واعتماد الرعاية الصحية عن بُعد في المناطق الريفية.

النتائج الرئيسية للتقرير

- حسب نوع المنتج، سيطر التأمين الطبي الخاص على 63.3% من حصة السوق الكندي لتأمين الصحة في عام 2024؛ ومن المتوقع أن تتوسع مخططات الضمان الاجتماعي العام بمعدل نمو سنوي مركب قدره 10.86% حتى عام 2030.

- حسب مدة التغطية، احتلت الخطط طويلة الأجل 77.0% من الأقساط في عام 2024، بينما سجلت الخطط قصيرة الأجل أسرع معدل نمو سنوي مركب قدره 9.12% حتى عام 2030.

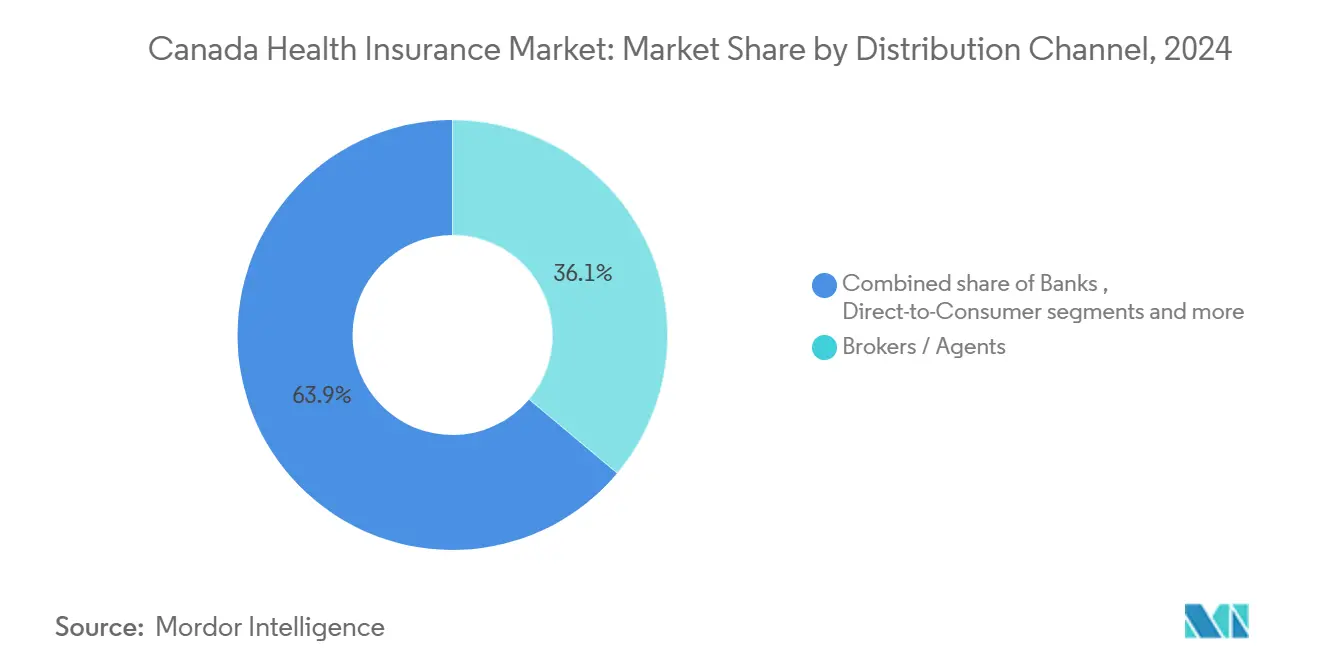

- حسب قناة التوزيع، استحوذت المبيعات التي يقودها الوسطاء على 36.0% من الأقساط المكتوبة في عام 2024؛ ومن المتوقع أن تنمو المبيعات المباشرة للمستهلكين عبر الإنترنت بمعدل نمو سنوي مركب قدره 11.26% خلال فترة التوقعات.

- حسب المستخدم النهائي، مثلت الشركات الكبيرة 62.1% من حجم السوق الكندي لتأمين الصحة في عام 2024؛ ومن المتوقع أن تحقق المنتجات التي تركز على المؤسسات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب قدره 5.80%.

- حسب المقاطعة، تصدرت أونتاريو بحصة إيرادات قدرها 25.4% في عام 2024؛ ومن المتوقع أن تحقق ألبرتا أقوى معدل نمو سنوي مركب قدره 4.60% حتى عام 2030.

اتجاهات ورؤى السوق الكندي لتأمين الصحة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على معدل النمو السنوي المركب المتوقع | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الشيخوخة في المنزل و عبء الأمراض المزمنة | +3.2% | كندا الأطلسية، كيبك الريفية | طويل الأمد (≥ 4 سنوات) |

| ارتفاع تكاليف الأسنان / البصر من الجيب | +2.8% | أونتاريو، كولومبيا البريطانية، ألبرتا | متوسط الأمد (2-4 سنوات) |

| التحول ما بعد كوفيد إلى مزايا صحية تكميلية | +2.1% | وطني | قصير الأمد (≤ 2 سنوات) |

| تكامل تقنيات التأمين و الاكتتاب في الوقت الفعلي | +1.9% | المراكز الحضرية على مستوى البلاد | متوسط الأمد (2-4 سنوات) |

| إصلاح مزايا الصيدلة توسيع التغطية | +1.6% | وطني (الطرح الإقليمي متفاوت) | متوسط الأمد (2-4 سنوات) |

| الطلب على الرعاية الصحية عن بُعد عبر الحدود من كندا الريفية | +1.2% | المناطق الريفية الأطلسية والشمالية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الشيخوخة في المنزل وعبء الأمراض المزمنة

ما يقرب من 25% من الكنديين سيكونون في عمر 65+ بحلول عام 2040، وكبار السن الذين يعيشون مع ثلاث حالات مزمنة أو أكثر يستهلكون بالفعل 40% من خدمات الرعاية الصحية الوطنية[1]C.D. Howe Institute, "Canada's Aging Population and Health Spending," cdhowe.org. يؤثر ارتفاع ضغط الدم على 65.5% من كبار السن، بينما يصل التهاب المفاصل العظمي إلى 37.9%، مما يخلق مطالبات يمكن التنبؤ بها وعالية التكرار تسرع الطلب على التغطية التكميلية خارج الخطط الإقليمية. الغالبية العظمى (84%) من كبار السن يفضلون الشيخوخة في المنزل، مما يزيد من الحاجة إلى مزايا الرعاية المنزلية والخدمات شبه الطبية وأجهزة المراقبة عن بُعد غير المسددة بالكامل علنياً. هذه الديموغرافيات ترسخ سياسات طويلة المدة تستقر تدفقات شركات التأمين النقدية وتشجع برامج إدارة الرعاية المزمنة. مع ارتفاع الضغوط الاكتوارية داخل الأنظمة العامة، تكتسب شركات التأمين الخاصة زخماً من خلال تجميع مزايا شاملة طويلة الأجل تسهل العيش المستقل.

ارتفاع تكاليف الأسنان / البصر من الجيب

يستبعد نظام الرعاية الصحية الأساسي معظم خدمات صحة الفم والعين، مما يدفع الإنفاق المنزلي إلى أعلى حتى في المقاطعات التي تدعم الفحوصات[2]Government of Canada, "Budget 2023 Pharmacare Act," canada.ca. إطلاق خطة الرعاية السنية الكندية الفيدرالية لـ 9 ملايين مواطن غير مغطى يرفع الوعي العام والضغط على أصحاب العمل لمطابقة أو تجاوز مستويات المزايا الحكومية. تتراوح أقساط رعاية البصر من 72-360 دولار أمريكي سنوياً، ويمكن أن تكلف إجراءات الأسنان الرئيسية آلاف الدولارات، مما يجعل التغطية الجماعية الخاصة حافزاً رئيسياً للاحتفاظ بالموظفين في أسواق العمل المشدودة. يظهر استطلاع فوائد كندا للرعاية الصحية لعام 2024 أن الأعضاء يصنفون ترقيات طب الأسنان والخدمات شبه الطبية كأولوية قصوى لهم، مما يؤكد الطلب المستدام على السياسات التكميلية المحسنة. شركات التأمين التي تجمع مزايا طب الأسنان الوقائي وتقويم الأسنان ومعدات البصر المتقدمة تقرر نمواً أسرع في الأقساط وتجديدات أعلى.

التحول ما بعد كوفيد إلى المزايا الصحية التكميلية

دفعت اضطرابات الجائحة أصحاب العمل لرفع مستوى رفاهية العمال، حيث يوافق الآن 76% من أعضاء الخطة على أن ثقافة الشركة تدعم الصحة، ارتفاعاً حاداً من مستويات ما قبل 2020. تضاعفت مطالبات الصحة النفسية منذ 2019؛ بعض الخطط تسدد ما يصل إلى 10,800 دولار أمريكي سنوياً للاستشارة، مما يعكس توقعات أساسية جديدة. ارتفع استخدام الرعاية الصحية عن بُعد مع أصبحت المواعيد الافتراضية سائدة، و54% من الأعضاء صنفوا مزاياهم ممتازة أو جيدة جداً في 2022، مقارنة بـ 47% قبل عام. يجسد برنامج مكافآت أيروبلان من مانيولايف التأمين السلوكي الذي يحول العافية إلى لعبة، بينما أدوات التدريب في الوقت الفعلي والفرز الرقمي تعزز المشاركة. هذه العوامل ترفع أقساط العضو الواحد وتوسع مزيج الإيرادات لشركات النقل التي يمكنها دمج الصحة النفسية والرعاية الافتراضية وامتيازات نمط الحياة في الحزم القياسية.

تكامل تقنيات التأمين والاكتتاب في الوقت الفعلي

حققت مانيولايف معالجة مباشرة بنسبة 85% ووفرت 360 مليون دولار أمريكي في التكاليف التشغيلية في عام 2024 بعد رقمنة الخدمات العالمية[3]Manulife Financial Corporation, "2024 Annual Report," manulife.com. قلصت ديفينيتي أوقات المكالمات بـ 3.5 دقيقة عبر الذكاء الاصطناعي المحادثاتي، بينما استحواذ تيلس هيلث بقيمة 2.09 مليار دولار أمريكي على لايف ووركس أنشأ نظاماً بيئياً يخدم 50 مليون حياة. إدارة السياسات السحابية الأصلية وخصومات العافية المرتبطة بالأجهزة القابلة للارتداء وكشف الاحتيال القائم على الذكاء الاصطناعي تسرع التسعير وتعمق تجزئة المخاطر وتدفع رضا العملاء. ستون في المائة من شركات التأمين الكندية تدمج الآن مقاييس ESG في خرائط طريق التكنولوجيا، مما يشير إلى تغيير دائم في تصميم المنتجات وتقارير أصحاب المصلحة. المتبنون المبكرون يحققون نمو الأقساط ونسب خسائر محسنة واختراق أكبر للسوق بين المشترين الأصغر سناً والرقميين أولاً.

تحليل تأثير القيود

| القيد | (~) % التأثير على معدل النمو السنوي المركب المتوقع | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع الأدوية الإقليمي يزاحم التأمين الطبي الخاص | −1.8% | المقاطعات ذات التغطية العامة الأوسع للأدوية | متوسط الأمد (2-4 سنوات) |

| تصاعد نسب الخسارة من الأدوية المتخصصة | −1.4% | المراكز الحضرية مع مراكز المتخصصين | طويل الأمد (≥ 4 سنوات) |

| احتواء تكاليف صاحب العمل في دورات الركود | −1.1% | وطني (الصناعات الدورية) | قصير الأمد (≤ 2 سنوات) |

| تكاليف امتثال خصوصية البيانات (مشروع قانون C-27) | −0.9% | وطني (شركات التأمين الصغيرة الأكثر تضرراً) | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع الأدوية الإقليمي يزاحم التأمين الطبي الخاص

يمول قانون الأدوية لعام 2023 أدوية السكري ووسائل منع الحمل وطنياً، مما يشير إلى مزايا دوائية عامة أوسع تتداخل مع الخطط الخاصة. نموذج كيبك الشامل يوضح بالفعل آثار الاستبدال، حيث تقلصت تغطية الأدوية الخاصة حتى مع بقاء الطلب التكميلي على طب الأسنان والبصر ثابتاً. وصل الإنفاق العام السنوي على الأدوية إلى 12.79 مليار دولار أمريكي في عام 2023، مما يظهر القدرة المالية لامتصاص العلاجات عالية التكلفة. يختلف إيقاع الطرح حسب المقاطعة، مما يخلق ضغط ترقيع على شركات النقل الخاصة التي يجب أن تعيد تصميم القوائم الدوائية وتتفاوض على الخصومات. يواجه أصحاب العمل ارتفاع ضرائب الرواتب لتمويل الأدوية، مما قد يخفف الشهية للمزايا المتداخلة، مما يبطئ نمو الأقساط في قطاعات المجموعات الناضجة.

تصاعد نسب الخسارة من الأدوية المتخصصة

قفزت وصفات إدارة الوزن بنسبة 43% في عام 2024 وأدوية اضطراب فرط الحركة ونقص الانتباه بنسبة 20%، مما رفع تكاليف خطط الأدوية الخاصة بنسبة 14.1% على أساس سنوي. العلاجات النادرة التي تتجاوز > 72,000 دولار أمريكي لكل علاج تهدد استدامة التجميع التقليدي. تنشر شركات التأمين التفويض المسبق وحراسة القائمة الدوائية وحلول وقف الخسارة، إلا أن التعقيد الإداري يضخم النفقات العامة ويحبط الأعضاء. برنامج التمويل البديل لشيلد الخضراء وفر 5.04 مليون دولار أمريكي منذ عام 2020، لكن التوفير غالباً ما ينقل التكاليف إلى أصحاب العمل أو المرضى بدلاً من حل ديناميكيات التسعير الجذرية. التضخم المستمر للأدوية المتخصصة يضيق الهوامش الإجمالية ويقيد مسار نمو السوق الكندي لتأمين الصحة.

تحليل القطاع

حسب نوع المنتج: نمو المسار المزدوج يفضل الابتكار التكميلي

استحوذت الخطط الخاصة على حصة مهيمنة بنسبة 63.3% في عام 2024، مؤمنة تغطية لأكثر من 27 مليون كندي من خلال قنوات صاحب العمل والفردية. تستفيد السياسات الجماعية من النطاق لتشمل عناصر عالية التذكرة مثل البيولوجيا والعظام، وتتراوح الأقساط الشهرية على نطاق واسع حسب عمق التغطية. تلبي العقود الفردية العمال المؤقتين والمتقاعدين المبكرين الساعين للاستمرارية بين الوظائف، مما يعزز السوق الكندي لتأمين الصحة كعمود أساسي للتخطيط المالي المنزلي. استمرار الثغرات في القطاع العام في خدمات الأسنان والبصر والخدمات شبه الطبية تسمح لشركات النقل الخاصة ببيع إضافات متميزة إضافية، مما يرسخ الربحية طويلة المدى.

تتوسع مخططات الضمان الاجتماعي العام بمعدل نمو سنوي مركب قدره 10.86% مع توسع الأدوية الفيدرالية وخطة الرعاية السنية الكندية في الأهلية. هذا النمو يرفع حجم السوق الكندي لتأمين الصحة للأغطية المرتبطة بالحكومة، إلا أنه يرفع أيضاً توقعات المستهلكين، مما يدفع أصحاب العمل لتكملة المزايا العامة بمسارات وصول أسرع وطبقات أدوية متميزة ومكافآت العافية. النموذج المخلوط يضع شركات النقل التي تتقن التنسيق مع دافعي المقاطعات لالتقاط أقساط تدريجية مع تجنب ازدواجية المزايا.

حسب مدة التغطية: الاستقرار يلتقي بالمرونة

تهيمن العقود طويلة الأجل على 77.0% من القسط، مما يعكس تفضيل صاحب العمل للتسعير القابل للتنبؤ وبرامج رفاهية القوى العاملة الشاملة. تدمج شركات التأمين تدريب إدارة الأمراض والمراقبة عن بُعد والحوافز السلوكية في اتفاقيات متعددة السنوات تسطح اتجاهات التكلفة وتعمق ولاء صاحب العمل. هذه الخصائص تعزز مرونة السوق الكندي لتأمين الصحة عبر الدورات الاقتصادية.

الأغطية قصيرة الأجل، رغم كونها أصغر، تتوسع بمعدل نمو سنوي مركب قدره 9.12% مع طلب العمال المؤقتين والعمال الموسميين والزوار حماية فورية لكن مؤقتة. الإلحاق الرقمي في الوقت الفعلي وبطاقات الهوية الفورية تدعم التبني السلس، خاصة للرعاية الصحية عن بُعد عبر الحدود، حيث تدوم التغطية فقط لمدة المشروع. القطاع يوسع وصول شركة التأمين إلى مجاميع ديموغرافية لم تكن مخدومة سابقاً بواسطة التوزيع القديم.

حسب قناة التوزيع: النصائح البشرية تبقى أساسية مع ارتفاع الرقمية

ولد الوسطاء والوكلاء 36.1% من الأقساط المكتوبة لعام 2024، مما يرسخ دورهم الاستشاري في حالات المجموعات المعقدة التي تتلاعب بحدود الأدوية المتخصصة وتصميم تقاسم التكاليف والامتثال متعدد المقاطعات. تمثل وكالات الإدارة العامة حوالي ثلثي الأقساط الفردية الجديدة، وقواعد الترخيص القادمة في أونتاريو تشدد معايير السلوك، مما يرفع المهنية عبر القناة.

تنمو منصات المباشرة للمستهلك بأسرع معدل نمو سنوي مركب قدره 11.26%، مما يسمح بمقارنة الأسعار الفورية والدفع في أقل من خمس دقائق، جذابة خاصة للألفية والوافدين الجدد. يبقى التأمين المصرفي والتوزيع المرتبط بالرواتب مستقراً لكن بطيء النمو. شركات النقل التي تتبنى نماذج متعددة القنوات تنسق التسعير والإفصاحات والدعم عبر الفروع والوسطاء والتطبيقات، مما يحمي أسهم علامة السوق الكندي لتأمين الصحة مع التقاط حصة تدريجية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قطاع المستخدم النهائي: النطاق المؤسسي مع تسارع المؤسسات الصغيرة والمتوسطة

امتصت الشركات الكبيرة 62.1% من إنفاق الأقساط لعام 2024، مدمجة مزايا الصحة النفسية والخصوبة والتأكيد على النوع الاجتماعي الغنية للتنافس على المواهب النادرة. تستفيد الشركات متعددة الجنسيات من تحليلات البيانات لتخصيص مغلفات المزايا الإقليمية، مما يقلل الهدر ويعزز رضا الموظفين. التنويع الاقتصادي المستمر في الخدمات والتكنولوجيا يدعم الطلب المؤسسي القوي على الحزم الشاملة.

المؤسسات الصغيرة والمتوسطة، التي تمثل 97.8% من جميع كيانات أصحاب العمل، هي النجمة الصاعدة بمعدل نمو سنوي مركب قدره 5.80%. الإلحاق الرقمي وترتيبات المخاطر المجمعة وتصميم الخطة النمطية تخفض العبء الإداري، مما يفتح الوصول للمجموعات التي تضم أقل من 50 عضواً. حجم السوق الكندي لتأمين الصحة للعروض التي تتمحور حول المؤسسات الصغيرة والمتوسطة من المتوقع أن ينمو بشكل ملحوظ مع أتمتة شركات النقل للاكتتاب وتنسيق التسعير عبر المقاطعات. السياسات الفردية تبقى ذات صلة للمقاولين والمهنيين المتنقلين الذين يحتاجون مزايا قابلة للنقل عبر الوظائف والحدود.

التحليل الجغرافي

تحتفظ أونتاريو بالقيادة بنسبة 25.4% من إجمالي القسط وتستضيف مقرات عدة شركات نقل وطنية وقاعدة عملاء مؤسسية كثيفة وشبكات توزيع متعددة الطبقات تعزز عمق السوق. استبعاد OHIP لطب الأسنان والبصر ومعظم أدوية العيادات الخارجية يدعم طلباً تكميلياً كبيراً، ونظام ترخيص وكالة الإدارة العامة الجديد في المقاطعة من عام 2026 سيزيد من إضفاء الطابع المهني على امتثال المبيعات. تمتد الأقساط الشهرية للإضافات الشاملة من 44.53 إلى 121.18 دولار أمريكي، مما يوضح التطبق الواسع للمزايا. ممرات تورونتو المزدهرة في المالية والتكنولوجيا تؤدي تدفقاً ثابتاً من حزم العمالة عالية المهارة، مما يقوي السوق الكندي لتأمين الصحة في المقاطعة.

تحقق ألبرتا أسرع معدل نمو سنوي مركب قدره 4.60% مع تسارع إعادة توظيف قطاع النفط وإغلاق الرعاية الصحية عن بُعد لفجوات المتخصصين الريفيين. تشتري شركات الموارد تغطية قابلة للنقل لطاقم الطيران الداخل-الخارج، وتطرح شركات التأمين ملحقات الرعاية العاجلة عن بُعد التي تسدد استشارات الطبيب الافتراضية والآراء الثانية عبر الحدود. السكان الريفيون المسنون مع احتياجات الرعاية المزمنة يوسعون أيضاً استيعاب مزايا الصحة المنزلية. التنويع الاقتصادي الإقليمي في الطاقة المتجددة وخدمات الطيران يوسع أيضاً كشوف رواتب المزايا الجماعية.

تدير كيبك نظام أدوية عام فريد يضيق فجوات تغطية الوصفات، إلا أن الطلب الخاص يستمر لطب الأسنان والبصر والأدوية المتميزة غير المدرجة في القائمة العامة. متوسط الأقساط الشهرية للإضافات الكاملة 43-108 دولار أمريكي، مما يدعم أحجام إقليمية صحية. كولومبيا البريطانية والمقاطعات الأطلسية تكمل جيوب النمو عبر ابتكارات الرعاية عن بُعد مثل شبكة الدعم الافتراضي في الوقت الفعلي التي تعاملت مع أكثر من 50,000 استشارة ريفية حتى الآن. شركات التأمين الوطنية تدمج هذه التعلمات لتوسيع تسديدات التشخيص عن بُعد من الساحل إلى الساحل، مما يعزز تجربة المستهلك ويوسع وصول السوق الكندي لتأمين الصحة في المناطق المأهولة بشكل متناثر.

المشهد التنافسي

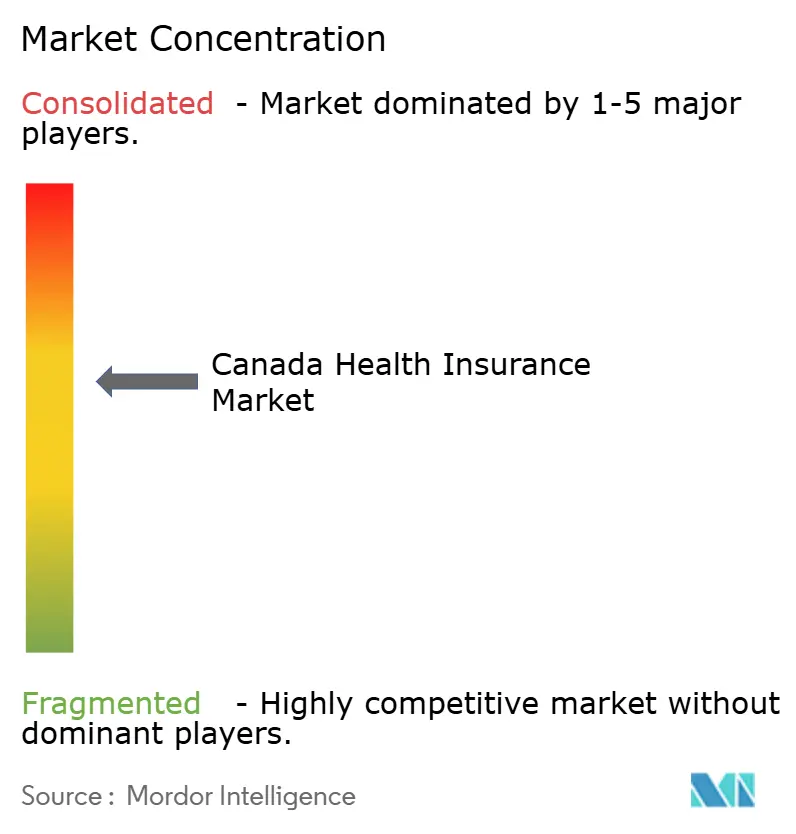

عرض لاعبي كندا يظهر تركيز معتدل، مرسخ بـ مانيولايف وصن لايف وكندا لايف، مع إضافة ديجاردين وشيلد الخضراء قوة إقليمية قوية. التوحيد يتسارع: استحواذ تيلس هيلث بقيمة 2.02 مليار دولار أمريكي على لايف ووركس أنشأ عملاق صحة رقمي، واستحواذ ديفينيتي بقيمة 2.38 مليار دولار أمريكي على وحدة ترافيلرز الكندية أعاد تشكيل قدرة البيع المتقاطع للممتلكات والصحة.

المتجهات التنافسية تعتمد بشكل متزايد على ملكية النظام البيئي بدلاً من التأمين الخالص. اشترت صن لايف ديالوغ في عام 2025 لدمج الفرز عن بُعد داخل الخطط الجماعية، بينما تحسينات مانيولايف للذكاء الاصطناعي رفعت المعالجة المباشرة إلى 85%، مما قلص التكلفة لكل سياسة وعزز الاحتفاظ. شركات النقل الأصغر تحوط تضخم التكلفة بالشراكة مع مديري مزايا الصيدلة لحواجز القائمة الدوائية التي تحد من تعرض الأدوية المتخصصة.

الفرص تكمن في حزم المؤسسات الصغيرة والمتوسطة والرعاية الصحية عن بُعد الريفية. الداخلون في تقنيات التأمين مثل آلان يشيرون إلى الشهية الأجنبية لصناعة تأمين الصحة الكندي، مما يجلب نماذج الإلحاق بدون ورق والتسعير الديناميكي. الشركات الراسخة تجيب بتكامل الولاء وتلعيب العافية وتعهدات الاكتتاب المحايد الكربون، بهدف ترسيخ تفضيل العلامة التجارية بين المستهلكين الرقميين الأصليين. الرياح المعاكسة التنظيمية، بما في ذلك ولايات خصوصية البيانات لمشروع قانون C-27، تجبر إنفاق تقنية المعلومات الكبير، مما يفضل المجموعات جيدة التمويل ويسرع هزة السوق.

قادة صناعة تأمين الصحة الكندي

-

شركة مانيولايف المالية

-

شركة صن لايف المالية

-

شركة ضمان الحياة الكندية

-

مجموعة ديجاردين

-

شيلد الخضراء كندا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وافقت ديفينيتي على شراء أعمال ترافيلرز الكندية مقابل 2.38 مليار دولار أمريكي، مضيفة 1.15 مليار دولار أمريكي في الأقساط الإجمالية المكتوبة سنوياً ومستهدفة 72 مليون دولار أمريكي في التوفير.

- ديسمبر 2024: أعلنت بينيفا وجور ميوتشوال عن اندماج سيتم تداوله تحت علامة بينيفا عند الإغلاق في 2026.

- أكتوبر 2024: أصدرت بينيفا نشرة صحية تلاحظ أن علاجات الوصفات فوق > 72,000 دولار أمريكي ترتفع، بقيادة علاجات السمنة.

- سبتمبر 2024: استحوذت بينيفا على حصة أقلية في مجموعة كلوتييه لتوسيع التوزيع في كيبك.

نطاق تقرير السوق الكندي لتأمين الصحة

يغطي التقرير تحليلاً كاملاً للخلفية للسوق الكندي للتأمين الصحي والطبي، بما في ذلك تقييم الاقتصاد ونظرة عامة على السوق وتقدير حجم السوق للقطاعات الرئيسية والاتجاهات الناشئة في السوق وديناميكيات السوق وملفات الشركات الرئيسية. ينقسم السوق الكندي للتأمين الصحي والطبي إلى أنواع المنتجات وشروط التغطية وقنوات التوزيع. حسب أنواع المنتجات، ينقسم السوق إلى خاص وعام. حسب شروط التغطية، ينقسم السوق إلى قصير وطويل، وحسب قنوات التوزيع، ينقسم السوق إلى وسطاء/وكلاء وبنوك ومشتريات مباشرة وشركات وقنوات توزيع أخرى. يقدم التقرير حجم السوق وقيم التنبؤ للسوق الكندي للتأمين الصحي والطبي بالدولار الأمريكي للقطاعات المذكورة أعلاه.

| التأمين الطبي الخاص (PMI) | تغطية السياسة الفردية |

| تغطية السياسة الجماعية | |

| مخططات الضمان الاجتماعي العام |

| قصيرة الأجل (أقل من 12 شهراً) |

| طويلة الأجل (≥ 12 شهراً) |

| الوسطاء / الوكلاء |

| البنوك (التأمين المصرفي) |

| المباشر للمستهلك (عبر الإنترنت / الهاتف) |

| برعاية صاحب العمل (الشركات) |

| القنوات الأخرى (التقارب، الجمعيات) |

| الأفراد |

| المؤسسات الصغيرة والمتوسطة |

| الشركات الكبيرة |

| أونتاريو |

| كيبك |

| كولومبيا البريطانية |

| ألبرتا |

| باقي كندا |

| حسب نوع المنتج | التأمين الطبي الخاص (PMI) | تغطية السياسة الفردية |

| تغطية السياسة الجماعية | ||

| مخططات الضمان الاجتماعي العام | ||

| حسب مدة التغطية | قصيرة الأجل (أقل من 12 شهراً) | |

| طويلة الأجل (≥ 12 شهراً) | ||

| حسب قناة التوزيع | الوسطاء / الوكلاء | |

| البنوك (التأمين المصرفي) | ||

| المباشر للمستهلك (عبر الإنترنت / الهاتف) | ||

| برعاية صاحب العمل (الشركات) | ||

| القنوات الأخرى (التقارب، الجمعيات) | ||

| حسب قطاع المستخدم النهائي | الأفراد | |

| المؤسسات الصغيرة والمتوسطة | ||

| الشركات الكبيرة | ||

| حسب المنطقة | أونتاريو | |

| كيبك | ||

| كولومبيا البريطانية | ||

| ألبرتا | ||

| باقي كندا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي للسوق الكندي لتأمين الصحة؟

حجم السوق الكندي لتأمين الصحة هو 73.60 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 121.53 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتج تحتل أكبر حصة؟

يتصدر التأمين الطبي الخاص بنسبة 63.3% من الأقساط، مدفوعاً أساساً بالخطط الجماعية برعاية صاحب العمل.

لماذا تعتبر ألبرتا المقاطعة الأسرع نمواً؟

إعادة توظيف قطاع الموارد واعتماد الرعاية الصحية عن بُعد في المناطق الريفية والنمو الاقتصادي المتنوع يدفع معدل النمو السنوي المركب لألبرتا البالغ 4.60% حتى عام 2030.

كيف تؤثر الأدوية المتخصصة على شركات التأمين؟

العلاجات عالية التكلفة تدفع تكاليف خطط الأدوية الخاصة للارتفاع بنسبة 14.1% سنوياً، مما يضغط على الهوامش ويدفع لضوابط دوائية أكثر صرامة.

ما الدور الذي تلعبه تقنيات التأمين في نمو السوق؟

الاكتتاب الرقمي والخدمات المدفوعة بالذكاء الاصطناعي تقلل التكاليف وتسرع إصدار السياسات، مما يدعم تأثير إيجابي بنسبة 1.9% على معدل النمو السنوي المركب الإجمالي.

كيف ستؤثر الأدوية الفيدرالية على التغطية الخاصة؟

مزايا الأدوية العامة الموسعة تحل جزئياً محل تغطية الوصفات الخاصة، لكن الطلب على طب الأسنان التكميلي والبصر والوصول الأسرع للأدوية يبقي الخطط الخاصة ضرورية للحماية الشاملة.

آخر تحديث للصفحة في: