حجم وحصة سوق أدوية وأجهزة رعاية السكري في كندا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

| حجم السوق (2025) | 6.92 مليار دولار أمريكي |

| حجم السوق (2030) | 8.41 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.22% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية وأجهزة رعاية السكري في كندا بواسطة مردور إنتليجنس

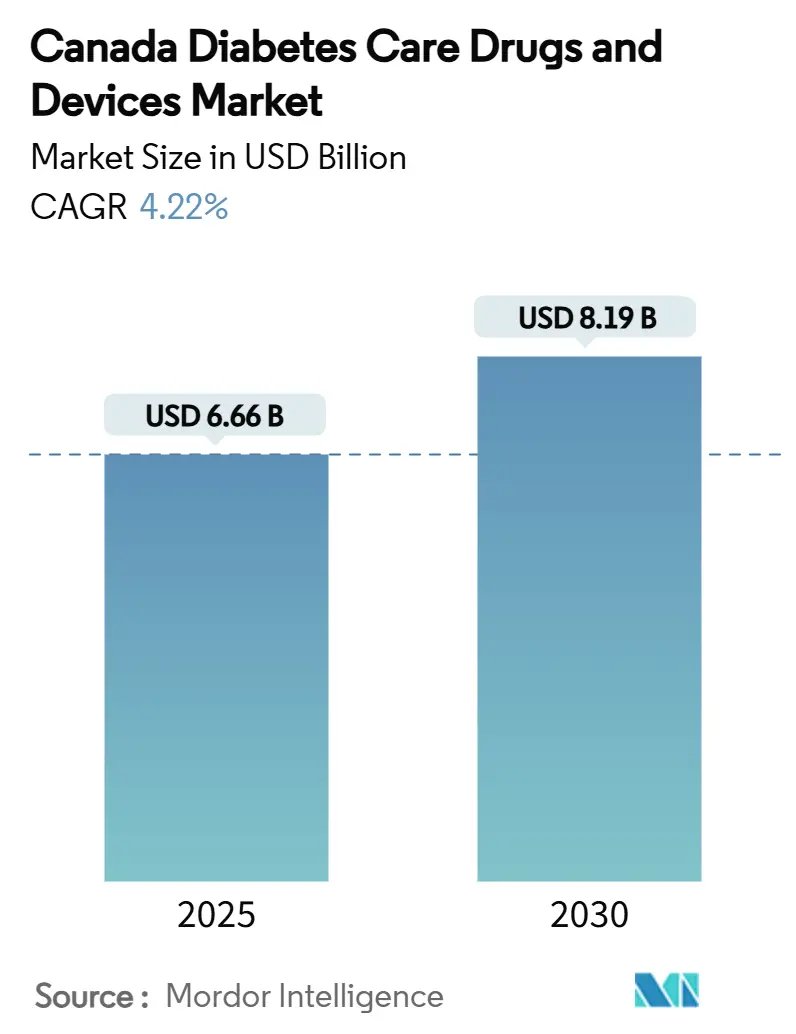

يُقدر حجم سوق أدوية وأجهزة رعاية السكري في كندا بـ 6.66 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 8.19 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.22% خلال فترة التوقع (2025-2030).

يعمل نظام الرعاية الصحية الشامل وشيخوخة السكان والابتكار السريع في الأجهزة معاً للحفاظ على الطلب في مسار صاعد مستقر. التغطية الفيدرالية لأدوية السكري، والتمويل الإقليمي لمراقبة الجلوكوز المستمرة (CGM) ومضخات الأنسولين، ووصول الأنسولين الأسبوعي يوسع وصول المرضى مع رفع وضوح الإيرادات للموردين. التحالفات الاستراتيجية التي تربط أجهزة الاستشعار والمضخات وبرمجيات دعم القرار تعيد تشكيل الحدود التنافسية، وبدأت شركات التأمين الخاصة في اختبار النماذج المتميزة المرتبطة بنتائج السكري. ومع ذلك، تستمر ممارسات المناقصات الإقليمية المتباينة وتكاليف الأنسولين الشخصية العالية ومخاوف الخصوصية في المراقبة المستندة إلى السحابة في تخفيف وتيرة التبني.

النقاط الرئيسية للتقرير

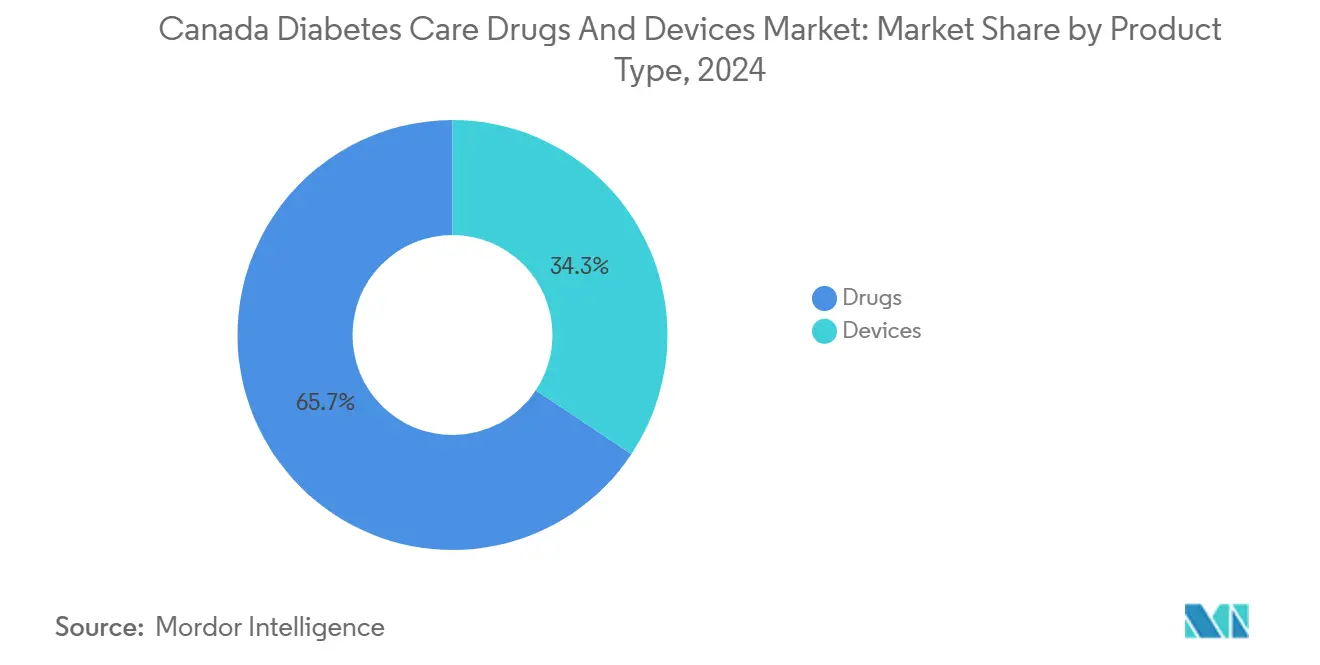

- حسب نوع المنتج، استحوذت الأدوية على 65.67% من حصة سوق أدوية وأجهزة رعاية السكري في كندا في عام 2024، بينما من المتوقع أن تنمو الأجهزة بمعدل نمو سنوي مركب قدره 4.98% حتى عام 2030.

- حسب نوع السكري، هيمن النوع الثاني بحصة إيرادات قدرها 90.12% في عام 2024؛ من المتوقع أن يتقدم النوع الأول بمعدل نمو سنوي مركب قدره 5.03% حتى عام 2030.

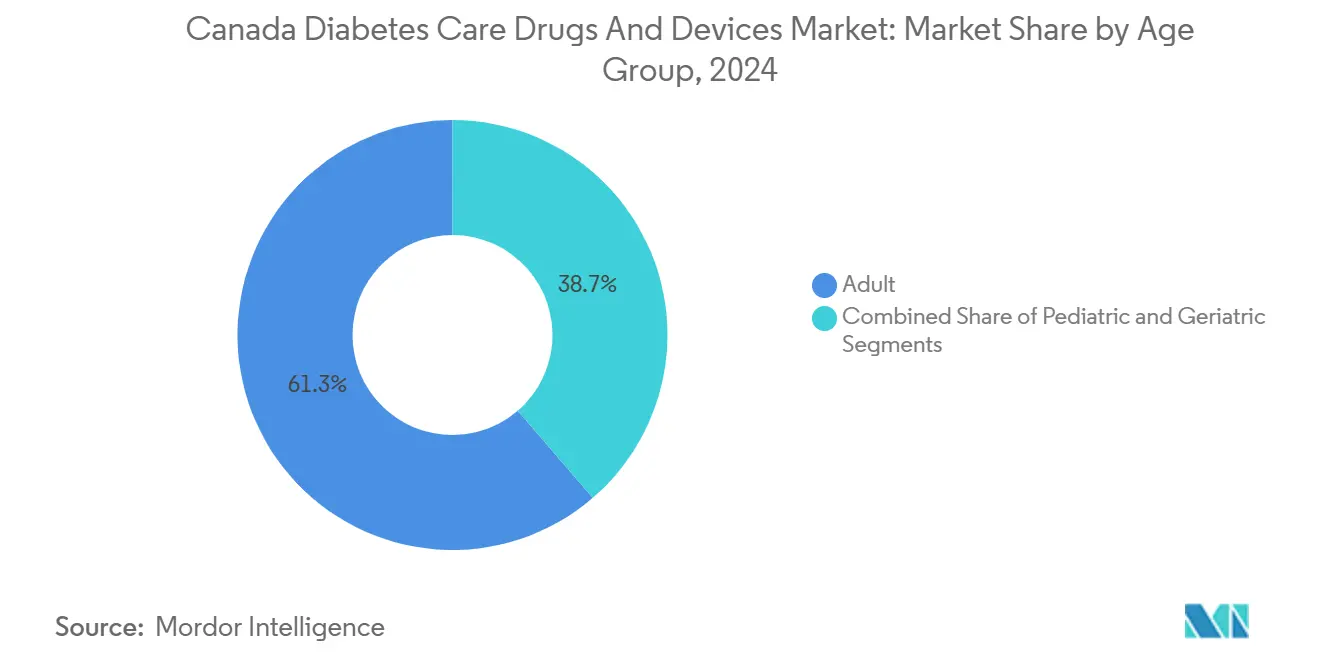

- حسب الفئة العمرية، استحوذ البالغون على حصة قدرها 61.32% من حجم سوق أدوية وأجهزة رعاية السكري في كندا في عام 2024، بينما تتوقع فئة كبار السن توسعاً بمعدل نمو سنوي مركب قدره 5.08%.

- حسب قناة التوزيع، استحوذت صيدليات التجزئة غير المتصلة وصيدليات المستشفيات على حصة قدرها 74.45% في عام 2024؛ تظهر المنصات الرقمية أعلى نمو بمعدل نمو سنوي مركب قدره 5.12%، بدعم من عروض CGM القائمة على الاشتراك.

اتجاهات ورؤى سوق أدوية وأجهزة رعاية السكري في كندا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة انتشار السكري من النوع الثاني | +1.2% | وطني، مع تركيز أعلى في أونتاريو، كيبيك، ألبرتا | طويل المدى (≥ 4 سنوات) |

| توسع التعويضات الحكومية لـ CGM والمضخات | +0.8% | تباينات إقليمية، مع قيادة كولومبيا البريطانية ونوفا سكوتيا | متوسط المدى (2-4 سنوات) |

| تبني GLP-1 الأسبوعية والفموية | +0.7% | وطني، مع المراكز الحضرية تظهر تبنياً أسرع | متوسط المدى (2-4 سنوات) |

| دمج العلاجات الرقمية مع أقساط التأمين المرتبطة بـ HbA1c | +0.4% | وطني، مع أسواق التأمين الخاصة في أونتاريو، ألبرتا | قصير المدى (≤ سنتان) |

| زيادة الاستثمار المخاطر في الشركات الناشئة لتكنولوجيا السكري الكندية | +0.3% | متركز في مراكز التكنولوجيا في تورونتو، فانكوفر، مونتريال | قصير المدى (≤ سنتان) |

| الحلقة المغلقة المدفوعة بالذكاء الاصطناعي للأقلام الذكية وأنظمة الهواتف البيئية | +0.5% | وطني، مع التبني المبكر في المناطق الحضرية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة انتشار السكري من النوع الثاني

من المقرر أن تقفز الحالات المشخصة من 4 مليون في عام 2024 إلى 5.2 مليون بحلول عام 2030، ما يعادل حوالي 13% من البالغين الكنديين. تواجه المجتمعات الأصلية معدل انتشار قدره 17.2%، والكنديون السود يواجهون خطر وفاة مضاعف مقارنة بالكنديين البيض. تحدث أكثر من 7,700 عملية بتر للأطراف السفلية مرتبطة بالسكري سنوياً، 85% منها يمكن الوقاية منها بالتدخل في الوقت المناسب [1]المعهد الكندي لمعلومات الصحة، "عمليات بتر الأطراف السفلية بين البالغين المصابين بالسكري،" cihi.ca. التفاوتات الإقليمية توسع الفرص السوقية-على سبيل المثال، ساسكاتشوان تحسب بالفعل 29% من السكان يعيشون مع السكري أو ما قبل السكري، بينما انتشار ألبرتا البالغ 28% يعادل 587,710 مريض مشخص و556 مليون دولار أمريكي في التكاليف الطبية المباشرة. خلال العقد القادم، من المتوقع أن يتجاوز العبء الاقتصادي 15.3 مليار دولار أمريكي، مما يؤكد قيمة الأجهزة الوقائية ونماذج الرعاية المتكاملة التي تظهر تحسينات قابلة للقياس في النتائج.

توسع التعويضات الحكومية لـ CGM والمضخات

وسعت نوفا سكوتيا التمويل العام لمضخات الأنسولين وCGM في فبراير 2024، وتغطي ساسكاتشوان الآن بالكامل أجهزة استشعار Dexcom G6 وG7 للمقيمين المؤهلين، مما يلغي التكاليف الشخصية [2]JDRF كندا، "توسع تغطية مضخة الأنسولين وCGM في نوفا سكوتيا،" jdrf.ca . يتم تعويض FreeStyle Libre 2 عمومياً في معظم المقاطعات؛ يمول برنامج الأدوية في أونتاريو 33 جهاز استشعار سنوياً للمرضى المعتمدين على الأنسولين، بينما تعوض كيبيك الأطفال تحت 18 سنة والبالغين في العلاج المكثف بالأنسولين. في كولومبيا البريطانية، ستقدم صفقة الرعاية الصحية الأربع سنوات البالغة 670 مليون دولار أمريكي تغطية شاملة للسكري من مارس 2026.

تبني GLP-1 الأسبوعية والفموية

أقرت هيئة الصحة الكندية Awiqli، أول أنسولين أيكوديك أسبوعي في العالم، في مارس 2024. يُدرج العلاج بسعر 1,350 دولار أمريكي سنوياً ويقلل تكرار الحقن من 365 إلى 52 جرعة. ارتفعت إيرادات Ozempic بنسبة 26% إلى 120.3 مليار كرونة دنماركية في عام 2024، مما يعكس زخم GLP-1 القوي، بينما حقق Mounjaro من ليلي 3.09 مليار دولار أمريكي في مبيعات الربع الثاني من عام 2024 [3]إيلي ليلي وشركاه، "بيان أرباح الربع الثاني 2024،" lilly.com . علماء جامعة كولومبيا البريطانية يطورون قطرة أنسولين فموية تستغل الامتصاص تحت اللسان، مما قد يغير أنماط الإعطاء لـ 11.7 مليون كندي يعيشون مع السكري أو ما قبل السكري.

العلاجات الرقمية المرتبطة بأقساط التأمين

تنسب Medavie Blue Cross 11% من إنفاق المطالبات إلى أدوية السكري، مع وصول متوسط تكلفة المطالب إلى 1,534 دولار أمريكي في عام 2024. يربط برنامج 360 Total Care تغطية الأدوية بالتوجيه الافتراضي، مما يظهر كيف تترجم المنصات الرقمية مكاسب الالتزام إلى وفورات قابلة للقياس لدافعي الفواتير. بدأت خوارزميات التعلم الآلي مثل XGBoost في تشغيل النماذج التنبؤية لانحرافات السكري، مما يتيح لشركات التأمين تعديل الأقساط مقابل مقاييس HbA1c في الوقت الفعلي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الشخصية العالية للأنسولين المماثل طويل المفعول | -0.6% | وطني، مع تأثير أعلى في المقاطعات ذات التغطية المحدودة | طويل المدى (≥ 4 سنوات) |

| المناقصات الإقليمية المجزأة تؤخر تبني الأجهزة | -0.4% | تباينات إقليمية، خاصة تؤثر على المقاطعات الصغيرة | متوسط المدى (2-4 سنوات) |

| مخاوف خصوصية البيانات تبطئ المراقبة المستندة إلى السحابة | -0.3% | وطني، مع قلق أعلى في كيبيك بسبب قوانين اللغة | قصير المدى (≤ سنتان) |

| الدعم المحدود للغة الفرنسية في تطبيقات الهاتف المحمول يؤثر على التبني في كيبيك | -0.2% | خاص بكيبيك، يؤثر على 23% من السكان الكنديين | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الشخصية العالية للأنسولين المماثل طويل المفعول

تضاعف الإنفاق الكندي على أدوية مضادة للسكري إلى 2.7 مليار دولار أمريكي بين عامي 2012 و2021، مع بقاء أسعار القائمة أعلى من مستويات البلدان النظيرة، مضيفة 703 مليون دولار أمريكي في التكاليف الزائدة. تبلغ شرائط اختبار الجلوكوز في الدم 0.79 دولار أمريكي لكل شريط، لكن عتبات التعويض تختلف بشكل كبير حسب المقاطعة، ويدفع سكان كيبيك حوالي 500 دولار أمريكي شهرياً لـ Ozempic عند وصفه لإدارة الوزن بدلاً من السكري. المضاعفات اللاحقة تضخم نفقات النظام؛ عمليات البتر المرتبطة بالسكري وحدها تتجاوز 750 مليون دولار أمريكي سنوياً.

المناقصات الإقليمية المجزأة تؤخر تبني الأجهزة

تدير كل مقاطعة عملية المناقصة والصيغة الخاصة بها، مما ينتج جداول زمنية متغيرة لتغطية CGM والحلقة المغلقة الهجينة. يتوقع CADTH أن التمويل الكامل لأنظمة الحلقة المغلقة سيرفع الإنفاق العام بـ 823 مليون دولار أمريكي على مدى ثلاث سنوات، وهي عقبة تبطئ التبني المنسق. قواعد الترخيص المسبق المختلفة وحدود العمر تجبر الموردين على التنقل في 15 خطة عامة متميزة، مما يمدد أوقات التنفيذ الإدارية ويضعف فوائد النطاق للإطلاقات على مستوى البلد.

تحليل الشرائح

حسب نوع المنتج: الأجهزة تقود الابتكار رغم هيمنة الأدوية

استحوذت الأدوية على 65.67% من حصة سوق أدوية وأجهزة رعاية السكري في كندا في عام 2024، مما يعكس الاستخدام الراسخ لمماثلات الأنسولين ومحفزات مستقبلات GLP-1. حققت قسم رعاية السكري في نوفو نورديسك 290.4 مليار كرونة دنماركية في مبيعات عام 2024، بزيادة 25% تؤكد مرونة الشريحة. ومع ذلك، فئة الأجهزة مقررة للتقدم الأسرع بمعدل نمو سنوي مركب قدره 4.98% حتى عام 2030. تشكل أجهزة المراقبة الشريحة الأكبر؛ يستمر تبني CGM في إزاحة أجهزة قياس الوخز بالإصبع حيث تتوسع خطط التعويض العامة والخاصة. أجهزة الإدارة مثل مضخات الحلقة المغلقة الهجينة تتوسع بسرعة، بمساعدة دمج أبوت-ميدترونيك الذي يربط أجهزة استشعار FreeStyle Libre بخوارزميات التوصيل المؤتمت، مما يوسع قاعدة المستخدمين المستهدفة ويفتح قناة مبيعات إضافية بقيمة 100 مليون دولار أمريكي لأبوت.

المشاركون في السوق يصقلون تكتيكات الوصول إلى السوق. أبوت تؤكد على القدرة على التحمل لاختراق مجموعة النوع الثاني، بينما Dexcom تحافظ على التركيز على مجموعة الأنسولين المكثف حيث دقة الإنذار ومشاركة البيانات في الوقت الفعلي تحكم التسعير المتميز. مضخة t:slim X2 من Tandem Diabetes Care المتكاملة مع Dexcom G7 حظيت بانتباه أطباء الغدد الصماء الكنديين لأن تحديثات البرمجيات تُقدم عبر الإنترنت، مما يقطع دورات الاستبدال ويدعم الابتكار التكراري. إجمالاً، هذه الاتجاهات تبقي شريحة الأجهزة محورية لخلق القيمة حتى لو استمرت الأدوية في هيمنة إجمالي الإيرادات.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع السكري: ابتكار النوع الأول يقود نمواً غير متناسب

استحوذ حجم سوق أدوية وأجهزة رعاية السكري في كندا لمرضى النوع الثاني على 6.0 مليار دولار أمريكي في عام 2025، ما يعادل 90.12% من إجمالي إيرادات السوق. توسيع دلالات GLP-1 للحماية القلبية الوعائية والكلوية يعزز هذا التركيز، لكن النوع الأول موضوع لمعدل نمو سنوي مركب أسرع قدره 5.03%، مدفوع بالعلاج المكثف تقنياً. أقرت هيئة الصحة الكندية نظام توصيل الأنسولين المؤتمت Omnipod 5 من Insulet في أبريل 2024، مما يمنح مستخدمي النوع الأول خياراً بدون أنابيب يتكامل مع أجهزة استشعار Dexcom والتحكم بالهاتف الذكي. عائلات النوع الأول تظهر اختراق أجهزة أعلى لأن متطلبات الأنسولين الخارجي المستمر تفضل تبني أنظمة الحلقة المغلقة التي تقلل انحرافات نقص وفرط السكري.

داخل النوع الثاني، الأنسولين الأسبوعي وGLP-1 الفموي يجذبان المرضى الذين اعتمدوا سابقاً على الأقراص فقط. بيانات النتائج القلبية الوعائية لسيماجلوتيد وداباجليفلوزين جعلت العلاج المشترك أكثر شيوعاً في الرعاية الأولية. رعاية سكري الحمل تبقى شريحة صغيرة لكن ديناميكية تقنياً؛ الباحثون الذين راجعوا 15 تطبيق هاتف محمول وجدوا ثلاثة فقط تقدم ميزات ذات صلة ثقافية، مما يسلط الضوء على فجوات المنتجات للعائلات الكندية المتنوعة. البائعون القادرون على إضافة الدعم باللغة الفرنسية ولغات السكان الأصليين قد يحصلون على ولاء استثنائي في كيبيك والمجتمعات النائية على التوالي.

حسب الفئة العمرية: شريحة كبار السن تتسارع وسط التحول الديموغرافي

سيطر البالغون الذين تتراوح أعمارهم بين 18-64 على 61.32% من إيرادات السوق في عام 2024، لكن فئة كبار السن في طريقها لنمو معدل نمو سنوي مركب قدره 5.08%. شيخوخة السكان والإصابات المتعددة وطول متوسط العمر المتوقع يبقي التعقيد السريري مرتفعاً بين كبار السن، مما يقود الطلب على حلول الجرعات المبسطة والمراقبة المؤتمتة. تسارع تبني التطبيب عن بُعد بين كبار السن بعد كوفيد-19، مع ذكر العلاقات الطبية الراسخة كميسر رئيسي حتى لو أن القيود الحسية والمهارية تعقد تدريب الأجهزة.

للبالغين في سن العمل الذين يدورون النوع الأول من السكري، مبادرات الدعم من الأقران عن بُعد مثل برنامج TRIFECTA حسنت مقاييس جودة الحياة في التجارب المبكرة، مما يظهر كيف تعزز المنتديات الرقمية الالتزام خارج البيئات السريرية. أحجام الأطفال تبقى صغيرة نسبياً لكنها تحمل قيمة حياتية طويلة المدى عالية، حيث أن الوضعية المبكرة لحزم المضخة-CGM يمكن أن تثبت تفضيل العلامة التجارية لعقود. ومع ذلك، فجوات التغطية في بعض المقاطعات لا تزال تدفع العائلات نحو قنوات التمويل الخيري، وهي قضية تضغط عليها جماعات الدفاع لتصحيحها من خلال عدالة أوسع في الرعاية الصحية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يسرع النمو الرقمي

احتفظت القنوات غير المتصلة-صيدليات السلسلة ومستوصفات المستشفيات وموزعي المعدات الطبية المتينة-بـ 74.45% من المبيعات في عام 2024. اتفاقيات الفوترة المباشرة مع الخطط العامة تحمي المرضى من التكاليف الشخصية الفورية، ومعلمو السكري في المتجر يقدمون خدمات الإعداد والتدريب. المبيعات الرقمية، رغم كونها أصغر، تتوسع بمعدل نمو سنوي مركب قدره 5.12% حيث تتحسن راحة المستهلك مع التجارة الإلكترونية والاستشارات عن بُعد. حزم اشتراك Dexcom الكندية ترسل أجهزة الاستشعار وأجهزة الإرسال إلى المنازل على إيقاع مجدول وتقدم خطط تمويل تقلل العبء الأولي.

محركات التوصية المدفوعة بالذكاء الاصطناعي تدعم العديد من الصيدليات الرقمية، مطابقة تذكيرات إعادة التعبئة مع تحليلات اتجاه السكري للحد من نفاد المخزون وتحسين استمرارية الدواء. ومع ذلك، قيود النطاق العريض الريفية، خاصة في الأقاليم الشمالية، تقيد الاختراق الرقمي، مما يتطلب نماذج هجينة تربط الطلب عبر الإنترنت بنقاط الالتقاء المحلية أو التوصيلات المدعومة من الممرضات.

تحليل الجغرافيا

التباين الإقليمي يميز سوق أدوية وأجهزة رعاية السكري في كندا، حيث توازن كل مقاطعة الحقائق الديموغرافية مع القدرة المالية. أونتاريو هي السوق الأكبر منفردة، تخدم حوالي 1.5 مليون شخص مصاب بالسكري من خلال برامج تمول بشكل مشترك مضخات الأنسولين وأجهزة استشعار CGM تحت برنامج الأجهزة المساعدة. تتبع كيبيك، حيث تفرض تفويضات اللغة الفرنسية وخوارزميات التعويض الفريدة على البائعين توطين واجهات البرمجيات وتعليم المرضى؛ تدير Régie de l'assurance maladie du Québec أكثر من 40 نظام صحي يشمل تغطية السكري المفصلة.

ستدخل اتفاقية الرعاية الصحية البالغة 670 مليون دولار أمريكي في كولومبيا البريطانية مع أوتاوا حيز التنفيذ في مارس 2026، مقدمة قالباً لتغطية السكري الشاملة تقيمها مقاطعات أخرى. تواجه ألبرتا عبء تكلفة سنوي مقدر بـ 556 مليون دولار أمريكي مرتبط بالسكري، مما يحفز توسيع أهلية CGM تحت منفعة علاج الأنسولين.

تقدم ساسكاتشوان تمويلاً عاماً كاملاً لأجهزة استشعار Dexcom G6 وG7 للمقيمين الذين تتراوح أعمارهم بين 18-25 وأولئك فوق 65، تكوين يلغي العديد من مخاوف القدرة على التحمل. المقاطعات الأطلسية، بقيادة نوفا سكوتيا، تعزز بسرعة برامج المضخة وCGM لمعالجة شيخوخة السكان المنتشرين عبر الجغرافيات الريفية. في الشمال، تجارب طب الغدد الصماء عن بُعد والمواد التعليمية المتكيفة ثقافياً تهدف لتضييق فجوات النتائج بين مجتمعات السكان الأصليين حيث الانتشار يتجاوز المتوسطات الوطنية.

المشهد التنافسي

تتميز صناعة أدوية وأجهزة رعاية السكري في كندا بجانب عرض مجزأ. اللاعبون الصيدلانيون الأعلى-نوفو نورديسك وإيلي ليلي وسانوفي-يسيطرون على معظم إيرادات الأنسولين وGLP-1. على جبهة الأجهزة، أبوت وDexcom يشكلان احتكاراً ثنائياً فعالاً في CGM، لكنهما يسعيان قطاعات سكانية مختلفة لتجنب التداخل المباشر. FreeStyle Libre من أبوت يركز على مستخدمي النوع الثاني الحساسين للتكلفة، بينما Dexcom يستهدف مرضى النوع الأول المدفوعين بالدقة.

التحالفات الاستراتيجية تطمس الحدود الآن: شراكة أبوت مع ميدترونيك تسمح لأجهزة استشعار FreeStyle Libre بتغذية خوارزميات الحلقة المغلقة لميدترونيك، خطوة متوقعة لتولد على الأقل 100 مليون دولار أمريكي في الإيرادات السنوية الإضافية لأبوت. Omnipod 5 من Insulet وt:slim X2 من Tandem تؤمن مواقع تنافسية بتمكين تحديثات البرمجيات عبر الهواء، مقصرة دورات المنتج ومبقية المستخدمين داخل أنظمة العلامة التجارية البيئية. الشركات الناشئة من تورونتو وفانكوفر ومونتريال جذبت رأس مال مخاطر جديد في عام 2024 لتطوير تطبيقات دعم القرار الخاصة ثقافياً، رغم أن الخصوصية والتصميم ثنائي اللغة يضيفان تعقيد التوسع.

حواجز الدخول تبقى مادية. يجب على الموردين اجتياز مراجعات فئة أجهزة هيئة الصحة الكندية وتعديل التسويق لتلبية قانون اللغة في كيبيك، بينما تقاويم المناقصات المتباينة عبر 13 اختصاص تخفف كفاءة الإطلاق. الشركات القادرة على محاذاة ملفات تعويض متعددة القنوات ودعم المستخدم ثنائي اللغة وضمانات أمان السحابة القوية أكثر احتمالاً لقيادة حصة دائمة.

قادة صناعة أدوية وأجهزة رعاية السكري في كندا

-

روش

-

سانوفي

-

نوفو نورديسك

-

مختبرات أبوت

-

ميدترونيك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: وقعت حكومة كندا وكولومبيا البريطانية اتفاقية رعاية صحية بقيمة 670 مليون دولار أمريكي لمدة أربع سنوات تقدم تغطية شاملة للسكري بدءاً من مارس 2026.

- أكتوبر 2024: أقر البرلمان قانون الرعاية الصحية، ضامناً وصول الأدوية المتعلقة بالسكري على مستوى البلد ومؤسساً صندوق أجهزة.

- أغسطس 2024: تشاركت أبوت مع ميدترونيك لدمج CGM FreeStyle Libre مع مضخات ميدترونيك، مستهدفة 11 مليون مستخدم أنسولين مكثف عالمياً.

- مارس 2024: أذنت هيئة الصحة الكندية بـ Awiqli، أول أنسولين أيكوديك أسبوعي من نوفو نورديسك كندا المحدودة.

نطاق تقرير سوق أدوية وأجهزة رعاية السكري في كندا

شهد سوق أدوية وأجهزة رعاية السكري في كندا 4.7 مليار دولار أمريكي في العام الحالي ومن المتوقع أن يسجل معدل نمو سنوي مركب يزيد عن 4% خلال فترة التوقع. يتم تقسيم سوق أدوية وأجهزة رعاية السكري في كندا إلى الأدوية (حسب الفئة (الأنسولين، أدوية مضادة للسكري عن طريق الفم، الأدوية القابلة للحقن غير الأنسولين، والأدوية المركبة)، حسب الشريحة الفرعية (قاعدي أو طويل المفعول، بولوس أو سريع المفعول، أدوية الأنسولين البشري التقليدية، الأنسولين المشابه حيوياً، محفزات مستقبل GLP-1، مثبطات ألفا-جلوكوسيديز، مثبطات DPP-4، ومثبطات SGLT-2)) والأجهزة (أجهزة الإدارة (مضخات الأنسولين، أقلام الأنسولين، المحاقن، الخراطيش، وحاقنات النفث) وأجهزة المراقبة (مراقبة الدم الذاتية ومراقبة الجلوكوز المستمرة)). يقدم التقرير حجم السوق من حيث القيمة بالدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| أجهزة | أجهزة المراقبة | أجهزة قياس جلوكوز الدم الذاتية |

| أنظمة مراقبة الجلوكوز المستمرة | ||

| أجهزة الإدارة | ||

| أدوية | أدوية مضادة للسكري عن طريق الفم | |

| أدوية الأنسولين | ||

| الأدوية القابلة للحقن غير الأنسولين | ||

| الأدوية المركبة |

| السكري من النوع الأول |

| السكري من النوع الثاني |

| البالغون |

| كبار السن |

| الأطفال |

| غير متصل |

| متصل |

| حسب نوع المنتج | أجهزة | أجهزة المراقبة | أجهزة قياس جلوكوز الدم الذاتية |

| أنظمة مراقبة الجلوكوز المستمرة | |||

| أجهزة الإدارة | |||

| أدوية | أدوية مضادة للسكري عن طريق الفم | ||

| أدوية الأنسولين | |||

| الأدوية القابلة للحقن غير الأنسولين | |||

| الأدوية المركبة | |||

| حسب نوع السكري | السكري من النوع الأول | ||

| السكري من النوع الثاني | |||

| حسب الفئة العمرية | البالغون | ||

| كبار السن | |||

| الأطفال | |||

| حسب قناة التوزيع | غير متصل | ||

| متصل | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق أدوية وأجهزة رعاية السكري في كندا في عام 2025؟

يبلغ حجم سوق أدوية وأجهزة رعاية السكري في كندا 6.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.19 مليار دولار أمريكي بحلول عام 2030.

أي شريحة تحتل أكبر حصة في سوق أدوية وأجهزة رعاية السكري في كندا؟

قادت الأدوية بحصة 65.67% في عام 2024، بينما الأجهزة تتوسع أسرع بمعدل نمو سنوي مركب قدره 4.98% حتى عام 2030.

ما الذي يقود النمو في تبني CGM عبر كندا؟

توسع التعويضات الإقليمية وانخفاض أسعار أجهزة الاستشعار والشراكات التي تدمج بيانات CGM مع مضخات الأنسولين هي المحركات الرئيسية.

لماذا يظهر السكري من النوع الأول نمواً أسرع من النوع الثاني؟

مرضى النوع الأول يتبنون التقنيات المتميزة-بما في ذلك مضخات الحلقة المغلقة-بمعدلات أعلى، مما يدفع معدل نمو سنوي مركب قدره 5.03% رغم حجم السكان الأصغر.

كيف ستؤثر الرعاية الصحية الشاملة على المشهد التنافسي؟

التغطية الوطنية تخفض حواجز تكلفة المرضى وتزيد أحجام الوصفات وتشجع الشراء متعدد المقاطعات، مفيدة الموردين الجاهزين للنطاق.

ما التحديات التي تواجه المصنعين في كيبيك؟

متطلبات اللغة الفرنسية للتطبيقات والدلائل، بالإضافة إلى معايير التعويض المتميزة، تتطلب استثمار توطين إضافي قبل إطلاق المنتج.

آخر تحديث للصفحة في: