حجم وحصة سوق علاج سرطان العظام

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

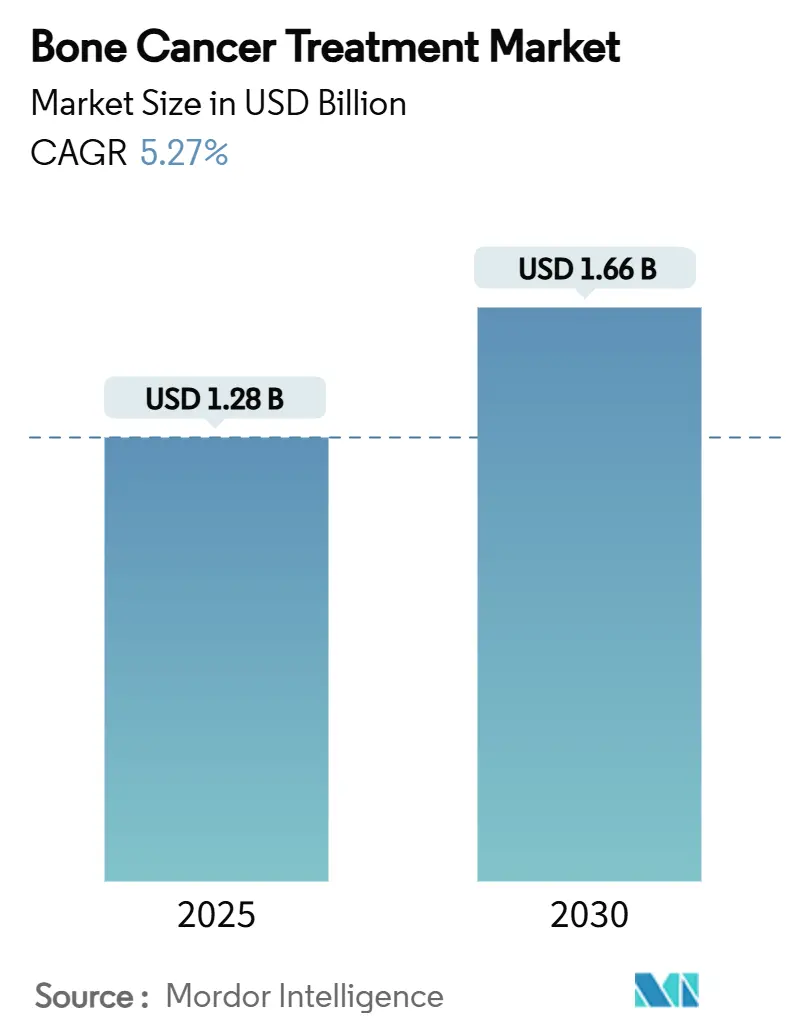

| حجم السوق (2025) | 1.28 مليار دولار أمريكي |

| حجم السوق (2030) | 1.66 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.27% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج سرطان العظام من قبل موردور إنتليجنس

يُقدر حجم سوق علاج سرطان العظام بـ 1.28 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.66 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.27% خلال فترة التوقعات (2025-2030).

يتوسع الطلب على خلفية الموافقات التنظيمية الثورية، والاعتماد الأوسع للزرعات المطبوعة ثلاثية الأبعاد، والانتشار المستمر للأدوية البيولوجية المستهدفة. يستمر نمو السوق من خلال التشخيص المبكر عبر التصوير المدعوم بالذكاء الاصطناعي، وتوسع التغطية التأمينية للأدوية النادرة، وتحسن النتائج السريرية التي توفرها إجراءات إنقاذ الأطراف. تحتفظ أمريكا الشمالية بمزايا هيكلية في البحث والتطوير والتغطية التأمينية، بينما تضيف منطقة آسيا والمحيط الهادئ قدرات بسرعة مع توسع برامج التوعية بالأمراض. تتكثف المنافسة مع فوز شركات التكنولوجيا الحيوية المتخصصة بموافقات المسار السريع، مما يجبر الشركات الراسخة على إعادة تصحيح محافظها نحو أصول الطب الدقيق. تبقى التكاليف العالية للعلاج والقدرة المحدودة للأطباء في البيئات محدودة الموارد القوى المضادة الرئيسية.

النقاط الرئيسية للتقرير

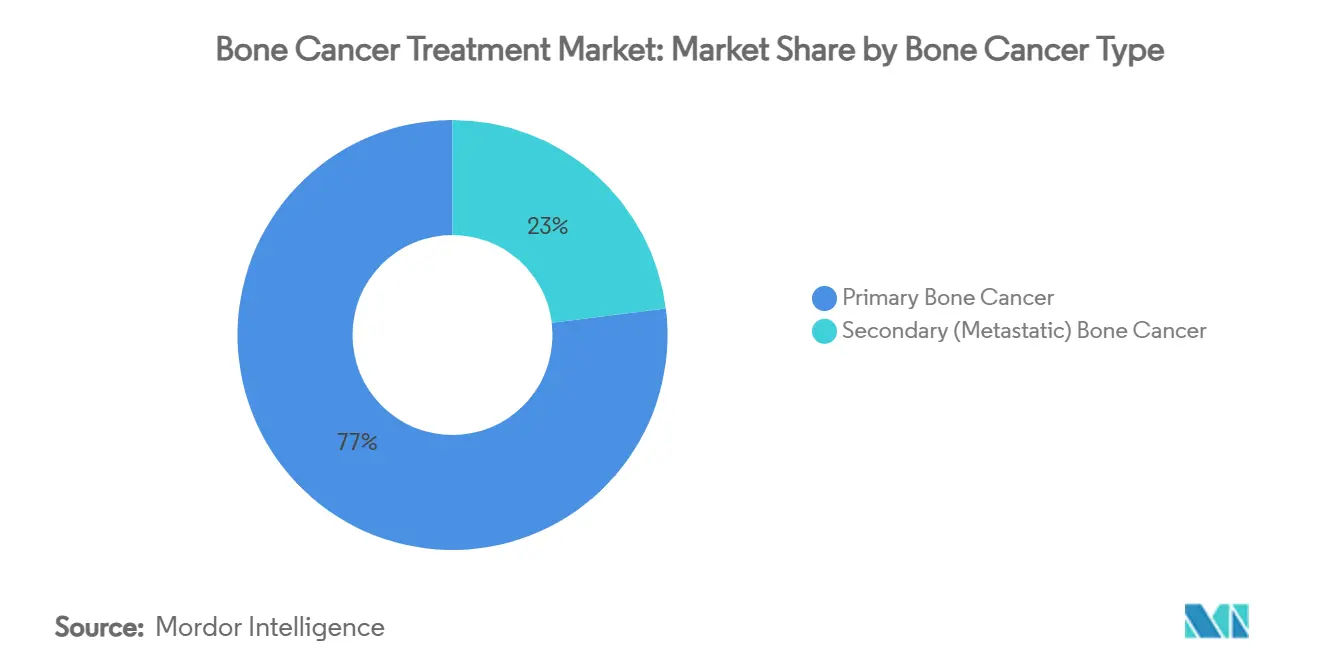

- حسب نوع سرطان العظام، سيطرت الأورام الخبيثة الأولية على 76.97% من حصة سوق علاج سرطان العظام في عام 2024، بينما سجلت ساركوما إيوينغ أعلى معدل نمو سنوي مركب متوقع عند 9.27% حتى عام 2030.

- حسب نوع العلاج، تصدر العلاج الكيميائي بحصة 32.89% من حجم سوق علاج سرطان العظام في عام 2024؛ من المتوقع أن تتقدم علاجات الخلايا والجينات بمعدل نمو سنوي مركب قدره 6.78% حتى عام 2030.

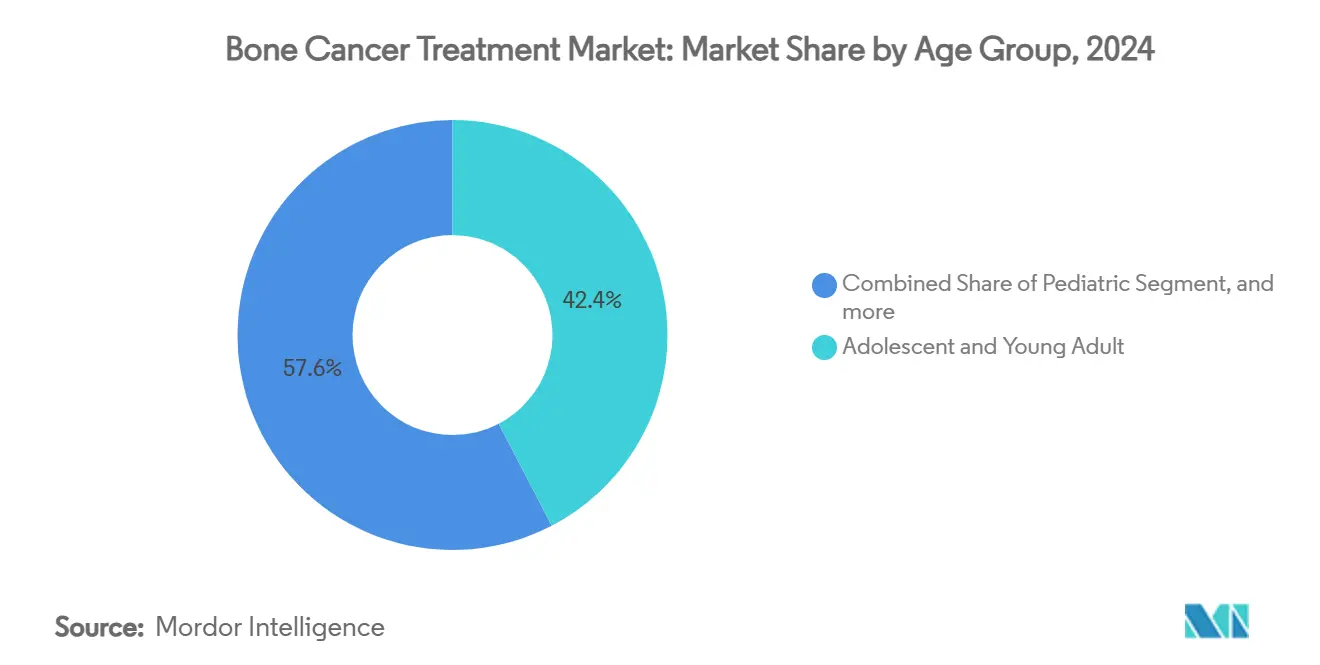

- حسب الفئة العمرية، احتل المراهقون والشباب 42.36% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تتوسع حالات الأطفال بمعدل نمو سنوي مركب قدره 5.86% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات بـ 39.06% من حصة سوق علاج سرطان العظام في عام 2024؛ تظهر مراكز السرطان المتخصصة أسرع مسار نمو بمعدل نمو سنوي مركب قدره 8.02% حتى عام 2030.

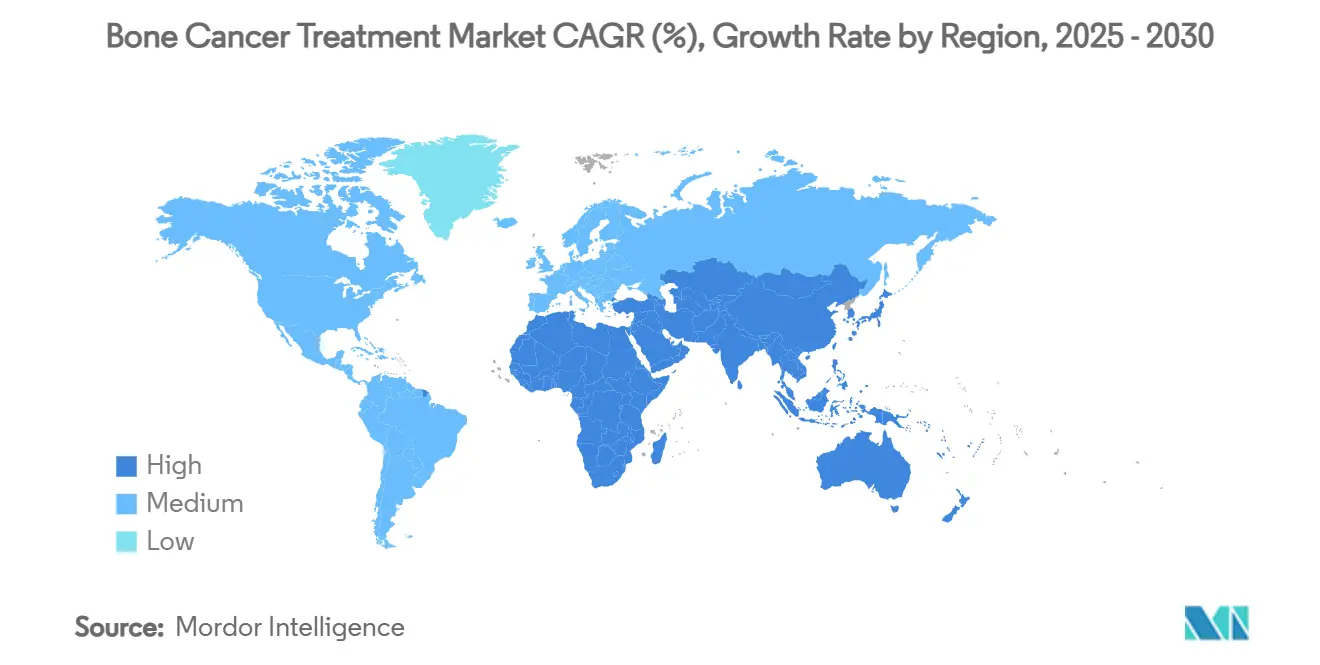

- جغرافياً، احتفظت أمريكا الشمالية بـ 45.76% من سوق علاج سرطان العظام في عام 2024؛ من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أقوى معدل نمو سنوي مركب إقليمي عند 7.12% خلال أفق التوقعات.

اتجاهات ورؤى السوق العالمي لعلاج سرطان العظام

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بساركومات العظام الأولية | +1.2% | عالمي؛ أقرب ارتفاع في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الموافقات وزخم خط الأنابيب للأدوية البيولوجية المستهدفة | +1.8% | أمريكا الشمالية والاتحاد الأوروبي الأساسي؛ الانتشار إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| برامج التوعية بالساركوما بقيادة الحكومات والمنظمات غير الحكومية | +0.8% | عالمي، مع تأثير مركز في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| التصوير الوظيفي المدفوع بالذكاء الاصطناعي يمكن الكشف المبكر | +1.1% | أمريكا الشمالية والاتحاد الأوروبي؛ نقل التكنولوجيا إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الزرعات المطبوعة ثلاثياً الخاصة بالمريض | +0.7% | أمريكا الشمالية وأوروبا؛ اعتماد تدريجي في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| حصرية الأدوية النادرة والحوافز الضريبية | +1.3% | عالمي؛ الأقوى في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الإصابة العالمية بساركومات العظام الأولية

تستمر الساركوما العظمية في كونها أكثر الأورام الخبيثة الأولية شيوعاً في العظام بين الأطفال والمراهقين، وتؤكد البيانات الوبائية استمرار ارتفاع حالات ساركوما إيوينغ في الاقتصادات الكبرى. أفادت دراسة وطنية للعبء في الصين عن معدل إصابة وانتشار وسنوات الحياة المعدلة للإعاقة أعلى، مع توقعات تشير إلى نمو مستمر حتى عام 2036. تحفز مجموعات المرضى الأكبر الحكومات على توسيع قدرة جراحة العظام الورمية وتجذب تمويل المشاريع الاستثمارية للعلاجات المركزة على الأطفال. التحسينات التشخيصية، مثل التجارب الوطنية لفحص الرنين المغناطيسي، تلتقط العروض في المراحل المبكرة وتغذي الطلب على إجراءات حفظ الأطراف.

الموافقات وزخم خط الأنابيب للأدوية البيولوجية المستهدفة

سرعت الوكالات التنظيمية وتيرة الموافقات في 2024-2025. وافقت إدارة الغذاء والدواء الأمريكية على أفاميتريسجين أوتولوسيل، أول علاج جيني لساركوما الغشاء المفصلي، بعد أن حقق المنتج استجابة إجمالية 43.2% في المرضى المعالجين بكثافة مسبقاً.[1]إدارة الغذاء والدواء الأمريكية، "فيمسيلتينيب: المراجعة الطبية،" fda.gov في فبراير 2025 وافقت الوكالة أيضاً على فيمسيلتينيب لورم الخلايا العملاقة التيندوزينوفي، بمعدل استجابة موضوعية 40% مقابل الدواء الوهمي في تجربة MOTION المحورية. تسميات العلاج الثوري لبرامج إضافية، بما في ذلك GSK5764227 في الساركوما العظمية المتكررة، تؤكد صحة النهج المستهدفة وتقصر دورات التطوير. بشكل جماعي، تتوسع هذه المعالم في البروتوكولات السريرية وتسرع اعتماد الدافعين عبر الأسواق الناضجة.

برامج التوعية بالساركوما بقيادة الحكومات والمنظمات غير الحكومية

يرسو تعيين يوليو كشهر التوعية بالساركوما وسرطان العظام حملات متعددة القنوات تنشر قوائم التشخيص المبكر للممارسين العامين في جميع أنحاء العالم. التعاون بين مؤسسة الساركوما الأمريكية وشبكات المستشفيات يوزع ندوات مجانية معتمدة عبر الإنترنت ويحدث خوارزميات الإحالة. في أوروبا، اعتمدت ستة دول قائمة مرجعية موحدة تتطلب الإحالة إلى مراكز متخصصة خلال أسبوعين من الاشتباه في التشخيص، مما يقلل التأخير التشخيصي ويعزز تسجيل التجارب.[2]ائتلاف مرضى الساركوما الأوروبي، "مبادرة قائمة الساركوما المرجعية،" bmccancer.biomedcentral.com مبادرات مماثلة بقيادة المنظمات غير الحكومية يتم تكييفها محلياً في أمريكا اللاتينية وجنوب شرق آسيا، مما يدفع العروض المبكرة ويوسع قمع العلاج.

التقدم في التصوير الوظيفي وتشخيص الذكاء الاصطناعي

النماذج المدفوعة بتعلم الآلة والمدربة على ميزات الراديوميكس تصنف الآن أورام العظام بدقة تنافس أطباء الأشعة الخبراء، مما يقلل الخزعات غير الضرورية ويمكن البدء المبكر للأنظمة العلاجية.[3]ليو واي. وآخرون، "تصنيف التعلم العميق لأورام العظام،" EBioMedicine، thelancet.com التقييم الكمي للـ PET-CT المدعوم بالتعلم العميق يسمح برسم دقيق لحدود الورم، والذي بدوره يحسن الاستئصالات داخل العملية. منصات الذكاء الاصطناعي المدمجة في الأجنحة التدخلية توجه وضع الإبر بدقة تحت المليمتر، مما يحسن كفاية العينة ويقلل معدلات المضاعفات. النماذج اللغوية الكبيرة مع قدرة تحليل الصور تخضع للتحقق السريري لفرز الآفات المشبوهة في إعدادات الرعاية الأولية، واعدة بمزيد من التخفيضات في الوقت للعلاج.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خيارات محدودة للأورام المنتشرة أو المقاومة | -1.5% | عالمي؛ الأكثر حدة في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| التكلفة العالية للأدوية البيولوجية الجديدة وعلاجات الخلايا | -2.1% | عالمي؛ قيود شديدة في البلدان منخفضة ومتوسطة الدخل | المدى المتوسط (2-4 سنوات) |

| الاعتلال ما بعد الجراحة وإعادة التأهيل الطويلة | -0.9% | عالمي؛ مضخم في البيئات محدودة الموارد | المدى المتوسط (2-4 سنوات) |

| نقص أطباء جراحة العظام الورمية المتخصصين | -1.2% | آسيا والمحيط الهادئ وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

خيارات علاجية محدودة للأورام المنتشرة أو المقاومة

تنخفض نسبة البقاء على قيد الحياة لخمس سنوات إلى أقل من 30% للساركوما العظمية المنتشرة، مما يؤكد عدم كفاية الأنظمة الحالية. البيئة الدقيقة للعظم المثبطة للمناعة تبلد فعالية مثبطات نقاط التفتيش، بينما السميات المحددة للجرعة تحد من المكاسب من العلاج الكيميائي المكثف. النقل الاعتمادي التحقيقي للخلايا، مثل الخلايا التائية المستهدفة لـ HER2، يظهر وعداً مبكراً ولكن يبقى محصوراً في مجموعات صغيرة. البيانات الواقعية من المراكز الثلاثية في الهند والبرازيل توضح أن أقل من 15% من الحالات المقاومة تحصل على وصول للتجارب السريرية، مما يديم النتائج الضعيفة.

التكلفة العالية للأدوية البيولوجية الجديدة وعلاجات الخلايا تحد من الوصول

متوسط الإنفاق من الجيب للعلاج الكيميائي المساعد القياسي يتجاوز بالفعل دخل الفرد المحلي في العديد من البيئات محدودة الموارد. سجلت دراسة جماعية هندية حديثة متوسط تكاليف العلاج السنوية بـ 4,171 دولار أمريكي، مع تعرض 80.4% من الأسر لإنفاق صحي كارثي. حتى في دول منظمة التعاون الاقتصادي والتنمية، يمكن أن تتجاوز المدفوعات المشتركة للمؤمن عليهم للعوامل المستهدفة خارج التسمية 20,000 دولار أمريكي سنوياً. آليات تقاسم التكاليف والتسعير المدرج وشراكات التصنيع المحلية تخفف تدريجياً فجوة القدرة على تحمل التكاليف.

تحليل القطاعات

حسب نوع سرطان العظام: هيمنة الأولي تقود الابتكار

استحوذت الأورام الخبيثة الأولية على 76.97% من حصة سوق علاج سرطان العظام في عام 2024، مما يعكس المسارات السريرية الراسخة والإصابة العالية بين مجموعات الأطفال والمراهقين. تبقى الساركوما العظمية التشخيص النموذجي وترسو بروتوكولات الخط الأول MAP (ميثوتريكسات، دوكسوروبيسين، سيسبلاتين). حجم القطاع يجذب اهتماماً غير متناسب في البحث والتطوير، من الجزيئات الصغيرة المثبطة لـ RUNX2 إلى المترافقات المضادة للجسم الموجهة لـ GD2 التي تقلل انتشار الرئة في النماذج ما قبل السريرية. ساركوما إيوينغ موضوعة كأسرع المنافذ نمواً، مسجلة معدل نمو سنوي مركب متوقع 9.27% حتى 2030 مع دخول العلاجات الجينية التبنية للتسويق. في الوقت نفسه، يدعم نمو الساركوما الغضروفية أنظمة نقاط التفتيش PD-1/PD-L1 التي تظهر استجابات جزئية في تجارب المرحلة المبكرة.

الابتكار العلاجي يضيق الفجوات التاريخية للبقاء على قيد الحياة. حقق برنامج مقره المملكة المتحدة تحسناً في البقاء بنسبة 50% في الساركوما العظمية الفأرية من خلال حجب نسخ RUNX2 يدخل الآن دراسات علم السموم البشرية. في الوقت نفسه، المترافقات الصيدلانية الإشعاعية للآفات المنتشرة تتحرك عبر القنوات التنظيمية الصينية والأوروبية، موسعة المؤشرات خارج الأورام الأولية. بشكل جماعي، من المتوقع أن تتوسع هذه الخطوط في حجم سوق علاج سرطان العظام عبر كل نوع فرعي نسيجي.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع العلاج: قيادة العلاج الكيميائي وسط الاضطراب الناشئ

استحوذت الأنظمة السامة للخلايا التقليدية على 32.89% من سوق علاج سرطان العظام في عام 2024 وتبقى العلاج الخط الأول لمعظم الساركومات عالية الدرجة. ومع ذلك، ملامح الأحداث الضائرة وثبات البقاء على قيد الحياة تحفز التحول نحو النهج الدقيقة. من المتوقع أن تتوسع علاجات الخلايا والجينات بمعدل نمو سنوي مركب 6.78% مع انخفاض السوابق التنظيمية للحاجز للموافقات الإضافية. بنيات CAR-T المستهدفة لـ B7-H3 و GD2 في تجارب المرحلة الثانية متعددة المراكز، بينما تسعى منصات الخلايا القاتلة الطبيعية المتجانسة لمكافحة الوسط الورمي المثبط للمناعة.

المثبطات المستهدفة للجزيئات الصغيرة، بما في ذلك العوامل المثبطة لعدة كينازات، تكتسب جاذبية خارج التسمية بعد إظهار فوائد خالية من التقدم في سجلات الاستخدام الرحيم. تفوق الدينوسوماب وجهاً لوجه على حمض الزوليدرونيك في منع الأحداث المتعلقة بالهيكل العظمي رسخ حجب RANKL كعلاج مساعد قياسي. بشكل متزامن، تكنولوجيا الزرعات المطبوعة ثلاثية الأبعاد وإدراج الزجاج النشط بيولوجياً المطعم بالغاليوم يعيدان تعريف استراتيجيات التحكم المحلي، مما يرفع التوقعات لاستيعاب إنقاذ الأطراف.

حسب الفئة العمرية: تركيز المراهقين يقود الرعاية المتخصصة

مثل المراهقون والشباب 42.36% من إيرادات سوق علاج سرطان العظام في عام 2024، مما يعكس التجميع الوبائي للساركومات الأولية عالية الدرجة. بروتوكولات العلاج في هذه المجموعة يجب أن توفق بين بيولوجيا صفائح النمو وحركيات الورم العدوانية، مما يحث الطعوم الحافظة للأطراف مثل نقل الصفائح النمو الوعائية. من المتوقع أن تسجل حالات الأطفال معدل نمو سنوي مركب 5.86% حتى 2030 مع إحضار التصوير المبكر ومسارات الإحالة المركزية لمزيد من الأطفال في نوافذ العلاج.

قطاعات البالغين وكبار السن تستفيد من التقدم في إدارة مرض العظام المنتشر الناشئ من البروستاتا أو الثدي الأوليين. الأنظمة الموفرة للبيسفوسفونات والعلاجات الموجهة بالليجاند الإشعاعي تمدد توقع الحياة الوظيفي، رغم أن الأمراض المصاحبة تحد من التدخلات الجراحية العدوانية. برامج البقاء على قيد الحياة تنضج لتشمل الحفاظ على الخصوبة والدعم النفسي الاجتماعي عبر مدى الحياة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفيات مع طفرة المراكز المتخصصة

احتفظت المستشفيات العامة بـ 39.06% من حصة سوق علاج سرطان العظام في عام 2024 بفضل تدفقات العمل المتكاملة للأورام والجراحة والأشعة. ومع ذلك تنمو مراكز السرطان المتخصصة بمعدل نمو سنوي مركب 8.02%، مدعومة بالحالات المعقدة التي تتطلب خبرة جراحية عالية الحجم ومرافق التصنيع الإضافي في الموقع للزرعات المخصصة. المراكز الطبية الأكاديمية تضاعف كمحاور التجارب السريرية، موجهة المرضى إلى برامج العلاج التجريبية بالخلايا ودراسات التحقق من الذكاء الاصطناعي للتصوير.

مراكز الجراحة الخارجية تتعامل تدريجياً مع الخزعة وإعادة التأهيل ما بعد الجراحة ولكن تبقى مساهمين ثانويين في الإيرادات. متابعات طب الأورام عن بعد يتم تجميعها مع تقييمات وظائف الأطراف الشخصية، مما يحسن الوصول الريفي دون أكل إيرادات المرضى الداخليين. من المتوقع أن يميل المزيج المتطور للمزودين سوق علاج سرطان العظام نحو نماذج الرعاية المركزة والتخصص العالي.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بسيطرة 45.76% على سوق علاج سرطان العظام في عام 2024، مدفوعة بإطار الوصول المبكر للولايات المتحدة للأدوية النادرة والتغطية التأمينية الناضجة للزرعات المطبوعة ثلاثية الأبعاد. التمويل الفيدرالي لاتحادات ساركوما الأطفال يحافظ على كثافة التجارب عالية، والاعتماد الواسع للتصوير المعزز بالذكاء الاصطناعي يقضي على التأخير التشخيصي. التغطية الشاملة لكندا توسع أكثر امتصاص الأدوية البيولوجية، موازنة التكاليف الأعلى للمريض.

تتبع أوروبا بمسارات رعاية الساركوما المتماسكة التي تتطلب الإحالة إلى مراكز معينة خلال أسبوعين. ثقافة إنقاذ الأطراف الراسخة بالمنطقة وحصرية عشر سنوات لوكالة الأدوية الأوروبية تعزز الابتكار. ومع ذلك، سياسات التغطية التأمينية المتباينة عبر الدول الأعضاء تعدل الاعتماد الموحد لعلاجات الخلايا عالية التكلفة. تحتفظ ألمانيا بالقيادة في نشر التصنيع الإضافي، بينما تجرب إيطاليا الفحص الجيني الوطني لساركومات العظام.

آسيا والمحيط الهادئ هي الكتلة الأسرع نمواً، متوقعة عند معدل نمو سنوي مركب 7.12% مع توسع الصين واليابان والهند لقدرة جراحة العظام الورمية. وافقت إدارة المنتجات الطبية الوطنية الصينية على مترافق دواء النويدة المشعة لانتشار العظام في عام 2025، موضعة الشركات المحلية كقادة إقليميين. تركيز اليابان على العلاج الكيميائي عالي الجرعة وإنقاذ النخاع الذاتي يستمر في تحقيق مكاسب تدريجية للبقاء على قيد الحياة. تحدي الهند يبقى العرض المتأخر والتغطية المحدودة للأخصائيين، ولكن الأطراف الصناعية المعيارية المصنعة محلياً وبرامج العلاج في مدن الطبقة الثانية تحسن البقاء الخالي من المرض إلى 61% في مراكز مختارة.

أمريكا اللاتينية وأفريقيا تتأخر بسبب التغطية التأمينية المجزأة ونقص الأطباء. ومع ذلك، المنظمات غير الحكومية متعددة الجنسيات تزيد زمالات التدريب وتمول مبادرات إنقاذ الأطراف التي من المتوقع أن تبذر مراكز إقليمية للتميز خلال العقد القادم.

المشهد التنافسي

سوق علاج سرطان العظام مركز بشكل معتدل. أبرز اللاعبين الصيدلانيين والتكنولوجيا الطبية يوحدون خطوط الأدوية البيولوجية من خلال الاستحواذات، بينما الشركات الناشئة المدعومة بالمشاريع الاستثمارية تلتقط المؤشرات النادرة بنماذج بحث وتطوير رشيقة. يحافظ دينوسوماب من أمجين على القيادة الراسخة للوقاية من الأحداث الهيكلية، لكن شركات أصغر مثل أدابتيميون وديسيفيرا قفزت إلى الصدارة مع موافقات إدارة الغذاء والدواء الأمريكية الأخيرة للعلاجات الجينية والمستهدفة للكينيز.

تكامل التكنولوجيا يصبح عاملاً مميزاً: مصنعو زرعات العظام يتشاركون مع بائعي برامج الذكاء الاصطناعي لإنشاء أنظمة تخطيط إلى طباعة مغلقة الحلقة تقلل أوقات التسليم بـ 40%. اتفاقيات الترخيص المتقاطع بين شركات الذكاء الاصطناعي للتصوير وشبكات المستشفيات توسع مجمعات البيانات، مما يسهل التحقق من الخوارزمية ويسرع الوقت للسوق. الشركات المنبثقة الأكاديمية، خاصة من الجامعات البريطانية والأمريكية، تتاجر مثبطات RUNX2 وسقالات الزجاج النشطة بيولوجياً، واعدة بفعالية متباينة عالياً.

ضغوط الأسعار تحث استراتيجيات التسعير المدرج ومشاريع التصنيع المحلي المشتركة لتأمين اختراق الأسواق الناشئة. في الوقت نفسه، اللاعبون العالميون يجربون التغطية التأمينية المبنية على النتائج لعلاجات الخلايا عالية التكلفة، هادفين لتقليل مقاومة الدافعين وتوطيد وضع الوصفة.

قادة صناعة علاج سرطان العظام

-

شركة باير الألمانية

-

شركة فايزر المحدودة

-

شركة أمجين المحدودة

-

شركة نوفارتيس الألمانية

-

جونسون آند جونسون (جانسين)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: SKB107، مترافق دواء النويدة المشعة المطور من سيتشوان كيلون-بايوتك، حصل على موافقة من NMPA الصينية لعلاج انتشار العظام في الأورام الصلبة، مقدماً علاجاً مستهدفاً بأضرار مقللة للأنسجة الطبيعية لـ 70-80% من مرضى السرطان المتقدم الذين يطورون انتشار العظام.

- مارس 2025: أعلنت OS Therapies أن العلاج المناعي OST-HER2 سيتم عرضه في وثائقي PBS

Shelter Me: The Cancer Pioneers،

مسلطاً الضوء على التشابه الجيني بنسبة 96% بين الساركوما العظمية البشرية والكلبية ومتقدماً أبحاث علم الأورام المقارن لهذا المرض النادر للأطفال. - مارس 2025: أعلن باحثو جامعة شيفيلد تطوير دواء CADD522 الثوري لسرطان العظام للأطفال، مظهراً تحسنات بنسبة 50% في معدل البقاء على قيد الحياة في التجارب ما قبل السريرية من خلال حجب جين RUNX2 الذي يقود انتشار السرطان، مع تقييمات علم السموم جارية قبل التجارب السريرية البشرية.

- فبراير 2025: وافقت إدارة الغذاء والدواء الأمريكية على فيمسيلتينيب (رومفيمزا) للمرضى البالغين مع ورم الخلايا العملاقة التيندوزينوفي المصحوب بأعراض، مظهراً معدل استجابة إجمالية 40% مقارنة بـ 0% للدواء الوهمي في تجربة MOTION، مما يمثل تقدماً كبيراً لحالة العظام والمفاصل النادرة هذه.

نطاق تقرير سوق علاج سرطان العظام العالمي

وفقاً للنطاق، يشير سرطان العظام إلى ورم خبيث ينشأ من خلايا عظام الجسم. يُعرف أيضاً باسم سرطان العظام الأولي لأنه ينشأ في العظام. سرطان العظام الثانوي يشير إلى ورم انتشر إلى منطقة العظم ولكن نشأ في مكان آخر. في هذا التقرير، يُقدم تحليل مفصل لسوق علاج سرطان العظام، مع اهتمام محدد بسرطان العظام الأولي. يُقسم سوق علاج سرطان العظام حسب نوع سرطان العظام (سرطان العظام الأولي [الساركوما العظمية، الساركوما الغضروفية، ورم إيوينغ، وأنواع سرطان العظام الأخرى] وسرطان العظام الثانوي [سرطان العظام المنتشر])، نوع العلاج (العلاج الكيميائي، العلاج المستهدف، العلاج الإشعاعي، الجراحة، والعلاجات الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير حجم السوق والتوقعات بالقيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| سرطان العظام الأولي | الساركوما العظمية |

| الساركوما الغضروفية | |

| ساركوما إيوينغ | |

| الأنواع الأولية الأخرى | |

| سرطان العظام الثانوي (المنتشر) |

| العلاج الكيميائي | الأنثراسيكلينات |

| العوامل المؤلكلة | |

| مضادات الأيض وأخرى | |

| العلاج المستهدف | مثبطات RANKL |

| مثبطات التيروزين كيناز | |

| mTOR/MEK والأهداف الناشئة | |

| العلاج المناعي | |

| مثبطات نقاط التفتيش المناعية | |

| علاجات الخلايا والجينات | |

| العلاج الإشعاعي | |

| الجراحة وإجراءات إنقاذ الأطراف | |

| أخرى |

| الأطفال |

| المراهقون والشباب |

| البالغون |

| كبار السن |

| المستشفيات |

| مراكز السرطان المتخصصة ومعاهد العظام |

| المعاهد الأكاديمية والبحثية |

| مراكز الجراحة الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع سرطان العظام | سرطان العظام الأولي | الساركوما العظمية |

| الساركوما الغضروفية | ||

| ساركوما إيوينغ | ||

| الأنواع الأولية الأخرى | ||

| سرطان العظام الثانوي (المنتشر) | ||

| حسب نوع العلاج | العلاج الكيميائي | الأنثراسيكلينات |

| العوامل المؤلكلة | ||

| مضادات الأيض وأخرى | ||

| العلاج المستهدف | مثبطات RANKL | |

| مثبطات التيروزين كيناز | ||

| mTOR/MEK والأهداف الناشئة | ||

| العلاج المناعي | ||

| مثبطات نقاط التفتيش المناعية | ||

| علاجات الخلايا والجينات | ||

| العلاج الإشعاعي | ||

| الجراحة وإجراءات إنقاذ الأطراف | ||

| أخرى | ||

| حسب الفئة العمرية | الأطفال | |

| المراهقون والشباب | ||

| البالغون | ||

| كبار السن | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز السرطان المتخصصة ومعاهد العظام | ||

| المعاهد الأكاديمية والبحثية | ||

| مراكز الجراحة الخارجية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق علاج سرطان العظام؟

وصل حجم سوق علاج سرطان العظام إلى 1.28 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 1.66 مليار دولار أمريكي بحلول عام 2030.

أي قطاع نوع علاج ينمو بأسرع وتيرة؟

علاجات الخلايا والجينات هي القطاع الأسرع نمواً، متوسعة بمعدل نمو سنوي مركب 6.78% مع تسارع الموافقات التنظيمية للطرق المستهدفة والمعدلة جينياً.

لماذا تُعتبر آسيا والمحيط الهادئ منطقة النمو العالي؟

تستفيد آسيا والمحيط الهادئ من توسع الوصول للرعاية الصحية، وارتفاع التوعية بالساركوما، والموافقات المحلية لمترافقات الأدوية النويدة المشعة، مما يقود معدل نمو سنوي مركب إقليمي 7.12%.

كيف تؤثر الزرعات المطبوعة ثلاثياً على نتائج العلاج؟

الزرعات المطبوعة ثلاثياً الخاصة بالمريض تحسن معدلات إنقاذ الأطراف إلى أعلى من 90%، تقصر أوقات المسرح وتحقق درجات وظيفية أعلى ما بعد الجراحة.

ما الذي يحد من الوصول الأوسع للعلاجات المتقدمة؟

التكاليف العالية وهياكل التغطية التأمينية غير الكافية، خاصة في البلدان منخفضة ومتوسطة الدخل، تقيد امتصاص الأدوية البيولوجية الجديدة وعلاجات الخلايا رغم الفعالية السريرية القوية.

أي فئة عمرية تمثل أكبر حصة طلب؟

استحوذ المراهقون والشباب على 42.36% من إيرادات السوق في عام 2024، مما يعكس التركيز الوبائي لساركومات العظام الأولية في هذه المجموعة.

آخر تحديث للصفحة في: