حجم سوق أكشاك البنوك

| فترة الدراسة | 2019 - 2029 |

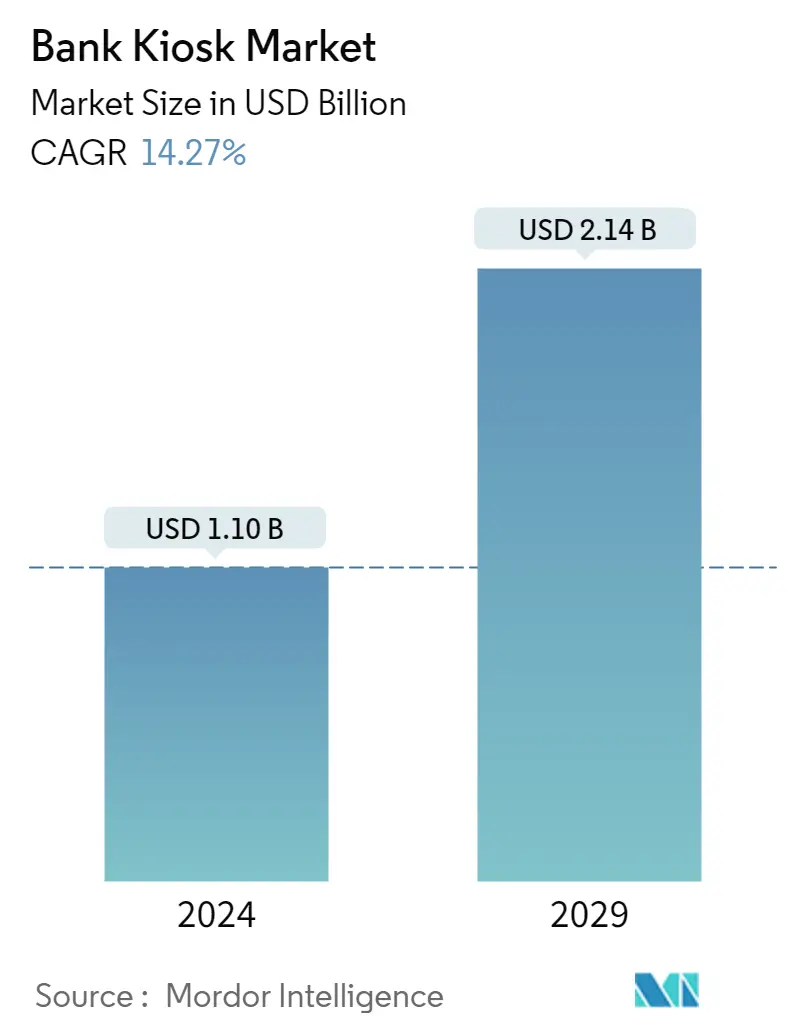

| حجم السوق (2024) | USD 1.10 Billion |

| حجم السوق (2029) | USD 2.14 Billion |

| CAGR (2024 - 2029) | 14.27 % |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

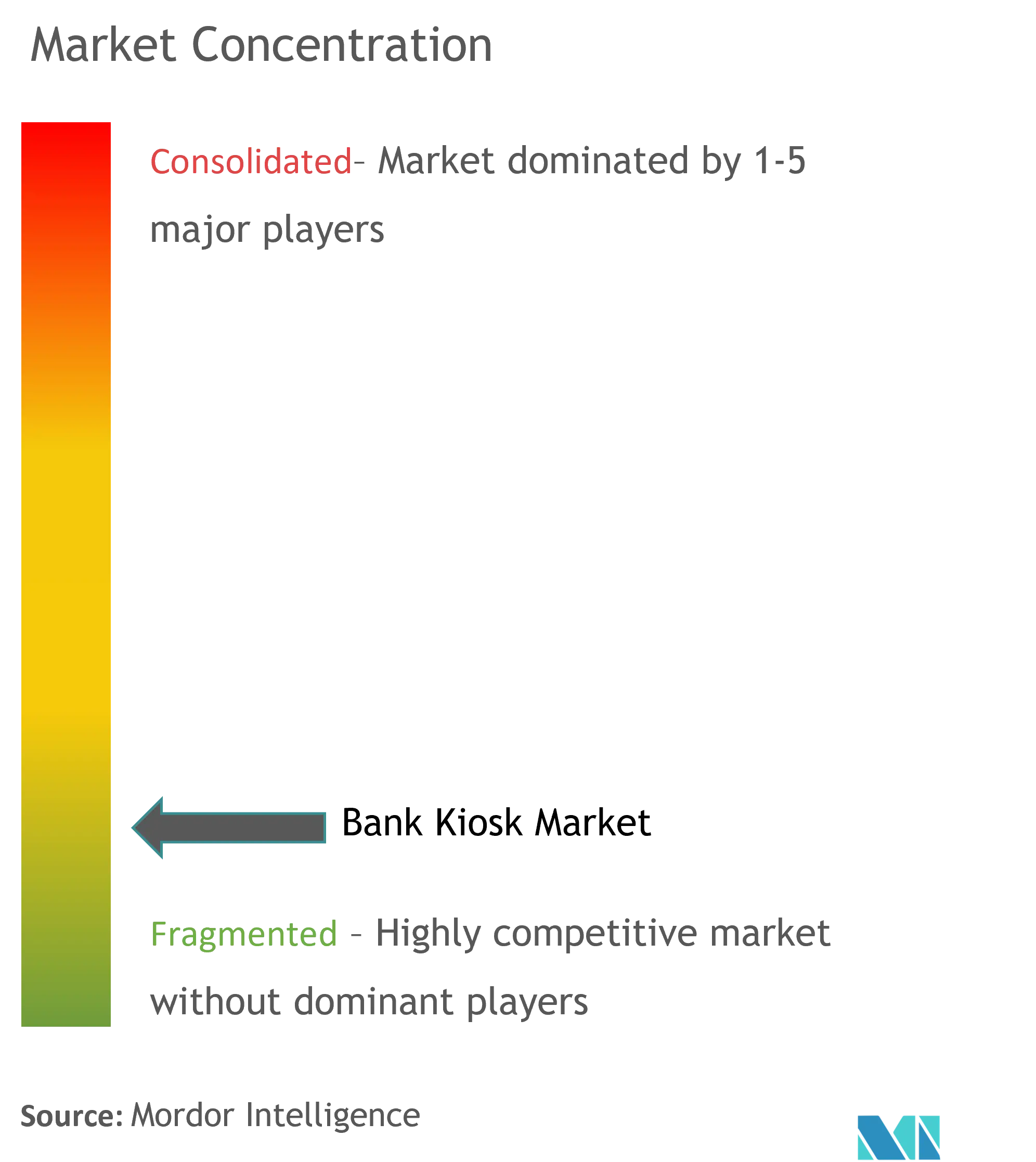

| تركيز السوق | قليل |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

تحليل سوق أكشاك البنك

يقدر حجم سوق أكشاك البنوك بـ 1.10 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 2.14 مليار دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 14.27٪ خلال الفترة المتوقعة (2024-2029).

يمكن أن يعزى نمو سوق الأكشاك المصرفية إلى عدة عوامل، مثل الطلب المتزايد على الخدمة الذاتية في العديد من التطبيقات المتعلقة بالأمن في القطاعات المالية، وتعزيز خدمات العملاء التي تقدمها الأكشاك التفاعلية، وانخفاض تكاليف التشغيل الإجمالية، وزيادة الاعتماد في مختلف البلدان النامية مثل الهند والصين واليابان وغيرها.

- ومع تركيز البلدان على الابتكارات والتوسعات الجديدة التي تنفذها المدن الذكية ومشاريع الرقمنة، فإن الطلب على سوق أكشاك البنوك سيزداد في الفترة المتوقعة. أحد العوامل الأساسية التي تدفع الطلب على الأكشاك المصرفية هو الطلب المتزايد على تطبيقات أمان الخدمة الذاتية. علاوة على ذلك، فإن سوق أكشاك البنوك مدفوع بعوامل تشمل زيادة المبادرات الحكومية لنشر أكشاك البنوك.

- علاوة على ذلك، يعد كشك البنك إحدى القنوات المصرفية عن بعد التي توفر راحة إضافية للعملاء وتوفر تكاليف الخدمة على البنك. يؤدي استخدام أكشاك البنك إلى توفير الوقت الذي يقضيه العملاء في طوابير الانتظار أمام أجهزة الصراف الآلي أو أثناء تحويل النقد وإيداع الأموال.

- يتوسع سوق تطبيقات برمجيات كشك البنوك. يقدم كل من مصنعي المعدات الأصلية والشركات المستقلة برامج الصراف الآلي. تقوم البنوك عادةً بشراء حلول كاملة تتضمن تطبيق المعاملات ومنصة برمجية وسيطة تمكنها من العمل على محطات طرفية من بائعين مختلفين. تستخدم بعض المؤسسات المالية ومقدمي البرامج الخارجيين النظام الأساسي فقط كأساس لتطبيقاتهم. تعد NCR، وهي شركة مقرها الولايات المتحدة وتتمتع بحضور كبير في الصين، أكبر مورد لبرامج التطبيقات بشكل عام وللحلول متعددة البائعين.

- يسهل برنامج دفع الفواتير الخاص بكشك البنك على العملاء تحويل الأموال من أي مكان. في جميع أنحاء العالم، بدأت العديد من المؤسسات المصرفية في دمج الخدمات متعددة الوظائف في أكشاك البنوك وخدمات دفع الفواتير. ويتزايد طلب المستهلكين على هذه الخدمة، مما يؤدي إلى زيادة دخل البنك. نظرًا لانخفاض تكلفتها عن رسوم التعامل النقدي، ترغب الشركات والمؤسسات المالية بجميع أحجامها في الدفع من خلال أنظمة دفع الفواتير.

- ومن خلال الحد من إمكانية الوصول إلى عدد كبير من المستخدمين، ساعدت أكشاك البنوك في تقليل مخاطر انتقال العدوى في العديد من المواقع. تستخدم العديد من الشركات، بما في ذلك البنوك، الخدمة الذاتية لتقليل التفاعلات وجهًا لوجه عن طريق استبدال واجهة الإنسان والآلة لمعظم التفاعلات اليومية.

- تلغي أكشاك البنوك الحاجة إلى التفاعل وجهًا لوجه، وتدعم ثقة العملاء، وتحتوي على أكشاك متخصصة لوقف انتقال الفيروس وتطور كوفيد-19. تشتمل مداخل العديد من البنوك على معدات الخدمة الذاتية مع تقنيات الكشف عن درجة الحرارة التي تساعد في فحص الأشخاص بناءً على درجات حرارة أجسامهم والسماح للأشخاص ذوي درجات الحرارة العادية بتسجيل الوصول. ستؤدي هذه الاستخدامات المتوسعة إلى دفع سوق أكشاك البنوك.

اتجاهات سوق أكشاك البنوك

من المتوقع أن ينمو القطاع متعدد الوظائف بمعدل كبير

- يوفر كشك البنك متعدد الوظائف الخدمات، بما في ذلك القدرة على إيداع الشيكات باستخدام واجهة CTS، ودفع الفواتير عبر الإنترنت باستخدام بطاقة الخصم، والخدمات المصرفية عبر الإنترنت المستندة إلى المتصفح، والخدمات غير النقدية/الاستعلام مثل الاستفسار عن الرصيد وكشوفات الحساب المصغرة، وغيرها..

- تقوم الأكشاك متعددة الوظائف بدمج العديد من الوظائف في منصة واحدة، مما يسمح للشركات المختلفة بإنفاق أموال أقل على شراء الوحدات الفردية. تختار البنوك بشكل متزايد الأكشاك متعددة الوظائف بدلاً من الأكشاك ذات الوظيفة الواحدة بسبب انخفاض النفقات الرأسمالية في تطوير التطبيقات، وشراء المعدات، والتركيب، والصيانة.

- علاوة على ذلك، يفضل العميل حلول الخدمة الذاتية لأنها تقلل من الجهد والوقت في إجراء المعاملات المصرفية. وفقًا لدراسة أجرتها Source Technologies، يمكن لأكشاك الخدمات المصرفية للأفراد ذات الخدمة الذاتية أن تقدم تحسينات كبيرة لمواقع الفروع الفعلية. علاوة على ذلك، فإن الاستثمار في تطوير الأكشاك متعددة الوظائف آخذ في الارتفاع. على سبيل المثال، موقع Beau Vallon Regatta في ماهي هو المكان الذي أصدر فيه مكتب الاستثمار في سيشيل (SIB) تعبيرًا عن الاهتمام (EOI) للمستثمرين المحليين والأجانب لبناء موقف سيارات وأكشاك متعددة الطوابق.

- على سبيل المثال، عادة، يستغرق العملاء 9 دقائق للحصول على شيك رسمي من صراف البنك. ولكن مع أكشاك الخدمة الذاتية، يمكن للعميل الحصول على تسجيل وصول رسمي خلال 40 ثانية. وبالتالي، يمكن للعملاء الحصول على شيكاتهم بشكل أسرع بمقدار 13.5 مرة من خلال كشك الخدمة الذاتية.

- كما تتيح الأكشاك الموجودة في البنك للموظفين التركيز بشكل أكبر على المهام المعقدة وخدمات العملاء، مما يقلل من وقتهم وجهدهم في المعاملات الروتينية اليومية، والتي من المتوقع أن تزيد الطلب على سوق الأكشاك المصرفية عبر الاقتصادات الناشئة.

منطقة آسيا والمحيط الهادئ لديها أسرع معدل نمو في سوق أكشاك البنوك

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ السوق الأسرع نمواً خلال الفترة المتوقعة. تحاول حكومات منطقة آسيا والمحيط الهادئ تعزيز تطوير صناعة التكنولوجيا المالية وتقديم حلول مصرفية مبتكرة. الهدف الرئيسي وراء زيادة اعتماد حلول التكنولوجيا المالية هو جذب المبدعين الدوليين في السوق والارتقاء بالخدمات المصرفية إلى المستوى التالي.

- يتوسع السوق بسبب ارتفاع استخدام الأكشاك من قبل تجار التجزئة ومقدمي الخدمات الآخرين في المناطق ذات الكثافة السياحية. تعمل أنظمة Kiosk على إزالة الحواجز التي تحول دون الاتصال والمعلومات للزوار وتسهل عليهم الوصول إلى الخدمات مع توفير التحديثات في الوقت الفعلي.

- علاوة على ذلك، يتزايد أيضًا نشر أكشاك الخدمة الذاتية، خاصة بالنسبة للسكان الذين يفضلون الخدمات المصرفية من خلال الأكشاك التفاعلية على الخدمات المصرفية التقليدية. ينمو سوق أكشاك الخدمة الذاتية في منطقة آسيا والمحيط الهادئ. علاوة على ذلك، في البلدان الناشئة مثل الهند، تقدم البنوك الكبرى مثل SBI وPNB وبنك بارودا، من بين آخرين، الخدمات المصرفية عبر الأكشاك لراحة العملاء.

- على سبيل المثال، في أكتوبر 2022، قامت شركة MCT Cards Technology Private Ltd.، الهند، وهي أحد أقسام شركة Manipal Technologies Ltd. والشركة المنتجة للخدمات المصرفية والبطاقات الذكية، بتوفير أكشاك مصرفية ذاتية الخدمة للبنوك في الهند كجزء من مبادرة الحكومة الأخيرة إنشاء 75 وحدة مصرفية رقمية في 75 منطقة.

- علاوة على ذلك، فإن غالبية البنوك الكبرى في منطقة آسيا والمحيط الهادئ، من حيث الأصول في عام 2022، يقع مقرها الرئيسي في الصين. وفي أعلى التصنيف جاء البنك الصناعي والتجاري الصيني (ICBC) وشركة بنك التعمير الصيني، بأصول تزيد عن 5.0 تريليون دولار أمريكي. بالإضافة إلى ذلك، كانت مجموعة ميتسوبيشي يو إف جي المالية اليابانية من بين أكبر خمسة بنوك في المنطقة من حيث حجم الأصول الأكبر.

- وبما أن الصين كانت محور اهتمام العديد من مجموعات القراصنة الأجانب من الدول الغنية والتي تمثل تهديدًا كبيرًا، وبما أن الهجمات الأخيرة على أنظمة الأكشاك في جميع أنحاء العالم تدفع المستخدمين إلى البحث عن بدائل أخرى، فإن المخاوف المتزايدة بشأن الأمن السيبراني تشكل تحديًا للأعمال. ومن المتوقع أن هذا الجانب سيعيق توسع السوق.

نظرة عامة على صناعة أكشاك البنك

إن سوق الأكشاك المصرفية مجزأ بسبب اللاعبين المدرجين عبر سلسلة القيمة لسوق الأكشاك المصرفية، بما في ذلك بائعي الأجهزة وبائعي البرامج والحلول. شهد السوق أيضًا أنشطة مثل عمليات الاستحواذ والشراكات والتعاون التي مهدت الطريق لتوسيع أعمال اللاعبين في السوق وقاعدة العملاء. بعض اللاعبين الرئيسيين في السوق تشمل NCR Corporation، وDiebold Inc.، وGlory Limited، وKIOSK Information Systems، وNautilus Hyosung Corporation، وGRG Banking، وKorala Associates Limited (Kal Atm Software)، وHitachi-Omron Terminal Solutions Corp.، وغيرها.

- ديسمبر 2023 تستثمر شركة Travelex، العلامة التجارية المرموقة للصرف الأجنبي، بشكل كبير في أكثر من 75 مكتبًا وأكشاكًا وأجهزة صراف آلي جديدة في مختلف البلدان استجابةً للانتعاش المستمر للسفر العالمي. وفي أوروبا، قامت شركة Travelex بتعزيز شبكة أجهزة الصراف الآلي الخاصة بها بشكل كبير، حيث قدمت أجهزة صراف آلي جديدة في المطارات الرئيسية مثل برلين وفرانكفورت وزيوريخ، كما قامت بتركيب أكثر من عشرة أجهزة صراف آلي في جميع أنحاء شبكة السكك الحديدية الوطنية في هولندا. بالإضافة إلى ذلك، يسر ترافيليكس أن تعلن عن تمديد العقود لكل من مكاتبها في مطار هامبورغ وأعمال استرداد الضرائب في هولندا.

- أكتوبر 2023 قدم Union Bank of the Philippines (UnionBank) ثلاثة أكشاك متنقلة جديدة للبنك على العجلات (BOW). من خلال عقد مع AFI، تم منح UnionBank إذنًا لاستخدام سيارة كهربائية واحدة ككشك للخدمات المصرفية عبر الهاتف المحمول. تم تصميم أجهزة BOW الجديدة هذه لضمان الراحة، حيث تقدم خدمات الصراف الآلي المتنقلة في بيئة مريحة تشبه ARK، فرع UnionBank البنكي الرقمي بالكامل وغير الورقي الرائد في البلاد. تهدف BOWs إلى تعزيز تجربة العملاء من خلال تقريب الخدمات المصرفية من العملاء، مع مجموعة متنوعة من الميزات المصممة لتلبية احتياجاتهم الخاصة.

قادة سوق أكشاك البنوك

-

NCR Corporation

-

Diebold Inc

-

Glory Limited

-

Nautilus Hyosung Corporation

-

Korala Associates Limited (Kal Atm Software)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق كشك البنك

- أكتوبر 2023 قدم بنك الدولة الهندي (SBI) جهازًا محمولاً محمولاً لتقديم الخدمات المصرفية لعملائه الشاملين ماليًا. وتهدف هذه الخطوة إلى تحسين إمكانية الوصول والراحة للعملاء في الاستفادة من الخدمات المصرفية وتوفير أكشاك البنك في منزل العملاء. سيعمل هذا الجهاز على تعزيز إمكانية الوصول إلى الخدمات المصرفية بشكل كبير من خلال توصيل الخدمات المصرفية عبر الأكشاك مباشرة إلى عتبة العميل. وسيوفر مرونة أكبر لوكلاء نقطة خدمة العملاء (CSP)، مما يسمح لهم بالوصول إلى العملاء أينما كانوا. وستفيد هذه المبادرة بشكل خاص العملاء الذين يواجهون صعوبة في الوصول إلى منافذ مزود الطاقة الشمسية المركزة.

- أغسطس 2023 أعلنت إدارة منطقة Northwest Bank عن خططها لبناء كشك جديد للخدمات المصرفية الرقمية على الطريق السريع بقيمة 1081 مليون دولار أمام شركة Burke's Ace Hardware في سانت ماري. سيوفر هذا الكشك المريح للعملاء خيارين مصرفيين فعالين جهاز صراف آلي يعمل على مدار الساعة طوال أيام الأسبوع لسهولة الوصول إلى عمليات سحب الحساب وتحويل الأموال والودائع والمزيد، وجهاز صراف فيديو متقدم (VTM) للتفاعلات المباشرة مع الصراف.. سيسمح ذلك للعملاء بمعالجة أي استفسارات بشكل مريح أو إجراء معاملات روتينية مثل صرف الشيكات أو سداد القروض.

تقرير سوق أكشاك البنوك - جدول المحتويات

1. مقدمة

1.1 تعريف السوق ونطاقه

1.2 افتراضات الدراسة

2. مناهج البحث العلمي

3. ملخص تنفيذي

4. رؤى السوق

4.1 نظرة عامة على السوق

4.2 تحليل أصحاب المصلحة في الصناعة

4.3 جاذبية الصناعة – تحليل القوى الخمس لبورتر

4.3.1 القدرة التفاوضية للموردين

4.3.2 القوة التفاوضية للمستهلكين

4.3.3 تهديد الوافدين الجدد

4.3.4 تهديد المنتجات البديلة

4.3.5 شدة التنافس تنافسية

5. ديناميكيات السوق

5.1 العوامل المحركة للسوق

5.1.1 الطلب المتزايد على الأكشاك متعددة الوظائف للخدمة الذاتية في جميع أنحاء العالم لدفع السوق

5.1.2 خدمات العملاء المكبرة التي تقدمها الأكشاك التفاعلية

5.1.3 تقليل تكلفة التشغيل الإجمالية

5.2 قيود السوق

5.2.1 ارتفاع تكلفة التثبيت الأولية

5.2.2 زيادة استخدام الأجهزة المحمولة تقليل استخدام أكشاك الخدمة المصرفية الذاتية

5.3 تأثير فيروس كورونا (COVID-19) على سوق أكشاك البنوك

6. تجزئة السوق

6.1 حسب النوع

6.1.1 كشك ذو وظيفة واحدة

6.1.2 كشك متعدد الوظائف

6.1.3 آلة الصراف الافتراضية/الفيديو

6.2 من خلال تقديم

6.2.1 المعدات

6.2.2 برمجة

6.2.3 خدمات

6.3 بالتوزيع

6.3.1 ريفي

6.3.2 شبه حضرية

6.3.3 حضري

6.3.4 المدن الكبرى

6.4 جغرافية

6.4.1 أمريكا الشمالية

6.4.1.1 الولايات المتحدة

6.4.1.2 كندا

6.4.2 أوروبا

6.4.2.1 ألمانيا

6.4.2.2 المملكة المتحدة

6.4.2.3 فرنسا

6.4.2.4 إسبانيا

6.4.2.5 بقية أوروبا

6.4.3 آسيا والمحيط الهادئ

6.4.3.1 الصين

6.4.3.2 اليابان

6.4.3.3 الهند

6.4.3.4 أستراليا

6.4.3.5 بقية منطقة آسيا والمحيط الهادئ

6.4.4 أمريكا اللاتينية

6.4.4.1 البرازيل

6.4.4.2 المكسيك

6.4.4.3 الأرجنتين

6.4.4.4 بقية أمريكا اللاتينية

6.4.5 الشرق الأوسط وأفريقيا

6.4.5.1 الإمارات العربية المتحدة

6.4.5.2 المملكة العربية السعودية

6.4.5.3 جنوب أفريقيا

6.4.5.4 بقية دول الشرق الأوسط وأفريقيا

7. مشهد تنافسي

7.1 ملف الشركة

7.1.1 NCR Corporation

7.1.2 Diebold Inc.

7.1.3 Glory Limited

7.1.4 KIOSK Information Systems

7.1.5 Nautilus Hyosung Corporation

7.1.6 GRG Banking

7.1.7 Korala Associates Limited (Kal Atm Software)

7.1.8 Hitachi-Omron Terminal Solutions Corp.

7.1.9 OKI Electric Industry Co. Ltd.

7.1.10 Cisco Systems Inc.

7.1.11 Shenzhen Yi of Computer Co. Ltd

8. تحليل الاستثمار

9. فرص السوق والاتجاهات المستقبلية

تجزئة صناعة أكشاك البنك

أكشاك البنك هي أكشاك صغيرة مزودة بالإنترنت تضعها البنوك في مواقع مختلفة (مثل أجهزة الصراف الآلي) لتقديم الخدمات المصرفية دون الحاجة لزيارة البنك. أدى الاعتماد المتزايد للتكنولوجيا المتقدمة من قبل القطاع المصرفي إلى نمو أكشاك البنوك. توفر هذه المعدات خدمة ذاتية للعملاء على مدار 24 ساعة طوال أيام الأسبوع، وبالتالي زيادة رضا العملاء وتقليل تكاليف التشغيل بشكل كبير.

يتم تقسيم سوق أكشاك البنوك حسب النوع (وظيفة واحدة، متعددة الوظائف، ماكينة صرف افتراضية/فيديو)، والعرض (الأجهزة، والبرمجيات، والخدمات)، والتوزيع (الريف، وشبه الحضري، والحضري، والحضري)، والجغرافيا (الشمال). أمريكا وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| حسب النوع | ||

| ||

| ||

|

| من خلال تقديم | ||

| ||

| ||

|

| بالتوزيع | ||

| ||

| ||

| ||

|

| جغرافية | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

الأسئلة الشائعة حول أبحاث سوق أكشاك البنك

ما هو حجم سوق أكشاك البنك؟

ومن المتوقع أن يصل حجم سوق أكشاك البنوك إلى 1.10 مليار دولار أمريكي في عام 2024 وأن ينمو بمعدل نمو سنوي مركب قدره 14.27% ليصل إلى 2.14 مليار دولار أمريكي بحلول عام 2029.

ما هو الحجم الحالي لسوق أكشاك البنك؟

وفي عام 2024، من المتوقع أن يصل حجم سوق أكشاك البنوك إلى 1.10 مليار دولار أمريكي.

من هم البائعون الرئيسيون في نطاق سوق أكشاك البنك؟

NCR Corporation، Diebold Inc، Glory Limited، Nautilus Hyosung Corporation، Korala Associates Limited (Kal Atm Software) هي الشركات الكبرى العاملة في سوق أكشاك البنوك.

ما هي المنطقة الأسرع نموًا في سوق أكشاك البنوك؟

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة (2024-2029).

ما هي المنطقة التي لديها أكبر حصة في سوق أكشاك البنوك؟

في عام 2024، ستستحوذ منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في سوق أكشاك البنوك.

ما هي السنوات التي يغطيها سوق أكشاك البنوك وما هو حجم السوق في عام 2023؟

وفي عام 2023، قُدر حجم سوق أكشاك البنوك بنحو 0.96 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي لسوق أكشاك البنوك للسنوات 2019 و 2020 و 2021 و 2022 و 2023. ويتوقع التقرير أيضًا حجم سوق أكشاك البنوك للسنوات 2024 و 2025 و 2026 و 2027 و 2028 و 2029.

تقرير صناعة أكشاك البنك

إحصائيات الحصة السوقية لأكشاك البنوك وحجمها ومعدل نمو الإيرادات لعام 2024، التي أنشأتها تقارير صناعة Mordor Intelligence™. يتضمن تحليل Bank Kiosk توقعات توقعات السوق للفترة من 2024 إلى 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.