حجم وحصة سوق الدفع الرباعي للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

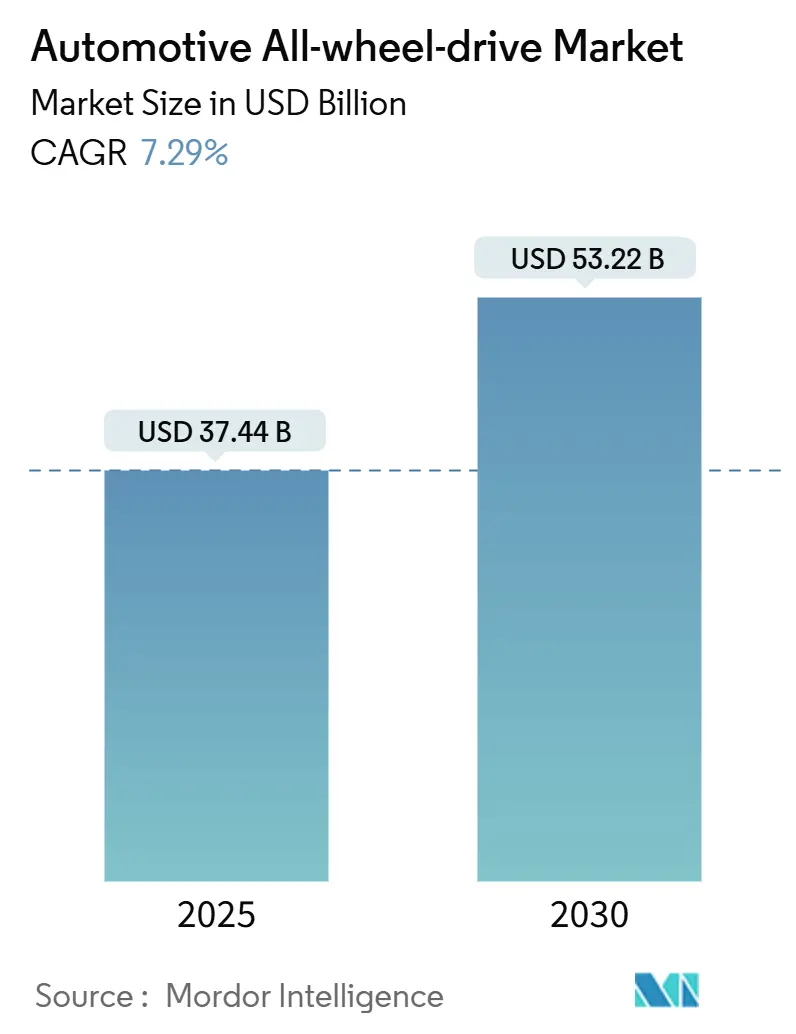

| حجم السوق (2025) | 37.44 مليار دولار أمريكي |

| حجم السوق (2030) | 53.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.29% CAGR |

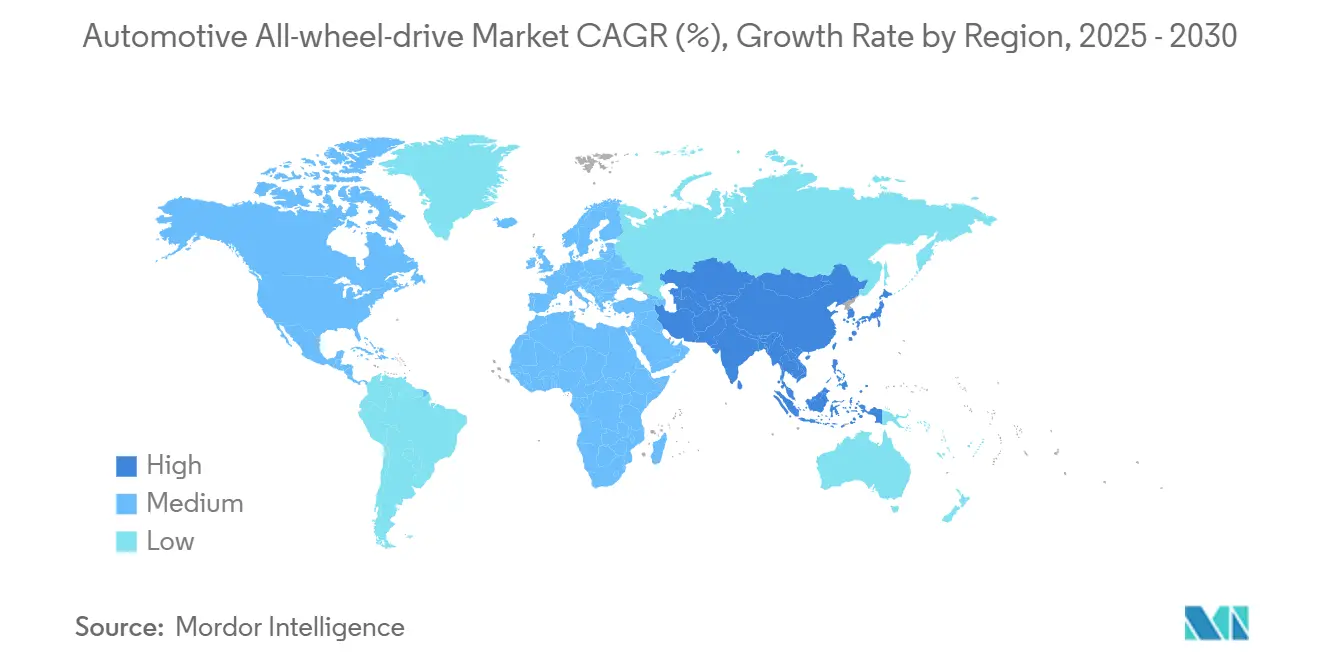

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الدفع الرباعي للسيارات من قبل Mordor Intelligence

بلغ حجم سوق الدفع الرباعي للسيارات 37.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 53.22 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب ثابت يبلغ 7.29%. إن تعزيز متطلبات السلامة، والاعتماد السريع على سيارات الدفع الرباعي والكروس أوفر، والاقتصاديات الناضجة لأنظمة الدفع الكهربائية ذات المحرك المزدوج تدعم هذا التوسع معاً. تعطي الشركات المصنعة للمعدات الأصلية الآن الأولوية لتكامل إدارة الجر من المراحل الأولى للمنصة لأن أنظمة مساعدة السائق المتقدمة تعتمد على توصيل عزم الدوران القابل للتنبؤ للحصول على الأداء الأمثل لتجنب الحوادث. كما تزيل الكهربة عقوبات التكلفة الميكانيكية طويلة الأمد عن طريق استبدال علب النقل والعمودان بمحركات إلكترونية يتم التحكم فيها بالبرمجيات. تصبح إعادة هندسة سلسلة التوريد حول المغناطيسات الأرضية النادرة وأشباه الموصلات القوية محورية مع ارتفاع محتوى الدفع الرباعي لكل مركبة. تكافئ الديناميكيات التنافسية بشكل متزايد الموردين المتكاملين عمودياً الذين يدمجون أجهزة نظام الدفع مع خدمات البرمجيات عبر الهواء، مما يحول الدفع الرباعي من ميزة أجهزة لمرة واحدة إلى قناة إيرادات متكررة للترقيات الأداء المدفوعة بالبيانات.

النقاط الرئيسية للتقرير

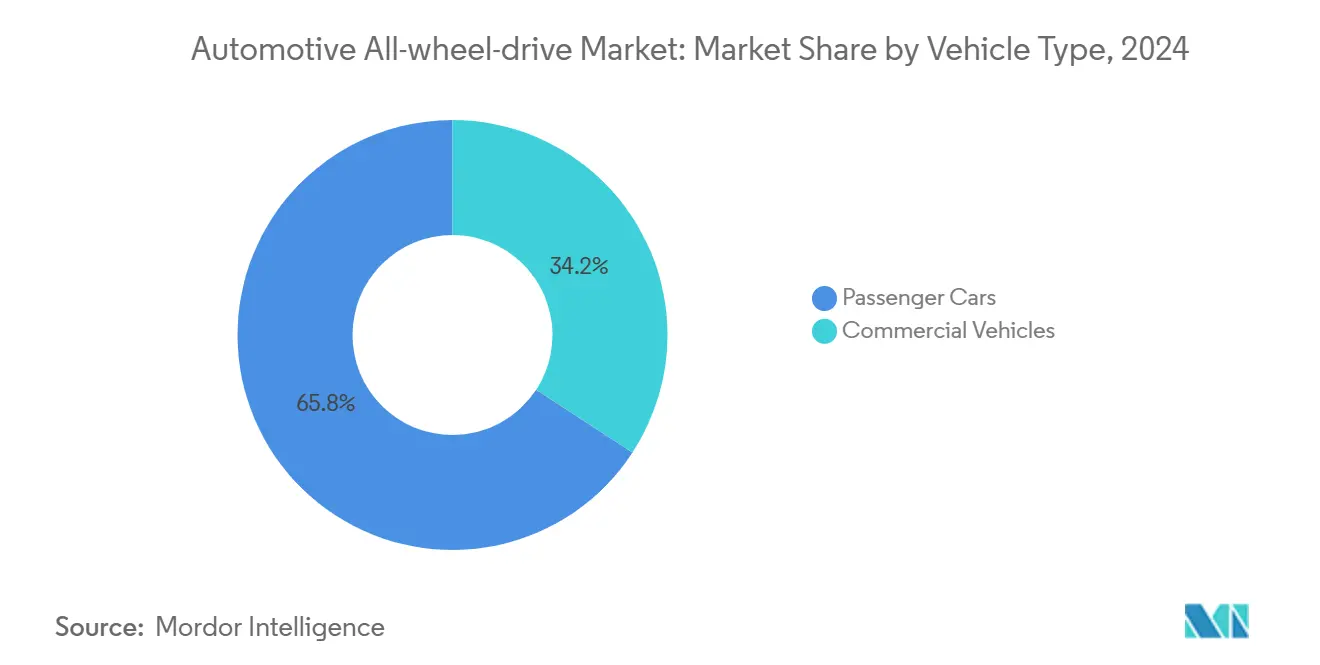

- حسب نوع المركبة، قادت السيارات الشخصية بنسبة 65.77% من حصة سوق الدفع الرباعي للسيارات في عام 2024، بينما من المتوقع أن تنمو المركبات التجارية بمعدل نمو سنوي مركب يبلغ 7.96% حتى عام 2030.

- حسب الدفع، مثلت محركات الاحتراق الداخلي 84.25% من حجم سوق الدفع الرباعي للسيارات في عام 2024؛ تسجل المركبات الكهربائية التي تعمل بالبطارية أقوى توقعات بمعدل نمو سنوي مركب يبلغ 10.11% حتى عام 2030.

- حسب نوع النظام، احتلت الأنظمة اليدوية الجزئية حصة 59.85% من حجم سوق الدفع الرباعي للسيارات في عام 2024، بينما يتقدم الدفع الرباعي الكهربائي بمعدل نمو سنوي مركب يبلغ 8.96%.

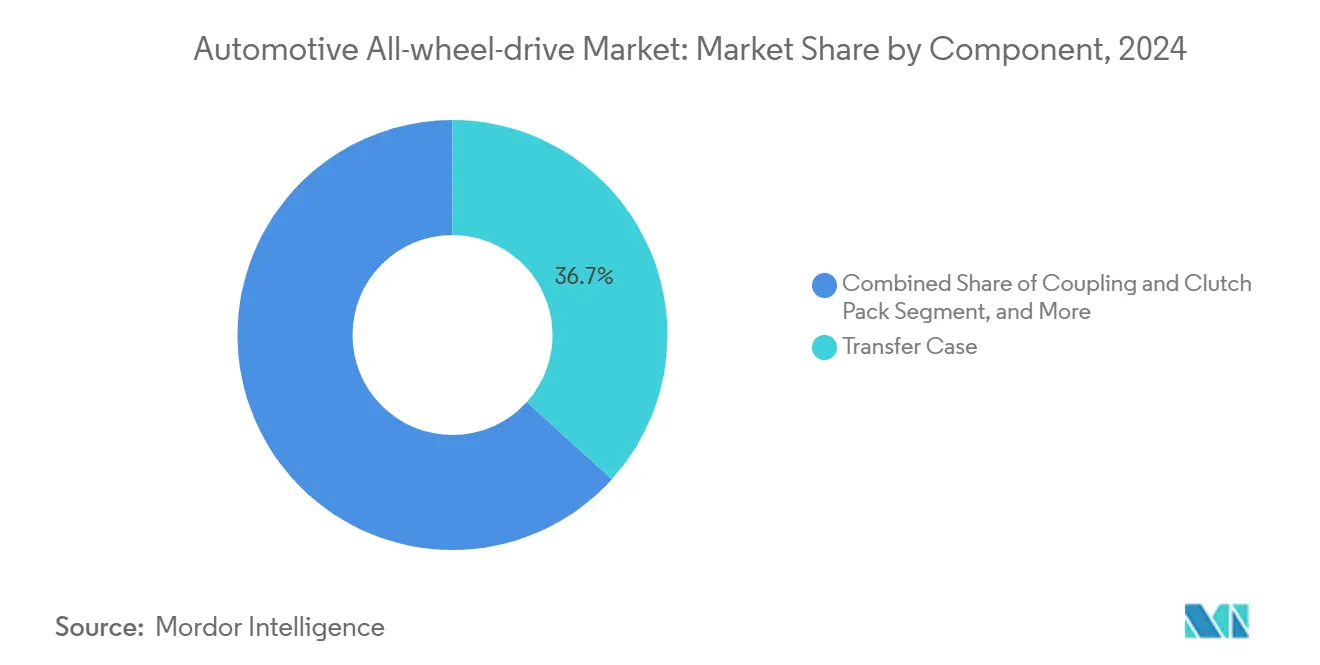

- حسب المكونات، سيطرت علب النقل على 36.74% من الإيرادات في عام 2024، ووحدات التحكم مع البرمجيات المدمجة تتوسع بمعدل نمو سنوي مركب يبلغ 9.82%.

- حسب قناة المبيعات، مثل القطاع المثبت من الشركة المصنعة للمعدات الأصلية 91.66% من حجم سوق الدفع الرباعي للسيارات في عام 2024؛ سيسجل السوق الثانوي للتحديث التحديثي أقوى توقعات بمعدل نمو سنوي مركب يبلغ 9.19%.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 43.17% من حصة سوق الدفع الرباعي للسيارات في عام 2024؛ آسيا والمحيط الهادئ تنمو بأسرع وتيرة بمعدل نمو سنوي مركب يبلغ 8.55%.

اتجاهات ورؤى سوق الدفع الرباعي للسيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على سيارات الدفع الرباعي والكروس أوفر في جميع أنحاء العالم | +1.8% | عالمياً، الأقوى في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الاعتماد المدفوع بالكهربة للدفع الرباعي الكهربائي ذي المحرك المزدوج | +1.5% | عالمياً، بقيادة الصين وأوروبا | المدى الطويل (≥ 4 سنوات) |

| تشديد متطلبات تجنب الحوادث وسلامة الجر | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنتان) |

| تحول المستهلكين إلى التعامل الأداء في القطاعات المتميزة | +0.9% | أمريكا الشمالية، أوروبا، أسواق آسيا المتميزة | المدى المتوسط (2-4 سنوات) |

| تقلبات المناخ تحفز توحيد الدفع الرباعي من الشركات المصنعة | +0.8% | عالمياً، التركيز على المناطق المعرضة للمناخ | المدى المتوسط (2-4 سنوات) |

| هياكل تجهه عزم الدوران بالبرمجيات المُمكنة بـ OTA | +0.7% | عالمياً، مركز في أسواق المركبات المتصلة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على سيارات الدفع الرباعي والكروس أوفر في جميع أنحاء العالم

من المتوقع أن يصل الإنتاج العالمي لسيارات الدفع الرباعي والكروس أوفر إلى 28 مليون وحدة بحلول عام 2030، ومن المتوقع أن ترتفع الحصة المجهزة بالدفع الرباعي من 45% في عام 2025 إلى 65% مع تحول أنظمة الجر من التعبئة الاختيارية إلى الافتراضية. ينظر المشترون بشكل متزايد إلى الدفع الرباعي كعلاوة أمان نفسية حتى عند القيادة بشكل أساسي على الطرق المعبدة. تجمع العلامات التجارية الصينية الآن الدفع الرباعي مع تسعير أساسي تنافسي، مما يخفض حاجز التكلفة التاريخي في الأسواق الناشئة. تقترن الشركات المصنعة للمعدات الأصلية في كثير من الأحيان الدفع الرباعي مع مجموعات ADAS المجمعة، مما يعزز أوراق اعتماد السلامة ويعزز الهوامش الصافية. تحافظ عقلية المنفعة للمستهلكين على الطلب على مدار السنة، مما يجعل سوق الدفع الرباعي للسيارات أقل اعتماداً على موسمية الشتاء.

الاعتماد المدفوع بالكهربة للدفع الرباعي الكهربائي ذي المحرك المزدوج

تحقق المركبات الكهربائية ذات المحرك المزدوج كفاءة طاقة أفضل بنسبة 9% من تخطيطات المحرك الواحد باستخدام الدفع الرباعي الميكانيكي الإضافي وفقاً لاختبارات SAE [1]SAE International, "Energy Efficiency Assessment of Dual-Motor AWD BEVs," sae.org. إن القضاء على العمودان وعلب النقل يقلل الوزن ويطلق التحكم الدقيق في عزم الدوران. يستفيد المشغلون التجاريون من صيانة أقل والفرملة التجديدية على جميع المحاور. تُوضح منصة هيونداي الهجينة الجديدة كيف يربط الدفع الرباعي الكهربائي بين هندسة ICE و BEV الكاملة بينما يحتوي على التكاليف.

تشديد متطلبات تجنب الحوادث وسلامة الجر

يفرض المعيار الفيدرالي الأمريكي لسلامة المركبات الآلية 127 الفرملة التلقائية في حالات الطوارئ على جميع المركبات الخفيفة بحلول سبتمبر 2029 [2]U.S. National Highway Traffic Safety Administration, "FMVSS 127 Notice of Final Rule," nhtsa.gov. دخلت لائحة السلامة العامة الأوروبية الثانية حيز التنفيذ في يوليو 2024 مع متطلبات مماثلة، مما يشجع تكامل الدفع الرباعي بحيث تعمل أجهزة الاستشعار باستمرار عبر ظروف الطريق المتنوعة. تكافئ شركات التأمين بالفعل النماذج المجهزة بالدفع الرباعي بخصومات أقساط، مما يسرع الاعتماد. بالنسبة لمشغلي الأساطيل، فإن تكلفة الامتثال لتحديث المركبات ذات الدفع الثنائي أعلى من تحديد الدفع الرباعي في المصنع، مما يعزز الطلب في القطاع التجاري.

تحول المستهلكين إلى التعامل الأداء في القطاعات المتميزة

تجاوزت معدلات تركيب الدفع الرباعي في السيارات المتميزة 80% بعد ارتفاع حاد من أقل من 50% قبل خمس سنوات. يقدر مشترو الفخامة الأصغر سناً التعامل الديناميكي على ميزات الراحة التقليدية. يعزز تجهه عزم الدوران الكهربائي الإشراك أكثر ويتيح للشركات المصنعة للمعدات الأصلية تحقيق الدخل من حزم أداء البرمجيات بعد البيع. تعكس العلامات التجارية الرئيسية هذه الاستراتيجية مع قطع الدفع الرباعي الموجهة نحو الرياضة التي تتعدى على الأراضي الفاخرة التقليدية، مما يعزز سوق الدفع الرباعي للسيارات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة BOM أعلى وعقوبة الوقود/الطاقة مقابل 2WD | -1.1% | عالمياً، الأسواق الحساسة للسعر | المدى القصير (≤ 2 سنتان) |

| اختناقات إمداد المغناطيس وأشباه الموصلات للمحركات الكهربائية | -0.9% | عالمياً، التعرض العالي للإمداد الصيني | المدى القصير (≤ 2 سنتان) |

| قلق فقدان النطاق في المركبات الكهربائية التي تعمل بالبطارية | -0.8% | أسواق EV العالمية، المناطق ذات الشحن المتناثر | المدى المتوسط (2-4 سنوات) |

| تحول القيادة المستقلة نحو أنظمة الدفع المحسنة للكفاءة | -0.6% | مناطق نشر AV المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة BOM أعلى وعقوبة الوقود/الطاقة مقابل 2WD

يضيف الدفع الرباعي التقليدي 1,500-3,000 دولار أمريكي إلى تكلفة البناء ويقلل اقتصاد الوقود ICE بحوالي 1-2 ميل في الغالون وفقاً لمحاكاة أرجون [3]Argonne National Laboratory, "Cost and Fuel Economy Impact of AWD on New Vehicles," anl.gov. ينخفض نطاق BEV بنسبة 10-15% في إصدارات المحرك المزدوج، كما يتضح من ورقة بيانات هيونداي Ioniq 5. غالباً ما يحول المصنعون الدفع الرباعي إلى معدات قياسية لتخفيف التكلفة، ومع ذلك فإن هذا يرفع أسعار الدخول في القطاعات الموجهة نحو القيمة. تستمر أسعار البطاريات في الانخفاض، لكن العقوبة قريبة المدى تبقى عقبة مبيعات في الأسواق الناشئة.

اختناقات إمداد المغناطيس وأشباه الموصلات للمحركات الكهربائية

أدت قيود التصدير الصينية لعام 2025 على مغناطيسات الأرض النادرة إلى تعطيل خطوط التجميع الأوروبية وأثارت تحذيرات من توقف الإنتاج في أمريكا الشمالية. تعتمد محركات الدفع الرباعي الكهربائية على مغناطيسات النيوديميوم-الحديد-البورون، بينما تتطلب وحدات التحكم متحكمات دقيقة متخصصة. سلط التحالف من أجل الابتكار في السيارات الضوء على إغلاق محتمل بسبب حصة الصين البالغة 90% من تكرير الأرض النادرة العالمي. تسعى الشركات المصنعة للمعدات الأصلية إلى التعدين المحلي، وإعادة تدوير المغناطيس، ومصادر الرقائق المزدوجة، لكن القدرة الجديدة ستستغرق عدة سنوات.

تحليل القطاعات

حسب نوع المركبة: السيارات الشخصية تقود، الأساطيل التجارية تتسارع

استحوذت السيارات الشخصية على 65.77% من حصة سوق الدفع الرباعي للسيارات في عام 2024، مما يوضح كيف انتقلت سيارات الدفع الرباعي والكروس أوفر والسيدان المجهزة بشكل متزايد بالدفع الرباعي إدارة الجر من خيار متخصص إلى توقع رئيسي. تقترن الشركات المصنعة للمعدات الأصلية الدفع الرباعي بحزم السلامة والمعلومات والترفيه المجمعة، مما يعزز أسعار المعاملات بينما يُرضي دورات الاختبار التنظيمية التي تكافئ توصيل عزم الدوران القابل للتنبؤ. يُقدر المستهلكون الثقة على مدار السنة التي يوفرها الدفع الرباعي على الطرق الرطبة أو الجليدية، وغالباً ما تعكس شركات التأمين هذه المنفعة في أقساط أقل، مما يعزز الاعتماد حتى في المناطق المعتدلة. تستخدم العلامات المتميزة أيضاً تجهه عزم الدوران المحدد بالبرمجيات للتمييز بين ديناميكيات الركوب عبر مستويات القطع، وتحويل قدرة الدفع الرباعي إلى نقطة بيع تجريبية تدعم قيم متبقية أعلى.

تسجل المركبات التجارية أسرع توسع بمعدل نمو سنوي مركب يبلغ 7.96% حتى عام 2030 حيث تعتمد أساطيل الطرود والمرافق والطوارئ الدفع الرباعي لضمان وقت التشغيل الحيوي للمهام تحت أحمال وظروف جوية متنوعة. تبسط المحاور الكهربائية التركيبات عن طريق القضاء على علب النقل، وتقليل توقف الصيانة، وتلبية متطلبات الانبعاثات الصفرية المنتشرة عبر المراكز الحضرية الكبيرة. تؤكد تقنية المعلومات عن بُعد للأساطيل أن الدفع الرباعي الكهربائي يقلل تآكل الإطارات المرتبط بانزلاق العجلات ويعزز كفاءة الفرملة التجديدية، مما يحسن التكلفة الإجمالية للملكية رغم الأسعار الأولية الأعلى. تعزز الحوافز الحكومية للنقل التجاري منخفض الانبعاثات وعمليات تدقيق السلامة الأكثر صرامة معدلات المواصفات، مما يضع الدفع الرباعي كمتطلب أساسي لدورات شراء الأساطيل المستقبلية.

حسب نوع الدفع: الكهربة تعيد رسم خطوط التكلفة والفائدة

لا تزال محركات الاحتراق الداخلي تمثل 84.25% من حجم سوق الدفع الرباعي للسيارات في عام 2024، لكن أنظمة الدفع الكهربائية التي تعمل بالبطارية ترتفع بمعدل نمو سنوي مركب يبلغ 10.11% حيث تمحو تخطيطات المحرك المزدوج تكاليف علبة النقل وتشحذ دقة عزم الدوران. تدمج المنصات المركزة على ICE بشكل متزايد وحدات كهربائية أمامية أو خلفية لتقديم الدفع الرباعي الهجين، مما يؤمن الاستثمارات ضد قواعد الانبعاثات المتشددة. تضيق أسعار البطاريات المنخفضة والحوافز الحكومية معاً فجوة التكلفة الإجمالية للملكية، مما يحفز الشركات المصنعة للمعدات الأصلية على إطلاق المركبات الكهربائية المجهزة بالدفع الرباعي عبر نطاقات الأسعار الرئيسية.

تشير مبادرات خلايا الوقود إلى إمكانات تجارية جديدة: تهدف تعاون BMW مع تويوتا على سيارة دفع رباعي هيدروجينية لعام 2028 إلى إقران قدرة المدى الطويل مع الدفع الرباعي الكهربائي للطرق الثقيلة أو الطقس البارد. تفتح أيضاً هياكل المحرك المزدوج مسارات تحقيق الدخل من البرمجيات، مما يتيح لصانعي السيارات بيع ترقيات الأداء عبر الهواء. في الأسواق حيث تؤدي عقوبات الكربون إلى تضخم تكاليف تشغيل ICE، تكتسب هذه الأنظمة الكهربائية زخماً إضافياً، مما يضع الدفع الرباعي الكهربائي كخط أساس جديد للجر والكفاءة والامتثال.

حسب نوع النظام: البرمجيات تتفوق على التعقيد الميكانيكي

بقيت الأنظمة اليدوية الجزئية قادة الحجم بنسبة 59.85% من حجم سوق الدفع الرباعي للسيارات في عام 2024، وذلك بفضل القدرة على تحمل التكاليف والخدمة المباشرة، خاصة في أساطيل الواجبات الخفيفة التجارية. تروق الحلول الأوتوماتيكية كاملة الوقت للمستهلكين الموجهين نحو الراحة الذين يقدرون الاشتباك السلس، ويضيف التوجه الميكانيكي النشط قوابض إلكترونية لتنقيح توزيع عزم الدوران تحت القيادة الديناميكية. يحافظ التطور المستمر لتصاميم القابض على أهمية الهياكل الميكانيكية في القطاعات الحساسة للتكلفة.

الدفع الرباعي الكهربائي، المتقدم بمعدل نمو سنوي مركب يبلغ 8.96%، يحقق أحد النمو بينما تتحول المركبات الكهربائية المتميزة نحو تجهه عزم الدوران البرمجي الخالص الذي يمكن إعادة معايرته من خلال التحديثات عبر الهواء. تحول هذه القدرة أجهزة نظام الدفع إلى خدمة قابلة للتحديث، مما يخلق تدفق دخل سنوي للشركات المصنعة للمعدات الأصلية من خلال أوضاع القيادة بالاشتراك. تقصر أيضاً الهياكل التي تعطي الأولوية للبرمجيات دورات التطوير لأن المهندسين يعدلون الخوارزميات بدلاً من إعادة هندسة الأجهزة، وهي ميزة حاسمة مع تسارع فترات تحديث الطراز.

حسب المكونات: وحدات التحكم الإلكترونية تحتوي القيمة

لا تزال علب النقل تولد 36.74% من إيرادات المكونات في عام 2024، مما يؤكد دورها الحاسم في أنظمة الدفع الرباعي الميكانيكية المثبتة عبر شاحنات البيك أب والسيارات الرياضية الثقيلة. ومع ذلك، فإن توقعات نموها محدودة حيث تزيل المحاور الكهربائية وهياكل اللوحة التزلجية العمودان المركزية وتقلل عدد الأجزاء. لذلك سيصل طلب عمود الدفع إلى هضبة، باستثناء حيث تدعم مجموعات التحديث التحسينات الميكانيكية المتخصصة في بعض الأساطيل التجارية.

على العكس، تتوسع الأنظمة الفرعية المدفوعة بـ ECU والبرمجيات بمعدل نمو سنوي مركب يبلغ 9.82% لأن الخوارزميات التنبؤية تنسق الآن وظائف الجر والفرملة والاستقرار في مجال تحكم واحد. أصبحت الملكية الفكرية المدمجة في برامج التحكم المميز التنافسي الأساسي، مما يسمح للموردين بفرض هوامش متميزة مقابل المسبوكات المعدنية السلعية. الموردون القادرون على التصميم المشترك للكود المدمج وتحليل السحابة وطبقات الأمن السيبراني مع فرق هندسة الشركات المصنعة للمعدات الأصلية هم الأفضل موقعاً لالتقاط القيمة المستقبلية حيث تنتقل وظائف الدفع الرباعي من البراعة الميكانيكية إلى الذكاء الرقمي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: تركيب الشركة المصنعة للمعدات الأصلية يهيمن، السوق الثانوي يجد مناطق متخصصة

استحوذ التثبيت في المصنع على 91.66% من مبيعات الدفع الرباعي في عام 2024 حيث أن المستويات العالية من تكامل الإلكترونيات واعتبارات الضمان تحافظ على قرارات نظام الدفع ضمن سلطة تصميم صانع السيارات. الاقتران المحكم بين التحكم في الجر والإلكترونيات القوية وأنظمة ADAS الفرعية يجعل التعديل بعد البيع معقداً بشكل متزايد. مع توسع قدرات OTA، يمكن للشركات المصنعة للمعدات الأصلية تحسين أداء نظام الدفع عن بُعد، مما يقلل أكثر من الحافز للحلول الثانوية.

ومع ذلك، يسجل قطاع السوق الثانوي معدل نمو سنوي مركب يبلغ 9.19%، مدعوماً في تحديثات الأساطيل وتحويلات ICE إلى EV التي تتطلب مجموعات دفع رباعي متخصصة. ينجح موردو التحديث عندما يوفرون حلولاً شاملة - أجهزة التركيب وبرمجيات التحكم وإعادة اعتماد السلامة - بدلاً من الأجزاء المجزأة. تشمل نقاط النمو الساخنة الترفيه على الطرق الوعرة والمركبات المدرعة وشاحنات التوصيل الريفية حيث يمدد الجر المحسن بشكل مادي عمر الخدمة دون الحاجة لشراء مركبة جديدة بالكامل.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 43.17% من سوق الدفع الرباعي للسيارات في عام 2024 مع طلب قوي من شاحنات البيك أب وسيارات الدفع الرباعي وقطاعات الأساطيل التي تواجه الثلوج والتضاريس المختلطة وحوافز تقييم التأمين. المنظمون الأمريكيون الذين يقترنون الدفع الرباعي مع تقنيات السلامة المفروضة يعززون الاعتماد. تُظهر كندا أعلى اختراق للدفع الرباعي بين المركبات الخفيفة لأن جر الشتاء هو توقع أساسي.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب يبلغ 8.55%. تدمج الشركات المصنعة الصينية للمعدات الأصلية الدفع الرباعي في الصادرات الرئيسية التي تقل عن المنافسين التقليديين ذوي الدفع الثنائي في السعر، مما يعيد تشكيل التصورات العالمية لقدرة الجر الفعالة من حيث التكلفة. يسلط إدخال الهند لمروتي سوزوكي e-Vitara، أول مركبة كهربائية AWD في السوق الشامل في البلاد، الضوء على إضفاء الطابع الديمقراطي على قدرة نظام الدفع المتقدمة. تواصل كوريا الجنوبية توسيع الدفع الرباعي الكهربائي عبر محافظ هيونداي وكيا، بينما تستفيد اليابان من تراث الدفع الرباعي الهجين للانتشار العالمي.

تُظهر أوروبا نمواً ثابتاً ولكن أقل دراماتيكية، مع الدفع الرباعي الكهربائي كطريق مُفضل لتلبية أهداف انبعاثات Euro 7 مع الحفاظ على الأداء. تميز العلامات المتميزة في القارة من خلال تجهه عزم الدوران الدقيق، المتكامل مع ADAS المتماشي مع لائحة السلامة العامة الثانية. تبقى أمريكا الجنوبية وأفريقيا أصغر اليوم ولكنها توضح الاعتماد المتزايد على ظهر تحسينات البنية التحتية وتخفيضات الرسوم الاستيرادية التي تخفض أسعار التجزئة لكروس أوفر الدفع الرباعي.

المشهد التنافسي

يبقى سوق الدفع الرباعي للسيارات مركزاً بشكل معتدل، مع هيمنة BorgWarner وZF Friedrichshafen وMagna International، كل منها تستفيد من عقود من خبرة نظام الدفع الميكانيكي والعلاقات العميقة مع الشركات المصنعة للمعدات الأصلية لتأمين برامج ICE والهجينة عالية الحجم. لا تزال محافظها تتمحور حول علب النقل والفروقات وأنظمة الاقتران، لكن الثلاثة جميعاً زادوا مؤخراً إنفاق البحث والتطوير على المحاور الإلكترونية ووحدات العاكس المتكاملة للبقاء ذات صلة مع تسارع الكهربة.

الداخلون الجدد ذوو القدرات المركزة على البرمجيات يعيدون تشكيل الميدان. الشركات الناشئة المركزة على خوارزميات العاكس وكود تجهه عزم الدوران والأمن السيبراني تبيع مباشرة لصانعي المركبات الكهربائية الذين يفضلون الإلكترونيات المتكاملة عمودياً على أجهزة الطبقة الأولى التقليدية. تستغل الشركات التقنية أيضاً نماذج أعمال OTA بتعبئة ترقيات الأداء كخدمات اشتراك، وبالتالي تحويل التقاط القيمة من مبيعات الأجهزة لمرة واحدة إلى تدفقات إيرادات متكررة. هذه الديناميكيات تجبر الموردين التقليديين على اقتناء أو شراكة مع متخصصي البرمجيات المدمجة، مما يسرع تقارب الكفاءات الميكانيكية والرقمية.

يؤكد التوحيد الاستراتيجي على الانتقال. إن استحواذ American Axle & Manufacturing بقيمة 1.4 مليار دولار أمريكي على أصول الدفع الإلكتروني لـ GKN Automotive في عام 2024 أشار إلى سباق لتجميع محافظ نظام الدفع الكهربائية المتكاملة. من المحتمل حدوث تحركات مماثلة حيث يتحوط الموردون ضد تقلب مغناطيسات الأرض النادرة وأشباه الموصلات من خلال التكامل العمودي والمصادر المتنوعة. في النهاية، سيكون الفائزون أولئك الذين يتزاوجون الأجهزة التنافسية التكلفة مع البرمجيات القابلة للتكيف، مما يضمن أن منصات الدفع الرباعي يمكن أن تتطور عبر دورات دفع متعددة والأنظمة التنظيمية.

قادة صناعة الدفع الرباعي للسيارات

-

BorgWarner Inc.

-

JTEKT Corporation

-

GKN Automotive (Melrose)

-

ZF Friedrichshafen AG

-

Magna International Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- نوفمبر 2024: حصلت BorgWarner على عقود مع شركة مصنعة للمعدات الأصلية رائدة في أمريكا الشمالية لتوصيل علب النقل الكهروميكانيكية عند الطلب والتحويل الكهربائي أثناء التنقل ذات السرعتين لمنصات شاحنات جديدة مجدولة من 2027 إلى 2028.

- مايو 2024: تم اختيار Eaton من قبل مصنع مركبة كهربائية عالمي لتوريد فرقها ELocker® لسيارة دفع رباعي هجينة قابلة للشحن حيث تُدفع العجلات الخلفية بمحرك كهربائي ويمكن تشغيل المحور الأمامي بمحرك ثانٍ أو ICE اختياري.

نطاق تقرير سوق الدفع الرباعي للسيارات العالمي

المركبة ذات الدفع الرباعي هي تلك التي تحتوي على نظام دفع قادر على توفير الطاقة لجميع عجلاتها، سواءً كان ذلك بدوام كامل أو عند الطلب. الأشكال الأكثر شيوعاً للدفع الرباعي هي 4×4، مما يعكس محورين مع كلا العجلتين قادرين على تلقي الطاقة.

تم تقسيم سوق الدفع الرباعي للسيارات حسب نوع المركبة ونوع الدفع ونوع النظام والجغرافيا. حسب نوع المركبة، يُقسم السوق إلى سيارات شخصية ومركبات تجارية. يُقسم السوق حسب نوع الدفع إلى ICE والمركبات الكهربائية. حسب نوع النظام، يُقسم السوق إلى الدفع الرباعي اليدوي والدفع الرباعي الأوتوماتيكي. حسب نوع الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

يغطي التقرير حجم السوق (الوحدات) والإيرادات (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| السيارات الشخصية | الهاتشباك والسيدان |

| سيارات الدفع الرباعي والكروس أوفر | |

| المركبات التجارية | المركبات التجارية الخفيفة |

| الشاحنات الثقيلة والحافلات |

| محرك الاحتراق الداخلي (ICE) |

| المركبة الكهربائية الهجينة (HEV) |

| المركبة الكهربائية التي تعمل بالبطارية (BEV) |

| مركبة كهربائية تعمل بخلية الوقود (FCEV) |

| الدفع الرباعي الجزئي/اليدوي |

| الدفع الرباعي الكامل/الأوتوماتيكي |

| الدفع الرباعي الكهربائي/الإلكتروني (محرك مزدوج، محرك رباعي) |

| الدفع الرباعي النشط لتجهه عزم الدوران |

| علبة النقل |

| الفرق (المركز، الأمام، الخلف) |

| الاقتران وحزمة القابض |

| عمود الدفع وعمود القيادة |

| وحدة التحكم والبرمجيات |

| مثبت من الشركة المصنعة للمعدات الأصلية |

| تحديث السوق الثانوي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المركبة | السيارات الشخصية | الهاتشباك والسيدان |

| سيارات الدفع الرباعي والكروس أوفر | ||

| المركبات التجارية | المركبات التجارية الخفيفة | |

| الشاحنات الثقيلة والحافلات | ||

| حسب نوع الدفع | محرك الاحتراق الداخلي (ICE) | |

| المركبة الكهربائية الهجينة (HEV) | ||

| المركبة الكهربائية التي تعمل بالبطارية (BEV) | ||

| مركبة كهربائية تعمل بخلية الوقود (FCEV) | ||

| حسب نوع النظام | الدفع الرباعي الجزئي/اليدوي | |

| الدفع الرباعي الكامل/الأوتوماتيكي | ||

| الدفع الرباعي الكهربائي/الإلكتروني (محرك مزدوج، محرك رباعي) | ||

| الدفع الرباعي النشط لتجهه عزم الدوران | ||

| حسب المكونات | علبة النقل | |

| الفرق (المركز، الأمام، الخلف) | ||

| الاقتران وحزمة القابض | ||

| عمود الدفع وعمود القيادة | ||

| وحدة التحكم والبرمجيات | ||

| حسب قناة المبيعات | مثبت من الشركة المصنعة للمعدات الأصلية | |

| تحديث السوق الثانوي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الدفع الرباعي للسيارات؟

يبلغ حجم سوق الدفع الرباعي للسيارات 37.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 53.22 مليار دولار أمريكي بحلول عام 2030.

لماذا ينمو الدفع الرباعي الكهربائي أسرع من الدفع الرباعي الميكانيكي؟

تزيل الهياكل الكهربائية ذات المحرك المزدوج علب النقل الثقيلة، وتحسن كفاءة الطاقة بنسبة 9%، وتُمكن التحكم الدقيق في عزم الدوران القائم على البرمجيات الذي يدعم الترقيات عبر الهواء، مما يدفع معدل نمو سنوي مركب يبلغ 8.96% في أنظمة الدفع الرباعي الكهربائية.

أي منطقة تتوسع بأسرع وتيرة في اعتماد الدفع الرباعي؟

تُسجل آسيا والمحيط الهادئ أسرع اعتماد بمعدل نمو سنوي مركب يبلغ 8.55% حيث توحد شركات السيارات الصينية الدفع الرباعي على نماذج التصدير وتقدم الشركات المصنعة الهندية للمعدات الأصلية أول مركبة كهربائية AWD في السوق الشامل.

كيف تؤثر لوائح السلامة الأكثر صرامة على طلب الدفع الرباعي؟

يفرض المعيار الأمريكي FMVSS 127 ولائحة السلامة العامة الأوروبية الثانية ميزات متقدمة لتجنب الحوادث تعمل بأفضل ما يكون مع جر قابل للتنبؤ؛ تكافئ شركات التأمين أيضاً الدفع الرباعي بتخفيضات أقساط، مما يسرع معدلات التركيب في المصنع.

آخر تحديث للصفحة في: