حجم سوق الخدمات المعمارية في آسيا والمحيط الهادئ

| فترة الدراسة | 2019 - 2029 |

| السنة الأساسية للتقدير | 2023 |

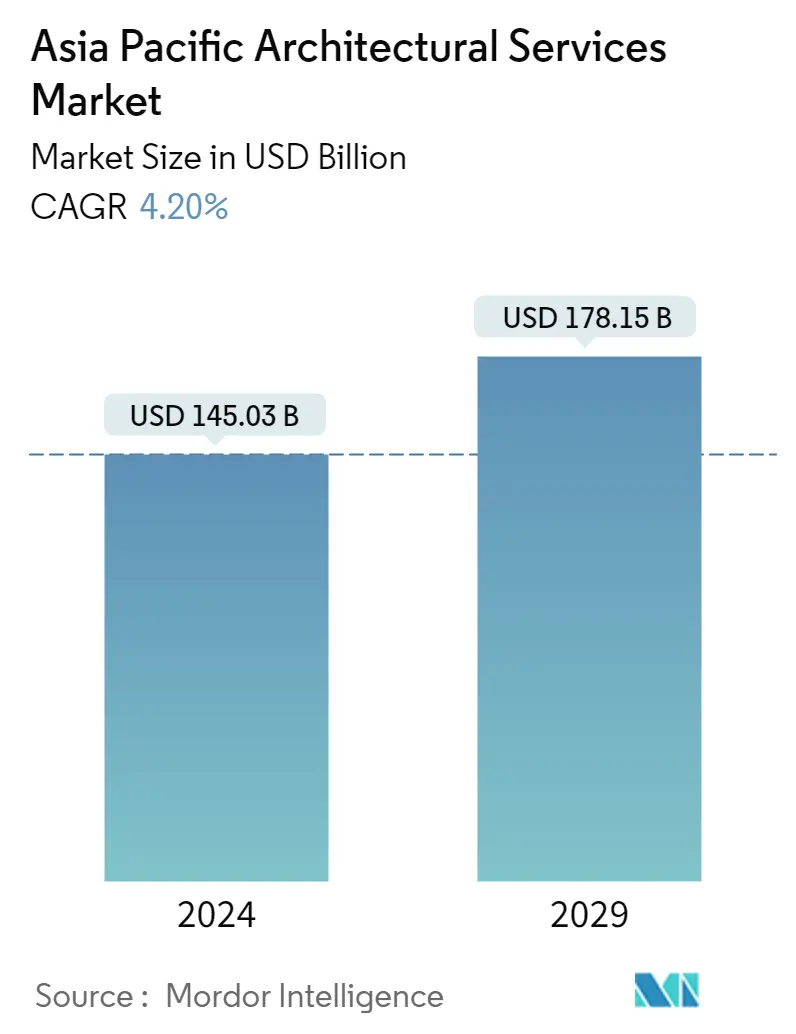

| حجم السوق (2024) | USD 145.03 Billion |

| حجم السوق (2029) | USD 178.15 Billion |

| CAGR (2024 - 2029) | 4.20 % |

| تركيز السوق | واسطة |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

تحليل سوق الخدمات المعمارية في آسيا والمحيط الهادئ

يقدر حجم سوق الخدمات المعمارية في آسيا والمحيط الهادئ بـ 145.03 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 178.15 مليار دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 4.20٪ خلال الفترة المتوقعة (2024-2029).

يعد التحضر السريع، وزيادة الطلب على المنازل الذكية، وارتفاع أنشطة تطوير البنية التحتية للمباني التجارية والصناعية في جميع أنحاء العالم من بين العوامل المهمة التي تدفع نمو السوق.

- شهد التخطيط المعماري نقلة نوعية في السنوات القليلة الماضية بسبب ظهور برامج الكمبيوتر. إن التقدم في أدوات التصميم الرقمي، والتصنيع الذي يتم التحكم فيه بواسطة الكمبيوتر، والترابط الذي يتم التحكم فيه بواسطة الكمبيوتر، والترابط قد أتاح مرحلة جديدة من عمليات التصميم والبناء.

- تشمل الخدمات المعمارية مجموعة واسعة من العمليات، بما في ذلك دراسات الجدوى والبرمجة المعمارية وإدارة المشاريع بمساعدة التصميم وإعداد وثائق البناء وإدارة البناء. يؤدي الطلب المتزايد على المباني الخضراء إلى دفع سوق الخدمات المعمارية، حيث يوفر البناء المستدام فوائد أساسية وفرصًا تجارية. علاوة على ذلك، يمكن تحسين العائد على الاستثمار، إلى جانب الإشغال، وبالتالي توفير تكاليف التشغيل.

- تتميز منطقة آسيا والمحيط الهادئ بمشاريع البنية التحتية الكبيرة الجارية والقادمة، وخاصة مشاريع المدن الذكية، في جميع أنحاء سنغافورة والصين واليابان والهند، مما قد يخلق طلبًا على الخدمات المعمارية. وفقًا لمؤسسة أسهم العلامة التجارية الهندية (IBEF)، من المتوقع أن يصل قطاع العقارات في الهند إلى قيمة 1 تريليون دولار أمريكي بحلول عام 2030، وهو ما قد يمثل أكثر من 13٪ من الناتج المحلي الإجمالي للبلاد بحلول عام 2025.

- وفي سياق إدخال التكنولوجيا، تتبنى المنازل الأتمتة وتحولها إلى منازل ذكية. تم تصميم المباني الجديدة من خلال الحفاظ على الأتمتة كأولوية قصوى. تساعد الأنظمة الآلية في وظائف مثل الأمن والتحكم في درجة الحرارة والإضاءة، مما يساعد في التحكم في الفواتير والتأثير بشكل إيجابي على البيئة والمناطق المحيطة.

- علاوة على ذلك، تنمو صناعة الهندسة المعمارية في منطقة آسيا والمحيط الهادئ بشكل كبير، مع تزايد عدد الشركات المعمارية الجديدة التي تدخل السوق بتصميمات وبرامج مبتكرة، وبالتالي تقديم خدمات أفضل، مثل التحسينات في التخطيط الحضري. ومن المتوقع أن تؤدي هذه التطورات إلى زيادة الطلب على تكنولوجيا التصميم المحدثة التي تتضمن نماذج ثلاثية الأبعاد وبرامج تصميم متطورة. ويدعم دخول لاعبين جدد العديد من الاستثمارات من شركات رأس المال الاستثماري، مما يدعم نمو السوق المدروسة.

- ومع ذلك، فإن انخفاض الوعي مقارنة بالمناطق المتقدمة، إلى جانب ارتفاع التكاليف ونقص الأفراد المؤهلين ذوي الخبرة في التصميم والتنفيذ، يعد من بين أهم العوائق أمام نمو السوق المدروسة في منطقة آسيا والمحيط الهادئ.

- أثرت جائحة كوفيد-19 سلباً على الشركات التي تقدم الخدمات المعمارية، خاصة خلال المرحلة الأولية. أدى الإغلاق واسع النطاق المفروض في مختلف البلدان إلى انخفاض كبير في أنشطة البناء، مما أدى إلى تباطؤ الطلب على الخدمات المعمارية. ومع ذلك، استعاد السوق زخمه مع تحسن الحالة وتحركه نحو الحياة الطبيعية بسبب انتشار التطعيم في المنطقة. ومن المتوقع أن يتبع نمطا مماثلا خلال فترة التوقعات.

اتجاهات سوق الخدمات المعمارية في آسيا والمحيط الهادئ

القطاع السكني سيحظى بحصة سوقية كبيرة

- يعد القطاع السكني من بين أكبر شرائح المستخدمين النهائيين للخدمات المعمارية. يستخدم أصحاب المصلحة في المشروع السكني أشكالًا مختلفة من التصور المعماري لخدمة الاحتياجات المتميزة. توفر هذه الخدمات المعمارية العديد من المساعدة، بما في ذلك التصميم الداخلي، في القطاع السكني لضمان نجاح مشروع البناء السكني. تعمل شركات التشغيل مع شركاء وموردين ومقدمي خدمات موثوقين لمساعدة المستخدمين على تحقيق أهداف مشروعهم.

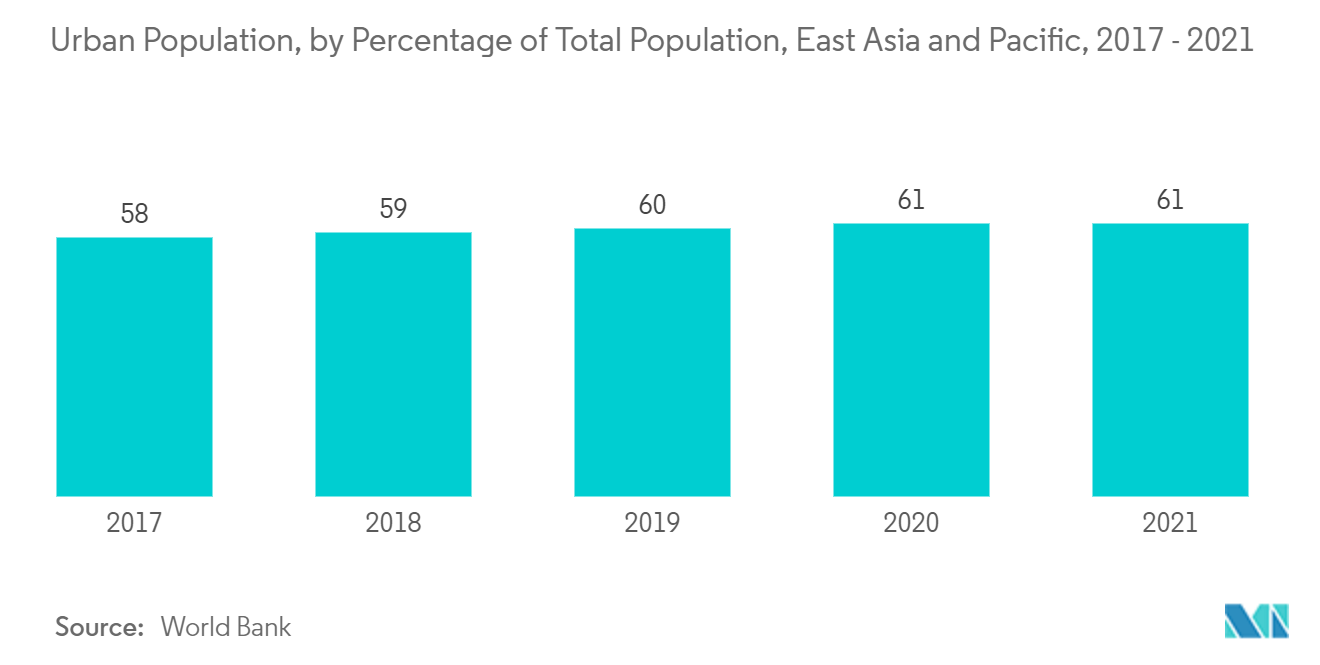

- يعزز التحضر السريع بشكل كبير سوق الخدمات المعمارية السكنية في منطقة آسيا والمحيط الهادئ. وفي منطقة آسيا والمحيط الهادئ، يكون معدل التحضر أعلى بكثير في منطقة شرق آسيا والمحيط الهادئ، حيث يقيم حوالي 61٪ من السكان في المناطق الحضرية. وفي جنوب آسيا، يمثل هذا الرقم 35% فقط. (المصدر البنك الدولي). إلا أنه من المتوقع أن يرتفع هذا المعدل مع نمو القطاع الصناعي وسيساهم بشكل كبير في الطلب على السكن، وبالتالي السوق المدروسة.

- علاوة على ذلك، فإن تزايد عدد سكان المناطق الحضرية يدفع الحكومة إلى اتخاذ العديد من المبادرات لضمان توافر المساحات السكنية بشكل كافٍ. على سبيل المثال، قدمت الحكومة الهندية مؤخرًا برنامج الإسكان المستأجر بأسعار معقولة (AHRC) لتزويد العمال المهاجرين بمساكن للإيجار بأسعار معقولة. ومن المتوقع أن يؤدي هذا، إلى جانب تقديم رئيس وزراء ولاية ماهاراشترا لمشروع مها أواس يوجانا، وهو مشروع إسكان ريفي جديد، إلى دفع قطاع البناء السكني في الهند إلى الأمام.

- وعلى نحو مماثل، اقترحت الحكومة في ميزانية ماليزيا لعام 2021 عدة حوافز لزيادة ملكية المساكن. على سبيل المثال، أعلنت الحكومة الماليزية أن مشتري العقارات لأول مرة في البلاد سيتم إعفاؤهم من دفع رسوم الدمغة حتى عام 2025. وسيستفيد العديد من الماليزيين الذين يرغبون في شراء منزل في البلاد من الإعفاء من رسوم الدمغة.

- في نوفمبر 2022، سعى بنك الإسكان الحكومي التايلاندي (GHB) للحصول على موافقة مجلس الوزراء ووزارة المالية للمرحلة الثالثة من مشروع مليون منزل، الذي يهدف إلى توفير السكن لذوي الدخل المنخفض. ومن المتوقع أن تخلق مثل هذه المبادرات العديد من الفرص للخدمات المعمارية في الساحة السكنية.

الصين تمتلك حصة سوقية كبيرة

- ويعد معدل التحضر في الصين من بين أعلى المعدلات في منطقة آسيا والمحيط الهادئ. وفقًا للمكتب الوطني للإحصاء في الصين، ارتفعت درجة التحضر في الصين من 61.5% في عام 2018 إلى 64.72% في عام 2021. وتخطط البلاد لرفع معدل التحضر إلى ما هو أبعد من 65% بحلول عام 2025.

- يعد التصنيع السريع من بين العوامل الهامة التي تدفع عدد سكان الحضر في البلاد، حيث أن هناك حاجة إلى العديد من القوى العاملة في الصناعات. ولدعم نمو التحضر، تتخذ الحكومة العديد من المبادرات، مثل الاستثمار في مساحات سكنية وتجارية جديدة لضمان السكن للسكان.

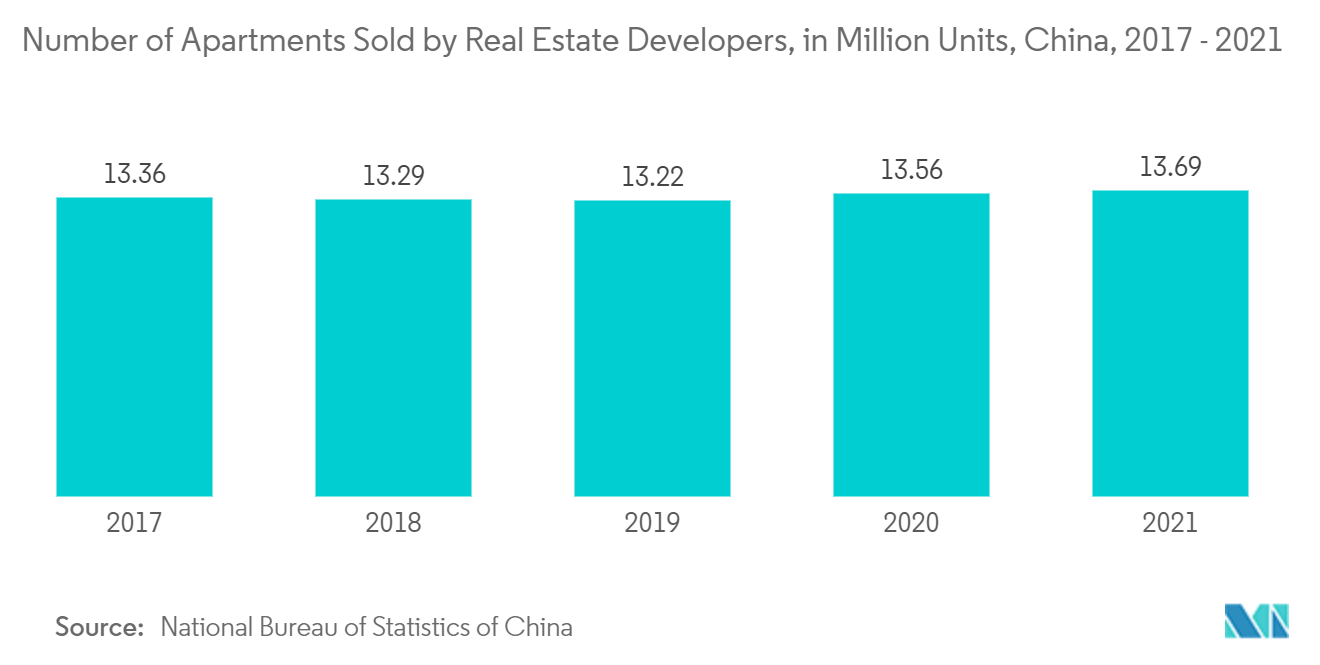

- على سبيل المثال، وفقا للبيانات الواردة من تقارير المعهد الأمريكي للمهندسين المعماريين (AIA) في شنغهاي، بحلول عام 2025، ستكون الصين قد شيدت ما يعادل 10 مدن بحجم نيويورك منذ التسعينيات. علاوة على ذلك، وفقًا لمكتب الإحصاء الوطني الصيني، في عام 2021، تم بيع حوالي 13.69 مليون وحدة من الشقق من قبل مطوري العقارات في الصين.

- تظل الصين موقعًا للتجارب المعمارية وتجذب العديد من الشركات لتقديم الخدمات المعمارية. على الرغم من أنه في التطور السابق لصناعة البناء في الصين، لم يشارك التصميم المعماري بشكل عميق في عملية تشييد المباني اللاحقة إلا بعد تقديم رسومات التصميم، مما يدل على حالة من التشرذم بين التصميم المعماري وتشييد المباني، الأمر الذي جلب سلسلة من العيوب. وقد شجعت أوجه القصور في نموذج الإنتاج التقليدي على تطوير نماذج أعمال جديدة، مثل المقاولات الهندسية العامة والاستشارات الهندسية للعملية الكاملة، والتي تدعم نمو السوق المدروسة.

- علاوة على ذلك، سجلت الصين تطوراً سريعاً في المباني الخضراء الرائدة في مجال الطاقة والتصميم البيئي (LEED) على مدى السنوات القليلة الماضية، مع بقاء مدن الدرجة الأولى هي اللاعبين الأكثر نشاطاً. اعتبارًا من أبريل 2021، حصل ما يقرب من 6600 مشروع في الصين بمساحة إجمالية تزيد عن 330 مليون متر مربع إما على شهادة الريادة في الطاقة والتصميم البيئي (LEED) أو كانت تعمل على تحقيقها، مما يجعلها ثاني أكبر سوق بعد الولايات المتحدة من حيث المساحة. شهادة LEED، وفقًا لبيانات مجلس المباني الخضراء الأمريكي.

- وتستثمر الصين أيضًا بكثافة في التحول الرقمي لمدنها، وقد طورت البنية التحتية للمدن الذكية التي تم تطبيقها بالفعل في العديد من المدن الكبرى وصناعاتها. علاوة على ذلك، من المتوقع أن تؤدي المبادرات التي تقودها الدولة في الصين في مجال الابتكار التكنولوجي ومشاركة المؤسسات العامة والخاصة إلى زيادة الطلب على الخدمات المعمارية خلال فترة التوقعات.

نظرة عامة على صناعة الخدمات المعمارية في منطقة آسيا والمحيط الهادئ

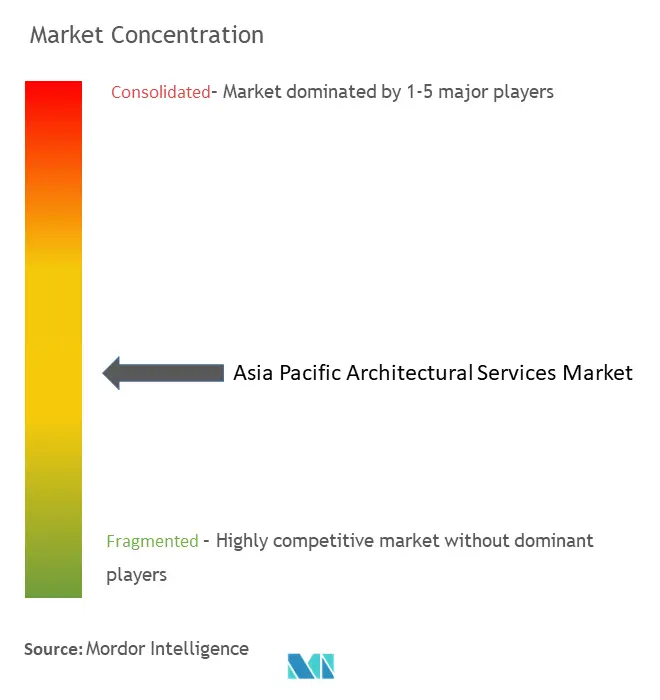

يتميز سوق الخدمات المعمارية في منطقة آسيا والمحيط الهادئ بقدرة تنافسية معتدلة وينمو في المنافسة مع دخول عدد متزايد من اللاعبين. يتكون السوق من عدد كبير من اللاعبين المحليين والعالميين. يركز اللاعبون على توسيع قاعدة عملائهم في جميع أنحاء المنطقة واعتماد استراتيجيات النمو العضوية وغير العضوية. بعض اللاعبين الرئيسيين العاملين في السوق يشملون IBI Group Inc.، وAECOM Ltd.، وAedas Architects Ltd، وHDR Architecture Inc.، وغيرها.

في ديسمبر 2022، كشفت شركة زها حديد للهندسة المعمارية والمعمارية 61 عن تصميم مركز العلوم الجديد في منطقة بحيرة جورونج، سنغافورة. ويهدف المجمع الذي تبلغ مساحته 52,460 مترًا مربعًا إلى جعل العلوم والتكنولوجيا والهندسة والرياضيات (STEM) أكثر سهولة من خلال البرامج التعليمية والمرافق المتخصصة والتجارب التفاعلية. ووفقا للشركة، فمن المتوقع افتتاح المبنى في عام 2027.

في نوفمبر 2022، افتتح قسم الهندسة المعمارية، التابع لكلية التصميم والهندسة بجامعة سنغافورة الوطنية (NUS CDE)، مختبر الحفاظ المعماري الجديد (ArClab). إنه مختبر حي فريد من نوعه يقع في مبنى محفوظ. وسيكون بمثابة موقع للباحثين، والمتخصصين في التراث المبني، وطلاب الدراسات العليا لإجراء مجموعة واسعة من الأنشطة التعليمية والبحثية حول التنمية المستدامة للبيئة المبنية.

قادة سوق الخدمات المعمارية في آسيا والمحيط الهادئ

-

IBI Group Inc.

-

Aedas Architects Ltd

-

AECOM Ltd.

-

HDR Architecture Inc.

-

Arup Group Limited

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق الخدمات المعمارية في آسيا والمحيط الهادئ

- أغسطس 2022 افتتحت شركة Dewan Architects + Engineers، وهي شركة تصميم معماري متعددة التخصصات، أول مكتب لها في فيتنام لدعم نموها وتوسيع نطاق وجودها في جنوب شرق آسيا. يقع المكتب في برج Bitexco المالي في مدينة Ho Chi Minh، وسيعمل فيه فريق الشركة المتنامي من المهندسين والمعماريين.

- مارس 202 كشفت شركة الهندسة المعمارية البريطانية Foster + Partners عن تصميم المخطط الرئيسي لمدينة جديدة تبلغ مساحتها 117.4 هكتارًا في مدينة هوشي منه بفيتنام، بما في ذلك الأحياء السكنية والمرافق الطبية والتعليمية والطبية والترفيهية. تم اختيار Foster + Partners من قبل المطورين Masterise Homes لتصميم المخطط الرئيسي للمدينة، والذي سيحتوي على شقق وفلل ومساكن اجتماعية ومرافق تعليمية، بالإضافة إلى مركز تسوق كبير ومرافق طبية وإدارية.

تقرير سوق الخدمات المعمارية في منطقة آسيا والمحيط الهادئ – جدول المحتويات

1. مقدمة

1.1 افتراضات الدراسة وتعريف السوق

1.2 مجال الدراسة

2. مناهج البحث العلمي

3. ملخص تنفيذي

4. رؤى السوق

4.1 نظرة عامة على السوق

4.2 تحليل سلسلة القيمة الصناعية

4.3 جاذبية الصناعة – تحليل القوى الخمس لبورتر

4.3.1 القوة التفاوضية للموردين

4.3.2 القوة التفاوضية للمشترين

4.3.3 تهديد الوافدين الجدد

4.3.4 تهديد المنتجات البديلة

4.3.5 شدة التنافس تنافسية

4.4 تأثير كوفيد-19 على السوق

5. ديناميكيات السوق

5.1 العوامل المحركة للسوق

5.1.1 زيادة الطلب على المباني الخضراء

5.1.2 اعتماد الطباعة ثلاثية الأبعاد

5.2 قيود السوق

5.2.1 نقص المهارات والمعرفة الجديدة في التصميم

5.3 النقاط الساخنة البناء الرئيسية في آسيا والمحيط الهادئ

6. تجزئة السوق

6.1 بواسطة المستخدم النهائي العمودي

6.1.1 سكني

6.1.2 تعليم

6.1.3 الرعاية الصحية وعلوم الحياة

6.1.4 شركة كبرى

6.1.5 قطاعات أخرى للمستخدم النهائي

6.2 حسب البلد

6.2.1 الصين

6.2.2 الهند

6.2.3 اليابان

6.2.4 سنغافورة

6.2.5 هونج كونج

6.2.6 بقية دول آسيا والمحيط الهادئ

7. مشهد تنافسي

7.1 ملف الشركة

7.1.1 IBI Group Inc.

7.1.2 Aedas Architects Ltd

7.1.3 AECOM LTD.

7.1.4 HDR Architecture Inc.

7.1.5 M. Arthur Gensler Jr. & Associates Inc.

7.1.6 HKS Inc.

7.1.7 Stantec Inc.

7.1.8 CallisonRTKL Inc.

7.1.9 Skidmore, Owings & Merrill LLP

7.1.10 DP Architects Pte. Ltd.

7.1.11 B+H ARCHITECTS (SINGAPORE) Pte Ltd

7.1.12 MORPHOGENESIS Realty Pvt. Ltd

7.1.13 WSP Architects

7.1.14 Safdie Architects LLC

7.1.15 Aamer Architects

7.1.16 Arup Group Limited

7.1.17 Mitsubishi Jisho Sekkei

7.1.18 KUME SEKKEI Co. Ltd

8. تحليل الاستثمار

9. مستقبل السوق

تقسيم صناعة الخدمات المعمارية في منطقة آسيا والمحيط الهادئ

تشمل الخدمات المعمارية مساعيين مترابطين ولكن متميزين تخطيط وتصميم المباني والمساحات وإدارة عقود البناء نيابة عن العملاء. يؤدي العدد المتزايد من المنازل الجديدة المباعة في العديد من البلدان عبر منطقة آسيا والمحيط الهادئ إلى دفع نمو الخدمات المعمارية.

يتم تقسيم سوق الخدمات المعمارية في منطقة آسيا والمحيط الهادئ حسب قطاع المستخدم النهائي (السكني والتعليم والرعاية الصحية وعلوم الحياة والشركات) والجغرافيا (الصين والهند واليابان وسنغافورة وهونغ كونغ). تحلل الدراسة بشكل شامل الاتجاهات الرئيسية والاستثمارات والفرص الناشئة للخدمات المعمارية في منطقة آسيا والمحيط الهادئ. ويتضمن أيضًا تحليلاً مفصلاً لتأثير فيروس كورونا (COVID-19) في السوق المدروسة. يتم توفير أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| بواسطة المستخدم النهائي العمودي | ||

| ||

| ||

| ||

| ||

|

| حسب البلد | ||

| ||

| ||

| ||

| ||

| ||

|

الأسئلة الشائعة حول أبحاث سوق الخدمات المعمارية في منطقة آسيا والمحيط الهادئ

ما هو حجم سوق الخدمات المعمارية في منطقة آسيا والمحيط الهادئ؟

من المتوقع أن يصل حجم سوق الخدمات المعمارية في آسيا والمحيط الهادئ إلى 145.03 مليار دولار أمريكي في عام 2024 وأن ينمو بمعدل نمو سنوي مركب قدره 4.20٪ ليصل إلى 178.15 مليار دولار أمريكي بحلول عام 2029.

ما هو حجم سوق الخدمات المعمارية الحالي في منطقة آسيا والمحيط الهادئ؟

في عام 2024، من المتوقع أن يصل حجم سوق الخدمات المعمارية في منطقة آسيا والمحيط الهادئ إلى 145.03 مليار دولار أمريكي.

من هم البائعون الرئيسيون في نطاق سوق الخدمات المعمارية في آسيا والمحيط الهادئ؟

IBI Group Inc.، Aedas Architects Ltd، AECOM Ltd.، HDR Architecture Inc.، Arup Group Limited هي الشركات الكبرى العاملة في سوق الخدمات المعمارية في آسيا والمحيط الهادئ.

ما هي السنوات التي يغطيها سوق الخدمات المعمارية في منطقة آسيا والمحيط الهادئ، وما هو حجم السوق في عام 2023؟

وفي عام 2023، قدر حجم سوق الخدمات المعمارية في منطقة آسيا والمحيط الهادئ بنحو 139.18 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي لسوق الخدمات المعمارية في آسيا والمحيط الهادئ للسنوات 2019 و 2020 و 2021 و 2022 و 2023. ويتوقع التقرير أيضًا حجم سوق الخدمات المعمارية في آسيا والمحيط الهادئ للسنوات 2024 و 2025 و 2026 و 2027 و 2028 و 2029.

تقرير صناعة الخدمات المعمارية في منطقة آسيا والمحيط الهادئ

إحصائيات الحصة السوقية للخدمات المعمارية في منطقة آسيا والمحيط الهادئ وحجمها ومعدل نمو الإيرادات لعام 2023، التي أنشأتها Mordor Intelligence™ Industry Reports. يتضمن تحليل الخدمات المعمارية لآسيا والمحيط الهادئ توقعات السوق حتى عام 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.