حجم سوق المواد اللاصقة في منطقة آسيا والمحيط الهادئ

| فترة الدراسة | 2019 - 2029 |

| السنة الأساسية للتقدير | 2023 |

| فترة بيانات التنبؤ | 2024 - 2029 |

| فترة البيانات التاريخية | 2019 - 2022 |

| CAGR | > 6.00 % |

| تركيز السوق | عالي |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

تحليل سوق المواد اللاصقة المانعة للتسرب في منطقة آسيا والمحيط الهادئ

تقدر قيمة سوق المواد اللاصقة والمواد المانعة للتسرب في منطقة آسيا والمحيط الهادئ بأكثر من 23,500 مليون دولار أمريكي بحلول نهاية العام، ومن المتوقع أن تسجل معدل نمو سنوي مركب يزيد عن 6٪ خلال الفترة المتوقعة (2022-2027).

تأثرت المنطقة سلباً بجائحة كوفيد-19. كما واجه سوق المواد اللاصقة والمواد المانعة للتسرب في المنطقة وضعاً مماثلاً. لكن السوق وصلت الآن إلى مستويات ما قبل الوباء، ومن المتوقع أن تنمو بشكل مطرد.

- إن الطلب على المواد اللاصقة ومانعات التسرب مدفوع على نطاق واسع بالطلب المتزايد من صناعة البناء والتشييد وزيادة التطبيق في صناعة التعبئة والتغليف.

- في السوق المدروسة، يهيمن النقل المائي على قطاع تكنولوجيا المواد اللاصقة. في حين أن السيليكون يمثل الجزء الأكبر بين أنواع منتجات منع التسرب.

- ومع ذلك، من المرجح أن يتم إعاقة النمو بسبب اللوائح الصارمة لانبعاثات المركبات العضوية المتطايرة المتعلقة بالمواد اللاصقة والمواد المانعة للتسرب.

- من المرجح أن يوفر ابتكار وتطوير المواد اللاصقة الحيوية وتحويل التركيز نحو الربط اللاصق للمواد المركبة فرصًا لسوق المواد اللاصقة والمواد المانعة للتسرب.

- تعد الصين أكبر سوق للمواد اللاصقة والمواد المانعة للتسرب في المنطقة، حيث يعتمد الاستهلاك على صناعات المستخدم النهائي، مثل السيارات والبناء والإلكترونيات والتغليف.

اتجاهات سوق المواد اللاصقة في منطقة آسيا والمحيط الهادئ

قطاع الورق والكرتون والتغليف يسيطر على السوق

- يعد قطاع الورق والكرتون والتغليف أكبر قطاع مستخدم نهائي لسوق المواد اللاصقة والمواد المانعة للتسرب في المنطقة. وتشمل تطبيقاتها الحاويات المركبة، والأنابيب، والحقائب، والطبقات الجانبية للكرتون والإغلاقات، والأكواب، والملصقات، والأظرف المتخصصة، وشرائح الرقائق، والأفلام، والمواد الاستهلاكية (غير المنسوجة)، والألواح المموجة.

- يتم بيع نسبة عالية للغاية من المنتجات الصناعية في عبوات، إما بسبب متطلبات الاستقرار للتخزين والنقل أو لأسباب جمالية. معظم مواد التعبئة والتغليف المستخدمة حاليًا هي مواد مختلفة مغلفة معًا، مما يتطلب استخدام مواد لاصقة.

- أحد العوامل الرئيسية التي ساهمت في تسريع نمو هذا القطاع يشمل منصة التجارة الإلكترونية المتنامية وزيادة الاستهلاك مع ارتفاع مستويات دخل الجماهير.

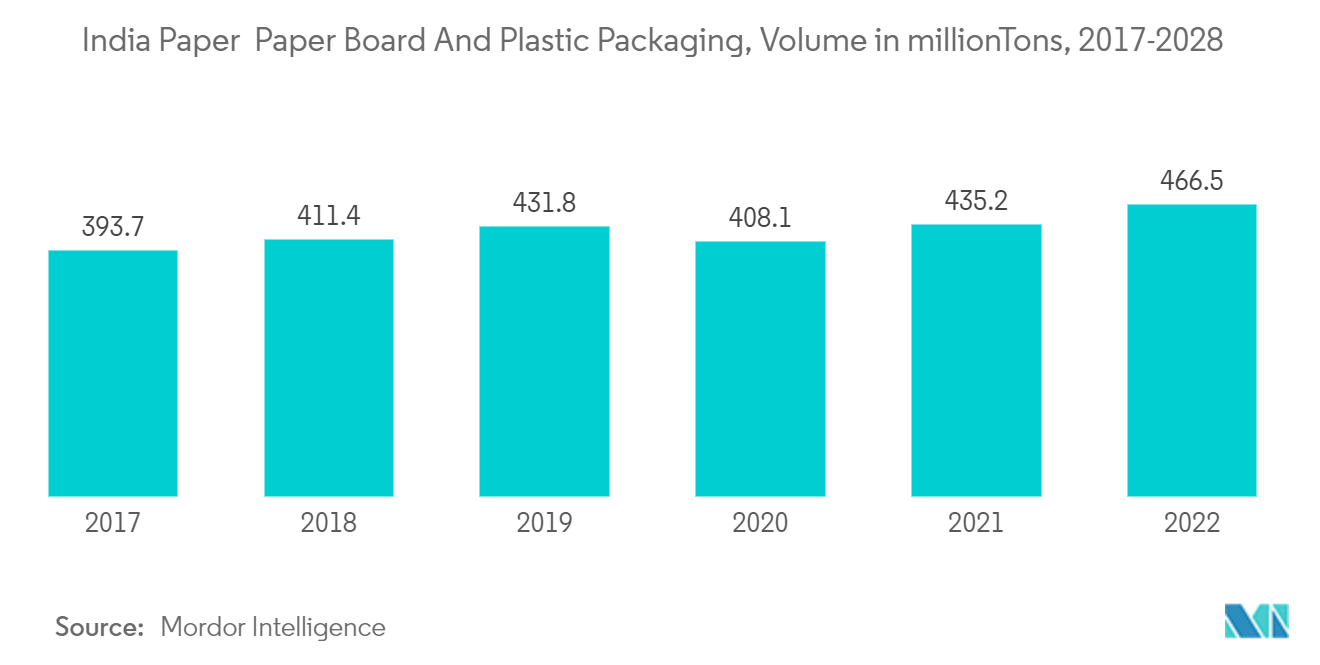

- على سبيل المثال، سجلت صناعة التعبئة والتغليف في الهند نموًا لائقًا على مر السنين، ومن المتوقع أن تنمو بمعدل 26.7٪ في السنوات القادمة. لقد أثر التبني السريع لأسلوب الحياة الحديث، وزيادة دخل الفرد، والتقدم السريع في التكنولوجيا على قطاع التعبئة والتغليف في جميع أنحاء البلاد.

- علاوة على ذلك، في الهند، تنمو العبوات البلاستيكية بمعدل كبير يتراوح بين 20% إلى 25% سنويا لتصل إلى 6.8 مليون طن، في حين تقدر قيمة العبوات الورقية بنحو 7.6 مليون طن. أثرت هذه الاتجاهات بشكل إيجابي على استهلاك المواد اللاصقة في قطاع التعبئة والتغليف.

- لذلك، مع التطبيق الواسع النطاق في صناعة الورق والكرتون والتغليف وزيادة الطلب على مواد التعبئة والتغليف خاصة بسبب نمو صناعة التجارة الإلكترونية، من المتوقع أن يزداد استهلاك المواد اللاصقة والمواد المانعة للتسرب في هذا القطاع بشكل أكبر في المنطقة خلال الفترة المتوقعة.

الصين تهيمن على سوق المواد المانعة للتسرب اللاصقة في منطقة آسيا والمحيط الهادئ

- تهيمن الصين على استهلاك المواد اللاصقة والمواد المانعة للتسرب في المنطقة. تعد أنشطة البناء المتزايدة وزيادة الاستهلاك في صناعة التعبئة والتغليف وإنتاج الإلكترونيات لدعم الطلب في السوق الدولية من العوامل الرئيسية التي تدفع استهلاك سوق المواد اللاصقة والمواد المانعة للتسرب في البلاد.

- بسبب تأثير جائحة كوفيد-19، انخفض استهلاك الصين من المواد اللاصقة في عام 2020. ومن حيث الحجم، انخفض الطلب بنحو 8٪ في نفس العام مقارنة بعام 2019. وإغلاق البلاد لمدة نصف عام تقريبًا، مما تسبب في يعد إغلاق مرافق الإنتاج وعدم توفر الموظفين عاملين رئيسيين لانخفاض المواد اللاصقة من حيث الإنتاج والاستهلاك.

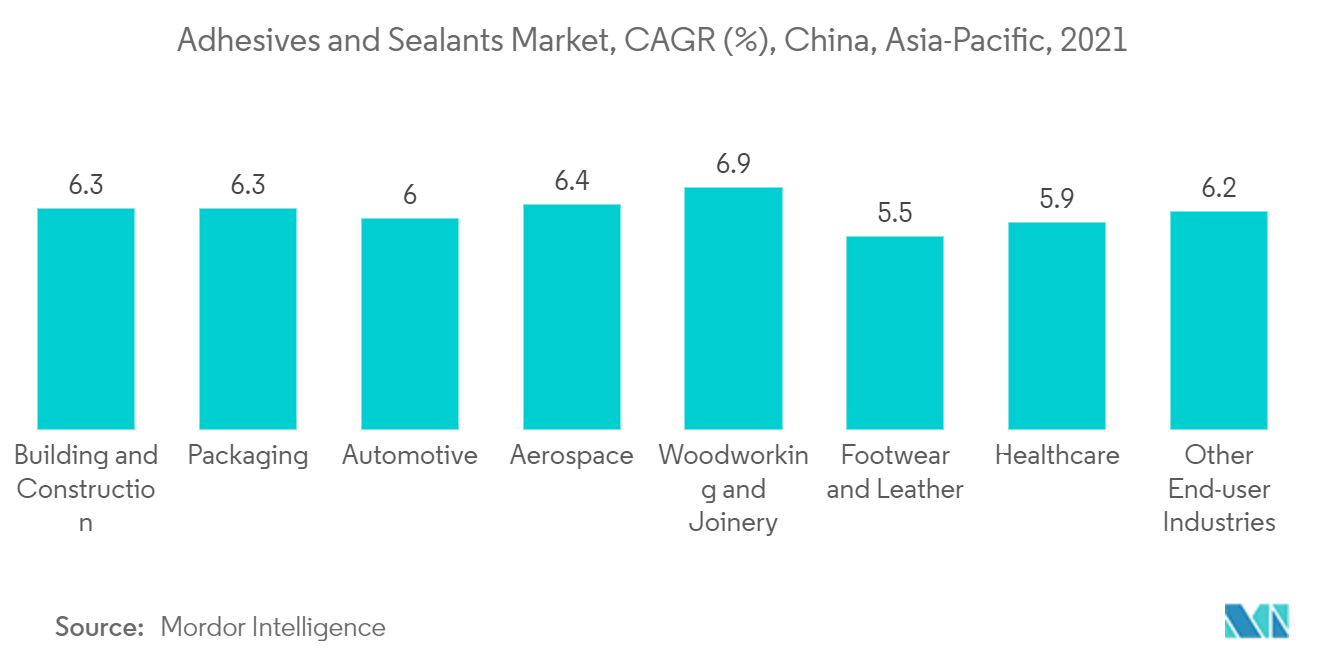

- ويسجل قطاع البناء نمواً صحياً في البلاد، وذلك بسبب الزيادة الكبيرة في الاستثمار الحكومي في مشاريع البنية التحتية واسعة النطاق من أجل ضمان النمو المطرد للاقتصاد. وفي الصين، يعد البناء والتعبئة والتغليف من أكثر المستهلكين خدمة، حيث ما يقرب من 54% من إجمالي مستخدمي المواد اللاصقة يرجع إلى الصناعات الأسرع نمواً. وفي سوق المواد اللاصقة في منطقة آسيا والمحيط الهادئ، استحوذت الصين على حصة تبلغ حوالي 55% من حيث الحجم في عام 2021، والتي زادت بنسبة 2% في عام 2022.

- علاوة على ذلك، وبسبب تنامي الحركة الجوية، خططت الحكومة لزيادة عدد المطارات إلى حوالي 450 بحلول عام 2035، وهو ما يشير إلى زيادة بنحو 91٪ عن العدد الحالي للمطارات في البلاد. وفي هذا الصدد، هناك العديد من مشاريع بناء المطارات، والتي هي إما في مرحلة التطوير أو التخطيط في البلاد.

- وبالتالي، من المتوقع أن تؤدي كل هذه الاتجاهات في صناعات المستخدم النهائي إلى دفع نمو سوق المواد اللاصقة والمواد المانعة للتسرب في البلاد خلال الفترة المتوقعة.

نظرة عامة على صناعة المواد اللاصقة في منطقة آسيا والمحيط الهادئ

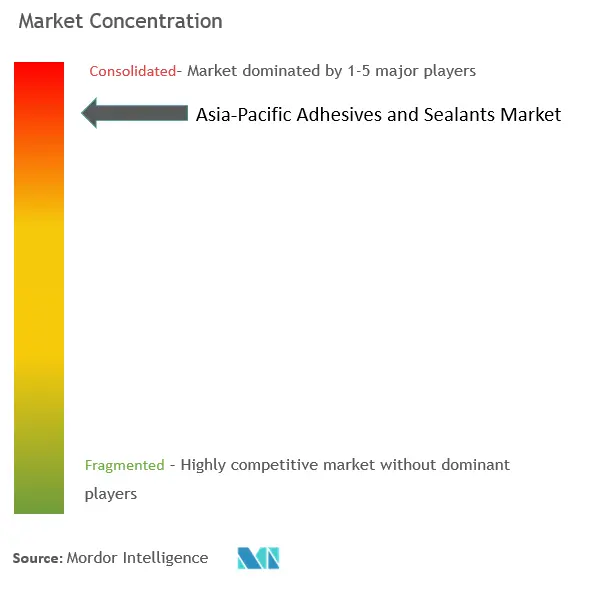

يعد سوق المواد اللاصقة والمواد المانعة للتسرب في منطقة آسيا والمحيط الهادئ سوقًا موحدًا يتمتع بمنافسة صحية في السوق. تشمل الشركات الكبرى (وليس بأي ترتيب معين) 3M، وArkema Group، وSika AG، وHB Fuller، وHenkel AG Co. KGaA، من بين شركات أخرى.

قادة سوق المواد اللاصقة والمواد المانعة للتسرب في منطقة آسيا والمحيط الهادئ

-

3M

-

Arkema Group

-

Sika AG

-

H.B. Fuller

-

Henkel AG & Co. KGaA

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق المواد اللاصقة المانعة للتسرب في منطقة آسيا والمحيط الهادئ

- في فبراير 2022، خططت شركة Arkema للاستحواذ على Shanghai Zhiguan Polymer Materials، وهي شركة صينية تنتج المواد اللاصقة ومانعات التسرب، متخصصة في المواد اللاصقة التفاعلية من مادة البولي يوريثين الذائبة الساخنة (HMPUR).

- وفي يونيو 2022، استحوذت هنكل على مجموعة Sonderhoff Group، وهي شركة منتجة للمواد اللاصقة، والتي لها عمليات في الصين. ومن ثم، فقد عززت الشركة أعمالها في مجال تقنيات المواد اللاصقة ووسعت محفظتها التكنولوجية في المنطقة.

تقرير سوق المواد اللاصقة في منطقة آسيا والمحيط الهادئ – جدول المحتويات

1. مقدمة

1.1 افتراضات الدراسة

1.2 نطاق التقرير

2. مناهج البحث العلمي

3. ملخص تنفيذي

4. ديناميكيات السوق

4.1 السائقين

4.1.1 صناعة التغليف المتنامية في دول جنوب شرق آسيا

4.1.2 الطلب المتزايد في قطاع البناء

4.2 القيود

4.2.1 لوائح بيئية صارمة فيما يتعلق بانبعاثات المركبات العضوية المتطايرة

4.2.2 قيود أخرى

4.3 تحليل سلسلة القيمة الصناعية

4.4 تحليل القوى الخمس لبورتر

4.4.1 القوة التفاوضية للموردين

4.4.2 القوة التفاوضية للمستهلكين

4.4.3 تهديد الوافدين الجدد

4.4.4 التهديد بالمنتجات والخدمات البديلة

4.4.5 درجة المنافسة

4.5 أنظمة

5. تجزئة السوق (حجم السوق من حيث القيمة والحجم)

5.1 المواد اللاصقة بواسطة الراتنج

5.1.1 مادة البولي يوريثين

5.1.2 الايبوكسي

5.1.3 أكريليك

5.1.4 سيليكون

5.1.5 سيانواكريلات

5.1.6 قدم/إيفا

5.1.7 راتنجات أخرى

5.2 المواد اللاصقة عن طريق التكنولوجيا

5.2.1 محمولة على المذيبات

5.2.2 رد الفعل

5.2.3 تذوب الساخنة

5.2.4 المواد اللاصقة المعالجة بالأشعة فوق البنفسجية

5.3 المواد المانعة للتسرب من الراتنج

5.3.1 مادة البولي يوريثين

5.3.2 الايبوكسي

5.3.3 أكريليك

5.3.4 سيليكون

5.3.5 راتنجات أخرى

5.4 صناعة المستخدم النهائي

5.4.1 الفضاء الجوي

5.4.2 السيارات

5.4.3 البناء والتشييد

5.4.4 الأحذية والجلود

5.4.5 الرعاىة الصحية

5.4.6 التعبئة والتغليف

5.4.7 النجارة والنجارة

5.4.8 صناعات المستخدم النهائي الأخرى

5.5 جغرافية

5.5.1 الصين

5.5.2 الهند

5.5.3 اليابان

5.5.4 كوريا الجنوبية

5.5.5 إندونيسيا

5.5.6 فيتنام

5.5.7 ماليزيا

5.5.8 أستراليا

5.5.9 بقية منطقة آسيا والمحيط الهادئ

6. مشهد تنافسي

6.1 عمليات الاندماج والاستحواذ والمشاريع المشتركة والتعاون والاتفاقيات

6.2 حصة السوق (٪) ** / تحليل التصنيف

6.3 الاستراتيجيات المعتمدة من قبل اللاعبين البارزين

6.4 ملف الشركة

6.4.1 3M

6.4.2 Arkema Group

6.4.3 Ashland

6.4.4 Avery Dennison Corporation

6.4.5 Beardow Adams

6.4.6 Dow

6.4.7 DuPont

6.4.8 Dymax Corporation

6.4.9 Franklin International

6.4.10 H.B. Fuller

6.4.11 Henkel AG & Co. KGaA

6.4.12 Huntsman International LLC

6.4.13 ITW Performance Polymers (Illinois Tool Works Inc.)

6.4.14 Jowat AG

6.4.15 Mapei Inc.

6.4.16 Tesa SE (A Beiersdorf Company)

6.4.17 Pidilite Industries Ltd.

6.4.18 Sika AG

6.4.19 Wacker Chemie AG

7. فرص السوق والاتجاهات المستقبلية

7.1 ابتكار وتطوير المواد اللاصقة الحيوية

7.2 تحويل التركيز نحو الروابط اللاصقة للمواد المركبة

تجزئة صناعة المواد اللاصقة في منطقة آسيا والمحيط الهادئ

يتم تقسيم سوق المواد اللاصقة والمواد المانعة للتسرب في منطقة آسيا والمحيط الهادئ حسب المواد اللاصقة بالراتنجات والمواد اللاصقة حسب التكنولوجيا والمواد المانعة للتسرب بالراتنج وصناعة المستخدم النهائي. على أساس لاصق من الراتنج، يتم تقسيم السوق إلى البولي يوريثين والإيبوكسي والأكريليك والسيليكون والسيانوأكريليت وVAE/EVA والراتنجات الأخرى. من خلال المواد اللاصقة حسب التكنولوجيا، يتم تقسيم السوق إلى مواد لاصقة محمولة بالمذيبات، تفاعلية، تذوب على الساخن، ومواد لاصقة معالجة بالأشعة فوق البنفسجية. بواسطة مواد مانعة للتسرب من الراتنج، يتم تقسيم السوق إلى البولي يوريثين والإيبوكسي والأكريليك والسيليكون والراتنجات الأخرى، حسب صناعات المستخدم النهائي، ويتم تقسيم السوق إلى الفضاء والسيارات والبناء والتشييد والأحذية والجلود والرعاية الصحية والتعبئة والتغليف والنجارة والنجارة وصناعات المستخدم النهائي الأخرى، وبحسب الجغرافيا، يتم تقسيم السوق إلى الصين والهند واليابان وكوريا الجنوبية وتايلاند وإندونيسيا وماليزيا وسنغافورة وأستراليا وبقية دول آسيا والمحيط الهادئ). يقدم التقرير أحجام السوق وتوقعات الإيرادات (مليون دولار أمريكي) والحجم (كيلو طن) لجميع القطاعات المذكورة أعلاه. يغطي التقرير أيضًا حجم السوق والتوقعات الخاصة بسوق الدهانات والطلاءات في 8 دول عبر المناطق الرئيسية.

| المواد اللاصقة بواسطة الراتنج | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| المواد اللاصقة عن طريق التكنولوجيا | ||

| ||

| ||

| ||

|

| المواد المانعة للتسرب من الراتنج | ||

| ||

| ||

| ||

| ||

|

| صناعة المستخدم النهائي | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| جغرافية | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

الأسئلة الشائعة حول أبحاث سوق المواد اللاصقة في منطقة آسيا والمحيط الهادئ

ما هو حجم سوق المواد اللاصقة والمواد المانعة للتسرب الحالية في منطقة آسيا والمحيط الهادئ؟

من المتوقع أن يسجل سوق المواد اللاصقة والمواد المانعة للتسرب في آسيا والمحيط الهادئ معدل نمو سنوي مركب يزيد عن 6٪ خلال الفترة المتوقعة (2024-2029).

من هم البائعين الرئيسيين في نطاق سوق المواد اللاصقة ومانعات التسرب في آسيا والمحيط الهادئ؟

3M، Arkema Group، Sika AG، H.B. Fuller، Henkel AG & Co. KGaA هي الشركات الكبرى العاملة في سوق المواد اللاصقة والمواد المانعة للتسرب في آسيا والمحيط الهادئ.

ما هي السنوات التي يغطيها سوق المواد اللاصقة والمواد المانعة للتسرب في آسيا والمحيط الهادئ؟

يغطي التقرير حجم السوق التاريخي للمواد اللاصقة والمواد المانعة للتسرب في آسيا والمحيط الهادئ للسنوات 2019 و 2020 و 2021 و 2022 و 2023. ويتوقع التقرير أيضًا حجم سوق المواد اللاصقة والمواد المانعة للتسرب في آسيا والمحيط الهادئ للسنوات 2024 و 2025 و 2026 و 2027 ، 2028 و 2029.

تقرير صناعة المواد اللاصقة والمواد المانعة للتسرب في منطقة آسيا والمحيط الهادئ

إحصائيات الحصة السوقية للمواد اللاصقة والمواد المانعة للتسرب في آسيا والمحيط الهادئ لعام 2024 وحجمها ومعدل نمو الإيرادات لعام 2024، التي أنشأتها تقارير صناعة Mordor Intelligence™. يتضمن تحليل المواد اللاصقة ومانعات التسرب في آسيا والمحيط الهادئ توقعات توقعات السوق حتى عام 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.