حجم وحصة سوق أجهزة مكافحة الشخير

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

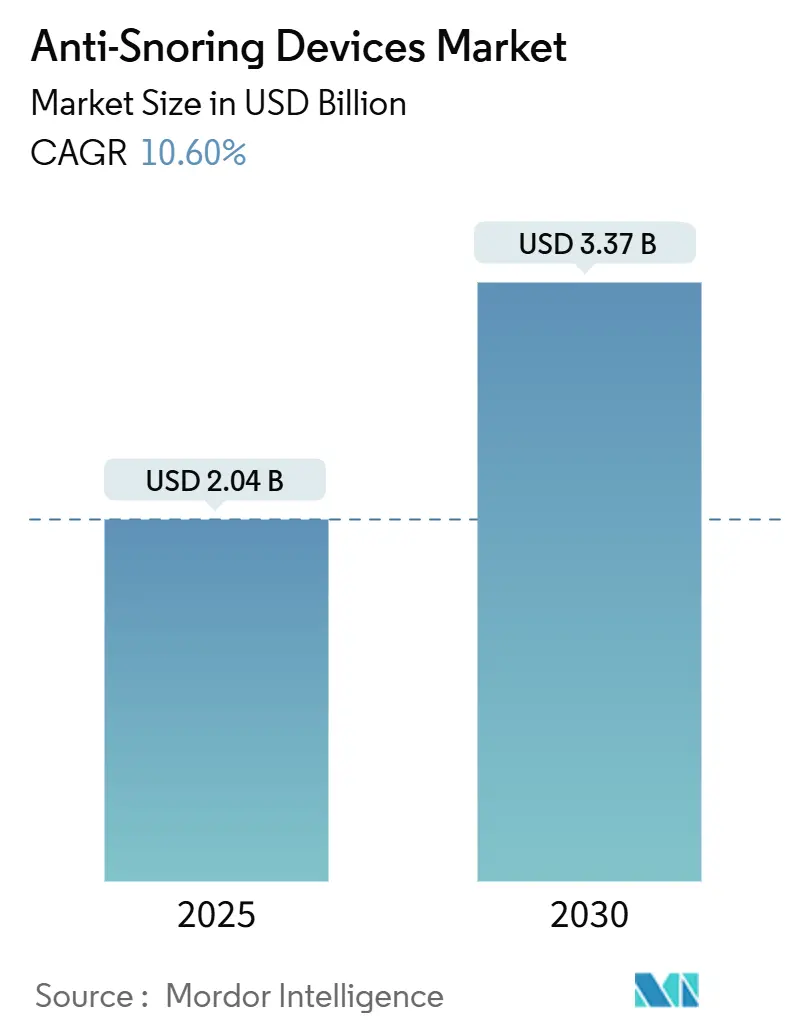

| حجم السوق (2025) | 2.04 مليار دولار أمريكي |

| حجم السوق (2030) | 3.37 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.60% CAGR |

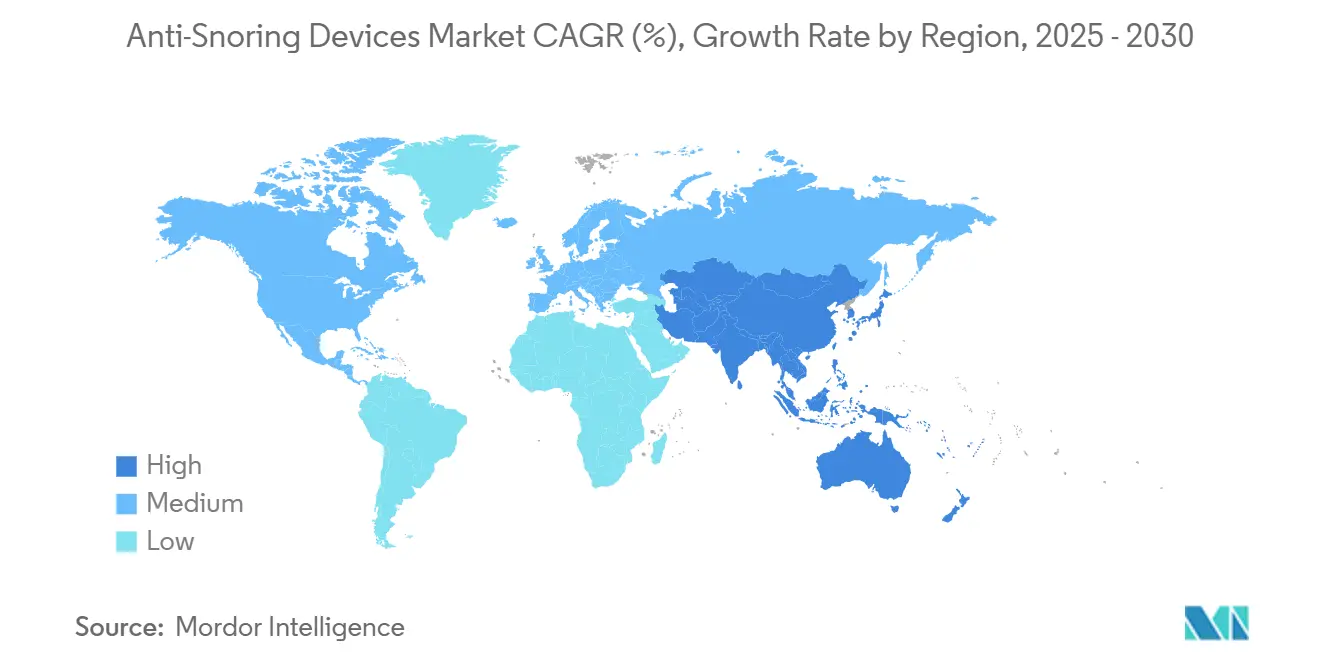

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة مكافحة الشخير من قبل مردور إنتليجنس

وصل سوق علاج الشخير إلى 2.04 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 3.37 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب قدره 10.6%. يرتبط نمو الطلب مباشرة بارتفاع السمنة والفئات العمرية المتقدمة، والموافقات الأسرع للأدوية المتاحة بدون وصفة طبية، وانتشار الأجهزة القابلة للارتداء المرتبطة بالتطبيقات التي تقصر الوقت من التشخيص إلى العلاج. أجهزة تقديم الفك السفلي (MADs) لا تزال تشكل أساس المزيج العلاجي لكن الارتفاع في أجهزة التدريب الوضعي المتصلة يسلط الضوء على تفضيل المستهلك للحلول التقنية منخفضة المظهر الجانبي. إعدادات الرعاية المنزلية والقنوات عبر الإنترنت توسع الوصول وتقلل التكاليف لكل مريض، بينما تحفيز العصب تحت اللسان يعيد تعريف الخيارات الجراحية للمرضى غير المتحملين لضغط المجرى الهوائي الإيجابي المستمر (CPAP). تحديات الالتزام بـ CPAP ولوائح أجهزة العافية المجزأة تبقى عوامل سحب، لكن زخم السوق الإجمالي معزز ببرامج صحة النوم المؤسسية التي تربط امتصاص العلاج بأقساط التأمين الأقل.

النقاط الرئيسية للتقرير

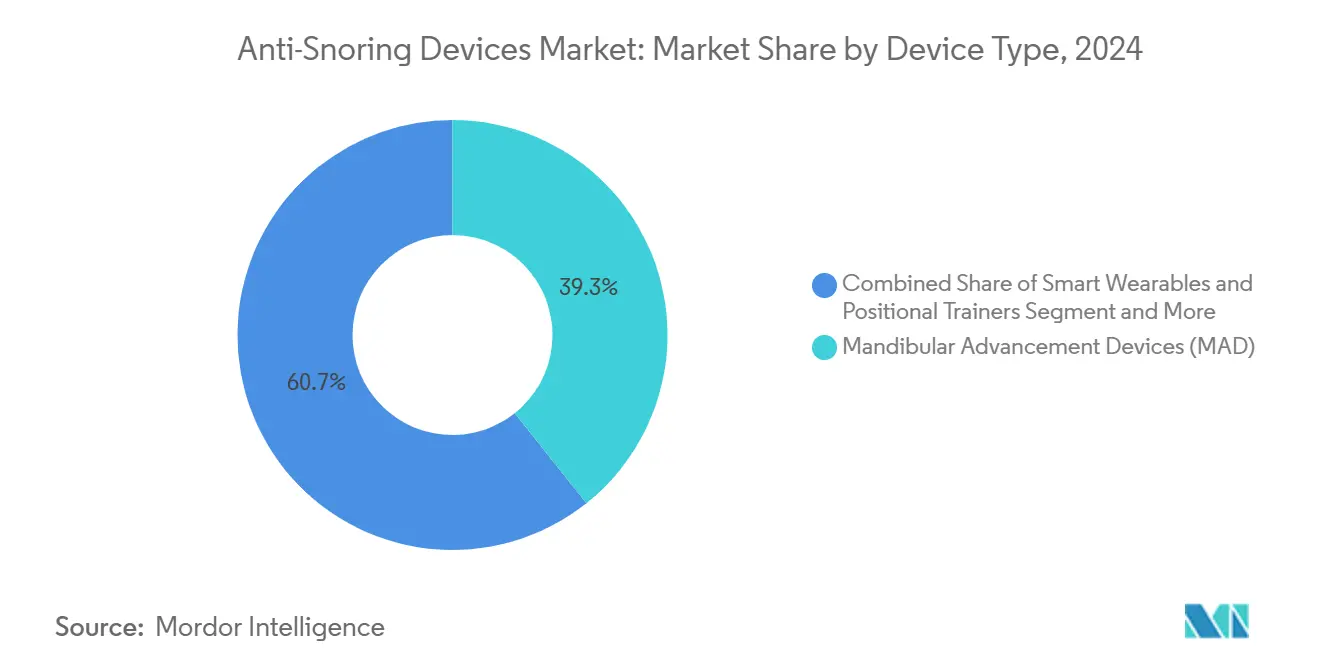

- حسب نوع الجهاز، احتلت أجهزة تقديم الفك السفلي 39.35% من حصة سوق علاج الشخير في 2024. من المتوقع أن تحقق الأجهزة القابلة للارتداء الذكية وأجهزة التدريب الوضعي أسرع معدل نمو سنوي مركب بنسبة 14.25% حتى 2030.

- حسب التدخل الجراحي، تصدر استئصال اللهاة والحنك والبلعوم بحصة إيرادات 30.53% في 2024، بينما من المتوقع أن ينمو تحفيز العصب تحت اللسان بمعدل نمو سنوي مركب قدره 13.85% حتى 2030.

- حسب المستخدم النهائي، استحوذت إعدادات الرعاية المنزلية على 45.62% من حصة حجم سوق علاج الشخير في 2024.

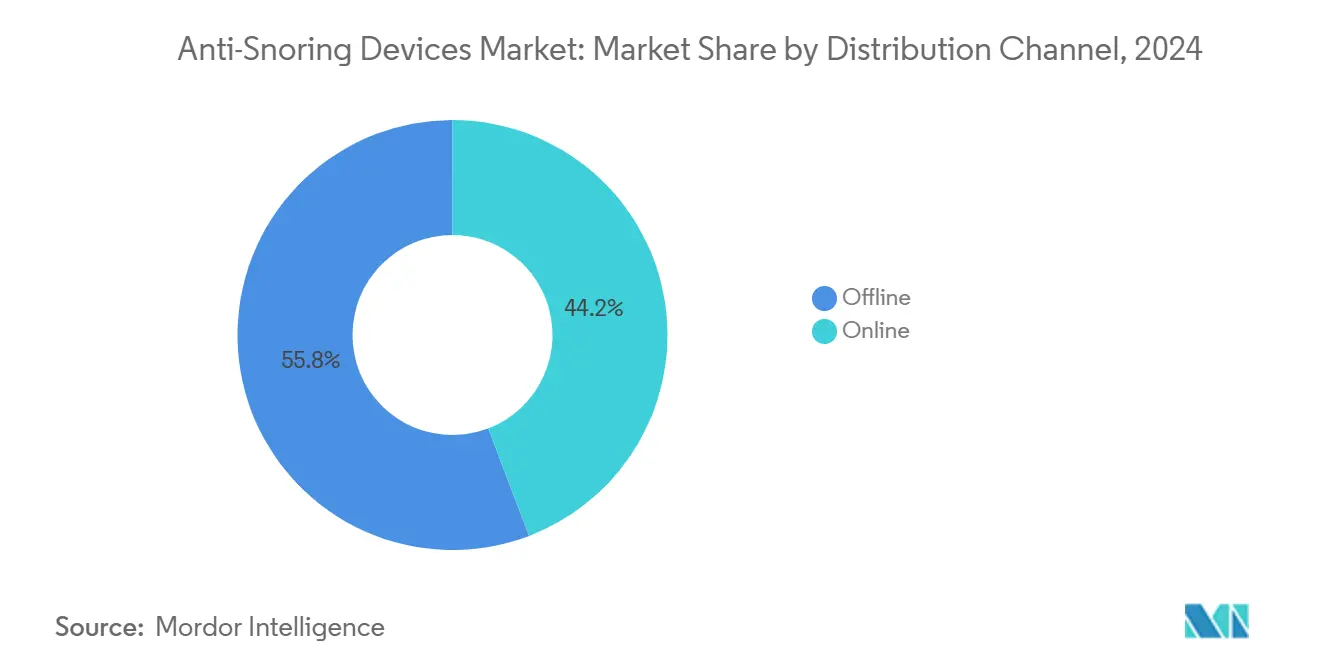

- حسب قناة التوزيع، المنصات عبر الإنترنت تتوسع بمعدل نمو سنوي مركب قدره 14.61% حتى 2030.

- حسب التكنولوجيا، الأجهزة المتصلة والممكّنة بالتطبيقات تتقدم بأسرع معدل نمو سنوي مركب قدره 14.81% حتى 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بالصدارة بحصة 41.82% في 2024؛ آسيا والمحيط الهادئ تظهر معدل نمو سنوي مركب قدره 11.81% حتى 2030.

اتجاهات ورؤى السوق العالمي لأجهزة مكافحة الشخير

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو السريع للسمنة والفئات العمرية المتقدمة | +2.8% | أمريكا الشمالية وأوروبا؛ يرتفع في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| ارتفاع معدلات التشخيص لانقطاع التنفس الانسدادي الخفيف عبر الاختبار المنزلي للنوم | +2.1% | أمريكا الشمالية وأوروبا؛ ناشئ في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تسارع مبيعات التجارة الإلكترونية المباشرة للمستهلك للأجهزة المتاحة بدون وصفة طبية | +1.9% | أمريكا الشمالية وآسيا والمحيط الهادئ الحضرية | قصير المدى (≤ 2 سنوات) |

| أجهزة تقديم الفك السفلي المتاحة بدون وصفة طبية المعتمدة من إدارة الغذاء والدواء تقصر دورة الوصفة إلى العلاج | +1.6% | أمريكا الشمالية؛ انتشار تنظيمي إلى أوروبا | متوسط المدى (2-4 سنوات) |

| الأجهزة القابلة للارتداء الذكية والوضعية والصوتية المرتبطة بالتطبيقات | +1.4% | الأسواق المتقدمة؛ التوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| برامج صحة النوم المؤسسية تخفض أقساط التأمين | +0.8% | أمريكا الشمالية وأوروبا؛ تجارب في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو السريع للسمنة والفئات العمرية المتقدمة

تصاعد انتشار السمنة يتقاطع مع الفسيولوجيا المتقدمة في السن لتضخيم حدوث انقطاع التنفس الانسدادي النومي (OSA). كل وحدة من مؤشر كتلة الجسم فوق 30 كغم/م² تسرع شدة انقطاع التنفس والنقص التنفسي، بينما تراجع توتر عضلات البلعوم في البالغين الأكبر سناً يرفع قابلية انهيار المجرى الهوائي. النمذجة الأمريكية تشير إلى زيادة 26.7% في انتشار انقطاع التنفس الانسدادي النومي لدى البالغين بين 2025 و2030، مما يضخم الطلب على أساليب التدخل المبكر التي تقلل تكاليف القلب والأوعية الدموية اللاحقة.

ارتفاع معدلات التشخيص لانقطاع التنفس الانسدادي الخفيف عبر الاختبار المنزلي للنوم

ثمانية وخمسون جهازاً لاختبار النوم المنزلي معتمداً من إدارة الغذاء والدواء قد خفض حواجز التشخيص، مع أجهزة المراقبة من النوع 3 تشكل 84.5% من الموافقات[1]Park, J.H. et al., "FDA-cleared home sleep apnea testing devices," Nature.com. بتكلفة أقل بـ 20-30% من تخطيط النوم المخبري، الاختبارات المنزلية تكشف حالات انقطاع التنفس الانسدادي الخفيف التي غالباً ما تتجنب CPAP، موجهة الأطباء نحو الأجهزة الفموية والأجهزة القابلة للارتداء الوضعية.

تسارع مبيعات التجارة الإلكترونية المباشرة للمستهلك للأجهزة المتاحة بدون وصفة طبية

أسواق الصحة عن بُعد تقرن الطبعات عن بُعد مع تنفيذ أجهزة تقديم الفك السفلي المخصصة، مقللة أوقات الانتظار وتجميع التدريب الاشتراكي. منصة Daybreak تبلغ عن ردود فعل تقليل الشخير بنسبة 90%، مما يوضح كيف أن النماذج المباشرة للمستهلك تعزز الالتزام طويل المدى.

أجهزة تقديم الفك السفلي المتاحة بدون وصفة طبية المعتمدة من إدارة الغذاء والدواء تقصر دورة الوصفة إلى العلاج

مجموعة قواعد 21 CFR 872.5575 تضفي الطابع الرسمي على المسارات لمحفزات اللسان العصبية العضلية والأجهزة الفموية المتاحة بدون وصفة طبية، مقلصة بدء العلاج من شهور إلى أيام[2]U.S. Government, "21 CFR 872.5575," ecfr.gov. الوصول الموسع للمستهلك يرفع مخاطر الاختيار الذاتي، لكن نفس التنظيم فتح الاستثمار المغامر في الحلول الفموية الذكية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| السعر المرتفع للأجهزة الفموية المخصصة المطبوعة ثلاثية الأبعاد | -1.8% | أكثر وضوحاً في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| الالتزام المنخفض طويل المدى لـ CPAP وأحزمة الذقن | -2.3% | عالمي؛ يختلف مع البنية التحتية للدعم | طويل المدى (≥ 4 سنوات) |

| المسارات التنظيمية المجزأة لأجهزة "العافية" | -1.2% | معايير قضائية مختلفة | قصير المدى (≤ 2 سنوات) |

| الوصمة الاجتماعية في الأسواق الناشئة تحد من طلب الرعاية | -1.6% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

السعر المرتفع للأجهزة الفموية المخصصة المطبوعة ثلاثية الأبعاد

الأجهزة المخصصة كثيراً ما تتجاوز 1500 دولار أمريكي قبل رسوم الطبعة والمتابعة، مدفعة التكلفة الإجمالية من الجيب متجاوزة 4000 دولار أمريكي ومقيدة الاعتماد في الأسواق متوسطة الدخل. نفقات المواد والطابعة وما بعد المعالجة لا تزال تمنع اقتصاديات الحجم.

الالتزام المنخفض طويل المدى لـ CPAP وأحزمة الذقن

ستة سلوكيات استخدام مبكرة تتنبأ بـ 62% تسرب بحلول الشهر الثالث؛ 29-83% عدم التزام إجمالي يستمر رغم المراقبة عن بُعد[3]Mansell, S.K., "Six early CPAP-usage behavioural patterns…," thorax.bmj.com. العوائق التشريحية والنفسية الاجتماعية تدفع المستخدمين نحو الأساليب البديلة، مثبطة زخم إيرادات CPAP.

تحليل القطاعات

حسب نوع الجهاز: الأجهزة القابلة للارتداء الممكّنة تقنياً تتحدى الأساس الميكانيكي

احتفظت أجهزة تقديم الفك السفلي بحصة سوق علاج الشخير بنسبة 39.35% في 2024، بينما الأجهزة القابلة للارتداء الذكية وأجهزة التدريب الوضعي ترسم معدل نمو سنوي مركب قدره 14.25%، عاكسة التحول الرقمي. وحدات ضغط المجرى الهوائي الإيجابي المستمر تبقى المرجع لانقطاع التنفس الانسدادي الحاد، لكن فجوة الراحة الخاصة بها تحافظ على مجموعة كبيرة للبدائل. صمامات ضغط المجرى الهوائي الإيجابي الزفيري وموسعات الأنف تجيب على الطلب لمساعدات تدفق الهواء البسيطة، وأدوات تثبيت اللسان تخدم الثغرات التشريحية المحددة.

زخم الابتكار ينحرف نحو الأشكال المتصلة. أجهزة تقديم الفك السفلي الذكية تضع طبقات من أجهزة الاستشعار التي تتحقق من فعالية البروز الليلي وتنقل التحليلات السحابية، معززة حلقات الامتثال. حجم سوق علاج الشخير للأجهزة الفموية المتصلة متوقع أن يتوسع بمعدل نمو سنوي مركب قدره 12.9% من 410 مليون دولار أمريكي في 2025، مدعوماً برياح السياسة المتاحة بدون وصفة طبية. على العكس، صناعة علاج الشخير لا تزال تشهد هجر عالي لأحزمة الذقن العامة، مسلطة الضوء على ترقيات التصميم والمواد كرافعة احتفاظ.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التدخل الجراحي: تحفيز العصب يعيد رسم خريطة الرعاية التدخلية

احتل استئصال اللهاة والحنك والبلعوم 30.53% من الحصة الجراحية في 2024، لكن معدل النمو السنوي المركب المستقبلي لتحفيز العصب تحت اللسان البالغ 13.85% يشير إلى تفضيل متنامي للتعديل العصبي الموجه بالجهاز. العلاج بالموجات الصوتية وتقسية الحنك بالترددات الراديوية توفر طرق تقليل الأنسجة مع مراضة أقل، بينما إجراء الركيزة يملأ ثغرة تصلب الحنك طفيفة التدخل.

شريحة السعر الممتاز للتحفيز العصبي (30,000-40,000 دولار أمريكي) تقيد الحجم لكن تؤمن التعويض في أسواق مختارة حيث عدم تحمل CPAP موثق. حجم سوق علاج الشخير لتحفيز العصب متوقع أن يصل إلى 510 مليون دولار أمريكي بحلول 2030، مؤكداً على محاذاة سياسة الدافع. الاعتماد الفيروسي يتوقف على مزيد من الأدلة على الفعالية متعددة السنوات وزرع المرضى الخارجيين المبسط.

حسب المستخدم النهائي: هيمنة الرعاية المنزلية تعكس استهلاك الرعاية الصحية

سيطرت إعدادات الرعاية المنزلية على 45.62% من الإيرادات في 2024، مدفوعة بالتشخيص في المنزل والتدريب عن بُعد. المستشفيات ومختبرات النوم تبقى حرجة لإدارة الحالات المعقدة ودراسات المعايرة، بينما عيادات الأسنان وأنف أذن حنجرة تستحوذ على تركيب الأجهزة والإحالات الجراحية.

النظم البيئية الرقمية تحبك نقاط الوصول هذه معاً. خط أنابيب الاختبار المنزلي لـ NightOwl يغذي البيانات إلى لوحات المعلومات السحابية، ممكناً الأطباء من تكرار العلاج دون متابعة شخصية. حصة سوق علاج الشخير لأساليب الرعاية المنزلية متوقعة أن تتجاوز 49% بحلول 2030 مع انحياز التعويض نحو رعاية المرضى الخارجيين فعالة التكلفة. مقدمو الخدمة يجب أن يصعدوا المحتوى التعليمي لضمان أن المرضى المدارين ذاتياً يفسرون مقاييس الجهاز بصحة.

حسب قناة التوزيع: التجارة الرقمية توسع الوصول الجغرافي

منافذ الصيدلية والمستشفى غير المتصلة لا تزال تتعامل مع 55.82% من التسليمات في 2024، لكن البوابات عبر الإنترنت تسجل معدل نمو سنوي مركب نشط قدره 14.61% مع هجرة المستهلكين إلى التسليم على عتبة الباب. حزم الاشتراك تقرن دورات استبدال الجهاز مع التدريب الافتراضي، زائدة القيمة مدى الحياة والاحتفاظ.

واجهات المحلات المباشرة للمستهلك تخترق أيضاً الأسواق التي تفتقر إلى العيادات المتخصصة، محفزة الاعتماد لأول مرة. حجم سوق علاج الشخير المتعامل عبر القنوات عبر الإنترنت متوقع أن يتسلق من 530 مليون دولار أمريكي في 2025 إلى 1.04 مليار دولار أمريكي في 2030. الامتثال لقواعد استيراد الأجهزة عبر الحدود وتفويضات خصوصية البيانات يبقى العقبة الرئيسية للداخلين الأصغر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: النظم البيئية المتصلة تدعم الرعاية المدفوعة بالبيانات

الأجهزة غير المتصلة حصلت على 60.82% من الحصة في 2024، لكن الحلول الممكّنة بالتطبيقات تسجل معدل نمو سنوي مركب قدره 14.81% بالاستفادة من الذكاء الاصطناعي لتخصيص العلاج. لوحات المعلومات السحابية تنقل مقاييس الالتزام في الوقت الفعلي، بينما مساعدو الذكاء الاصطناعي التوليدي مثل ResMed Dawn يدربون المستخدمين على ملائمة القناع والروتين الليلي.

حصة سوق علاج الشخير للأنظمة المتصلة مهيأة لتلمس 46% بحلول 2030، مشروطة بأطر الأمن السيبراني والتكامل السلس مع السجلات الصحية الإلكترونية. المصنعون يوجهون 7% من الإيرادات إلى البحث والتطوير لميزات النظام البيئي، مؤكدين على القسط الاستراتيجي الموضوع على ملكية البيانات.

تحليل الجغرافيا

تصدرت أمريكا الشمالية بحصة 41.82% في 2024 بفضل التعويض الشامل، ومبادرات العافية المؤسسية، والاعتماد المبكر للأجهزة القابلة للارتداء المعززة بالذكاء الاصطناعي. شركات التأمين تجرب الآن حزم الدفع القائمة على القيمة التي تربط خصومات الأقساط بالالتزام المُثبت، معززة دورات استبدال الجهاز. لكن معدلات التسرب من CPAP تدفع الأطباء نحو البروتوكولات متعددة الأساليب، مستدامة تنوع الطلب.

آسيا والمحيط الهادئ تحقق أسرع معدل نمو سنوي مركب قدره 11.81% مع التقاء النتوءات الديموغرافية بارتفاع الدخل المتاح وتوسع التأمين الخاص. الصين وحدها تعد 176 مليون مصاب بانقطاع التنفس الانسدادي النومي لكن فقط 10.25% انتشار CPAP، مسلطة الضوء على الحجم الكامن للأجهزة الفموية منخفضة التكلفة والتشخيص القائم على التطبيقات. حملات الصحة العامة تتعامل الآن مع المفاهيم الخاطئة الثقافية المتجذرة؛ مبادرة الهند "أوقف الشخير" تشارك مع جمعيات أنف أذن حنجرة لتطبيع الفحص.

أوروبا تبقى بيئة أكثر استقراراً ومدفوعة بالبروتوكول. وسم CE المنسجم يسرع طرح الأجهزة المتصلة، بينما تعويض صندوق المرض يستقر منحنيات الاعتماد. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تتقدم من قواعد منخفضة؛ دول الخليج تستثمر في مراكز النوم المتخصصة، بينما مراجعات قانون الطب عن بُعد البرازيلية تساعد توزيع أجهزة تقديم الفك السفلي عن بُعد.

المشهد التنافسي

السوق مجزأ هيكلياً. ريسميد، فيليبس، وفيشر وبايكل هيلث كير تشكل طبقات CPAP والأجهزة المتصلة، بينما إنسباير ميديكال سيستمز تقود التحفيز العصبي. الشركات الراسخة توجه رأس المال نحو الاستحواذات الرقمية؛ شراء ريسميد لـ Somnoware يعمق قدرة التحليلات ويدعم البيع المتقاطع عبر 147 مليون ليلة متصلة بالسحابة لكل ربع.

فيليبس، لا تزال تدير إصلاح الاستدعاء، تشارك مع Compumedics لزرع التشخيص القائم على الصيدلية، محافظة على رأس المال للعلامة التجارية بينما تتنوع مزيج القناة. المثيرون الناشئون يحزمون خوارزميات الذكاء الاصطناعي مع أجهزة استشعار من على الرف لإنشاء أجهزة قابلة للارتداء تحت 200 دولار أمريكي تستهدف الجغرافيات المحرومة من الخدمة؛ زخم جمع الأموال يشير إلى شهية المغامرة للهجائن الأجهزة-البرمجيات.

المواضيع الاستراتيجية تؤكد الآن على لعب المنصة على مبيعات الجهاز الواحد. العروض التي تمزج الاختبار الذاتي، وتدريب التطبيق، وأتمتة اللوجستيات تعد بإيرادات متكررة أعلى وعلاقات مستهلك أكثر التصاقاً. الخنادق التنافسية تتوقف على محافظ البراءات لدمج أجهزة الاستشعار والبنى السحابية بدلاً من تمييز الأجهزة البلاستيكية.

قادة صناعة أجهزة مكافحة الشخير

-

فيشر وبايكل هيلث كير المحدودة

-

كونينكليجكه فيليبس إن في

-

ريسميد

-

أبنيا ساينسيز

-

توميد جي إم بي إتش

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: شاركت فيليبس مع Compumedics لطرح أجهزة Somfit عبر الصيدليات الأسترالية، موسعة الوصول المشي إلى اختبارات النوم.

- أكتوبر 2024: وافقت إدارة الغذاء والدواء على Happy Ring من Happy Health، موسعة الخيارات المتاحة بدون وصفة طبية لتخفيف الشخير القائم على الاهتزاز.

نطاق تقرير السوق العالمي لأجهزة مكافحة الشخير

أجهزة علاج الشخير هي أدوات مصممة لكبح الشخير. عادة، هذه الأجهزة تأتي في قطعتين، تلائم الأسنان العلوية والسفلية. بإزاحة الفك السفلي للأمام، تتوسع المجرى الهوائي، مسهلة التنفس الأسهل، ومقللة الشخير، ومخففة مخاطر وشدة انقطاع التنفس الانسدادي النومي.

سوق علاج الشخير مُقسّم حسب نوع الجهاز، الإجراء الجراحي، والجغرافيا. حسب نوع الجهاز، السوق مُقسّم إلى أجهزة تقديم الفك السفلي (MAD)، أجهزة تثبيت اللسان (TSD)، أجهزة ضغط المجرى الهوائي الإيجابي المستمر (CPAP)، وأنواع أجهزة أخرى. حسب الإجراء الجراحي، السوق مُقسّم إلى استئصال اللهاة والحنك والبلعوم (UPPP)، العلاج بالموجات الصوتية، إجراء الركيزة، استئصال اللوزتين، تقسية الحنك بالترددات الراديوية، وإجراءات جراحية أخرى. حسب الجغرافيا، السوق مقسوم إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أجهزة تقديم الفك السفلي (MAD) |

| أجهزة تثبيت اللسان (TSD) |

| أجهزة ضغط المجرى الهوائي الإيجابي المستمر (CPAP) |

| ضغط المجرى الهوائي الإيجابي الزفيري (EPAP) وموسعات الأنف |

| الأجهزة القابلة للارتداء الذكية وأجهزة التدريب الوضعي |

| أجهزة أخرى |

| استئصال اللهاة والحنك والبلعوم (UPPP) |

| العلاج بالموجات الصوتية |

| إجراء الركيزة |

| استئصال اللوزتين والغدانيات |

| تقسية الحنك بالترددات الراديوية |

| تحفيز العصب تحت اللسان |

| استئصال اللهاة بالليزر |

| أخرى |

| إعدادات الرعاية المنزلية |

| المستشفيات ومختبرات النوم |

| عيادات الأسنان وأنف أذن حنجرة |

| غير متصل (صيدليات المستشفى/التجزئة) |

| متصل بالإنترنت (التجارة الإلكترونية، المباشر للمستهلك، الأسواق) |

| الأجهزة المتصلة / الممكّنة بالتطبيقات |

| الأجهزة التقليدية غير المتصلة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الجهاز | أجهزة تقديم الفك السفلي (MAD) | |

| أجهزة تثبيت اللسان (TSD) | ||

| أجهزة ضغط المجرى الهوائي الإيجابي المستمر (CPAP) | ||

| ضغط المجرى الهوائي الإيجابي الزفيري (EPAP) وموسعات الأنف | ||

| الأجهزة القابلة للارتداء الذكية وأجهزة التدريب الوضعي | ||

| أجهزة أخرى | ||

| حسب التدخل الجراحي | استئصال اللهاة والحنك والبلعوم (UPPP) | |

| العلاج بالموجات الصوتية | ||

| إجراء الركيزة | ||

| استئصال اللوزتين والغدانيات | ||

| تقسية الحنك بالترددات الراديوية | ||

| تحفيز العصب تحت اللسان | ||

| استئصال اللهاة بالليزر | ||

| أخرى | ||

| حسب المستخدم النهائي | إعدادات الرعاية المنزلية | |

| المستشفيات ومختبرات النوم | ||

| عيادات الأسنان وأنف أذن حنجرة | ||

| حسب قناة التوزيع | غير متصل (صيدليات المستشفى/التجزئة) | |

| متصل بالإنترنت (التجارة الإلكترونية، المباشر للمستهلك، الأسواق) | ||

| حسب التكنولوجيا | الأجهزة المتصلة / الممكّنة بالتطبيقات | |

| الأجهزة التقليدية غير المتصلة | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق علاج الشخير؟

سوق علاج الشخير مقدر بـ 2.04 مليار دولار أمريكي في 2025 ومتوقع أن ينمو إلى 3.37 مليار دولار أمريكي بحلول 2030.

أي فئة جهاز تهيمن على الإيرادات؟

أجهزة تقديم الفك السفلي تحتل 39.35% من حصة سوق علاج الشخير في 2024، محتفظة بالصدارة بين الخيارات العلاجية.

لماذا تكتسب الأجهزة القابلة للارتداء الذكية قوة جذب؟

الأجهزة القابلة للارتداء الذكية تجمع كشف الشخير في الوقت الفعلي مع تدريب التطبيق، معززة التزام المستخدم الأعلى وتحقق معدل نمو سنوي مركب متوقع قدره 14.25%.

أي منطقة ستنمو الأسرع حتى 2030؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 11.81% بسبب المجموعات السكانية الكبيرة غير المعالجة لانقطاع التنفس الانسدادي النومي وتوسع الوصول التشخيصي.

ما الذي يحد من اعتماد CPAP على نطاق واسع؟

معدلات عدم الالتزام البالغة 29-83%، المتأثرة بمسائل الراحة وملائمة نمط الحياة، تدفع العديد من المرضى نحو الأجهزة البديلة.

كيف تعيد المنصات عبر الإنترنت تشكيل السوق؟

التجارة الإلكترونية واشتراكات الصحة عن بُعد تضغط دورات التسليم، وتقدم التدريب، وتتوسع بمعدل نمو سنوي مركب قدره 14.61%، خاصة في آسيا والمحيط الهادئ الحضرية وأمريكا الشمالية.

آخر تحديث للصفحة في: