حجم وحصة سوق الأدوية المضادة للفطريات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

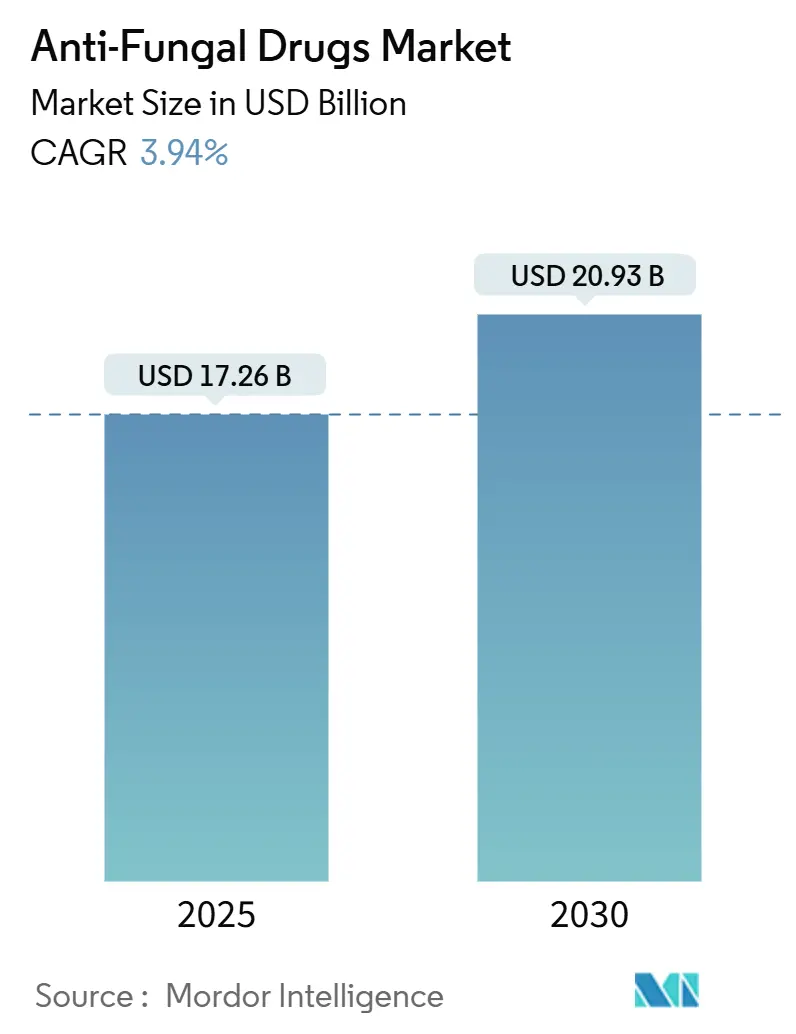

| حجم السوق (2025) | 17.26 مليار دولار أمريكي |

| حجم السوق (2030) | 20.93 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.94% CAGR |

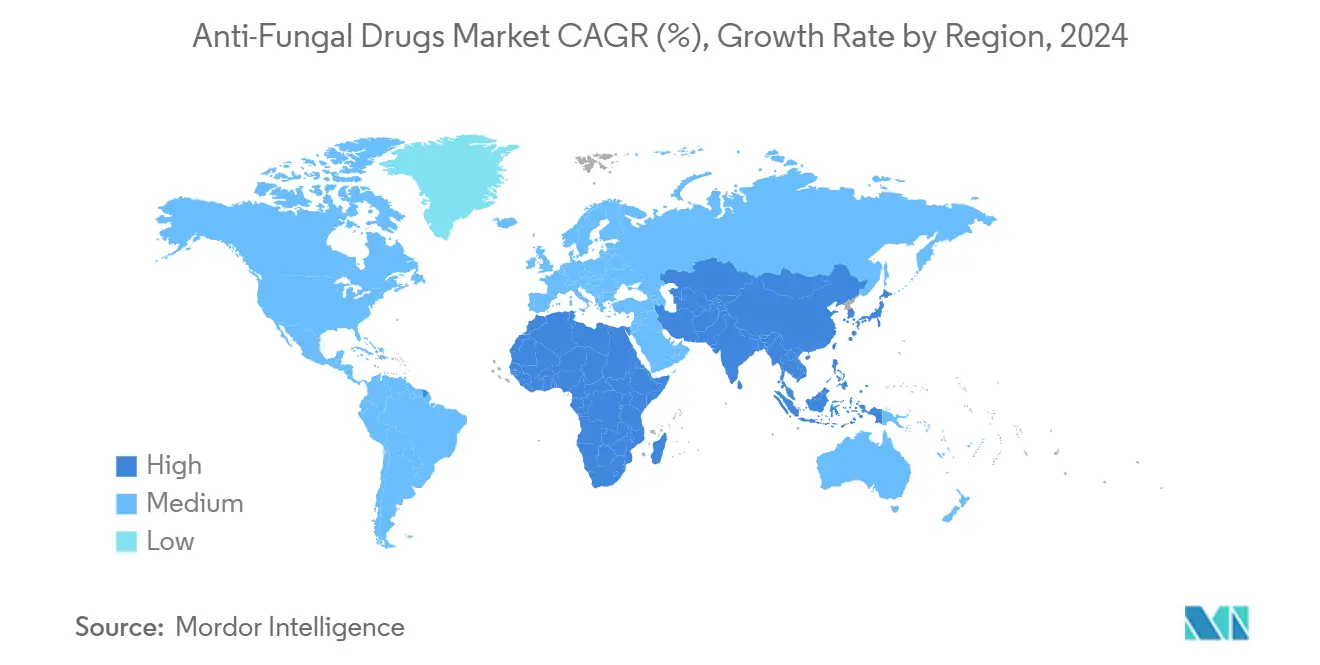

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

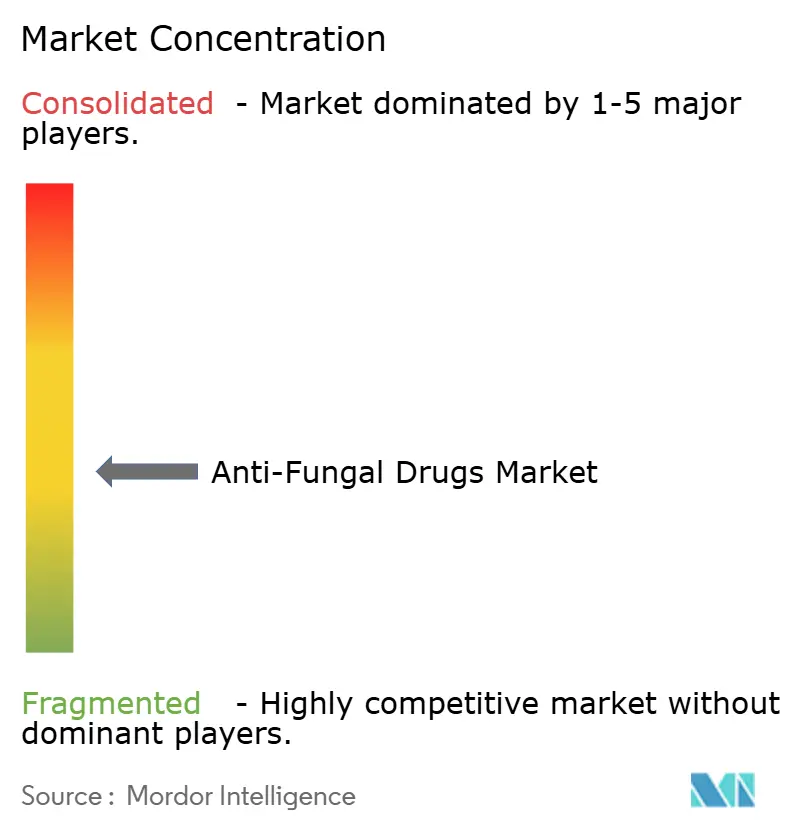

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأدوية المضادة للفطريات من قبل Mordor Intelligence

يُقدر حجم سوق الأدوية المضادة للفطريات بـ 17.26 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 20.93 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 3.94% خلال فترة التوقع (2025-2030).

يعكس الارتفاع المعتدل مساحة علاجية ناضجة يجب أن توازن بين مجموعات أكبر من المرضى المثبطين مناعياً مع مسببات الأمراض المقاومة للأدوية وهشاشة سلسلة التوريد. ارتفاع درجات الحرارة المحيطة، والاستخدام الأوسع للأزول الزراعي، وتوسع برامج علم الأورام تعمل معاً على توسيع البصمة السريرية للأمراض الفطرية، بينما المنظمون يسرعون من مراجعات الآليات الجديدة لسد فجوات العلاج. رقمنة الرعاية، التركيبات الجديدة طويلة المفعول، وتوسع شبكات الصيدليات الإلكترونية تعيد تشكيل قنوات وصول المرضى. بالتوازي، هجرة مسببات الأمراض المدفوعة بالمناخ تجبر أنظمة الرعاية الصحية على إعادة النظر في استراتيجيات المراقبة والإشراف عبر المناطق المعتدلة والاستوائية.

النتائج الرئيسية للتقرير

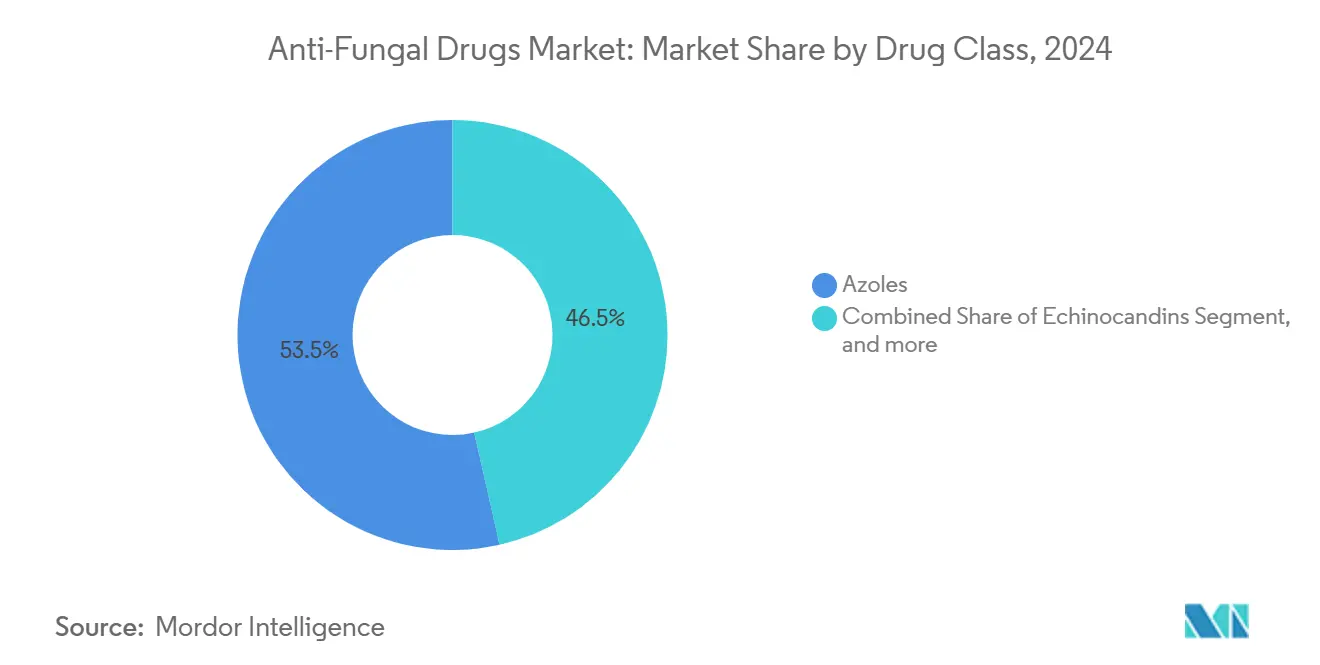

- حسب فئة الدواء، تصدرت الأزولات بحصة إيرادات بنسبة 53.47% في 2024، بينما من المقرر أن تنمو الإيكينوكانديناز بأسرع وتيرة بمعدل نمو سنوي مركب قدره 4.91% حتى 2030.

- حسب المؤشر، احتل داء المبيضات 39.82% من السوق في 2024، بينما فطر الأظافر مهيأ لأعلى معدل نمو سنوي مركب قدره 4.66% حتى 2030.

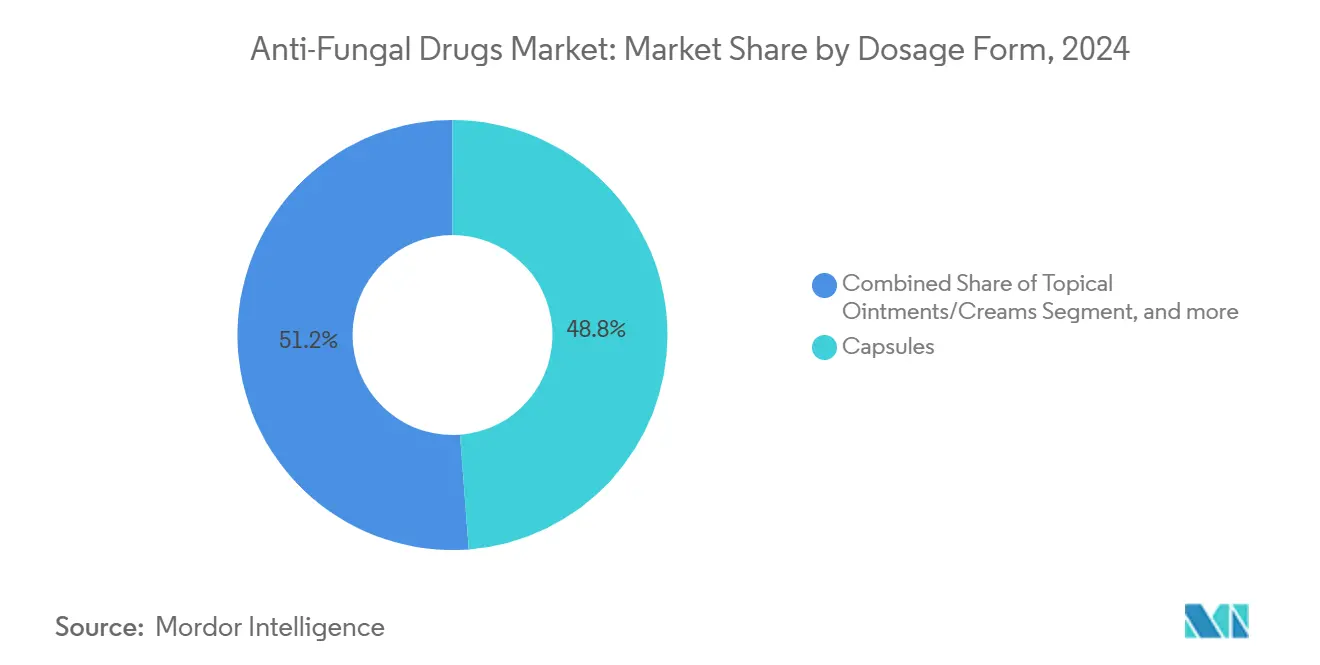

- حسب شكل الجرعة، شكلت الكبسولات 48.75% من المبيعات في 2024؛ من المتوقع أن تتوسع المراهم والكريمات الموضعية بمعدل نمو سنوي مركب قدره 4.42%.

- حسب قناة التوزيع، احتلت صيدليات المستشفيات 43.81% من الإيرادات في 2024، والصيدليات الإلكترونية ستصعد بمعدل نمو سنوي مركب قدره 6.19%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 34.81% من المبيعات العالمية في 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 5.17% حتى 2030.

اتجاهات ورؤى سوق الأدوية المضادة للفطريات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الزمني للتأثير |

|---|---|---|---|

| ارتفاع حالات المرضى المثبطين مناعياً | +0.8% | عالمي، مركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| النمو في التوفر بدون وصفة طبية للأدوية المضادة للفطريات الموضعية | +0.6% | عالمي، مع تأثير أقوى في آسيا والمحيط الهادئ والأسواق الناشئة | المدى القصير (≤ 2 سنوات) |

| زيادة الوعي والتشخيص للعدوى الفطرية | +0.5% | عالمي، بقيادة الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| تغير أنماط المناخ المساهم في ظهور الفطريات المرضية | +0.7% | عالمي، مع أعلى تأثير في المناطق المعتدلة التي تتوسع إلى مناطق جديدة | المدى الطويل (≥ 4 سنوات) |

| الاستخدام المكثف لمبيدات الفطريات الأزولية في الزراعة يسرع المقاومة السريرية | +0.4% | عالمي، مع تأثير مركز في المناطق الزراعية | المدى المتوسط (2-4 سنوات) |

| الابتكار المستمر في خطوط أنابيب البحث والتطوير للأدوية المضادة للفطريات | +0.6% | عالمي، مع القيادة في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع حالات المرضى المثبطين مناعياً

التقدم في علم الأورام وبرامج زراعة الأعضاء تعمل على توسيع مجموعة الأفراد الذين يحتاجون إلى الوقاية أو العلاج بالأدوية المضادة للفطريات الجهازية. معدلات العدوى الفطرية الغازية تتجاوز 25% في عدة مجموعات عالية الخطورة من مرضى السرطان، بينما تصل وفيات داء الرشاشيات الغازي إلى 43.4% بين مرضى فشل الكبد مقارنة بـ 15.75% للنظراء غير المصابين.[1]Jiri Mraz et al., "Invasive aspergillosis in liver failure," Journal of Fungi, mdpi.com الأنظمة الأسبوعية للإيكينوكاندين مثل الريزافونجين تتماشى مع نماذج الرعاية الخارجية، مما يقلل تكرار التسريب ويحرر قدرة المستشفى. مع توسع مراكز الزراعة في الاقتصادات الناشئة، نوافذ الوقاية الأطول تزيد حجم الأدوية لكل مريض، مما يدعم مباشرة سوق الأدوية المضادة للفطريات.

النمو في التوفر بدون وصفة طبية للأدوية المضادة للفطريات الموضعية

الوصول للبيع بالتجزئة يوسع نطاق وصول المنتج خارج قنوات الوصفات الطبية. سجل Medicare Part D 6.5 مليون مطالبة للأدوية المضادة للفطريات الموضعية، بتكلفة 231 مليون دولار أمريكي.[2]Centers for Disease Control and Prevention, "Antifungal prescription surveillance," cdc.gov واصفو الرعاية الأولية كتبوا 40% من هذه الوصفات، مما يشير إلى مشاركة الأطباء السائدة. ومع ذلك، فقط 31.2% من طلبات كلوتريمازول-بيتاميثازون تطابقت مع تشخيص فطري مؤكد، مما يؤكد فجوات الإشراف التي قد تسرع المقاومة. الناقلات النانوية تحسن اختراق الجلد وتقصر دورات العلاج، بينما السلالات المقاومة مثل Trichophyton indotineae تحفز الطلب على الأزولات الموضعية البديلة.

زيادة الوعي والتشخيص للعدوى الفطرية

لوحات PCR، فحوصات بيتا-د-جلوكان، والتصوير المعزز بالذكاء الاصطناعي تقصر نافذة التشخيص، مما يمكن من بدايات العلاج المبكرة التي تحسن النتائج. قائمة منظمة الصحة العالمية 2024 لمسببات الأمراض الفطرية ذات الأولوية رفعت استثمار المستشفيات في مختبرات الفطريات وبرامج الإشراف.[3]World Health Organization, "Fungal priority pathogen list 2024," who.int منصات نقطة الرعاية مثل T2MR تقلل الوقت للنتيجة لعدوى مجرى الدم وتدعم الأنظمة المخصصة. التحديد المتسارع للعقد الرشاشية في فحوصات CT يوجه قرارات الوقاية في أجنحة أمراض الدم.

تغير أنماط المناخ يقود ظهور الفطريات المرضية

زيادات درجة الحرارة تسمح للفطريات البيئية السابقة بالازدهار في 37 درجة مئوية. النمذجة الأوروبية تتوقع زيادة 77.5% في التعرض لـ Aspergillus fumigatus، مما قد يؤثر على 9 مليون ساكن إضافي. في الولايات المتحدة، المقاطعات المتوطنة بداء الكوكسيديا قد تتضاعف أكثر من مرة بحلول 2090، مما يعرض 45.4 مليون فرد إضافي ويرفع التكاليف الاقتصادية السنوية من 3.9 مليار دولار أمريكي إلى 18.5 مليار دولار أمريكي. الأهداف الجزيئية المشتركة بين الأزولات الزراعية والطبية تعزز المقاومة المتقاطعة التي تعقد العلاج الأمامي. الأحداث الجوية المتطرفة ترفع أيضاً مخاطر التلقيح الصدمي وتجهد لوجستيات الرعاية الصحية، مما يعزز الدور الحاسم لسوق الأدوية المضادة للفطريات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الزمني للتأثير |

|---|---|---|---|

| تصاعد مقاومة الأدوية عبر فئات الأدوية المضادة للفطريات الرئيسية | -0.9% | عالمي، مع أعلى تأثير في المناطق ذات الاستخدام المكثف للأدوية المضادة للفطريات | المدى المتوسط (2-4 سنوات) |

| ملف الأحداث الضائرة واستدعاء المنتجات للعوامل الجهازية | -0.4% | عالمي، مع تركيز تنظيمي في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| قيود السلسلة الباردة للإيكينوكانديناز الوريدي في البلدان منخفضة ومتوسطة الدخل | -0.3% | البلدان منخفضة ومتوسطة الدخل، خاصة في المناطق الاستوائية | المدى المتوسط (2-4 سنوات) |

| العمليات التنظيمية الطويلة وتكاليف التطوير المرتفعة | -0.5% | عالمي، مع أشد تأثير في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد مقاومة الأدوية عبر فئات الأدوية المضادة للفطريات الرئيسية

Candida auris متعددة المقاومة للأدوية تمتد الآن عبر أكثر من 40 دولة وتظهر قابلية مقاومة منخفضة للأزولات والإيكينوكانديناز والبولينات. التحليلات الشمولية تكشف مقاومة متزايدة في رتب Hypocreales وMicroascales، مما يعكس التعرض البيئي للأزول. توجد فقط سبع فئات جهازية معتمدة من FDA، والعدوى الفطرية الاختراقية أثناء الوقاية تصبح أكثر شيوعاً، مما يرفع الحاجة الملحة لأهداف جديدة.

ملف الأحداث الضائرة واستدعاء المنتجات للعوامل الجهازية

متطلبات مراقبة السمية الكبدية للأزولات ترفع تكاليف الرعاية، بينما تفاعلات التسريب تحد من استخدام الإيكينوكاندين الوريدي خارج بيئة المستشفى. استدعاء Brexafemme في 2024 أجل إطلاقاً مخططاً وقطع مدفوعات المعالم لـ SCYNEXIS، مما يدل على كيف يمكن أن تعطل هفوات الجودة توقعات الإيرادات. الحرائك الدوائية المعقدة تتطلب مراقبة دوائية علاجية، مما يضع أعباء إضافية على فرق الإشراف المتوترة بالفعل.

تحليل القطاع

حسب فئة الدواء: الإيكينوكانديناز تتحدى هيمنة الأزول

احتفظت الأزولات بـ 53.47% من الإيرادات في 2024، مما يؤسس سوق الأدوية المضادة للفطريات في بروتوكولات واسعة الطيف راسخة. فعلها المثبط للفطريات عبر أنواع المبيضات والرشاشيات لا يزال يدعم العلاج الأمامي للعديد من المؤشرات. الإيكينوكاندين الأسبوعي الريزافونجين، ومع ذلك، يقدم ميزة راحة من المتوقع أن تدفع الفئة بمعدل نمو سنوي مركب قدره 4.91% حتى 2030. المستشفيات تدمج الإيكينوكانديناز طويلة المفعول في برامج الأدوية المضادة للفطريات الوريدية الخارجية لتقليل الإقامة الداخلية. البولينات مثل الأمفوتيريسين ب الدهني تستمر في رسو أنظمة الإنقاذ عندما تضيق المقاومة أو القصور الكلوي الخيارات. الأليلامين تواجه الفطريات الجلدية المقاومة للتيربينافين، مما يجبر الأطباء على التحول إلى الأزولات الجهازية في وقت مبكر من دورات العلاج. استخدام مضادات الأيض يبقى محصوراً في العلاج المشترك لداء المستخفيات وداء المبيضات الشديد لكنه يوفر تآزراً قد يحافظ على فعالية الأزول. الأنظمة المشتركة إجمالاً تكتسب أهمية مع نمو ضغوط المقاومة.

السحب نحو الإشراف يعيد أيضاً تشكيل ديناميكيات الشراء. الأزولات الجنيسة المحسنة التكلفة تهيمن على الصيغ، بينما الإيكينوكانديناز غالية الثمن تعتمد على التبرير الصيدلاني الاقتصادي المرتبط بإقامات مستشفى أقصر. نتيجة لذلك، سوق الأدوية المضادة للفطريات يحافظ على مجال تنافسي من مستويين: منتجو الأزول المدفوعون بالحجم ومطوري الإيكينوكاندين المقادون بالابتكار.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المؤشر: فطر الأظافر يقود النمو رغم قيادة داء المبيضات

شكل داء المبيضات 39.82% من إيرادات 2024، مما يعكس تكراره بين المرضى المثبطين مناعياً وارتباطه ببيئات الرعاية الغازية. الوفيات المرتفعة المرتبطة بـ Candida auris المقاومة للأدوية تبقي بروتوكولات العلاج الجهازي تحت مراجعة مستمرة وتدعم الاستثمار في ميزانيات الأدوية المضادة للفطريات بالمستشفيات. فطر الأظافر، على العكس، سيتوسع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 4.66%، مدعوماً بشيخوخة السكان وارتفاع السكري عالمياً. عمليات التدقيق الطبي اليابانية تؤكد العبء النقدي للعلاجات الجديدة وتلمح إلى جذب أوسع مع نمو استعداد المرضى للدفع لأنظمة أقصر. الفطريات الجلدية تحتفظ بطلب حجم صلب في المناطق الاستوائية، رغم أن التغير المناخي متوقع أن يوسع انتشارها في المناطق المعتدلة.

الابتكارات المحورية حول المريض تعيد تشكيل توقعات المستهلك. دورات التيربينافين الفموية تفسح المجال لأنظمة النبض الإتراكونازول بجرعة الفطور التي تقلل الضغط الكبدي. الفحص الاستباقي في مراكز الزراعة يزيد الكشف المبكر لتسمم الدم بالمبيضات، بينما اختبارات المستضد السريعة في عيادات القدم الخارجية ترفع معدلات العلاج لعدوى الأظافر. كل من هذه الديناميكيات تغذي حجوماً إضافية في سوق الأدوية المضادة للفطريات.

حسب شكل الجرعة: الابتكارات الموضعية تسرع النمو

سلمت الكبسولات 48.75% من المبيعات العالمية في 2024 بفضل ملاءمتها للدورات الجهازية المزمنة. الكريمات والمراهم المعززة بالجسيمات النانوية متوقع أن تصعد بمعدل نمو سنوي مركب قدره 4.42%، حيث أن اختراقها العميق للطبقة القرنية يقلل نوافذ التطبيق ويحسن الالتزام. زخم خط أنابيب الموضعيات يمتد من رقع الإبر الدقيقة لـ tinea pedis المستمرة إلى قطرات العين النانوية المتفلة لالتهاب القرنية الفطري، مما ينشئ تدفقات إيرادات متخصصة. الحقن الوريدية طويلة المفعول، المتمثلة بالريزافونجين، تفتح الباب للرعاية المضادة للفطريات الوريدية المنزلية وتقلل حجوم صيدليات المستشفيات.

المساحيق والرذاذ ومنتجات الكورتيكوستيرويد الموضعي-المضاد للفطريات المشتركة تغطي العدوى المرتبطة بالرياضة والفطريات الجلدية الالتهابية في المناخات الرطبة. حجم سوق الأدوية المضادة للفطريات للتركيبات الوريدية متوقع أن يبقى مستقراً لأن طلب الرعاية الحرجة يوازن التحولات الخارجية. ترقيات التعبئة التي تمدد عمر الرف وتسمح بالتخزين المحيط تيسر أيضاً حواجز السلسلة الباردة في البيئات منخفضة الدخل.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الصيدليات الإلكترونية تقود التحول الرقمي

احتفظت صيدليات المستشفيات بـ 43.81% من الإيرادات في 2024، مما يعكس حدة الفطريات الغازية والحاجة لتعامل الأدوية الوريدية تحت إشراف الإدارة. الصيدليات الإلكترونية متوقع أن تتفوق على جميع القنوات الأخرى بمعدل نمو سنوي مركب قدره 6.19% مع احتضان المستهلكين للاستشارات الطبية عن بعد والتوصيل للباب. في الولايات المتحدة، 621 مليار دولار أمريكي من إيرادات الوصفات تدفقت عبر جميع منافذ الصيدليات في 2023، ومع ذلك انخفضت حصة التخصص مع تآكل المتشابهات الحيوية هوامش الحيويات، مما يحرر ميزانيات الشراء لامتصاص الأزولات الجديدة.

السلاسل التجزئة تبقى محورية لمنتجات الأمراض الجلدية بدون وصفة طبية، خاصة في جنوب شرق آسيا حيث عدادات الصيدليات تتضاعف كنقاط رعاية أمامية. مدراء منافع الصيدليات يؤثرون على وضع الصيغ للأزولات الجهازية الجديدة، وغالباً ما يطالبون ببيانات نتائج العالم الحقيقي قبل ترقيات المستوى. للتركيبات المستشفى، منظمات الشراء الجماعي تستفيد من خصومات الحجم التي تكثف المنافسة السعرية بين موردي الإيكينوكاندين، مما يشكل توزيع الإيرادات داخل سوق الأدوية المضادة للفطريات.

التحليل الجغرافي

ولدت أمريكا الشمالية أكبر شريحة إيرادات إقليمية بـ 34.81% في 2024. أحمال حالات علم الأورام والزراعة المرتفعة تدعم طلب الأدوية المضادة للفطريات الجهازية، ودورات مراجعة FDA السريعة تمنح العلاجات الأولى في فئتها دخولاً سريعاً للسوق. بيانات Medicare التي تظهر إنفاقاً سنوياً قدره 231 مليون دولار أمريكي على الأدوية المضادة للفطريات الموضعية تصور نشاطاً خارجياً قوياً. مع انتشار حمى الوادي شمالاً، المنطقة ترفع ميزانيات المراقبة لتتبع مسببات الأمراض التربوية وتعديل الإرشادات العلاجية المحلية. الأطر التعويضية القوية تدعم التسعير المتميز للعوامل الجيل التالي، رغم أن تفويضات الإشراف تشدد عتبات الصيغ.

آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً بتوقع معدل نمو سنوي مركب قدره 5.17% حتى 2030. ارتفاع الدخول التقديرية وتوسع التأمين العام يرفعان معدلات التشخيص والعلاج. مصنعو الأدوية الجنيسة بالهند يرسون الإمداد العالمي، وشركات مثل Glenmark تحتل 26.4% من الحصة المحلية في قطاعات الموضعيات. مواءمة PIC/S تبسط التجارة عبر الحدود وتدعو الاستثمار متعدد الجنسيات في مراكز الإنتاج الإقليمية. الصيدليات الرقمية ومنصات الأمراض الجلدية عن بعد توسع الوصول أكثر، خاصة في المدن الثانوية حيث كثافة الصيدليات التقليدية تبقى منخفضة. مجموعات المسنين والسكريين النامية تترجم إلى طلب مستدام لفطر الأظافر، مما يعزز مسار سوق الأدوية المضادة للفطريات.

أوروبا تواجه تحولات التعرض المرتبطة بالمناخ، مع نماذج موطن الرشاشيات تتوقع ارتفاع 77.5% في السكان المعرضين للخطر. تنظيم الأزول الزراعي يهدف إلى كبح المقاومة المتقاطعة، لكن التنفيذ يختلف عبر الدول الأعضاء، مما يعقد اتساق الإشراف. Brexit أثار سلاسل إمداد متوازية مع إنشاء الشركات إنتاجاً مقره الاتحاد الأوروبي لضمان التوزيع غير المنقطع. تركيز المنطقة على إشراف مضادات الميكروبات يغذي الاستثمارات في التشخيص السريع وبروتوكولات الوقاية المستهدفة. مشاريع تحسين السلسلة الباردة جارية في دول البحر المتوسط حيث درجات حرارة الصيف تتجاوز المعايير التاريخية، مما يضمن التسليم المستقر للإيكينوكاندين.

المشهد التنافسي

المنافسة مجزأة بشكل معتدل. الشركات العالمية الكبيرة تستفيد من الخبرة التنظيمية وحجم التصنيع، بينما شركات التكنولوجيا الحيوية المستهدفة تتابع آليات غير مستغلة. انتهاءات براءات الاختراع على الفلوكونازول والإتراكونازول والفوريكونازول فتحت الباب للأدوية الجنيسة منخفضة التكلفة التي تهيمن على فتحات الصيغ في العديد من المستشفيات. في المقابل، الأوتيسيكونازول المعتمد حديثاً يحتفظ بالحصرية حتى 2027 ويتناول داء المبيضات المهبلي المتكرر، عبء متخصص ولكن مستمر.

استراتيجيات البحث والتطوير تدور حول إما إعادة صياغة طويلة المفعول أو أهداف جزيئية جديدة. Melinta Therapeutics وCidara Therapeutics تركز على الإيكينوكانديناز ممتدة المفعول لتمكين الجرعات الأسبوعية. SCYNEXIS تنشر الإبريكسافونجيرب، تريتيربينويد أول في فئته، من خلال صفقة ترويج مشترك مع GSK تمزج رشاقة التكنولوجيا الحيوية مع نطاق تسويق الشركة الكبيرة. الأدوات الرقمية تدخل أيضاً المعركة: الفحص المعزز بالذكاء الاصطناعي يسرع توليد الخيوط، بينما تطبيقات تتبع الالتزام تهدف إلى تقليل وقف العلاج المبكر في الفطريات الجلدية المزمنة.

تركز التصنيع في الهند والصين يشكل خطراً، لكن الشركات متعددة الجنسيات تنوع مصادر المكونات الصيدلانية النشطة إلى فيتنام وأوروبا الشرقية لتحوط الشكوك الجيوسياسية. عرض المحفظة يصبح مميزاً؛ الشركات التي تقرن امتيازات جهازية وموضعية يمكنها التفصيل المتقاطع لقطاعات طبيب متنوعة، مما يستخرج أكبر إنصاف علامة تجارية عبر سوق الأدوية المضادة للفطريات.

قادة صناعة الأدوية المضادة للفطريات

-

Abbott Laboratories

-

Bayer AG

-

Merck & Co., Inc.

-

Glenmark Pharmaceuticals Limited

-

GSK plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2024: Elion Therapeutics، شركة تكنولوجيا حيوية مقرها نيويورك، حصلت على 81 مليون دولار أمريكي في التمويل من خلال جولة السلسلة ب. التمويل مخصص تحديداً لتطوير علاجها المضاد للفطريات البولين في المرحلة المبكرة، SF001.

- يناير 2024: Fresenius Kabi قدمت حقن البوساكونازول، بديل جنيس لـ Noxafil، للاستخدام في علاج أو منع العدوى الفطرية الخطيرة في البالغين والأطفال الذين لديهم فرصة متزايدة للحصول على هذه العدوى بسبب ضعف جهاز المناعة.

نطاق تقرير سوق الأدوية المضادة للفطريات العالمي

حسب نطاق هذا التقرير، الأدوية المضادة للفطريات تستخدم/توصف لعلاج الأمراض الناجمة عن الفطريات. سوق الأدوية المضادة للفطريات مقسم حسب نوع الدواء والمؤشر وشكل الجرعة والجغرافيا. حسب نوع الدواء، السوق مقسم كإيكينوكانديناز وأزولات وبولينات وأليلامين وأنواع أدوية أخرى. حسب المؤشر، السوق مقسم كداء الرشاشيات والفطريات الجلدية وداء المبيضات ومؤشرات أخرى. حسب شكل الجرعة، السوق مقسم كمسحوق ومراهم وأقراص وأشكال جرعات أخرى. حسب الجغرافيا، السوق مقسم كأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. التقرير يقدم القيمة (الدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الأزولات |

| الإيكينوكانديناز |

| البولينات |

| الأليلامين |

| مضادات الأيض |

| داء المبيضات |

| الفطريات الجلدية |

| داء الرشاشيات |

| فطر الأظافر |

| الفطريات الجهازية والانتهازية الأخرى |

| الكبسولات |

| المراهم/الكريمات الموضعية |

| الحقن الوريدية |

| المساحيق والرذاذ |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الدواء | الأزولات | |

| الإيكينوكانديناز | ||

| البولينات | ||

| الأليلامين | ||

| مضادات الأيض | ||

| حسب المؤشر | داء المبيضات | |

| الفطريات الجلدية | ||

| داء الرشاشيات | ||

| فطر الأظافر | ||

| الفطريات الجهازية والانتهازية الأخرى | ||

| حسب شكل الجرعة | الكبسولات | |

| المراهم/الكريمات الموضعية | ||

| الحقن الوريدية | ||

| المساحيق والرذاذ | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الأدوية المضادة للفطريات؟

السوق ولد 17.26 مليون دولار أمريكي في 2025 ومتوقع أن يصل إلى 20.93 مليون دولار أمريكي بحلول 2030.

أي منطقة ستنمو بأسرع وتيرة حتى 2030؟

آسيا والمحيط الهادئي متوقع أن تسجل أعلى معدل نمو سنوي مركب قدره 5.17%، مدفوعة بتوسع الوصول للرعاية الصحية وارتفاع الوعي بالأمراض الفطرية.

أي فئة دواء تكتسب حصة بأسرع وتيرة؟

الإيكينوكانديناز متوقع أن تنمو بمعدل نمو سنوي مركب قدره 4.91%، مدعومة بموافقة الريزافونجين الأسبوعي ومعدلات مقاومة أقل.

لماذا فطر الأظافر قطاع نمو جذاب؟

شيخوخة السكان، زيادة انتشار السكري، وتفضيل المريض لدورات موضعية أقصر تدفع حجوم فطر الأظافر بمعدل نمو سنوي مركب قدره 4.66%.

كيف يؤثر التغير المناخي على طلب الأدوية المضادة للفطريات؟

درجات الحرارة الدافئة وأنماط الأمطار المتغيرة توسع النطاق الجغرافي لمسببات الأمراض مثل الرشاشيات والكوكسيديا، مما يصعد خطر العدوى ويقود الطلب العلاجي في مناطق جديدة.

ما هي التحديات الرئيسية التي تحد من نمو السوق؟

ارتفاع مقاومة الأدوية المضادة للفطريات وملف السلامة للعوامل الجهازية تبقى القيود الرئيسية، كل منها يحلق نصف إلى ما يقرب من نقطة مئوية واحدة من توقع معدل النمو السنوي المركب.

آخر تحديث للصفحة في: