حجم سوق المراسي والجص

|

|

فترة الدراسة | 2019 - 2029 |

|

|

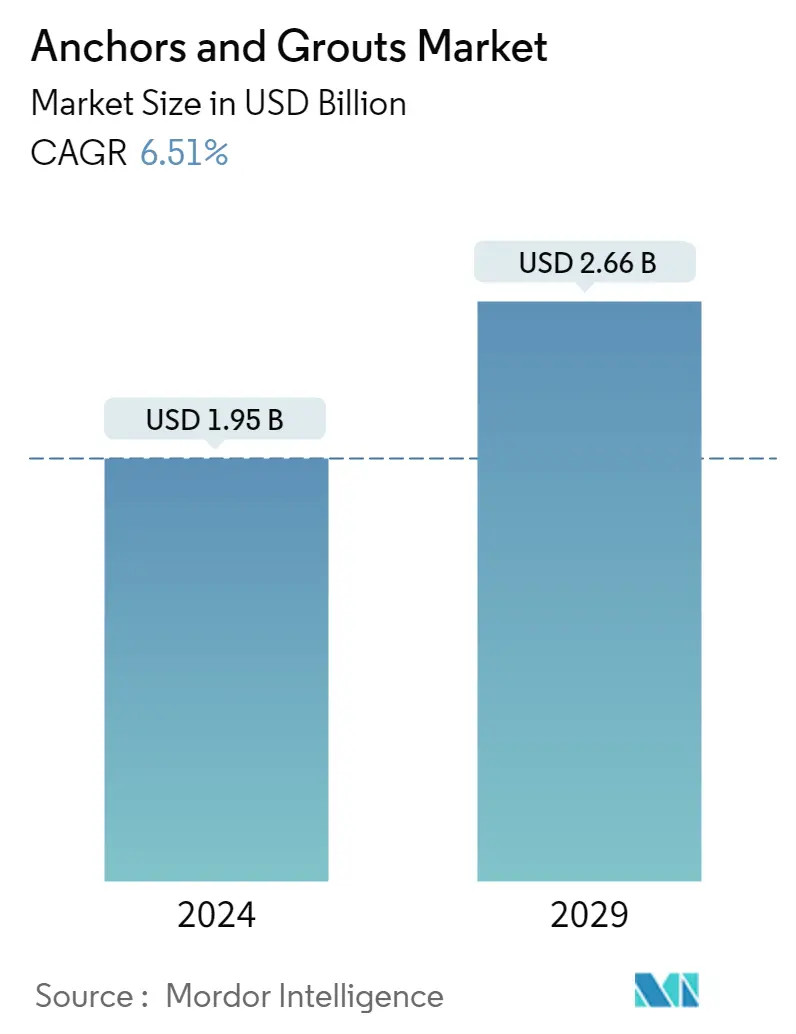

حجم السوق (2024) | USD 1.95 مليار دولار أمريكي |

|

|

حجم السوق (2029) | USD 2.66 مليار دولار أمريكي |

|

|

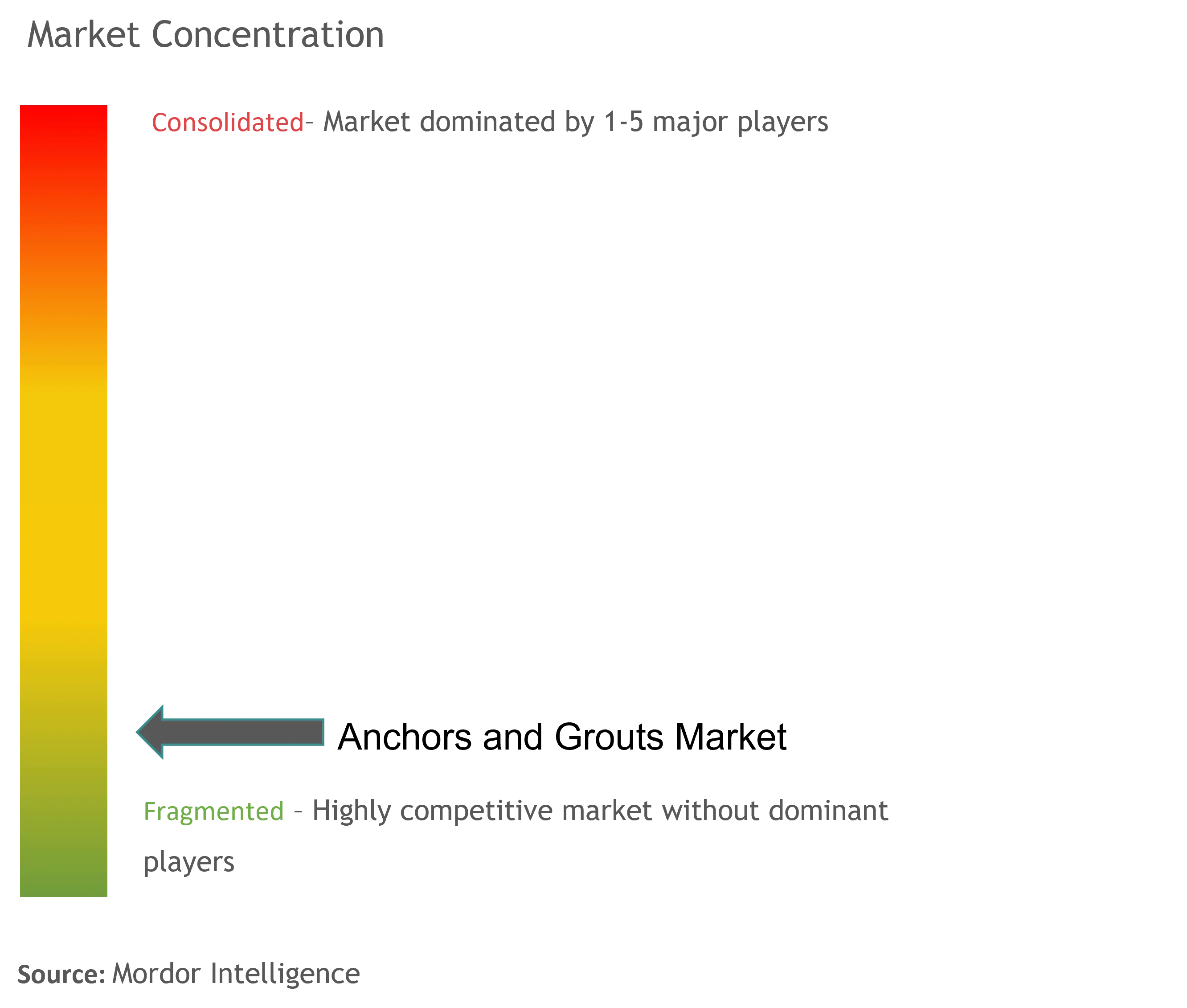

تركيز السوق | قليل |

|

|

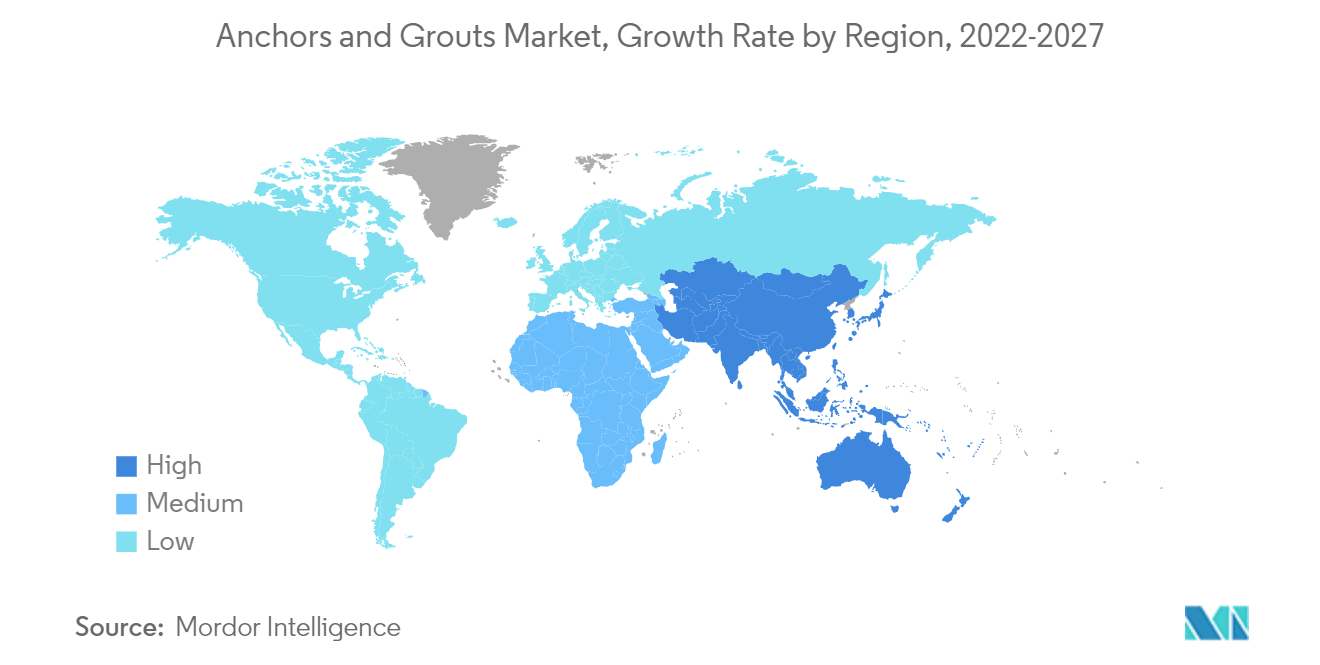

السوق الأسرع نموا | آسيا والمحيط الهادئ |

|

|

CAGR(2024 - 2029) | 6.51 % |

|

|

أكبر سوق | آسيا والمحيط الهادئ |

اللاعبين الرئيسيين |

||

|

|

||

|

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

تحليل سوق المراسي والجص

يقدر حجم سوق المراسي والجص بـ 1.95 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 2.66 مليار دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 6.51٪ خلال الفترة المتوقعة (2024-2029).

- كان لجائحة كوفيد-19 تأثير سلبي على الاقتصاد العالمي، مما أدى إلى توقف الاستثمارات والنشاط الصناعي في عام 2020. ومع ذلك، منذ عام 2021، بدأت الصناعة في العودة إلى حالتها المستقرة مرة أخرى.

- ومن المتوقع أن يؤدي النمو في توسعات مصانع البتروكيماويات والنمو القوي لقطاع البناء إلى زيادة الطلب على المراسي والجص.

- ومن ناحية أخرى، من المتوقع أن تؤدي اللوائح الخاصة بانبعاثات المركبات العضوية المتطايرة وعدم كفاية العمالة الماهرة إلى إعاقة نمو السوق.

- ومع ذلك، فإن إمكانات النمو الهائلة الناتجة عن التقدم التكنولوجي في نظام الجص المرساة من المرجح أن تخلق فرصة نمو مربحة للسوق المدروسة.

- سيطرت منطقة آسيا والمحيط الهادئ على السوق في جميع أنحاء العالم مع الاستهلاك الأكبر من دول مثل الصين واليابان.

الطلب المتزايد في قطاع البنية التحتية

- تُستخدم المراسي والجص في قطاع البنية التحتية في الطرق والجسور والمطارات وشبكات السكك الحديدية وأحواض بناء السفن وما إلى ذلك. ومن المتوقع أن يؤدي العدد المتزايد من المشاريع في قطاع البنية التحتية إلى دفع السوق خلال فترة التوقعات.

- يتم استخدام الجص والمراسي كثيرًا في مسارات السكك الحديدية من أجل ربط الأرض وتتبعها وتقديم الدعم لها. يتم استخدام الجص والمثبتات أيضًا في الهياكل الداعمة للقضبان الكهربائية وجسور السكك الحديدية والأنفاق. يجب أن تكون هياكل الدعم هذه قوية جدًا ومتينة، حيث من المفترض أن تسمح بتخفيف كمية كبيرة من الوزن في المرة الواحدة.

- يتم استخدام الجص الأسمنتي في المقام الأول للإصلاحات الهيكلية ونقل القوة في البنى التحتية المشابهة مثل الجسور والسدود والمراسي الصخرية نظرًا للخصائص المقدمة مثل عدم الانكماش والسيولة العالية والأداء طويل الأمد.

- خلال الربع الأخير من عام 2021، أعلنت السكك الحديدية الهندية عن خطتها لتطوير حوالي 500 محطة شحن متعددة الوسائط بقيمة 6.68 مليار دولار أمريكي في إطار برنامج PM Gati Shakti خلال 4-5 سنوات وحوالي 102 قطار Vande Bharat Express شبه عالي السرعة بواسطة 2024 يربط حوالي 40 مدينة.

- في يونيو 2021، وقعت مجموعة Webuild Group، مع شركتها التابعة وشريكتها في المشروع المشترك Lane Construction، اتفاقية نهائية بقيمة 16 مليار دولار أمريكي مع شركة Texas Central LCC لبناء أول خط سكة حديد حقيقي عالي السرعة في الولايات المتحدة بين هيوستن ودالاس.

- ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نمواً قوياً في البنية التحتية للمطارات في السنوات المقبلة. وتمتلك الصين خطة طويلة المدى لزيادة عدد المطارات إلى 450 بحلول عام 2035، بينما تهدف الهند إلى إضافة 100 مطار جديد بحلول عام 2025 من خلال مخطط UDAN الخاص بها.

- من المتوقع أن تؤدي كل هذه التطورات المذكورة أعلاه إلى زيادة الطلب على سوق المراسي والملاط في قطاع البنية التحتية في السنوات القادمة.

آسيا والمحيط الهادئ للسيطرة على السوق

- ويُعَد قطاع البناء في منطقة آسيا والمحيط الهادئ هو الأكبر في العالم، وهو ينمو بمعدل صحي، نظراً لارتفاع عدد السكان، وزيادة دخل الطبقة المتوسطة، والتوسع الحضري.

- وتشهد الاقتصادات الناشئة في منطقة آسيا والمحيط الهادئ، مثل الصين والهند وإندونيسيا وفيتنام والفلبين، نمواً قوياً في أنشطة البناء. ومن المتوقع أن يؤدي الأداء الاقتصادي القوي إلى تسريع التوسع في أنشطة بناء المساكن في المنطقة.

- وتشهد الصين طفرة هائلة في قطاع البناء. وقد أطلقت الحكومة الصينية خطط بناء ضخمة، بما في ذلك وضع الترتيبات اللازمة لانتقال 250 مليون شخص إلى مدنها الكبرى الجديدة على مدى السنوات العشر المقبلة. وبالتالي، قد يؤدي ذلك إلى خلق طلب على المراسي والملاط في التطبيقات المختلفة أثناء تشييد المباني لأنه يعزز خصائص المبنى.

- وفقًا للمكتب الوطني للإحصاء الصيني، في عام 2021، بلغت قيمة إنتاج البناء في الصين حوالي 4.10 تريليون دولار أمريكي، وهو ما من المرجح أن يوفر طلبًا كبيرًا للسوق الذي تمت دراسته.

- تركز حكومة الهند بقوة على تطوير البنية التحتية لتعزيز النمو الاقتصادي ولديها خطط لإنفاق 1.4 تريليون دولار أمريكي على البنية التحتية بحلول عام 2025. ومن المتوقع أن يصل قطاع العقارات في الهند إلى 1 تريليون دولار أمريكي بحلول عام 2030، ومن المتوقع أن يساهم بحوالي 13% من الناتج المحلي الإجمالي.

- تعد صناعة البناء والتشييد ثاني أكبر صناعة في الهند ومن المتوقع أن تنمو بنسبة 10.7٪ في عام 2022. ومن المتوقع أن تبرز صناعة البناء والتشييد في الهند كثالث أكبر سوق في العالم، بحجم يصل إلى حوالي 1 تريليون دولار أمريكي بحلول النهاية. من فترة التنبؤ.

- تستضيف اليابان العديد من المباني الشاهقة (ما يقرب من 290)، وتعتبر طوكيو مركزًا رئيسيًا لمثل هذه المباني. ويشهد تخطيط وبناء مثل هذه المباني نموًا في اليابان على المدى القصير.

- من المتوقع أن تؤدي جميع العوامل المذكورة أعلاه إلى زيادة الطلب على السوق المدروسة في المنطقة خلال فترة التنبؤ.

نظرة عامة على صناعة المراسي والجص

سوق المراسي والجص مجزأ بطبيعته. بعض اللاعبين الرئيسيين في السوق الذين تمت دراستهم هم Saint-Gobain، وFosroc Inc.، وSika AG، وMBCC Group، و Mapei SpA.

رواد سوق المراسي والجص

Saint-Gobain

Fosroc Inc.

Sika AG

MBCC Group

MAPEI SPA

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق المراسي والجص

- مارس 2022 افتتحت شركة Berger Fosroc Ltd، وهي مشروع مشترك بين شركة Fosroc International Ltd وشركة Berger Paintsبنغلاديش، مصنعًا لكيماويات البناء في بنغلاديش. وهذا يساعد الشركة على تلبية الطلب المتزايد على مواد وحلول البناء الكيميائية في السوق المحلية.

- ديسمبر 2021 أعلنت شركة GCP Applied Technologies Inc. أنها أبرمت اتفاقية نهائية ستستحوذ بموجبها شركة Saint-Gobain على جميع أسهم شركة GCP Applied Technologies مقابل 32.00 دولارًا أمريكيًا للسهم نقدًا، في صفقة تبلغ قيمتها حوالي 2.3 مليار دولار أمريكي ( حوالي 2.0 مليار يورو).

تقرير سوق المراسي والجص – جدول المحتويات

0. مقدمة

0_0. افتراضات الدراسة

0_1. مجال الدراسة

1. مناهج البحث العلمي

2. ملخص تنفيذي

3. ديناميكيات السوق

3_0. السائقين

3_0_0. زيادة الطلب من قطاع البناء

3_0_1. النمو في توسعات مصانع البتروكيماويات

3_1. القيود

3_1_0. اللوائح الخاصة بانبعاثات Elmrrكبات العضوية المتطايرة وعدم كفاية العمالة الماهرة

3_1_1. قيود أخرى

3_2. تحليل سلسلة القيمة الصناعية

3_3. تحليل القوى الخمس لبورتر

3_3_0. القوة التفاوضية للموردين

3_3_1. القوة التفاوضية للمشترين

3_3_2. تهديد الوافدين الجدد

3_3_3. التهديد بالمنتجات والخدمات البديلة

3_3_4. درجة المنافسة

4. تجزئة السوق (حجم السوق من حيث القيمة)

4_0. نوع المنتج

4_0_0. التثبيت الأسمنتي

4_0_1. تثبيت الراتنج

4_0_1_0. الجص الايبوكسي

4_0_1_1. الجص البولي يوريثين

4_0_2. أنواع المنتجات الأخرى

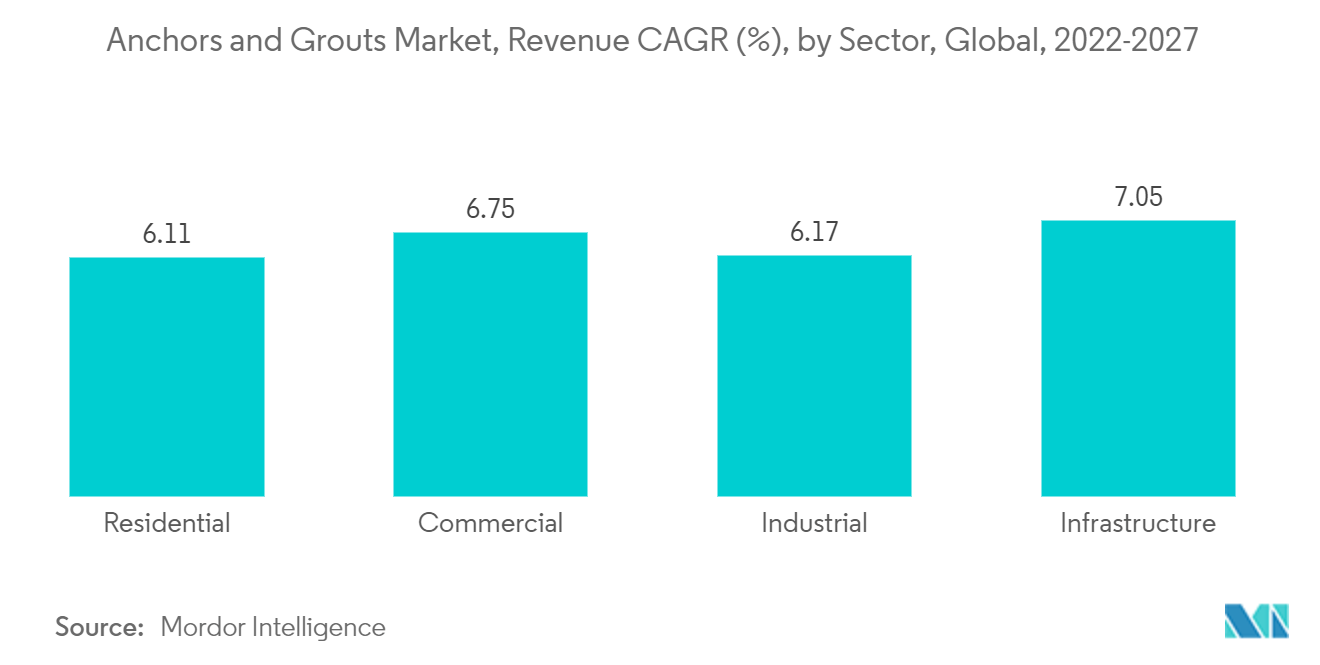

4_1. قطاع

4_1_0. سكني

4_1_1. تجاري

4_1_2. صناعي

4_1_3. بنية تحتية

4_2. جغرافية

4_2_0. آسيا والمحيط الهادئ

4_2_0_0. الصين

4_2_0_1. الهند

4_2_0_2. اليابان

4_2_0_3. كوريا الجنوبية

4_2_0_4. بقية منطقة آسيا والمحيط الهادئ

4_2_1. أمريكا الشمالية

4_2_1_0. الولايات المتحدة

4_2_1_1. كندا

4_2_1_2. المكسيك

4_2_2. أوروبا

4_2_2_0. ألمانيا

4_2_2_1. المملكة المتحدة

4_2_2_2. إيطاليا

4_2_2_3. فرنسا

4_2_2_4. بقية أوروبا

4_2_3. أمريكا الجنوبية

4_2_3_0. البرازيل

4_2_3_1. الأرجنتين

4_2_3_2. بقية أمريكا الجنوبية

4_2_4. الشرق الأوسط وأفريقيا

4_2_4_0. المملكة العربية السعودية

4_2_4_1. جنوب أفريقيا

4_2_4_2. بقية دول الشرق الأوسط وأفريقيا

5. مشهد تنافسي

5_0. عمليات الاندماج والاستحواذ والمشاريع المشتركة والتعاون والاتفاقيات

5_1. تحليل تصنيف السوق

5_2. الاستراتيجيات المعتمدة من قبل اللاعبين البارزين

5_3. ملف الشركة

5_3_0. Bayshield International IBM

5_3_1. Bostik (Arkema)

5_3_2. المر

5_3_3. Five Star Products Inc.

5_3_4. Fosroc Inc.

5_3_5. Gantrex

5_3_6. GCP Applied Technologies Inc.

5_3_7. GRUPA SELENA

5_3_8. Henkel AG & Co. KGaA

5_3_9. LATICRETE International Inc.

5_3_10. MAPEI SPA

5_3_11. MBCC Group

5_3_12. Nano Vision (PVT) Ltd

5_3_13. Saint-Gobain

5_3_14. Sika AG

5_3_15. Thermax Limited

6. فرص السوق والاتجاهات المستقبلية

7. التقدم التكنولوجي في نظام مرساة الجص

تجزئة صناعة المراسي والجص

المراسي والجص عبارة عن منتجات قائمة على الأسمنت والراتنج لملء الفراغات الموجودة أسفل الوحدات الحاملة، بالإضافة إلى أنظمة التثبيت لتثبيت المراسي والمثبتات الدائمة.

يتم تقسيم سوق المراسي والجص حسب نوع المنتج والقطاع والجغرافيا. حسب نوع المنتج، يتم تقسيم السوق إلى التثبيت الأسمنتي، والتثبيت بالراتنج (الجص الإيبوكسي والجص البولي يوريثين)، وأنواع المنتجات الأخرى. حسب القطاع، يتم تقسيم السوق إلى السكنية والتجارية والصناعية والبنية التحتية. يقدم التقرير حجم السوق وتوقعات لسوق المراسي والجص في 15 دولة عبر المناطق الرئيسية، مثل آسيا والمحيط الهادئ، وأمريكا الشمالية، وأوروبا، وأمريكا الجنوبية، والشرق الأوسط وأفريقيا. بالنسبة لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس الإيرادات (مليون دولار أمريكي).

| نوع المنتج | ||||||

| ||||||

| ||||||

|

| قطاع | ||

| ||

| ||

| ||

|

| جغرافية | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

تعريف السوق

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

منهجية البحث

تتبع Mordor Intelligence منهجية مكونة من أربع خطوات في جميع تقاريرنا.