حجم وحصة سوق المُحليات البديلة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

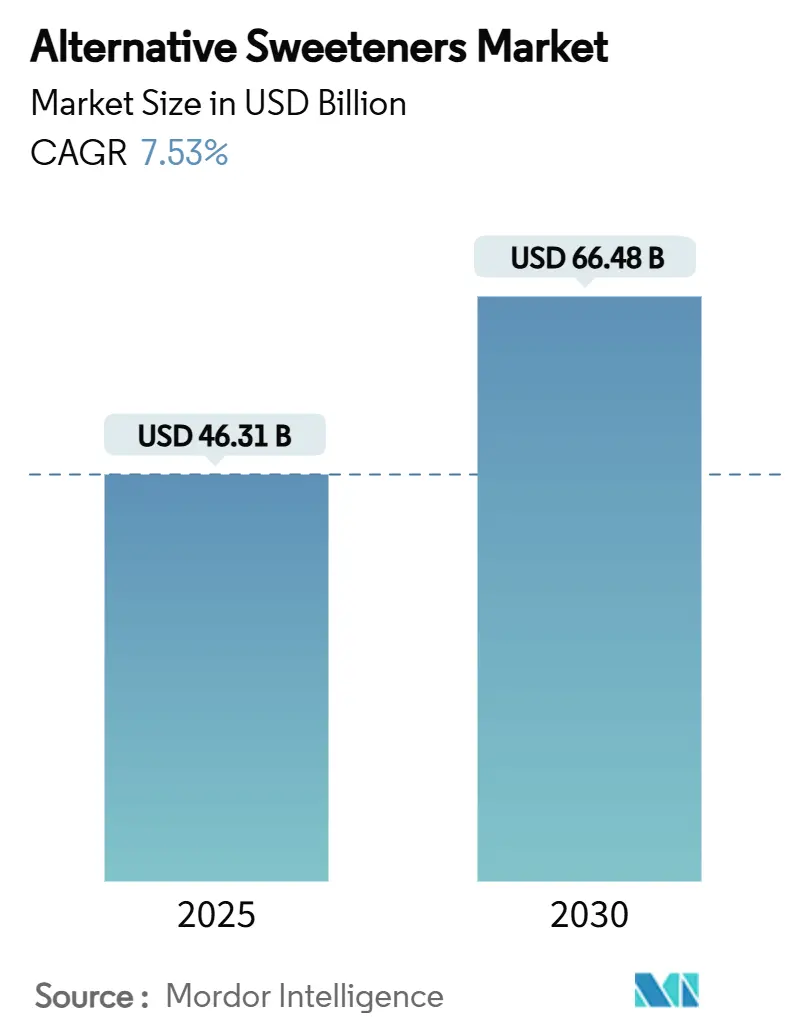

| حجم السوق (2025) | 46.31 مليار دولار أمريكي |

| حجم السوق (2030) | 66.48 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.53% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المُحليات البديلة من قبل موردور إنتليجنس

وصل حجم سوق المُحليات البديلة إلى 46.31 مليار دولار أمريكي في 2025 ومن المتوقع أن يتقدم إلى 66.48 مليار دولار أمريكي بحلول 2030، مُسجلاً معدل نمو سنوي مركب قدره 7.53%. يُدفع التوسع بواسطة السياسات المالية التي تُعاقب السكر، والاختراقات السريعة في التخمير الدقيق، والميل الواضح للمستهلكين نحو الأغذية منخفضة السعرات الحرارية. تبقى آسيا والمحيط الهادئ السوق الإقليمي الرائد، مدعومة بالتحضر السريع والمخاوف الصحية المتزايدة مثل داء السكري، بينما يبرز الشرق الأوسط وأفريقيا كحدود نمو رئيسية. المُحليات عالية الكثافة، وخاصة تلك التي تستخدم جليكوسيدات الستيفيول المحسنة والبروتينات الحلوة المبتكرة، تكتسب أرضية بثبات، وتتحدى تدريجياً هيمنة شراب الذرة عالي الفركتوز. في الوقت نفسه، تنحت المُحليات الطبيعية مكانة متميزة، مُناشدة المستهلكين المهتمين بالصحة الذين يقدرون منتجات الملصق النظيف. رغم هذه الاتجاهات الإيجابية، تستمر التحديات مثل ارتفاع تكاليف الإنتاج، وتقلبات توفر المواد الخام، والمخاوف حول مدة صلاحية المنتج في الحد من التبني الأوسع، خاصة في الأسواق حيث تشكل الحساسية للأسعار قرارات الشراء.

النقاط الرئيسية للتقرير

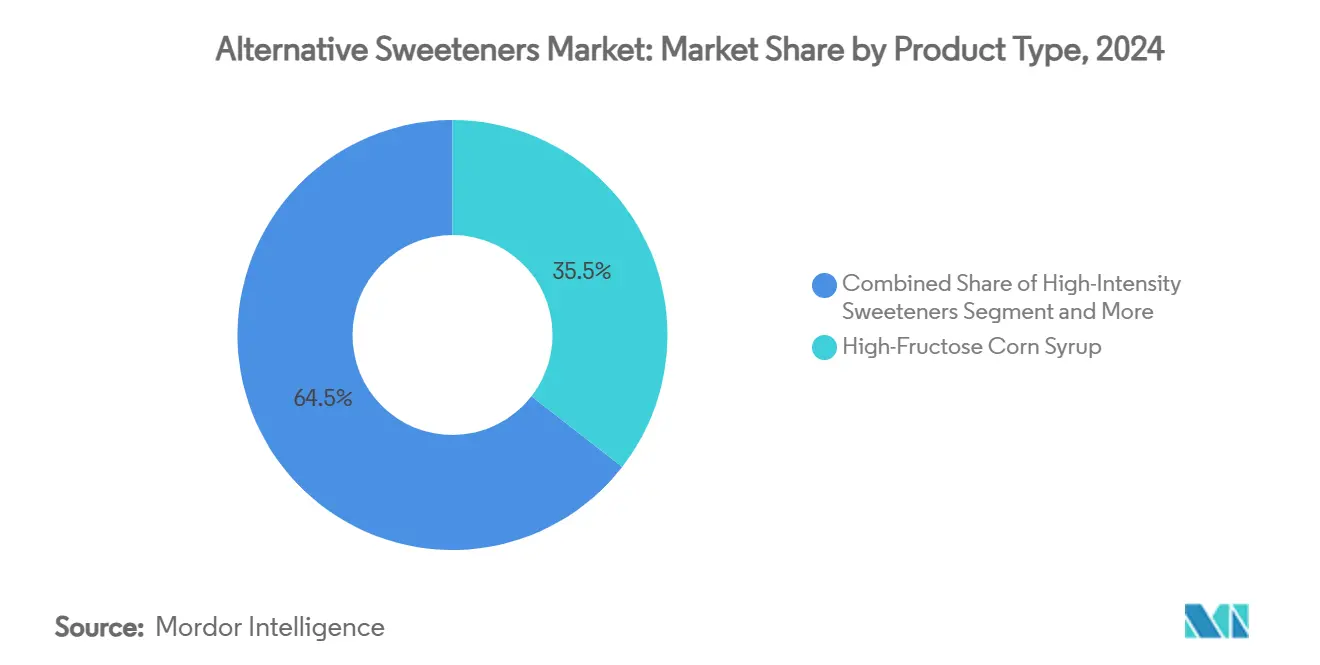

- حسب نوع المنتج، احتل شراب الذرة عالي الفركتوز 35.87% من حصة سوق المُحليات البديلة في 2024، بينما تتقدم المُحليات عالية الكثافة بمعدل نمو سنوي مركب قدره 9.84% حتى 2030.

- حسب المصدر، سيطرت المُحليات الصناعية على 55.33% من حجم سوق المُحليات البديلة في 2024؛ ومن المتوقع أن ترتفع المُحليات الطبيعية بمعدل نمو سنوي مركب قدره 8.97% خلال 2030.

- حسب الشكل، استحوذت الأشكال الصلبة على 61.21% من الإيرادات في 2024، بينما تتوسع البدائل السائلة بأسرع معدل قدره 8.58% نمو سنوي مركب بين 2025-2030.

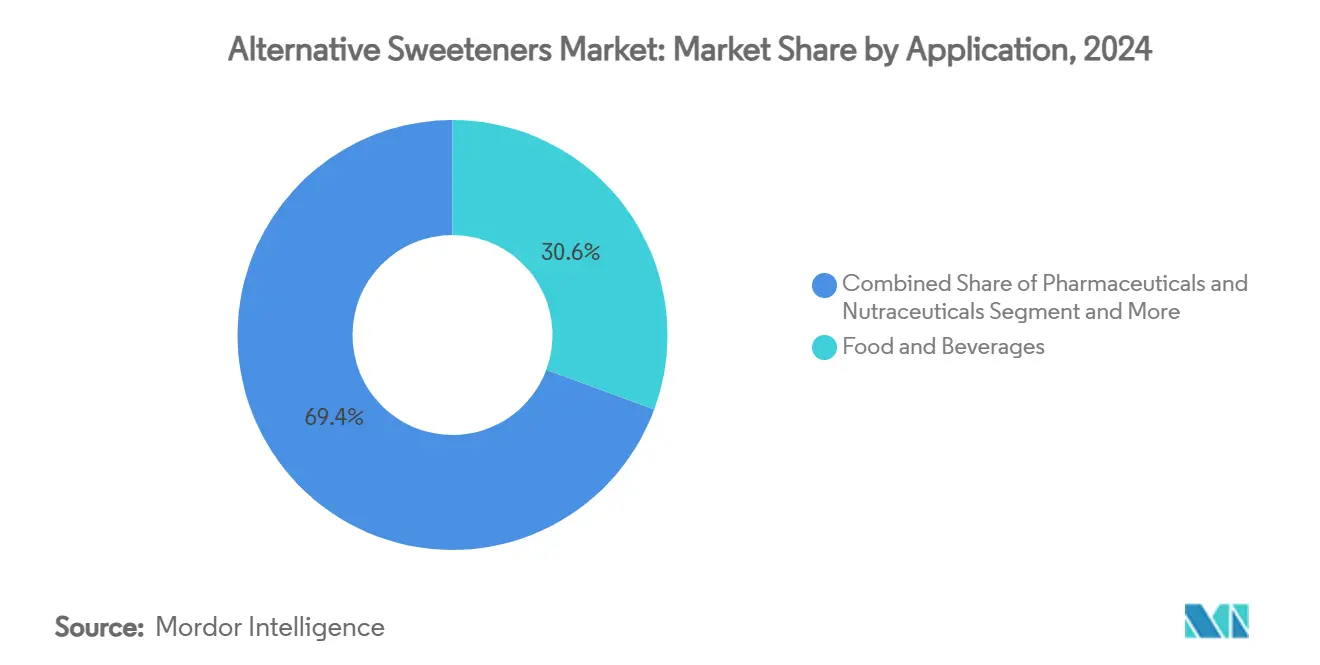

- حسب التطبيق، تصدر قطاع الأغذية بـ 30.64% من الإيرادات في 2024؛ سجلت الأدوية والمغذيات الطبيعية أحد معدل النمو السنوي المركب قدره 8.92% حتى 2030.

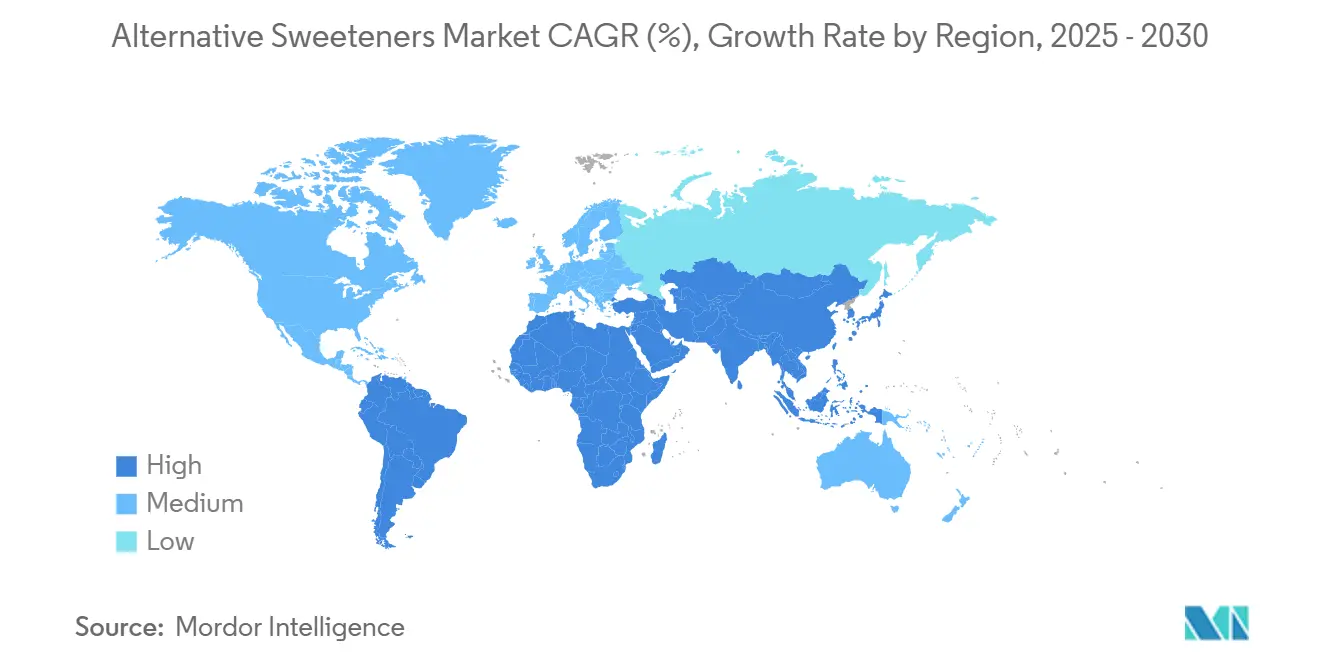

- حسب الجغرافيا، ساهمت آسيا والمحيط الهادئ بـ 34.75% من الإيرادات في 2024؛ الشرق الأوسط وأفريقيا مهيئان لمعدل نمو سنوي مركب قدره 7.66% حتى 2030.

اتجاهات ورؤى سوق المُحليات البديلة العالمية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الوعي الصحي وزيادة انتشار أمراض نمط الحياة | +1.8% | عالمي، مع أعلى تأثير في الأسواق المتقدمة | المدى المتوسط (3-4 سنوات) |

| اللوائح الحكومية الداعمة لتقليل السكر وتنفيذ ضرائب السكر عبر المناطق | +1.5% | أوروبا، أمريكا الشمالية، مع انتشار إلى آسيا والمحيط الهادئ | المدى القصير (≤سنتان) |

| التقدم التكنولوجي في تطوير المُحليات، خاصة في ملامح الطعم والذوبان، يعزز تبني المنتج. | +1.2% | عالمي، مع تأثير أولي في الأسواق المتقدمة | المدى المتوسط (3-4 سنوات) |

| تنامي تفضيل المستهلكين للمنتجات منخفضة السعرات الحرارية والخالية من السكر | +1.0% | عالمي، مع أعلى تأثير في المراكز الحضرية | المدى القصير (≤سنتان) |

| زيادة البحث والتطوير في مجال المُحليات. | +0.8% | الأسواق المتقدمة ذات البنية التحتية القوية للبحث | المدى الطويل (≥5 سنوات) |

| توسيع تطبيقات المُحليات البديلة في الأغذية والمشروبات. | +0.7% | عالمي، مع التركيز على التطبيقات الناشئة | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الوعي الصحي وزيادة انتشار أمراض نمط الحياة

تشهد صناعة الأغذية والمشروبات العالمية تحولاً كبيراً بسبب تزايد أنماط الاستهلاك الواعية صحياً. وفقاً لمجلة ساپلاي سايد للأغذية والمشروبات (2025)، 36% من المستهلكين يقللون بنشاط من تناول السكر، بينما 56% يتجنبون المنتجات التي تحتوي على مُحليات صناعية. يخلق سلوك المستهلكين هذا تحديات في التركيب للمصنعين الذين يجب أن يوازنوا بين الحلاوة والطعم والوظيفة مع تلبية متطلبات الملصق النظيف. يركز المستهلكون إلى ما وراء تقليل السعرات الحرارية للنظر في التأثيرات الأيضية والهضمية للمُحليات، خاصة استجابتها السكرية وتأثيرها على صحة الأمعاء. المُحليات الطبيعية منخفضة السعرات الحرارية، بما في ذلك الألولوز وفاكهة الراهب والتاجاتوز، تكتسب قبولاً في السوق. يبرز التاجاتوز لمؤشره السكري المنخفض وخصائصه الحيوية المفيدة التي تدعم ميكروبيوتا الأمعاء. عززت إدارة الغذاء والدواء الأمريكية (FDA) إمكانات هذه المُحليات البديلة من خلال منح تصنيفات مثل الوضع المُعترف به عموماً كآمن (GRAS) للتاجاتوز ومكونات مماثلة. تركز فرق البحث والتطوير الآن على المُحليات متعددة الوظائف التي تقلل محتوى السكر مع توفير فوائد صحية إضافية. تصبح هذه المُحليات مكونات أساسية في الأغذية الوظيفية والمشروبات وتركيبات المغذيات الطبيعية.

اللوائح الحكومية الداعمة لتقليل السكر وتنفيذ ضرائب السكر عبر المناطق

ضرائب السكر والتدابير التنظيمية الأخرى التي تهدف إلى تقليل استهلاك السكر تخلق فرصاً سوقية جديدة للمُحليات البديلة. أظهرت ضريبة السكر في المملكة المتحدة تأثيراً كبيراً على أنماط الاستهلاك، حيث انخفض تناول الأطفال اليومي للسكر من المشروبات الغازية من 70 جرام إلى 45 جرام خلال سنة واحدة من التنفيذ، وفقاً لمجلة علم الأوبئة وصحة المجتمع. أثرت توصية منظمة الصحة العالمية بالحد من تناول السكر الحر إلى أقل من 5% من إجمالي استهلاك السعرات الحرارية على الاتجاهات التنظيمية العالمية. تدفع هذه اللوائح المصنعين لإعادة صياغة منتجاتهم لتجنب عتبات الضرائب، مما يزيد الطلب على مكونات التحلية البديلة. نفذت عدة دول، بما في ذلك المكسيك وفرنسا والنرويج، ضرائب سكر مماثلة، بينما تنظر دول أخرى، مثل الهند وأستراليا، في مثل هذه التدابير. بالإضافة إلى ذلك، تعهدت شركات المشروبات الكبرى بتقليل محتوى السكر عبر محافظ منتجاتها بحلول 2025، مما يدفع الابتكار في المُحليات البديلة.

التقدم التكنولوجي في ملامح الطعم والذوبان يعزز تبني المنتج

يعيد التخمير الدقيق تشكيل سوق المُحليات من خلال تمكين الإنتاج الفعال والقابل للتوسع للبروتينات مثل البرازين والثوماتين والمونيلين. توفر هذه البروتينات مستويات حلاوة تصل إلى 5000 مرة أكبر من السكر بينما يتم أيضها مثل البروتينات العادية، مما يخفف بشكل فعال المخاوف الصحية المرتبطة بالسكر والمُحليات الصناعية. تقدم العملية أيضاً فوائد بيئية كبيرة، مما يقلل استخدام الأرض والمياه بنسبة 60-90% مقارنة بطرق إنتاج السكر التقليدية، بما يتماشى مع الطلب المتزايد على حلول إنتاج الغذاء المستدامة. الشركات مثل أوبلي وجويويل فودز وأماي بروتينز في المقدمة من هذا الابتكار، باستخدام التخمير الدقيق لتطوير مُحليات يمكنها خفض محتوى السكر في الأغذية والمشروبات بنسبة تصل إلى 90%، كل ذلك مع الحفاظ على ملامح الطعم المرغوبة. هذا الاختراق مُحول بشكل خاص لفئات المنتجات مثل المشروبات الغازية والحلويات والمخبوزات، حيث كان تقليل محتوى السكر تاريخياً تحدياً بسبب الحاجة لموازنة الطعم والملمس والوظيفة.

تنامي تفضيل المستهلكين للمنتجات منخفضة السعرات الحرارية والخالية من السكر

يتحول سوق المُحليات البديلة بسبب تفضيل المستهلكين المتزايد للخيارات الطبيعية النباتية على البدائل الصناعية. هذا التغيير يؤثر على المنافسة عبر قطاعات الأغذية والمشروبات، خاصة في المشروبات، حيث 77% من المستهلكين العالميين يفحصون أنواع المُحليات في مشروباتهم، وفقاً للبيانات من مجلة ساپلاي سايد للأغذية والمشروبات. الطلب على المُحليات الطبيعية يدفع الابتكار في التركيبات النباتية والبيوتكنولوجية. الستيفيا وفاكهة الراهب تبرز كخيارات أساسية للمُحليات المُشتقة من النباتات. بينما واجهت النسخ المبكرة تحديات مع الطعم المرير اللاحق وعدم اتساق الحلاوة، تحسن تقنيات التخمير الجديدة وطرق عزل الجليكوسيد ملامح طعمها واتساق الحلاوة. الشركات مثل كارجيل وإنجرديون تستثمر في تطوير جليكوسيد الستيفيول (بما في ذلك ريب إم وريب دي)، بينما تستخدم شركات التكنولوجيا الحيوية التخمير الدقيق لتطوير بدائل مُحليات مستدامة. تسمح هذه التطورات لمصنعي الأغذية والمشروبات بإنشاء منتجات ملصق نظيف مع الحفاظ على الطعم والملمس والوظيفة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المتطلبات التنظيمية الصارمة وعمليات الموافقة الطويلة للمُحليات البديلة الجديدة | -1.2% | أوروبا، أمريكا الشمالية، مع تأثير متغير في آسيا | المدى المتوسط (3-4 سنوات) |

| ارتفاع تكاليف الإنتاج مقارنة بالسكر التقليدي | -0.8% | عالمي، مع أعلى تأثير في الأسواق الحساسة للأسعار | المدى الطويل (≥5 سنوات) |

| تقلبات أسعار المواد الخام تؤثر على التكاليف. | -0.6% | عالمي، مع أعلى تأثير على المُحليات الطبيعية | المدى القصير (≤سنتان) |

| مدة الصلاحية الأقصر تؤدي إلى الهدر. | -0.4% | الأسواق الناشئة ذات البنية التحتية المحدودة لسلسلة التبريد | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المتطلبات التنظيمية الصارمة وعمليات الموافقة الطويلة للمُحليات البديلة الجديدة

تبقى المتطلبات التنظيمية تحدياً حرجاً في سوق المُحليات البديلة، مؤثرة بشكل كبير على جداول تطوير المنتجات وإمكانية الوصول للسوق. أعلنت هيئة السلامة الغذائية الأوروبية (EFSA) توجيهات محدثة لطلبات الأغذية الجديدة، المقرر تفعيلها في فبراير 2025. تفرض هذه التوجيهات معايير تقديم صارمة، تتطلب توثيقاً مفصلاً لعمليات الإنتاج وبيانات السلامة السمية والقيمة الغذائية ومستويات الاستهلاك المقدرة[1]المصدر: هيئة السلامة الغذائية الأوروبية، "التنقل في الأغذية الجديدة: ما تعنيه التوجيهات المحدثة لـ EFSA لتقييمات السلامة"، www.efsa.europa.eu. تؤثر هذه المتطلبات الصارمة بشكل غير متناسب على المؤسسات الصغيرة والمتوسطة، التي تفتقر غالباً للبنية التحتية التنظيمية والقدرة المالية اللازمة للتنقل في الامتثال متعدد الولايات القضائية. علاوة على ذلك، المشهد التنظيمي العالمي المجزأ يكثف هذه التحديات، مما يخلق حواجز إضافية لدخول السوق. على سبيل المثال، في 2024، لفتت المحكمة العليا بالمملكة المتحدة الانتباه لتعقيدات التناقضات التنظيمية عندما حكمت بأن وكالة معايير الغذاء (FSA) قد صنفت خطأً مستخلص فاكهة الراهب كغذاء جديد. هذا التصنيف الخاطئ قيد مؤقتاً وصول المنتج للسوق، مسلطاً الضوء على عدم اليقين والتأخير الناجم عن الأطر التنظيمية المتباينة[2]المصدر: المحكمة العليا بالمملكة المتحدة، "وكالات معايير الغذاء في بريطانيا العظمى صنفت فاكهة الراهب بشكل غير قانوني كجديدة، تحكم المحكمة العليا"، www.judiciary.uk. مثل هذه التناقضات لا تعرقل فقط إدخال المُحليات الطبيعية المبتكرة بل تعطل أيضاً مسار نمو السوق. معالجة هذه التفاوتات التنظيمية وتعزيز التنسيق عبر الولايات القضائية ستكون حاسمة لإطلاق الإمكانات الكاملة لسوق المُحليات البديلة.

ارتفاع تكاليف الإنتاج مقارنة بالسكر التقليدي

تواجه المُحليات البديلة عوائق كبيرة في تحقيق تكافؤ التكلفة مع السكر التقليدي، مما يحد من تبنيها في تطبيقات السوق الجماهيري الحساسة للأسعار. التفاوت في التكلفة واضح بشكل خاص في التقنيات الناشئة مثل التخمير الدقيق. بينما تمكن هذه التقنية إنتاج مُحليات محسنة، تواجه تحديات كبيرة خلال مرحلة التوسع. لمعالجة هذه القضايا، أصبحت التعاونات الصناعية بارزة بشكل متزايد. على سبيل المثال، شراكة روكيت وبونوموز لتوسيع إنتاج التاجاتوز، سكر نادر يقدم 92% من حلاوة السكر مع 38% فقط من سعراته الحرارية. تعكس هذه الشراكة الاتجاه الصناعي الأوسع للاستثمار في تحسين الإنتاج لتلبية الطلب المتزايد للمستهلكين على البدائل الطبيعية منخفضة السعرات الحرارية. ومع ذلك، رغم التقدم في التكنولوجيا والشراكات الاستراتيجية، يبقى تحقيق القدرة التنافسية السعرية مع السكر عقبة كبيرة. يتفاقم هذا التحدي بارتفاع أسعار السكر العالمية، مدفوعة باضطرابات التوريد المرتبطة بالمناخ والظروف الزراعية المتقلبة في المناطق الرئيسية المنتجة للسكر، مما يعقد أكثر ديناميكيات السوق للمُحليات البديلة.

تحليل القطاعات

حسب نوع المنتج: المُحليات عالية الكثافة تعطل الهيمنة التقليدية

في 2024، يحافظ شراب الذرة عالي الفركتوز (HFCS) على موقعه المهيمن بحصة سوقية 35.87%، مدفوعاً بفعاليته من ناحية التكلفة وتنوعه الوظيفي في معالجة الأغذية والمشروبات واسعة النطاق. تسلط رابطة مكررات الذرة الضوء على أن الصناعة تعطي الأولوية للاستدامة والتقدم التكنولوجي، مع أعضاء يتبنون ممارسات لتقليل انبعاثات الكربون وتعزيز كفاءة الموارد والحفاظ على الأسعار التنافسية. يبقى HFCS حجر الزاوية في تطبيقات المشروبات بسبب شكله السائل، الذي يبسط المعالجة ويضمن ملامح حلاوة متسقة، حرجة لتوحيد المنتجات. يستفيد القطاع أيضاً من سلاسل التوريد القوية والموافقات التنظيمية عبر الأسواق الرئيسية، مما يوفر مرونة واستقراراً في سوق مُحليات متنافس ومتطور بشكل متزايد.

المُحليات عالية الكثافة هي قطاع المنتجات الأسرع نمواً، مع معدل نمو سنوي مركب متوقع قدره 9.84% من 2025-2030. يُغذى هذا النمو بالابتكارات المستمرة في ملامح الطعم وتطبيقاتها المتوسعة عبر فئات غذائية متنوعة. التقدم التنظيمي، مثل تعيين FDA لـ GRAS لنيوهيسبيريدين ثنائي هيدروكالكون في يوليو 2024، عجل أكثر بالتبني. وسعت هذه الموافقة مستويات الاستخدام المسموحة من 10-1000 جزء في المليون، مما مكن دمجه في منتجات مثل المقرمشات الحلوة وعصائر الفاكهة ومشروبات الطاقة. بالإضافة إلى ذلك، يشهد القطاع تقدماً كبيراً في تقنيات البروتين الحلو، مع شركات تطور حلول مُشتقة من التخمير تقدم طعماً فائقاً مع التماشي مع اتجاهات الملصق النظيف. هذه الابتكارات تخدم الطلب المتزايد من المستهلكين المهتمين بالصحة الساعين لخيارات مكونات طبيعية وشفافة ومستدامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: المُحليات الطبيعية تستحوذ على قطاعات السوق المتميزة

في 2024، تحتل المُحليات الصناعية حصة سوقية مهيمنة 55.33%، مدفوعة بموافقاتها التنظيمية طويلة الأمد والبنية التحتية التصنيعية القوية والفعالية من ناحية التكلفة، مما يجعلها مناسبة جداً لتطبيقات السوق الجماهيري. التقدم المستمر في تعزيز الطعم وتحسين التطبيق يعزز أكثر ريادة هذا القطاع. الشركات تعالج بنشاط التحديات التاريخية، مثل الطعم اللاحق واستقرار درجة الحرارة، من خلال تركيبات مبتكرة. الأطر التنظيمية الواضحة في الأسواق الرئيسية توفر للمصنعين الثقة لتطوير منتجات تلبي معايير الامتثال والسلامة. بالإضافة إلى ذلك، التقدم التكنولوجي يستمر في تحسين وظيفة المُحليات الصناعية مع الحفاظ على المزايا الاقتصادية التي كانت محورية لتبنيها الواسع النطاق.

المُحليات الطبيعية تبرز كالقطاع الأسرع نمواً، مع معدل نمو سنوي مركب متوقع قدره 8.97% من 2025 إلى 2030. يُغذى هذا النمو بالطلب المتزايد للمستهلكين على منتجات الملصق النظيف والمخاوف المتزايدة حول التأثيرات الصحية طويلة الأمد المحتملة للبدائل الصناعية. التطورات التنظيمية الأخيرة ساهمت بشكل كبير في هذا المسار التصاعدي. على سبيل المثال، حصلت فاكهة الراهب مؤخراً على الموافقة في أسواق المملكة المتحدة والاتحاد الأوروبي بعد التغلب على تصنيف الغذاء الجديد من خلال تحد قانوني ناجح. هذا التحول التنظيمي فتح فرصاً كبيرة في الأسواق الأوروبية، التي كانت غير متاحة سابقاً. علاوة على ذلك، التقدم في تقنيات الاستخلاص والمعالجة يعزز ملامح الطعم ويقلل تكاليف الإنتاج، مما يجعل المُحليات الطبيعية أكثر تنافسية. هذه التحسينات تضع المُحليات الطبيعية كمنافسين أقوياء في فئات المنتجات المتميزة، حيث المستهلكون مستعدون لدفع علاوة للمكونات الطبيعية والأصيلة.

حسب التطبيق: الأدوية والمغذيات الطبيعية تقود مسار النمو

في 2024، تهيمن تطبيقات الأغذية على السوق بحصة 30.64%، مدفوعة أساساً بالقطاعات الفرعية للمخابز والحلويات. تقود هذه القطاعات الفرعية بسبب استخدامها الكبير للمُحليات وقدرات إعادة التركيب الراسخة. يستفيد القطاع من البحث الواسع في الخصائص الوظيفية للمُحليات البديلة، التي تكرر بفعالية الخصائص الهيكلية والملمسية للسكر التقليدي مع تقليل المحتوى السعري. بالإضافة إلى ذلك، التقدم في تقنيات مزج المُحليات يمكن المصنعين من تحقيق ملامح طعم دقيقة وخصائص وظيفية، حتى في مصفوفات غذائية معقدة. هيمنة قطاع الأغذية معززة أكثر بتقبل المستهلكين المتزايد للمُحليات البديلة في فئات منتجات مألوفة ووجود أطر تنظيمية توفر توجيهات واضحة وقابلة للتطبيق لاستراتيجيات إعادة التركيب.

من المتوقع أن يكون قطاع الأدوية والمغذيات الطبيعية التطبيق الأسرع نمواً، مع معدل نمو سنوي مركب متوقع قدره 8.92% خلال فترة التوقع 2025-2030. يُدفع هذا النمو بالطلب المتزايد على الأدوية الخالية من السكر ومنتجات الصحة الوظيفية، حيث إخفاء الطعم الفعال يلعب دوراً حرجاً في ضمان امتثال المرضى. يُظهر القطاع قوة خاصة في تركيبات الأطفال وكبار السن، حيث الطعم المقبول يؤثر بشكل كبير على النتائج العلاجية والالتزام بالأدوية. علاوة على ذلك، الابتكارات الأخيرة في تطبيقات المُحليات للمغذيات الطبيعية تفتح فوائد صحية إضافية وراء تقليل السعرات الحرارية. على سبيل المثال، التاجاتوز، مُحل بخصائص حيوية، يدعم صحة الأمعاء من خلال التخمير في الأمعاء الغليظة. نمو القطاع الصيدلاني مدعوم بالاعتراف التنظيمي بأهمية التركيبات الملائمة للمرضى والسوق المتوسع للأغذية الوظيفية التي تقدم فوائد صحية وراء التغذية الأساسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: المُحليات السائلة تكتسب زخماً في تطبيقات المشروبات

في 2024، تحافظ المُحليات الصلبة على حصة سوقية مهيمنة 61.21%، مدفوعة باستقرارها وسهولة التعامل معها وقابليتها للتكيف عبر تطبيقات غذائية متنوعة حيث الخصائص الجملة ضرورية لتحقيق الملمس والهيكل المرغوبين. تبنيها الواسع مدعوم بعمليات تصنيع راسخة وأنظمة تعبئة فعالة، تساهم في إنتاج فعال التكلفة واسع النطاق وتوزيع مُبسط. في الخبز، المُحليات الصلبة لا تقدم فقط الحلاوة بل تكرر أيضاً الخصائص الوظيفية الحرجة للسكر، مثل احتباس الرطوبة والتحمير، مما يعزز جودة المنتج. بالإضافة إلى ذلك، التقدم في تقنيات التحبب والتغليف يحسن أكثر أداء المُحليات الصلبة، مما يمكن استخدامها في تطبيقات أكثر تحدياً مع الاحتفاظ بمزايا المعالجة المتأصلة.

المُحليات السائلة تبرز كالقطاع الأسرع نمواً، مع معدل نمو سنوي مركب مثير للإعجاب قدره 8.58% متوقع لـ 2025-2030. يُعزى هذا النمو أساساً لخصائص ذوبانها الفائقة والطلب المتزايد داخل قطاع المشروبات المتوسع بسرعة. الشعبية المتزايدة للمشروبات خالية السكر تدفع طلباً مستداماً على المُحليات السائلة التي تتكامل بسلاسة في التركيبات دون مشاكل ذوبان. في التطبيقات الباردة، تقدم المُحليات السائلة فوائد كبيرة، بما في ذلك معدلات ذوبان أسرع تعزز كفاءة التصنيع وتقلل أوقات الإنتاج وتضمن جودة منتج متسقة. علاوة على ذلك، الابتكارات في التركيبات السائلة المركزة تعالج التحديات اللوجستية بخفض تكاليف النقل ومتطلبات التخزين، كل ذلك مع الحفاظ على سلامتها الوظيفية وأدائها.

تحليل الجغرافيا

في 2024، تقود آسيا والمحيط الهادئ سوق المُحليات البديلة العالمي بحصة 34.75%، مدفوعة بالتحضر السريع وارتفاع عدد سكان الطبقة المتوسطة والوعي الصحي المتنامي عبر الصين والهند واليابان. تتماشى صناعة معالجة الأغذية الإقليمية مع طلب المستهلكين والمتطلبات التنظيمية لتقليل محتوى السكر في الأغذية المصنعة. تهيمن الصين على الاستهلاك الإقليمي، خاصة شراب الذرة عالي الفركتوز، بينما توسع إنتاج الستيفيا المحلي لتقليل الاعتماد على الاستيراد. تقوي الصين أيضاً بنيتها التحتية لزراعة ومعالجة فاكهة الراهب، مستفيدة من أصول الفاكهة المحلية في جنوب الصين لتلبية الطلب العالمي المتزايد على المُحليات الطبيعية. قطاع المشروبات يدفع توسع السوق، مع التركيبات خالية السكر تكتسب شعبية بين المستهلكين الحضريين الساعين لبدائل صحية.

تحتل أمريكا الشمالية المرتبة كثاني أكبر سوق، مدعومة بزيادة الوعي بالمخاطر الصحية المرتبطة بالسكر وإطار تنظيمي قوي يعزز مبادرات تقليل السكر. تقود المنطقة ابتكار المُحليات، خاصة في الحلول القائمة على التخمير. EverSweet® من كارجيل، مُحل ستيفيا منتج من خلال تخمير الخميرة المتخصص، يجسد هذا الابتكار بتوفير حلاوة معززة مع ملف طعم نظيف وطبيعي، معالجاً القيود الحسية التقليدية للمُحليات النباتية.

يبرز الشرق الأوسط وأفريقيا كأسرع منطقة نمواً مع معدل نمو سنوي مركب متوقع قدره 7.66% من 2025-2030، مدفوعة بزيادة الوعي الصحي ومبادرات حكومية لمكافحة معدلات السكري المرتفعة والطلب المتزايد على منتجات الأغذية والمشروبات المتميزة. وفقاً لوزارة الزراعة الأمريكية (2024)، صناعة معالجة الأغذية في الإمارات، المكونة من أكثر من 2000 شركة وتولد أكثر من 7.6 مليار دولار أمريكي سنوياً، تدمج المُحليات البديلة في تركيبات منتجات صحية[3]المصدر: وزارة الزراعة الأمريكية، "اسم التقرير: مكونات معالجة الأغذية السنوي"، www.apps.fas.usda.gov. يعكس توسع سوق البقالة في المنطقة هذا الاتجاه من خلال زيادة عروض المنتجات المركزة على العافية. استراتيجية الأمن الغذائي الوطني 2051 للإمارات، المركزة على تعزيز الإنتاج المحلي وتقليل الاعتماد على الاستيراد، تخلق فرصاً لإنتاج المُحليات البديلة المحلي، مما يدعم أهداف الأمن الغذائي والصحة الأوسع.

المشهد التنافسي

سوق المُحليات البديلة مُجزأ بدرجة معتدلة، مع مجموعة واسعة من اللاعبين العالميين والإقليميين المقدمين لمنتجات متنوعة، بما في ذلك المُحليات القائمة على الصناعية والطبيعية وكحول السكر. المنافسة في السوق مدفوعة أساساً بابتكار المنتجات والتسعير التنافسي والامتثال التنظيمي والوضعية الموجهة للصحة. بينما يحتل لاعبون بارزون مثل كارجيل المحدودة وشركة آرتشر دانيلز ميدلاند وتيت آند لايل حصصاً سوقية كبيرة، يبقى السوق مُجزأاً بسبب التدفق المستمر للشركات الناشئة والمصنعين الإقليميين. هؤلاء الداخلون الجدد يلبون مطالب المستهلكين المحددة، مثل منتجات الملصق النظيف، ويتماشون مع الاتجاهات الغذائية الناشئة مثل البدائل منخفضة السعرات الحرارية والنباتية.

الشراكات الاستراتيجية أصبحت حجر الزاوية للنمو، حيث الشركات تتعاون لدمج الخبرة في تكنولوجيا المكونات والتنقل التنظيمي والوصول للسوق. هذه التحالفات تسرع تطوير وتسويق مُحليات الجيل التالي. اللاعبون الرائدون يخصصون موارد كبيرة للبحث والتطوير، مركزين على تحسين ملامح الطعم وتعزيز الوظيفة وتوسيع نطاق تطبيق محافظ المُحليات لخدمة مجموعة أوسع من الصناعات، بما في ذلك الأغذية والمشروبات والأدوية.

الابتكارات المُعطلة تعيد تشكيل المشهد التنافسي، مع لاعبين ناشئين يستفيدون من التكنولوجيا الحيوية والتخمير الدقيق لإنشاء حلول تحلية جديدة. الشركات المتخصصة في البروتينات الحلوة المنتجة من خلال التخمير تؤسس فئات تنافسية جديدة، مقدمة وظيفة محسنة وطعم أفضل واستدامة محسنة مقارنة بالمُحليات التقليدية. هذه التقدمات تتحدى قادة السوق الراسخين وتدفع تحولاً في ديناميكيات السوق. علاوة على ذلك، التطورات التنظيمية تخلق فرصاً وتحديات، مفضلة الشركات ذات الخبرة التنظيمية القوية والقدرة على التنقل في عمليات الموافقة المعقدة عبر مناطق متعددة.

قادة صناعة المُحليات البديلة

-

كارجيل المحدودة

-

تيت آند لايل الشركة العامة المحدودة

-

شركة آرتشر دانيلز ميدلاند

-

إنجرديون المحدودة

-

روكيت فريريس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أكتوبر 2024: شراكة تيت آند لايل ومانوس وقدموا ستيفيا ريب إم. المكون الأول الذي يُقدم بشكل مشترك هو ستيفيا ريب إم، مما يمثل أول تسويق واسع النطاق لمكون ستيفيا ريب إم مصدره وتصنيعه وتحويله حيوياً من الأمريكتين بالكامل.

- يوليو 2024: أعلنت روكيت وبونوموز اتفاقية تعاون لتطوير التاجاتوز، مُحل طبيعي الأصل بفوائد صحية مثبتة. ستدمج الشراكة خبرة روكيت في المُحليات القائمة على النشا مع تكنولوجيا بونوموز الإنزيمية المبتكرة.

- يناير 2024: أطلقت DSM-Firmenich وكارجيل مُحلي نباتي جديد مُشتق من التخمير. حصل المنتج على موافقة من هيئة السلامة الغذائية الأوروبية (EFSA) ووكالة معايير الغذاء بالمملكة المتحدة (FSA). هذه الموافقة توسع مجموعة المُحليات البديلة المُعتمدة تنظيمياً المتاحة في الأسواق الأوروبية وبريطانيا.

نطاق تقرير سوق المُحليات البديلة العالمي

المُحليات البديلة هي مواد تستخدم لتحلية الأغذية والمشروبات كبدائل للسكريات التقليدية مثل السكروز (سكر المائدة) والأسبرتام والستيفيا وغيرها. توفر حلاوة بسعرات حرارية أقل أو بلا سعرات حرارية وتستخدم غالباً للمساعدة في إدارة تناول السعرات الحرارية أو مستويات سكر الدم أو صحة الأسنان.

تم تقسيم سوق المُحليات البديلة العالمي حسب نوع المنتج، الذي يشمل شراب الذرة عالي الفركتوز والمُحليات عالية الكثافة والمُحليات منخفضة الكثافة وأخرى. المُحليات عالية الكثافة مُقسمة فرعياً أكثر إلى سكرالوز وستيفيا وأسيسولفام ك وأسبرتام وسيكلامات ومُحليات عالية الكثافة أخرى. المُحليات منخفضة الكثافة مُقسمة فرعياً أكثر إلى زيليتول وإريثريتول وسوربيتول ومالتيتول وأخرى. بناء على المصدر، السوق مُقسم إلى طبيعي وصناعي ومُشتق من التخمير. حسب الشكل، السوق مُقسم أكثر إلى سائل وصلب. بناء على التطبيق، السوق مُقسم إلى الأغذية والمشروبات والأدوية والمغذيات الطبيعية والعناية الشخصية والفموية وعلف الحيوان وأخرى. قطاع الأغذية مُقسم أكثر إلى المخابز والحلويات والألبان والحلويات واللحوم والمنتجات المالحة والصلصات والضمادات والدهائن والأغذية المصنعة الأخرى. قطاع المشروبات مُقسم فرعياً أكثر إلى المشروبات الغازية ومشروبات الرياضة والمشروبات الأخرى. يحلل التقرير أكثر السيناريو العالمي للسوق، الذي يتضمن تحليلاً تفصيلياً لأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

تم إجراء تحديد حجم السوق بمصطلحات القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| شراب الذرة عالي الفركتوز (HFCS) | |

| المُحليات عالية الكثافة | سكرالوز |

| ستيفيا | |

| أسيسولفام ك | |

| أسبرتام | |

| سيكلامات | |

| مُحليات عالية الكثافة أخرى | |

| المُحليات منخفضة الكثافة | زيليتول |

| إريثريتول | |

| سوربيتول | |

| مالتيتول | |

| أخرى | |

| أخرى |

| طبيعي |

| صناعي |

| مُشتق من التخمير |

| سائل |

| صلب |

| الأغذية والمشروبات | الأغذية | المخابز والحلويات |

| الألبان والحلويات | ||

| اللحوم والمنتجات المالحة | ||

| الصلصات والضمادات والدهائن | ||

| الأغذية المصنعة الأخرى | ||

| المشروبات | المشروبات الغازية | |

| مشروبات الرياضة | ||

| المشروبات الأخرى | ||

| الأدوية والمغذيات الطبيعية | ||

| العناية الشخصية والفموية | ||

| علف الحيوان | ||

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | شراب الذرة عالي الفركتوز (HFCS) | ||

| المُحليات عالية الكثافة | سكرالوز | ||

| ستيفيا | |||

| أسيسولفام ك | |||

| أسبرتام | |||

| سيكلامات | |||

| مُحليات عالية الكثافة أخرى | |||

| المُحليات منخفضة الكثافة | زيليتول | ||

| إريثريتول | |||

| سوربيتول | |||

| مالتيتول | |||

| أخرى | |||

| أخرى | |||

| حسب المصدر | طبيعي | ||

| صناعي | |||

| مُشتق من التخمير | |||

| حسب الشكل | سائل | ||

| صلب | |||

| حسب التطبيق | الأغذية والمشروبات | الأغذية | المخابز والحلويات |

| الألبان والحلويات | |||

| اللحوم والمنتجات المالحة | |||

| الصلصات والضمادات والدهائن | |||

| الأغذية المصنعة الأخرى | |||

| المشروبات | المشروبات الغازية | ||

| مشروبات الرياضة | |||

| المشروبات الأخرى | |||

| الأدوية والمغذيات الطبيعية | |||

| العناية الشخصية والفموية | |||

| علف الحيوان | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| باقي أمريكا الشمالية | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| كولومبيا | |||

| تشيلي | |||

| بيرو | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| إيطاليا | |||

| فرنسا | |||

| هولندا | |||

| بولندا | |||

| بلجيكا | |||

| السويد | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| أستراليا | |||

| إندونيسيا | |||

| كوريا الجنوبية | |||

| تايلاند | |||

| سنغافورة | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | ||

| السعودية | |||

| الإمارات العربية المتحدة | |||

| نيجيريا | |||

| مصر | |||

| المغرب | |||

| تركيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

الأسئلة الرئيسية المُجابة في التقرير

ما هو الحجم الحالي لسوق المُحليات البديلة؟

يقف سوق المُحليات البديلة عند 46.31 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 66.48 مليار دولار أمريكي بحلول 2030.

أي نوع منتج يقود السوق؟

يحافظ شراب الذرة عالي الفركتوز على الريادة بحصة سوقية 35.87%، رغم أن المتغيرات عالية الكثافة تتوسع بشكل أسرع بمعدل نمو سنوي مركب 9.84%.

أي قطاع مصدر ينمو بأسرع معدل؟

المُحليات الطبيعية، المُغذاة بطلب الملصق النظيف والانتصارات التنظيمية لفاكهة الراهب، متوقعة للزيادة بمعدل نمو سنوي مركب 8.97% خلال 2030.

لماذا آسيا والمحيط الهادئ مهيمنة؟

السكان الكبار وزيادة الوعي بداء السكري وإعادة تركيب المشروبات العدوانية تعطي آسيا والمحيط الهادئ حصة إيرادات 34.75% في 2024.

آخر تحديث للصفحة في: