حجم سوق وحدة الطاقة المساعدة للطائرات (APU).

| فترة الدراسة | 2019 - 2029 |

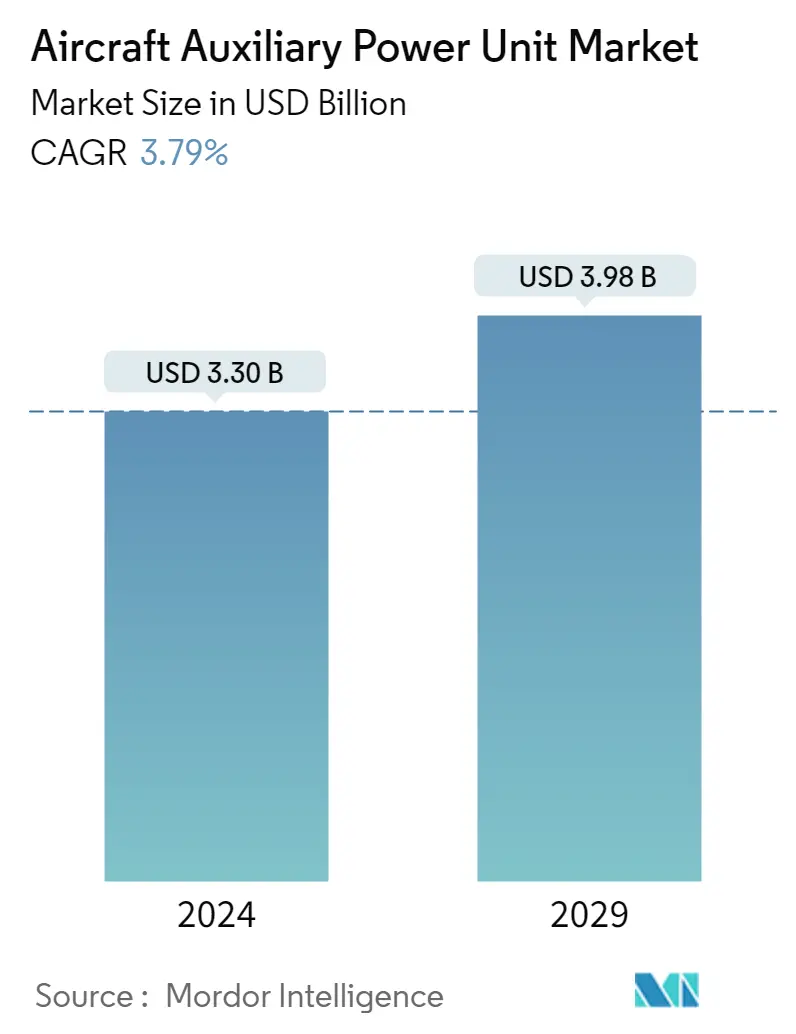

| حجم السوق (2024) | USD 3.30 مليار دولار أمريكي |

| حجم السوق (2029) | USD 3.98 مليار دولار أمريكي |

| CAGR(2024 - 2029) | 3.79 % |

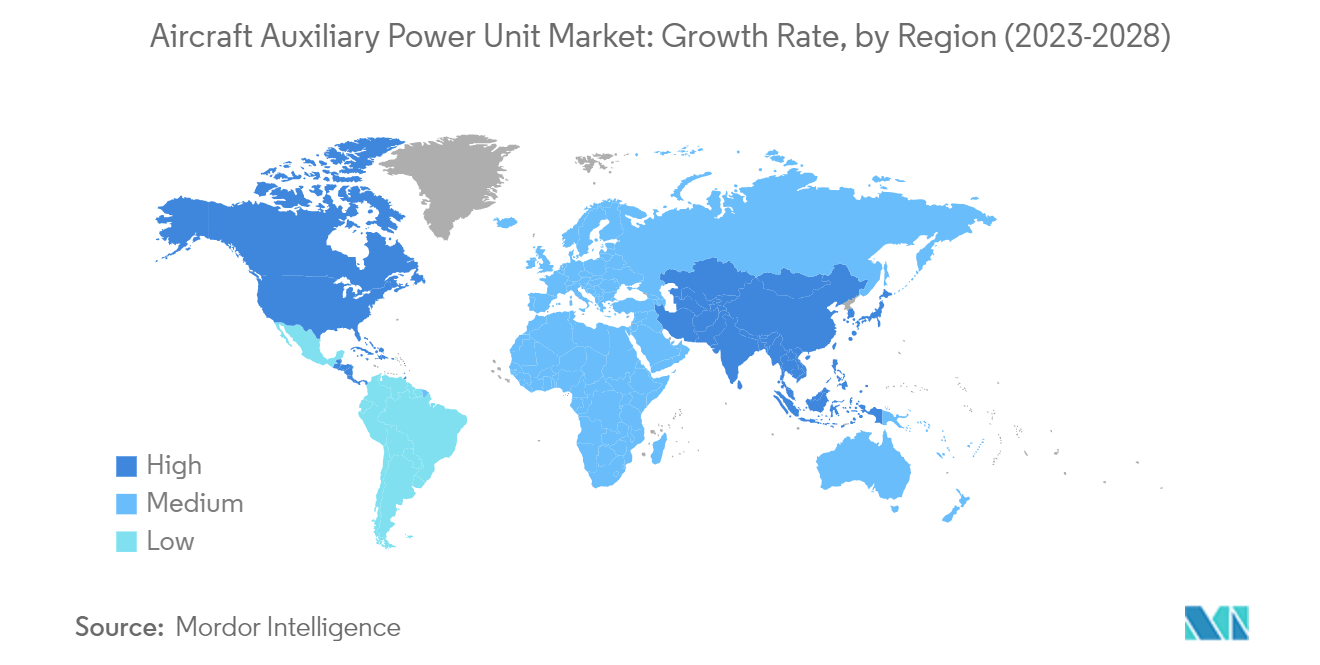

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | عالي |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

تحليل سوق وحدة الطاقة المساعدة للطائرات (APU).

يقدر حجم سوق وحدات الطاقة المساعدة للطائرات بنحو 3.30 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 3.98 مليار دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 3.79٪ خلال الفترة المتوقعة (2024-2029).

أثر جائحة كوفيد-19 سلبًا على سوق وحدات الطاقة المساعدة للطائرات. خلال الوباء، انخفض الطلب على طائرات الطيران التجاري والعامة الجديدة بسبب انخفاض سفر الركاب على مستوى العالم. بالإضافة إلى ذلك، أثرت قيود سلسلة التوريد لنقل المكونات الرئيسية اللازمة لتصنيع وحدات الطاقة المساعدة على السوق. ومع ذلك، تحسن الوضع في عام 2021 مع زيادة حركة الركاب، حيث استأنفت العديد من شركات الطيران استلام تسليمات الطائرات وطلب طائرات جديدة. كان تأثير فيروس كورونا (COVID-19) على عمليات تسليم الطائرات العسكرية كبيرًا. حدثت تأخيرات في جداول الإنتاج والتسليم، منذ عام 2022، ركز مصنعو الطائرات على تغطية الأعمال المتراكمة والتسليم السريع لمختلف الطائرات العسكرية. خلال عام 2022، قامت شركتا إيرباص وبوينغ بتسليم 1,156 طائرة للمستخدمين النهائيين على مستوى العالم، حيث سلمت إيرباص 676 طائرة بينما استحوذت بوينغ على الباقي.

إن الحاجة إلى إنتاج طائرات ذات كفاءة عالية في استهلاك الوقود، وأقل ضوضاء، وانبعاثات كربونية قد تدفع البحث والتطوير لتقنيات APU في السنوات القادمة. مع المزيد من الهندسة الكهربائية في الطائرات، زاد تطوير وحدات APU الكهربائية بالكامل على مر السنين. قد توفر فوائد استخدام وحدات APU الكهربائية هذه المزيد من فرص النمو للسوق في المستقبل.

اتجاهات سوق وحدة الطاقة المساعدة للطائرات (APU).

قطاع الطيران التجاري يمتلك أعلى الأسهم في السوق

حاليًا، يتمتع القطاع التجاري بأعلى حصة سوقية في سوق وحدات الطاقة المساعدة للطائرات. إن التقدم التكنولوجي في وحدات APU التي تؤدي إلى تحسين كفاءة الوقود، وتقليل الانبعاثات، وعمليات أكثر هدوءًا هي عوامل قليلة تساهم في نمو السوق التجارية. علاوة على ذلك، فإن التركيز المتزايد على راحة الركاب وسلامتهم يؤدي إلى زيادة الطلب على وحدات APU. تستثمر شركات الطيران بشكل متزايد في وحدات APU عالية الجودة لتعزيز تجربة الركاب الشاملة والحفاظ على الميزة التنافسية في السوق.

على سبيل المثال، في مايو 2023، حصلت شركة Honeywell على عقد من شركة Startup MYAirline الماليزية لدعم وحدات الطاقة المساعدة (APUs) المثبتة على طائرات Airbus A320 التابعة لشركة النقل. وتغطي الاتفاقية 131-9A APUs لـ 22 طائرة. أيضًا، في يوليو 2022، وقعت شركة ويتني آند برات كندا اتفاقية صيانة وتحسين الأسطول لمدة ثماني سنوات مع الخطوط الجوية التركية. وتشمل الصفقة 82 وحدة طاقة مساعدة APS3200 (APUs) على أسطول طائرات الشركة من طراز إيرباص A320. مثل هذه التطورات وعقود تركيب وحدات APU المتزايدة من شركات الطيران تدفع نمو هذا القطاع خلال فترة التوقعات.

منطقة آسيا والمحيط الهادئ تشهد أعلى معدلات النمو خلال فترة التوقعات

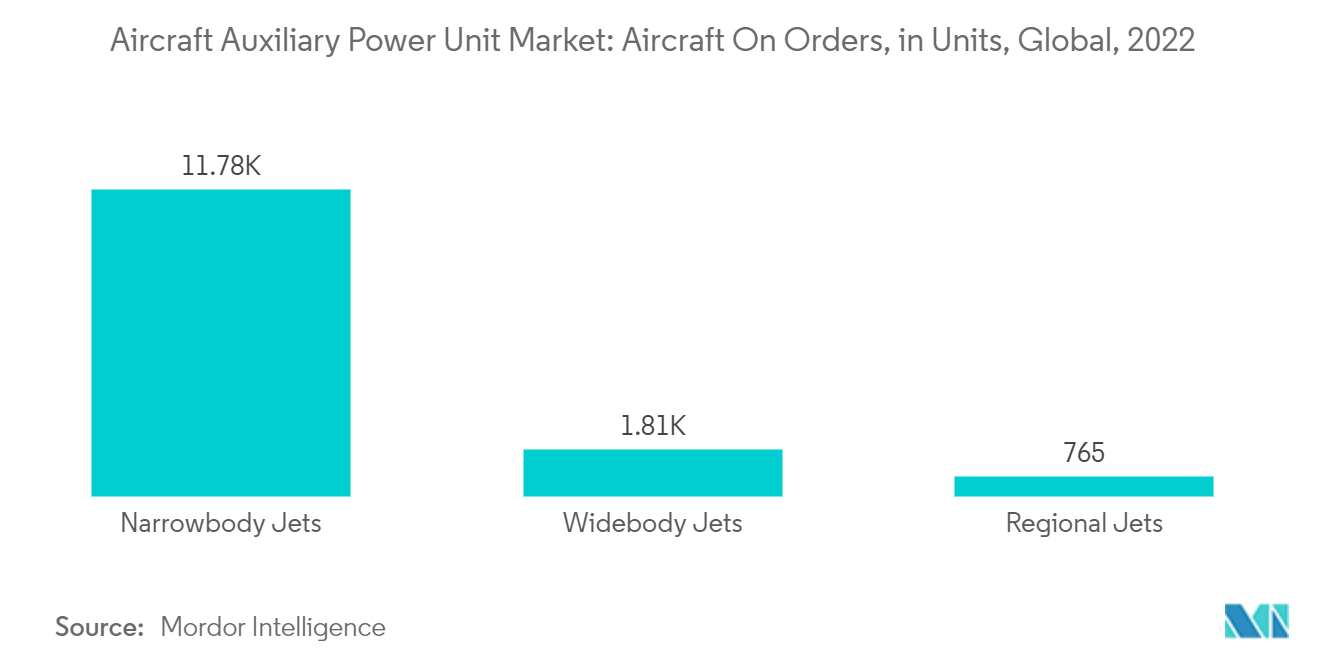

تؤدي الزيادة السريعة في حركة الركاب في الدول الكبرى مثل الصين والهند واليابان إلى زيادة الطلب على العديد من طلبات الطائرات الجديدة من شركات الطيران العاملة في منطقة آسيا والمحيط الهادئ. ومن المتوقع أن يؤدي الطلب المتزايد على طلبيات الطائرات الجديدة إلى دفع سوق وحدات الطاقة المساعدة للطائرات في هذه المنطقة. بالإضافة إلى ذلك، تستثمر دول منطقة آسيا والمحيط الهادئ بشكل كبير في تحديث أسطولها الحالي من الطائرات. وفي عام 2022، سلمت إيرباص 676 طائرة، وسلمت بوينغ 480 طائرة. وعلى الصعيد العالمي، تتصدر آسيا السوق بأكبر عدد من طلبات الطائرات، مع طلبات بالجملة من الصين. تمتلك شركة Indigo Airlines، وهي شركة طيران هندية منخفضة التكلفة، أكبر طلبية متراكمة من طلبية واحدة مع شركة Airbus.

وفي الطيران العسكري، من المتوقع أن يؤدي ارتفاع الإنفاق الدفاعي لتحديث أساطيل الطائرات القديمة إلى زيادة شراء الطائرات العسكرية وتكملة الطلب على وحدات الطاقة المساعدة للطائرات. من المتوقع أن تؤدي كل هذه العوامل إلى توليد الطلب على وحدات الطاقة المساعدة للطائرات في منطقة آسيا والمحيط الهادئ خلال فترة التنبؤ.

نظرة عامة على صناعة وحدة الطاقة المساعدة للطائرات (APU).

يتم توحيد السوق بشكل كبير مع وجود عدد قليل من اللاعبين الذين يستحوذون على حصة سوقية كبيرة. تعد شركة Honeywell International Inc.، وJSC NPP Aerosila، وPratt and Whitney (Raytheon Technologies Corporation)، ومجموعة PBS، وSafran حاليًا من بين اللاعبين الرئيسيين في السوق. وفي قطاع الطيران التجاري، تهيمن شركتا برات آند ويتني وهانيويل على حصة الأغلبية بفضل الطلب الراسخ على وحدات الطاقة المساعدة للطائرات من إيرباص وبوينج. من المتوقع أن يفتح قطاع الطيران العسكري فرصًا جديدة لمصنعي وحدات الطاقة المساعدة للطائرات ويمكنه تسجيل منافسة متزايدة في السوق. إن استخدام التقنيات الجديدة، مثل وحدات APU الكهربائية، والعمل في هذا الصدد حتى تكون جاهزة لتلبية احتياجات طائرات الجيل التالي ذات الهندسة الكهربائية الأكبر، قد يزيد من التنافس التنافسي في سوق وحدات الطاقة المساعدة للطائرات خلال فترة التنبؤ.

رواد سوق وحدات الطاقة المساعدة للطائرات (APU).

-

Honeywell International Inc.

-

Pratt & Whitney (Raytheon Technologies Corporation)

-

PBS Group, a. s.

-

JSC NPP Aerosila

-

Safran

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار السوق لوحدة الطاقة المساعدة للطائرات (APU).

في مايو 2023، وقعت شركة هانيويل وشركة MYAirline عقدهما الأول لصيانة وحدات APU على أسطول الشركة من طائرات الإيرباص A320. وفقًا لشروط العقد، ستوفر شركة هانيويل خدمات صيانة وحدات الطاقة المساعدة لشركة MYAirline لوحدات الطاقة المساعدة 131-9A، لضمان استمرارية التشغيل التشغيلي وسلامة الطيران والموثوقية لأسطولها المكون من 22 طائرة.

في يناير 2023، وقعت شركة Lufthansa Technik AG وشركة Air France SA صفقة طويلة الأجل للدعم الفني لوحدات APU لأسطول شركة الطيران بالكامل من طائرات Airbus A350. ستوفر Lufthansa Technik خدمات MRO كبيرة (الصيانة والإصلاح والتجديد) لوحدات APU من Honeywell HGT1700 في منشأتها في هامبورغ حتى عام 2029.

تقرير سوق وحدة الطاقة المساعدة للطائرات (APU) – جدول المحتويات

1. مقدمة

1.1 افتراضات الدراسة وتعريف السوق

1.2 مجال الدراسة

2. مناهج البحث العلمي

3. ملخص تنفيذي

4. ديناميكيات السوق

4.1 العوامل المحركة للسوق

4.2 قيود السوق

4.3 جاذبية الصناعة – تحليل القوى الخمس لبورتر

4.3.1 تهديد الوافدين الجدد

4.3.2 القدرة التفاوضية للمشترين / المستهلكين

4.3.3 القوة التفاوضية للموردين

4.3.4 تهديد المنتجات البديلة

4.3.5 شدة التنافس تنافسية

5. تجزئة السوق

5.1 بواسطة منصة

5.1.1 تجاري

5.1.1.1 الطائرات ذات الجسم الضيق

5.1.1.2 الطائرات ذات الجسم العريض

5.1.1.3 جيت الإقليمية

5.1.2 جيش

5.1.2.1 قتال

5.1.2.2 مهمة خاصة

5.1.2.3 النقل / الدبابات

5.1.2.4 طائرات التدريب

5.1.2.5 المركبات الجوية بدون طيار (UAVs)

5.1.3 الطيران العام

5.1.3.1 طائرة خفيفة

5.1.3.2 طائرات رجال الأعمال

5.1.3.3 طائرات هليكوبتر

5.2 حسب نوع الطائرة

5.2.1 جناح ثابت

5.2.2 الجناح الدوارة

5.3 بواسطة الجغرافيا

5.3.1 أمريكا الشمالية

5.3.1.1 الولايات المتحدة

5.3.1.2 كندا

5.3.2 أوروبا

5.3.2.1 المملكة المتحدة

5.3.2.2 فرنسا

5.3.2.3 ألمانيا

5.3.2.4 روسيا

5.3.2.5 إيطاليا

5.3.2.6 بقية أوروبا

5.3.3 آسيا والمحيط الهادئ

5.3.3.1 الصين

5.3.3.2 الهند

5.3.3.3 اليابان

5.3.3.4 أستراليا

5.3.3.5 بقية منطقة آسيا والمحيط الهادئ

5.3.4 أمريكا اللاتينية

5.3.4.1 البرازيل

5.3.4.2 المكسيك

5.3.4.3 بقية أمريكا اللاتينية

5.3.5 الشرق الأوسط وأفريقيا

5.3.5.1 الإمارات العربية المتحدة

5.3.5.2 المملكة العربية السعودية

5.3.5.3 مصر

5.3.5.4 بقية دول الشرق الأوسط وأفريقيا

6. مشهد تنافسي

6.1 حصة سوق البائع

6.2 ملف الشركة

6.2.1 Honeywell International Inc.

6.2.2 JSC NPP Aerosila

6.2.3 Pratt & Whitney (Raytheon Technologies Corporation)

6.2.4 Safran

6.2.5 Technodinamika (Rostec)

6.2.6 PBS Group, a. s.

6.2.7 Motor Sich JSC

6.2.8 AEGIS Power Systems Inc.

6.2.9 Rolls-Royce plc

6.2.10 Eaton Corporation plc

7. فرص السوق والاتجاهات المستقبلية

تجزئة صناعة وحدة الطاقة المساعدة للطائرات (APU).

توفر وحدة الطاقة المساعدة (APU) الطاقة الكهربائية والميكانيكية اللازمة لتشغيل أنظمة الطائرات بشكل فعال، باستثناء نظام الدفع الرئيسي الخاص بها.

يتم تقسيم سوق وحدات الطاقة المساعدة للطائرات حسب المنصة ونوع الطائرة والجغرافيا. حسب المنصة، يتم تقسيم السوق إلى الطيران التجاري والطيران العسكري والطيران العام. حسب نوع الطائرة، ينقسم السوق إلى طائرات ذات أجنحة ثابتة وأجنحة دوارة. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. وقد تم توفير حجم السوق والتوقعات بقيمة مليار دولار أمريكي.

| بواسطة منصة | ||||||||||||

| ||||||||||||

| ||||||||||||

|

| حسب نوع الطائرة | ||

| ||

|

| بواسطة الجغرافيا | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

الأسئلة الشائعة حول أبحاث السوق الخاصة بوحدة الطاقة المساعدة للطائرات (APU).

ما هو حجم سوق وحدات الطاقة المساعدة للطائرات؟

من المتوقع أن يصل حجم سوق وحدات الطاقة المساعدة للطائرات إلى 3.30 مليار دولار أمريكي في عام 2024 وأن ينمو بمعدل نمو سنوي مركب قدره 3.79٪ ليصل إلى 3.98 مليار دولار أمريكي بحلول عام 2029.

ما هو حجم سوق وحدات الطاقة المساعدة للطائرات الحالي؟

وفي عام 2024، من المتوقع أن يصل حجم سوق وحدات الطاقة المساعدة للطائرات إلى 3.30 مليار دولار أمريكي.

من هم البائعون الرئيسيون في نطاق سوق وحدات الطاقة المساعدة للطائرات؟

Honeywell International Inc.، Pratt & Whitney (Raytheon Technologies Corporation)، PBS Group, a. s.، JSC NPP Aerosila، Safran هي الشركات الكبرى العاملة في سوق وحدات الطاقة المساعدة للطائرات.

ما هي المنطقة الأسرع نموًا في سوق وحدات الطاقة المساعدة للطائرات؟

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة (2024-2029).

ما هي المنطقة التي لديها أكبر حصة في سوق وحدات الطاقة المساعدة للطائرات؟

في عام 2024، ستستحوذ أمريكا الشمالية على أكبر حصة سوقية في سوق وحدات الطاقة المساعدة للطائرات.

ما هي السنوات التي يغطيها سوق وحدات الطاقة المساعدة للطائرات وما هو حجم السوق في عام 2023؟

في عام 2023، قُدر حجم سوق وحدات الطاقة المساعدة للطائرات بمبلغ 3.18 مليار دولار أمريكي. ويغطي التقرير الحجم التاريخي لسوق وحدات الطاقة المساعدة للطائرات للسنوات 2019 و2020 و2021 و2022 و2023. ويتوقع التقرير أيضًا حجم السوق لوحدات الطاقة المساعدة للطائرات. حجم سوق وحدات الطاقة للأعوام 2024 و2025 و2026 و2027 و2028 و2029

تقرير صناعة APU للطائرات

إحصائيات الحصة السوقية لوحدات APU للطائرات لعام 2024 وحجمها ومعدل نمو الإيرادات، التي أنشأتها Mordor Intelligence™ Industry Reports. يتضمن تحليل APU للطائرات توقعات السوق حتى عام 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.